e2 Sanjeev Bordoloi 服務管理:運作、戰略與信息技術 v9

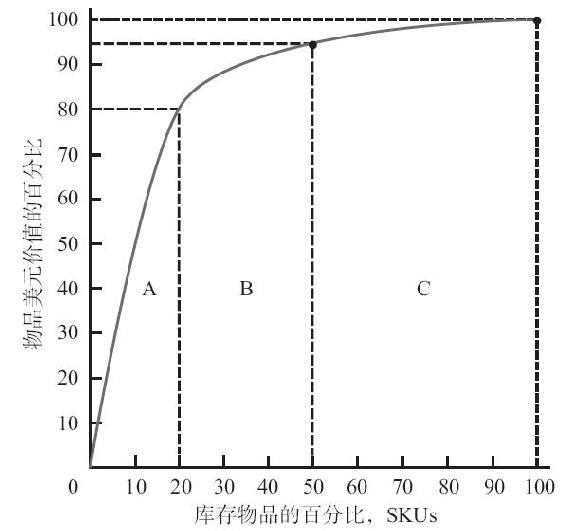

15.5.3 庫存控制的ABC分類法

通常,少數庫存物品或SKU往往佔據庫存價值的大部分,這可用需求量與物品成本的乘積來表示。因此,我們必須對這種佔據大部分庫存價值的物品格外重視。維爾弗雷多·帕累託發現的80-20法則對庫存的分類很有用處。如圖15-11所示,ABC分類系統通常可以根據價值的不同將SKU分成三類。A類雖然只佔庫存的20%,但其價值卻佔80%。這是最需要加以注意的一類。另一極端歸為C類,它通常佔據庫存的50%,但其價值卻只佔5%。中間類型B,佔有30%的庫存,價值佔15%。在決定庫存控制系統之前,應先用ABC分類法對庫存物品進行分類。對恰當庫存控制系統的選擇取決於庫存物品的重要性大小。

圖15-11 庫存ABC分類法

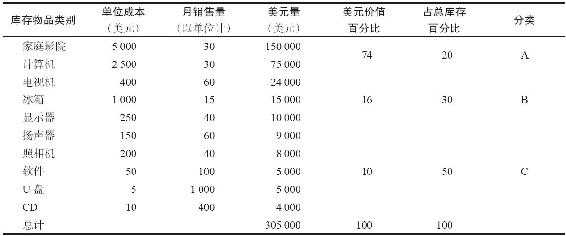

表15-4為一家電器零售商店應用ABC分類法,按照美元價值降序形成的庫存物品安排。例中,兩種物品(計算機和家庭影院)佔有SKU的20%,卻佔了總價值的74%。它們是少量昂貴的A類物品,應受到管理者的特別注意,若此類物品庫存短缺,會造成巨大的銷售損失。連續檢查系統中的集中強化電子監控應運用於控制此類物品的庫存水平上。

表15-4 按美元價值遞減排序的庫存物品

像通常一樣,佔有庫存空間50%的物品只佔總庫存價值的一小部分,這裡是10%。這些是價值不高的C類物品,對它們可以用一種較寬鬆的方式進行管理,因為此類物品的庫存短缺不會造成較大的收入損失。對於這類物品,可以用定期檢查系統進行控制,並且檢查週期可以相對長一些,這就意味著要對低價值物品施行訂貨頻率較低的大批量訂貨。

B類中的三種物品的價值並沒有高到需要特殊管理的地步,但它們也並沒有便宜到可以大量堆積的地步。對這類物品的管理,可以用連續檢查系統,也可以用定期檢查系統。然而在今天,條形碼和精細複雜的電子收款機系統能夠降低檢查庫存水平的成本,使得連續檢查系統對所有貨物來說都是可行的。