e2 Sanjeev Bordoloi 服務管理:運作、戰略與信息技術 v9

9.6.3 運營特點

專業服務機構的組織形式通常是合夥人制而不是公司制,合夥人擁有股權,並共同對機構進行管理。機構日常工作由領薪水的初級專業人員來完成。

合夥制企業經濟效率的成功與否是通過每個合夥人的利潤率來衡量的,它由三個因素組成:利潤率、生產力和槓桿因素。它們的關係如下所示:

每個合夥人的利潤=(利潤/收費)×(收費/員工人數)×(員工人數/合夥人人數)=(利潤率)×(生產力)×(槓桿因素)

1.利潤率

利潤率通常是專業服務機構最常用來衡量部門盈利能力的因素。然而不幸的是,利潤率往往是一個不準確的而且有誤導性的指標。

利潤率等於花費每一美元所產生利潤的百分比(即利潤率等於費用減去成本後佔費用的比例)。諮詢機構的這個比率受到很多因素的影響,包括生產力(即每個員工的費用比例)和槓桿因素(即每個合夥人的員工比例)。例如,一家生產力強的專業服務機構每一美元收費的成本比生產力差的專業服務機構低。低成本產生高利潤,也就是高利潤率。

除了生產力和槓桿因素,期間費用成本(例如文員支持、辦公用地以及設備等)也會影響利潤率。如果這些成本不能很好控制,毛利率將降低。儘管如此,過分削減成本從長期發展角度看並不能帶來理想的結果。

2.生產力

生產力可以被更進一步分解為影響專業服務機構短期和長期成敗的兩個因素:每小時產生收費(價值)和專業服務人員利用率。兩者的關係如下所示:

生產力=(收費/小時數)×(小時數/員工數)=(價值)×(利用率)

利用率是實際向顧客收費的小時數與可收費小時總數的比例。假設大多數專業服務機構人員每週至少工作40小時,如僅向顧客收取30小時費用,那麼利用率就是30/40,也就是75%。

利用率受到兩方面影響。第一,平衡需求與能力對專業服務人員是非常艱鉅的任務。這種挑戰源於顧客經常要求立刻提供非常專業的服務。當一個項目或合同完成,沒有待處理事項,那麼這些專業服務人員必須使用不能收費的時間,直到找到新的工作。因為顧客會變得不耐煩,這些待處理事項也難以持續。

有一些策略可以通過配比需求與能力的方式來提高利用率。首先,專業服務機構可以通過安排進度表的方式來處理各項待辦事情。儘管顧客需要立刻受到重視,但是這些專業服務機構可以通過給予激勵和鎖定顧客改變這種狀況。激勵包括根據不同服務提供差異化價格以及延誤服務予以折扣等。鎖定顧客包括建立顧客信息數據庫,將產品和服務綁定以及顧客的服務設計個性化。

另一個最大化利用率的策略是將組織裡專業服務人員的技能與知識普及化。這種策略在提供特定專業服務時非常有效,但也限制了專業服務機構的能力。一家專業服務機構應該通過將服務技能覆蓋全體員工、對員工進行交叉培訓,讓他們能夠適應任何業務,來避免出現過度依賴個別人的情況。

第二個影響利用率的因素則是不盈利活動的影響。這些活動包括業務開發、培訓和綜合管理。這些活動中沒有一個會產生營業收入,但是它們對公司的未來又十分重要。例如,諮詢公司擁有由6~10個領薪酬的員工組成的功能組。如果任命一位專職經理管理一個擁有9位領薪酬員工的組,則該組的利用率立即降低到最多9/10或者90%的水平。沒有經理的話,該組可能在短期內產生利潤,但是很快會變得無序,並且從長期來看會缺乏競爭力。

另一個影響專業服務機構生產力的因素是其可以提供或者獲得的價值數量。服務價值的增長可以通過若干增值活動來取得。首先,一家公司應該能夠識別顧客珍視的服務內容。這種活動包括產品開發、市場調查和顧客反饋。其次,公司可以通過專業化和與競爭對手差異化的方式索取更高的費用。這需要公司在僱用和開發獨特人才上進行投資。

3.槓桿作用

槓桿作用是專業員工的數量與合作伙伴數量的比率,是決定每個合作伙伴利潤的基本因素。合作伙伴從兩個來源獲得利潤:資深員工提供服務獲取的高比率費用,更重要的是,僱用專業員工並將他們的薪資從顧客處翻幾倍收回的能力。一家成功的公司在成功完成項目的同時,也將最大化槓桿作用。

管理一家公司的槓桿作用包括使專業員工的技能水平與合同或項目需求相符。我們來看看三種類型的項目:

(1)頭腦項目是指解決最前沿的有關專業或技術知識的顧客問題。頭腦項目往往極具複雜性並且需要能夠創建、革新和引領對新問題的解決方法的專業員工。一家致力於這種項目的公司應該將自己作為最具有技能和才幹的公司進行營銷。基本上,公司對市場的吸引之處是:“僱用我們吧,因為我們是精明的”。

(2)老年項目同樣需要高水平的技能和定製化,但是比起頭腦項目,則涉及較低水平的創造性和革新。管理一個老年項目的挑戰和管理一個頭腦項目的挑戰是近似的,但是兩種項目的營銷卻不同。

老年項目需要知識和判斷,但這些是可以標準化和重複的,特別是當一家公司在某一種項目類型上達到專業化時,例如企業資源規劃(ERP)系統的執行。由於公司之前已經做過類似項目,對某些項目能夠有所預期並指派給新進員工。其營銷策略為:“僱用我們吧,因為我們經驗豐富”。

(3)程序項目指的是一個熟識並且標準化的項目,例如諮詢和審計。這些項目雖然包括某些定製化要求,但是執行起來卻可以輕車熟路,以至於被視作程序化的(例如,項目擁有良好定義的步驟來完成必要的分析、診斷並做出項目結論)。這些項目可以比較簡單地指派給新員工。程序項目的顧客通常期待公司能夠快速廉價地完成工作。公司對程序項目的營銷通常將其效率、準確性、流程和可利用性作為賣點,其營銷策略則是:“僱用我們吧,因為我們知道怎麼做並且我們可以高效地交付”。

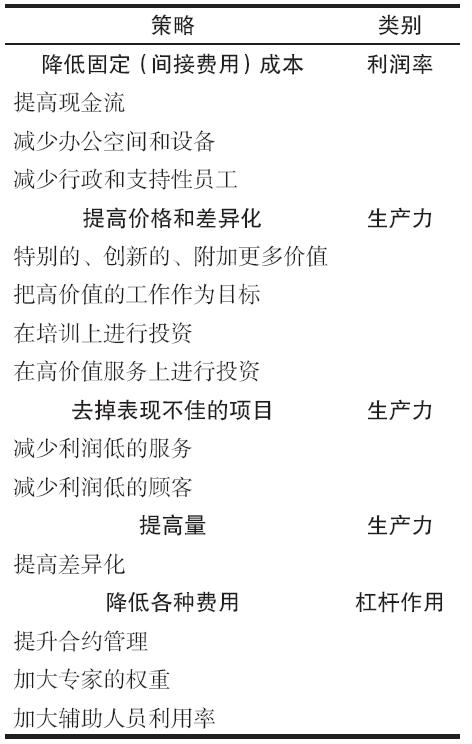

表9-5 盈利策略

成功管理一家專業服務公司的運營並確定收益率的關鍵是管理利潤、生產率和槓桿效用。表9-5顯示了增加這三個因素收益率的戰術。