e2 Sanjeev Bordoloi 服務管理:運作、戰略與信息技術 v9

案例2-1 聯合商業銀行和El Banco銀行17

本案例講述的是兩家特殊銀行的故事,最初是由2007年的學生編寫的。當時,學生們被兩家銀行的理念所吸引,這兩家銀行分別制定了服務於兩個利基市場的戰略。當你第一次讀這個故事時,問自己,每家銀行可能出了什麼問題。另外,當你閱讀時,列出你所看到的可能導致這兩家銀行目前狀況的因素(當一回事後諸葛亮)。你將瞭解到這個故事在案例結束時的結局。

學生的故事

隨著美國變得越來越多樣化,根據特定民族的需要和偏好定製服務變得越來越重要。事實上,美國最大的零售銀行——美國銀行(Bank of America),是在1906年舊金山地震後不久由A.P.賈尼尼(A.P.Gianini)創立的意大利銀行(Bank of Italy),目的是服務於意大利裔美國人社區。

如今,針對少數族裔社區服務的、最具創意的兩家銀行都位於美國。聯合商業銀行(United Commercial Bank)是舊金山最大的服務於亞裔美國人社群的銀行,這家著名的企業集團主要從事商業和房地產貸款業務。最近,El Banco銀行為亞特蘭大蓬勃發展的拉美裔社群創立了一個獨特的零售銀行業務。這兩個社群都具有快速增長、獨特的產品需求以及與普通銀行市場不同的文化特徵。

服務華人社群:聯合商業銀行

聯合商業銀行是一家總部位於舊金山、以美籍華人社群為業務重點的銀行,資產總值為63.2億美元,市值約14億美元。這家銀行在加利福尼亞有46家分行。服務於亞洲市場的競爭對手包括華美銀行(East West Bancorp)、奈良銀行(Nara Bancorp)、韓美銀行(Hanmi Bancorp)、國泰萬通金控(Cathay General Bancorp)和威爾希爾銀行(Wilshire Bancorp)。

UCB成立於1974年,是一家以定期存款為主要產品的儲蓄機構。該行已發展成為服務亞洲社群的最大的(或許也是運營最好的)銀行,其分支機構主要分佈在舊金山和大洛杉磯。其部分使命宣言如下:

我們所有在UCB的人都認同你們的價值觀,即努力工作、存錢和接受教育。我們致力於提供高度個性化的服務,以及廣泛的消費和商業銀行產品和服務,來幫助您、您的家庭和您的企業實現您的“美國夢”。

UCB主要向華裔美國人及其家庭所有的企業提供貸款。幾乎90%的貸款是房地產貸款(40%是多戶貸款,60%是商業貸款),剩下的10%主要是商業和工業貸款(比如正常的企業貸款)。UCB的平均房地產貸款約為96萬美元,多戶家庭平均貸款為60萬美元。

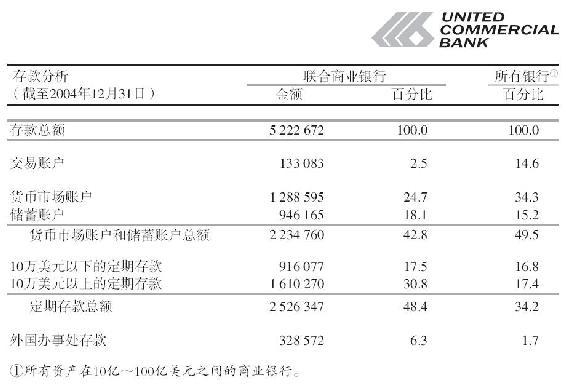

如圖2-7所示,UCB的儲蓄賬戶和定期存款所佔比例高得異乎尋常。這種策略是針對美籍華人希望在銀行而不是經紀公司儲蓄的需求。對儲蓄賬戶和信用違約互換的依賴,使UCB在所有銀行中排名第95位。聯合商業銀行的利息支出在所有大型銀行中排名第71位,這就毫不奇怪了。

這些財務事實突出了聯合商業銀行提供的獨特服務。首先,美籍華人顧客主要要求儲蓄賬戶和高利率的存單。無息存款賬戶僅佔UCB資產的一小部分。

這些顧客關注的是儲蓄賬戶和信用違約互換,同時也看重銀行整體穩健和安全的感覺。聯合商業銀行對此的迴應是,它承諾一種高度保守的房地產貸款策略。例如,該行商業地產貸款的平均貸款價值比為58%,而其他銀行的平均貸款價值比約為80%。

聯合商業銀行實際上贏得了美籍華人社群中最安全、最好的顧客,因為它收取的賬戶費用比其他銀行低得多。銀行將商業或零售賬戶的費用收入劃分為“非利息收入”,這是大多數銀行收入的主要組成部分。聯合商業銀行收取的費用相當於資產的0.32%,而大型銀行收取的費用平均相當於資產的1.70%。因此,UCB的非利息收入在銀行總體收入中排名第五。由於很少收取手續費,而且往往退還以前收取的手續費,UCB的銀行服務與眾不同,以至於在贏得顧客方面非常成功。

UCB發現許多美國華裔企業都在從事從中國進口商品的業務,所以UCB設立了一個功能齊全的貿易財務部,出具信用證,並提供其他服務來促進進出口業務。

此外,UCB對東亞文化高度重視。開立支票或儲蓄賬戶餘額較高的顧客可以獲贈茶葉罐或茶具。該銀行的網站可以讓訪問者向朋友發送以中國新年為主題的動畫電子賀卡。最重要的是,UCB的每一位顧客都知道,每個分支機構都有許多會說中文的業務代表服務於他們的業務。

圖2-7 聯合商業銀行存款

服務拉丁美洲市場:El Banco銀行

El Banco銀行是Nuestra Tarjeta公司的子公司,該公司為西班牙裔顧客提供銀行的金融服務。El Banco銀行是一家由現有銀行授權特許經營的機構,成立於2002年1月,是佐治亞州亞特蘭大市旗幟銀行(Flag Bank)的一家分行。成立銀行的這一想法源於一位自然人與一家支票兌現公司以及一位拉美裔銀行家的合作。El Banco銀行的分支機構提供一系列零售金融服務,包括開設銀行賬戶、支票兌現和抵押貸款。目前,El Banco銀行在亞特蘭大有6家分行,這意味著El Banco銀行正在從2002年的第一家分行迅速成長起來。

El Banco銀行的實體店面向西班牙裔顧客。用首席執行官德魯·愛德華茲(Drew Edwards)的話說,“El Banco銀行的設計理念是用靚麗的顏色方案,從地板到天花板全方位吸引拉美顧客:西班牙語報紙、動感的拉丁音樂、舒適的休息區、兒童玩耍區域、零食、電話、電子郵件站,當然,還有說西班牙語的銀行員工(其中許多人不會說英語)。”這與傳統零售銀行形成了鮮明對比。傳統零售銀行的目標是營造一種暗示著穩健和財富的保守的商業氣氛。El Banco銀行的分支機構是拉美裔人經常光顧的位於購物中心的臨街店面。這些分行不提供免下車服務,因為商業顧客不是目標顧客。對於那些在異國他鄉感到不自在的拉美人來說,El Banco銀行的非正式氛圍頗具吸引力。

El Banco銀行專注於收費服務。大多數零售銀行偶爾會將第三方支票兌換成現金作為一種禮貌,但這種服務的目的並不是產生收入。然而,El Banco銀行關注這一需求,這是拉美裔顧客無論是否擁有銀行賬戶,都希望得到的一項基本金融服務。對於某些類型的支票(例如,高安全性工資支票),兌現支票的費用從1.5%開始計算;該業務收入佔El Banco銀行總收入的1/3。該公司還收取其他服務費用,如空頭支票和低賬戶餘額。總的來說,服務費收入佔El Banco銀行總收入的50%以上,而零售銀行的這一比例還不到30%。

El Banco銀行還向無證件個人(非法外國人)提供住房抵押貸款。很少有金融服務提供商會為非法外國人的住房提供融資——人民銀行(Banco Popular)是全美唯一提供此類服務的銀行。拉美裔社群主要是低收入群體,但這個社群仍然包括成千上萬的人,他們可以購買價值10萬~15萬美元的住房,但他們是沒有登記的非法移民。El Banco銀行通過基於“個人納稅人識別號”(ITINs)的抵押貸款申請,解決了這一市場的問題。因此,El Banco銀行的ITIN抵押貸款利率介於8.0%~9.5%之間,根據Bankrate.com的數據顯示,佐治亞州的平均利率約為4.86%。

最後,作為一種顧客獲取戰略,El Banco銀行選擇模仿西聯匯款。西聯匯款是拉美裔人群最信任的金融服務品牌之一,通過可靠地完成拉美裔美國人向海外親友的國際資金轉賬,贏得了顧客的深厚忠誠度。El Banco銀行有意識地藉助西聯匯款,既提供主要基於收費的服務,也模仿西聯匯款的標識。

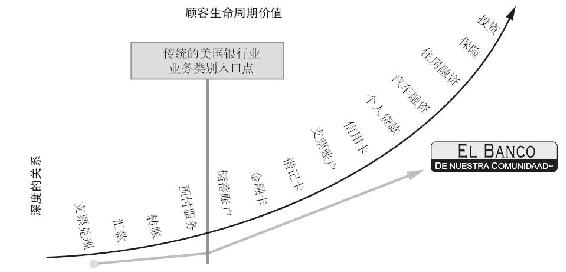

如圖2-8所示,El Banco銀行比傳統銀行更早獲得顧客。首先吸引顧客的是El Banco銀行的支票兌現服務,這項服務通常只由非銀行零售商提供。隨著這些顧客日益富裕,他們會尋求更多的銀行服務(如儲蓄賬戶、信用卡、融資),而El Banco銀行也準備滿足這些日益增長的需求,以避免顧客流失到其他機構。

圖2-8 El Banco銀行的顧客生命週期價值進程

後記

以下是兩個銀行中最先失敗的銀行,它倒閉了。你認為哪一個失敗了?為什麼?你的清單可能包括許多觀察到的細節,其中包括:

·UCB提供高利率和許多“福利”——這些能持續下去嗎,尤其是在2008~2009年的銀行危機期間?

·El Banco銀行服務的顧客大多不富裕,在某些情況下在美國也沒有登記,這些顧客是否有足夠的資源支持一家專門服務於這個利基市場的銀行?

2016年,El Banco銀行幸存了下來,或許是憑藉集體的力量。自成立以來,El Banco銀行的大部分時間都依賴於與其他金融機構的合作關係。正如學生論文所指出的,El Banco銀行一開始是為“銀行存款不足”的西班牙裔顧客服務的,這些顧客最初最需要的是兌現支票的服務。El Banco銀行為其特定的人口填補了這項需求並開發了其他服務,包括實體現金銀行。實體現金銀行在2007年成為一個獨立的業務類型,稱為CHEXAR®(2014年改名為英戈貨幣)。

美國聯邦調查局(FBI)舊金山分部於2011年8月11日宣佈,聯合商業銀行的兩名高管已被起訴,罪名是“共謀隱瞞貸款損失,對外部審計人員撒謊,誤導監管機構和投資大眾”。18他們還被美國證券交易委員會(SEC)指控違法。2009年,兩名高管辭職,聯邦存款保險公司(FDIC)將該行併入加州華美銀行。兩名高管在首次出庭時均否認有罪,有關此案的進展報告定於2012年6月7日在美國地方法院加州北區(舊金山)提交。2014年,其中一名高管同意認罪19,2015年另一名被判7項重罪20。

問題

1.比較並對比一下El Banco銀行和聯合商業銀行的戰略服務願景。

2.從El Banco銀行和聯合商業銀行中識別出服務成功的地方、服務合格的地方和服務失敗的地方。

3.主要服務於族裔群體的銀行有哪些與眾不同的特點?