e5 黄達 金融學 v3

第三節 商業銀行的中間業務和表外業務

中間業務和表外業務

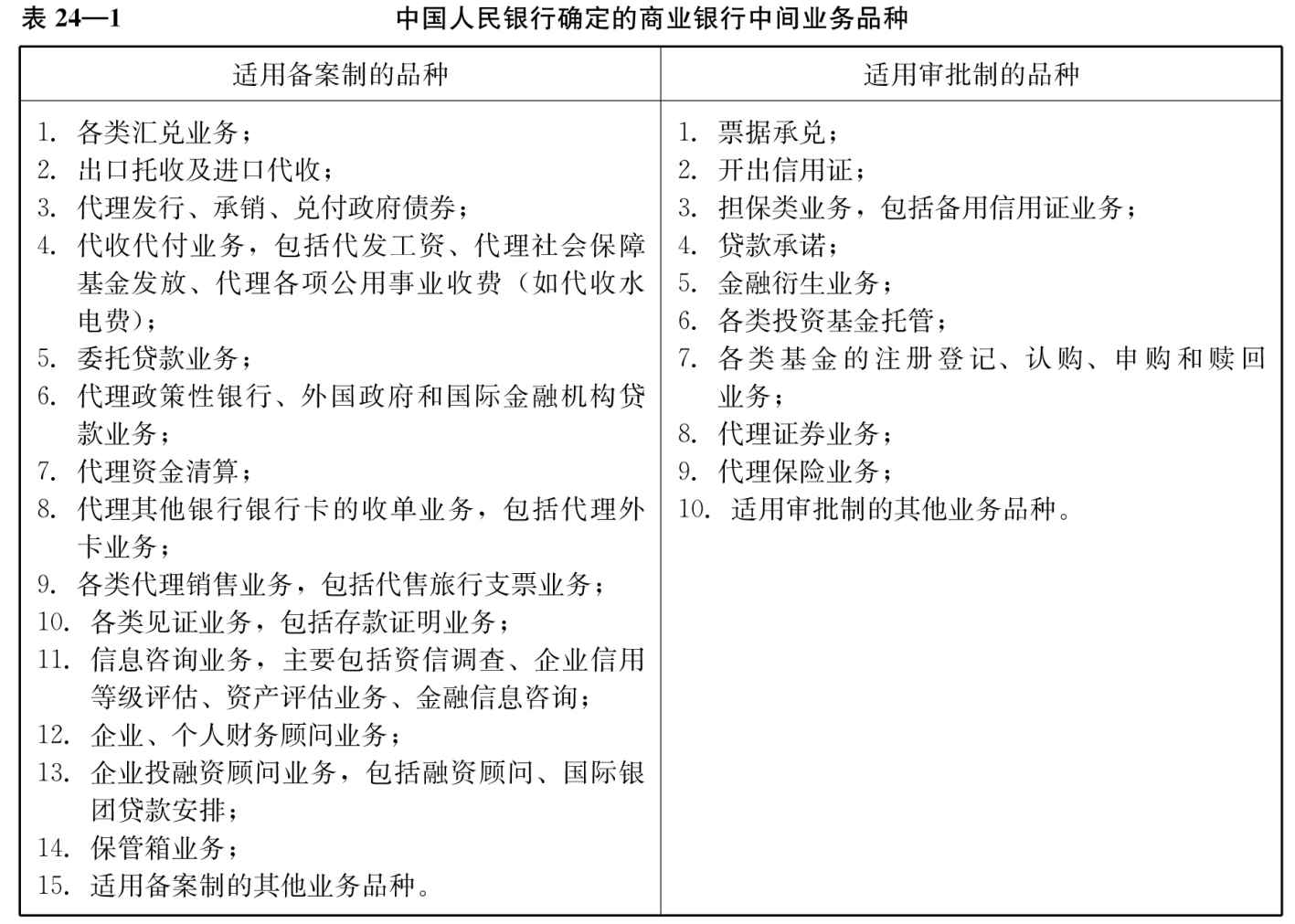

凡銀行並不需要運用自己的資金而代理客戶承辦支付和其他委託事項,並據以收取手續費的業務統稱中間業務(middleman business),也稱無風險業務(risk-free business)。最常見的是傳統的匯兌、信用證、代收、代客買賣等業務。承兌業務也可歸入這一類。中國人民銀行2001年6月發佈《商業銀行中間業務暫行規定》,確定了商業銀行中間業務品種,見表24—1。

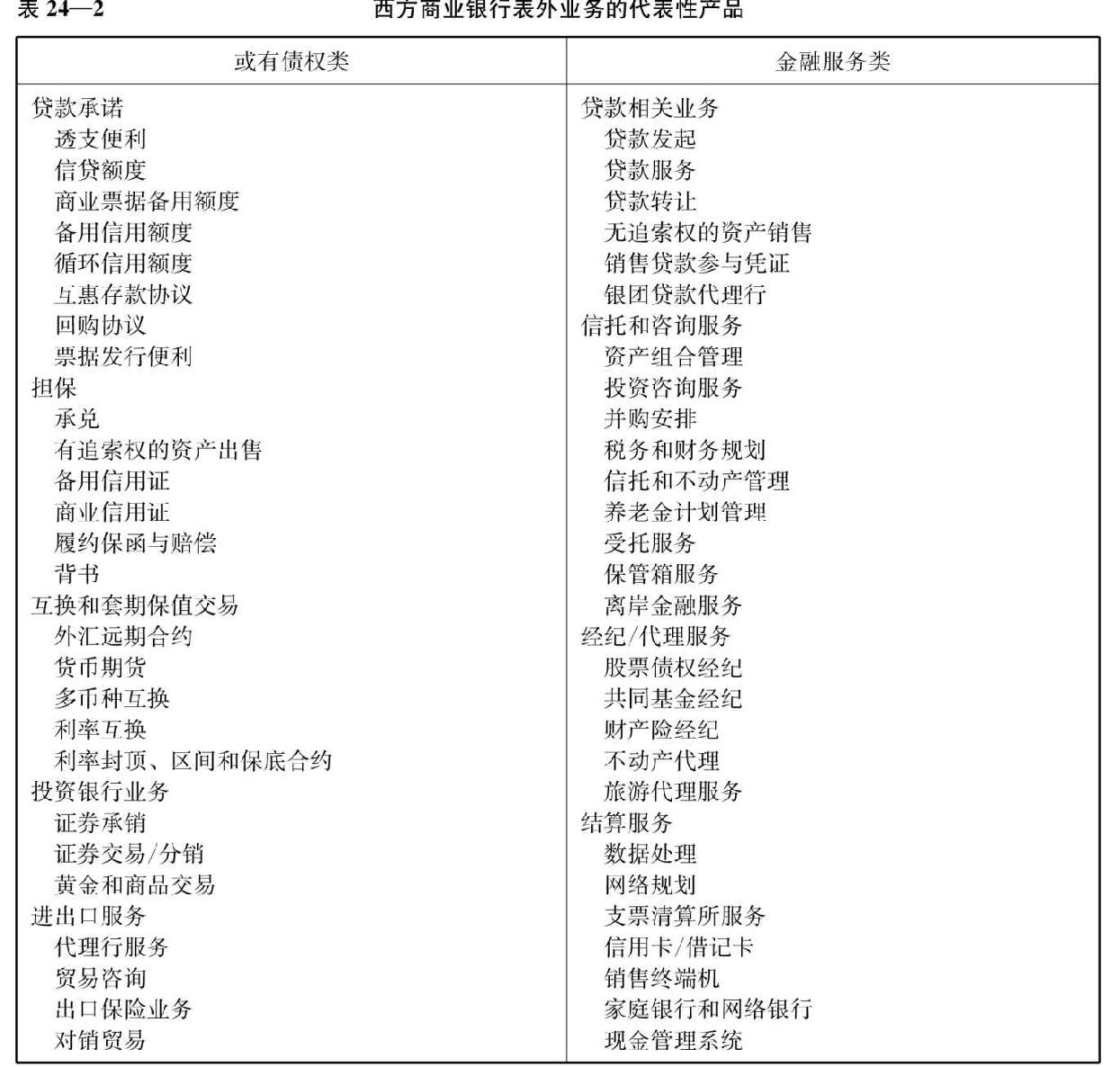

表外業務(off-balance sheet business)是指凡未列入銀行資產負債表內且不影響資產負債總額的業務。廣義的表外業務既包括傳統的中間業務,又包括金融創新中產生的一些有風險的業務,如互換、期權、期貨、遠期利率協議、票據發行便利、貸款承諾、備用信用證等業務。通常提及的表外業務專指後一類,屬狹義表外業務。西方銀行業表外業務的代表性產品見表24—2。

資料來源:轉引自Kent Matthews and John Thompson,The Economics of Banking,Tab1e 1—6,John Wiley &Sons Ltd,2005。

在過去的20多年中,新技術的發展和政府對監管的放鬆為銀行開拓表外業務創造了良好的條件。與此同時,銀行面對來自其他非銀行金融機構對貸款客戶的競爭壓力,也迫使其必須開拓新的收入來源。在這種情況下,西方國家銀行開始以表外業務作為其發展的重點,尤其是對有風險業務的拓展,近些年更是令人矚目。從發展規模看,不少西方國家大銀行的表外業務量已大大超過其表內業務量;從收益看,不少銀行的表外業務收入遠遠超過其表內業務收入。我們有這樣兩個資料:

(1)據統計,美國、日本、英國的商業銀行中間業務收入佔全部收益的比重已由20世紀80年代的超過20%,上升到目前的40%左右,花旗銀行和巴克萊銀行的該比例甚至達到70%。

(2)非利息收入在淨營業收入(=淨利息收入+非利息收入)中的佔比:美國銀行業從1986年的24.7%、2005年的42.8%上升到2010年的48.6%;歐盟銀行業從1994年的29%、2005年的54.6%升至2010年的57.3%;日本銀行業從2000年大銀行的25%、地區銀行的8%分別提高到2004年的36.7%和11.9%,2010年相應數據分別為48.5%和15.7%。

相比之下,目前我國商業銀行表外有風險的業務尚處於起步階段,規模不大;就中間業務收入佔全部收益的比重而言,2006年僅為17.5%;此後有所提升,2011年上半年五大國有商業銀行中間業務收入佔營業收入的平均比重超過20%(中國工商銀行23.27%,中國農業銀行20.17%,中國銀行33.60%,中國建設銀行24.32%,交通銀行16.22%),但與西方國家的銀行相比,差距依然明顯。

表外有風險業務的出現,給銀行業帶來了更多發展的機會,有利於提高其收益與競爭能力。但是,與之俱來的高風險也必須重視。為此,《巴塞爾協議》中還專門有表外資產風險係數劃分的條款,以作為資本充足率考慮的要素。

狹義表外業務的有些內容在其他章節有所涉及,這裡僅就傳統的中間業務及某些其他業務作些介紹。

匯兌業務

匯兌,也稱匯款(remittance),是客戶以現款交付銀行,由銀行把款項支付給異地受款人的一種業務。使用的匯兌憑證有銀行支票、銀行匯票、郵信或電報的付款委託書。這些憑證都是承匯銀行向另一家銀行或其分支行發出的命令,命令後者向第三者支付一定數額的款項。依匯出行將付款命令通知匯入行的方式不同,可分為電匯、信匯和票匯三種形式。在當今銀行業務廣泛使用電子技術的情況下,資金調撥已是瞬息間可以解決的問題。除小額款項仍有使用電匯、信匯或票匯形式的必要外,大筆資金基本上都是通過電子資金調撥系統處理。

信用證業務

信用證(letter of credit)業務是由銀行保證付款的業務。現在廣泛開展的為商品信用證業務(commercial letter of credit)。商品信用證是銀行應客戶——購貨單位——的要求,按其所指定的條件開給銷貨單位的一種保證付款的憑證。業務技術過程是:客戶請求銀行向銷貨單位開出信用證,並把貨款的一部分或全部交付銀行;信用證上註明支付貨款時所應審查的事項;銷貨單位按信用證所列條件發貨後,可憑信用證要求銀行付款。這種業務在異地採購,尤其是在國際貿易中,得到了廣泛的開展。

銀行經辦信用證業務,除可從中收取手續費外,還可以佔用一部分客戶資金。

代收業務

代收業務(business of collection)是銀行根據各種憑證以客戶名義代替客戶收取款項的業務。首先是銀行代收支票款項,即客戶將從他人手中收到的其他銀行的支票交給自己的開戶銀行並委託其代為從其他銀行收取款項。這是最頻繁的代收業務。此外,還有接受委託代客戶收取票據款項的業務,代客戶收取有價證券利息和股息的業務等等。接受銷貨單位委託,依據有關發貨的商品憑證代為收款的業務在異地和國際貿易中也得到廣泛開展。

代客買賣業務

代客買賣業務(trading agency)是銀行接受客戶委託,代替客戶買賣有價證券、貴金屬和外匯的業務。在銀行的代客買賣業務中最重要的是代理髮行有價證券的業務。銀行代公司發行股票或債券時,無論包銷或代銷,都能從中獲得收益。需要補充說明的是,銀行推銷公司的有價證券,形式上是一種代客買賣業務,但實際上常常超出單純服務的範圍,是銀行資本與產業資本相結合的一種主要形式。

承兌業務

承兌(acceptance)是銀行為客戶開出的匯票或票據簽章承諾,保證到期一定付款的業務。當票據到期前或到期時,客戶應將款項送交銀行或由其自己辦理兌付。如若到期客戶無力支付票據款項,則該承兌銀行必須承擔付款責任。由於票據的兌付一般無須銀行投入自己的資金而是用客戶的資金辦理,所以銀行經辦承兌業務,實際上是以其自身的信用來加固客戶的信用。為此,銀行要向客戶收取一定的手續費。由於經過銀行承兌的票據在付款方面更有保障,因而承兌業務的開展促進了票據流通範圍的擴大。這項業務在現代銀行業務中佔有相當重要的地位。

我國銀行開展承兌業務雖較晚,但近年發展較快。1995年全國累計辦理銀行承兌匯票0.24萬億元,2001年為1.19萬億元,2007年則達到5.87萬億元。2011年略有下降,為5.41萬億元。

信託業務

信託(trust),是指接受他人委託,代為管理、經營和處理經濟事務的行為。銀行信託是經營金融性質的委託—代理業務,即銀行作為受託人,按客戶——委託人——的委託,代為管理、經營、處理有關錢財方面的事項。

信託業務最初由一些個人和保險公司經營,後隨經濟的發展和業務範圍的日益擴展,加之個人和團體的債權債務關係日趨複雜,因而出現了信託公司這類專門的金融機構。再後,商業銀行由於資力雄厚、信譽良好、業務經驗豐富,也開始經營這種業務。經營信託業務一般只收取有關的手續費,而營運中獲得的收入則歸委託人或其指定的受益人所有。同時,銀行承辦這項業務,勢必可以佔用一部分信託資金,利於其擴展經營。

信託業務的種類可以從不同角度、按不同標準進行劃分。如按組成信託關係的對象,可分為個人信託和法人信託;按成立信託關係的方式,可分為任意信託和特約信託;按受益對象,可分為公益信託和私益信託;按信託資產的不同,可分為資金信託、動產信託和不動產信託等等。

信託業務種類極多、範圍極廣,經營現代信託業務若無專門的知識、廣泛的信息、豐富的經驗則實難勝任。這也正是信託業之所以從初始的個人經辦逐步過渡到主要以法人、以專門的信託機構、以銀行經辦的道理所在。

各國經營這種業務的銀行,大多須經政府批准並在有關管理規定範圍內活動。一般要求經營信託業務的銀行必須將其信託部門與銀行部門從人事配備、會計賬務乃至營業場所等完全分開。

我國金融信託業源於1917年上海商業儲蓄銀行成立的“保管部”,後改為信託部。1921年成立了上海通商信託公司等一批專門信託機構。1935年成立了官辦的中央信託局。新中國成立後,中國人民銀行曾在上海等幾個大城市設立信託部試辦信託業務,但很快撤銷。關於改革開放後信託業的發展及問題,第二篇第五章已經作了簡單說明。

代理融通業務

代理融通(factoring),這是由銀行或專業代理融通公司代顧客收取應收賬款並向顧客提供資金融通的一種業務方式。如在賒銷賒購的商業信用中,一方面,由商業銀行代理賒銷企業收賬,有利於賒銷賬款按時收回;另一方面,通過銀行購買或部分購買賒銷賬款,向賒銷企業提供資金融通。

代理融通業務很早就有,主要服務於國際貿易。20世紀60年代,代理融通業務開始應用於國內的商業,出現了專業代理融通公司。大銀行很快就對這項業務發生了興趣,或自行經營,或組織附屬的公司經營。

銀行卡業務

銀行卡(bank card)是由銀行發行、供客戶辦理存取款和轉賬支付的新型服務工具的總稱,包括信用卡、支票卡、記賬卡、智能卡等。因這些銀行卡均以塑料製成,又有“塑料貨幣”之稱。銀行卡的出現,是銀行業務與飛速發展著的科學技術相結合的產物,它使得銀行業務有了一個嶄新的面貌。

(1)信用卡(credit card),也稱貸記卡,是由銀行或信用卡公司向資信良好的個人和機構簽發的一種信用憑證,持卡人可在指定的特約商戶購物或獲得服務。信用卡既是髮卡機構發放循環信貸和提供相關服務的憑證,也是持卡人信譽的標誌,可以透支,並可以享有免息繳款期。信用證設有最低還款額,客戶出現透支可自主分期還款。按照授信程度的不同,銀行信用卡分為真正意義上的貸記卡和準貸記卡。貸記卡是指髮卡銀行給予持卡人一定的信用額度,持卡人可在信用額度內先消費、後還款的信用卡;準貸記卡是指持卡人須先按髮卡銀行要求交存一定金額的備用金,當備用金賬戶餘額不足支付時,可在髮卡銀行規定的信用額度內透支的信用卡。

信用卡是銀行卡中數量最多的一種,銀行信用卡又在當今信用卡系統中佔大部分。目前,信用卡正向國際化和安全、多用途方向發展。像維薩卡、萬事達卡等信用卡的影響已遍及世界的主要國家和地區。

(2)支票卡(check card)又稱支票保證卡,是供客戶簽發支票時證明其身份的卡片。卡片載明瞭客戶的賬號、簽名和有效期限。這種卡流行於歐洲,針對“歐洲支票”作證明之用,無授信功能。由於支票保證卡的出現,使得8000多家歐洲銀行得以結成“歐洲支票”系統,為相互兌現支票提供了保證。

(3)記賬卡(keeps account card)是一種可以在與銀行電子計算機總機相連的各種終端機上使用的塑料卡。卡上的磁帶中儲存有持卡人的個人密碼、開戶銀行編碼、賬戶等。提取現款或購物時,將其插入相關終端機,比如商店的售貨終端機內,客戶即可獲得現款或直接辦理轉賬付款。記賬卡不同於信用卡,不能獲得銀行授信。我國現在普遍發展的“借記卡”屬於這一類。

(4)智能卡(intelligent card),其中主要的一種叫靈光卡(smart card),又叫記憶卡。卡上帶有微型集成電路處理器,具有自動計算、數據處理和存儲功能,可以記憶客戶每筆收支和存款餘額。使用時,將卡插入自動記錄器即可辦理各種支付。由於具有存儲記憶功能,在沒有與銀行電子計算機聯機的終端機的地方也可使用。再一種是激光卡(laser card)。這是一種運用激光技術的全息攝像卡。它把全息像與磁性記錄結合起來,在其磁性記錄中存儲著持卡人的安全照片,從而還可作其他多種用途。智能卡的最大優點是保密性強,使用安全,但造價較高。

1985年,中國銀行發行了我國第一張銀行卡。近些年,我國銀行卡的發展極為迅速。中國人民銀行的統計資料顯示,2000年底我國銀行卡的發行總量為2.77億張,全年交易總額為4.53萬億元。到2010年末,銀行卡髮卡總量達24.2億張(含借記卡21.9億張,準貸記卡2415萬張,貸記卡20557萬張),全年銀行卡業務金額達247萬億元。其中,支付業務金額158.4萬億元,銀行卡消費額10.43萬億元(2007年為3萬億元),後者佔同期社會商品零售總額的比重達53%(2007年為21%)。信用卡總授信額度由2007年的6300億元增加到2010年末的13600億元。2010年末,全國銀行卡受理特約商戶113萬戶(2007年為74萬戶),POS機190萬臺(2007年為118萬臺),ATM機27.1萬臺(2007年為12.3萬臺)。

銀行服務電子化的廣泛內容與發展前景

現代銀行除了利用資金、機構、人才、信息等方面既有的優勢為顧客提供服務以外,還充分利用新技術革命的成果,把計算機技術和自動化技術廣泛引入銀行業務處理的過程之中。上述銀行卡業務就是與此密切關聯的一類業務。

電子計算機被引進銀行進行業務處理,是從20世紀50年代開始的。最初主要應用於工資、賬目方面大量數據的批處理,但經過短短二三十年,銀行已經利用計算機進行各種複雜的內部清算和銀行間的資金劃撥,使一國國內乃至國際的銀行業務日益納入自動化的處理系統之下。在這樣的基礎上,銀行就有可能利用計算機為客戶辦理存款、貸款、現金出納、轉賬結算和提供信息等方面的服務。這大體可概括為兩個方面:一方面可稱為銀行零售服務的電子化。這包括在代理收付、存款和提款、轉賬服務、銀行卡服務、旅行支票服務、可轉讓大額存單服務、支付利息服務、索取賬單和支票簿服務、外幣兌換服務等方面廣泛藉助計算機進行。另一方面可稱為批發服務的電子化。這是指銀行通過計算機建立起巨大的信息庫、信息網絡和數據分析處理系統,為大企業、大公司等及時提供各種資信報告,提供各方面的行情分析、預測和供選擇的決策模型,以及提供有關各種交易的貨幣收付、資金調撥等多種多樣的服務。

隨著互聯網迅速進入人們的生活,銀行的網上服務有了極快的發展。這種發展勢所必然,其發展將引起銀行事業怎樣的重大變化,正受到人們的密切關注。