e5 黄達 金融學 v3

| Site: | CLASE CHINO |

| Course: | BUSINESS BOOKS |

| Book: | e5 黄達 金融學 v3 |

| Printed by: | Guest user |

| Date: | Friday, 4 July 2025, 6:43 PM |

Table of contents

- 第三版主編的話

- 第一版主編的話

- 導論 金融學的內容、結構及演進

- 第一篇 貨幣、信用與金融

- 第二節 貨幣的起源

- 第三節 形形色色的貨幣

- 第四節 貨幣的職能

- 第五節 貨幣界說

- 第六節 貨幣制度

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 第二章 國際貨幣體系與匯率制度

- 第二節 外匯與外匯管理

- 第三節 匯率與匯率制度

- 第四節 匯率與幣值、匯率與利率

- 第五節 匯率的決定

- 第六節 人民幣匯率問題

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 第三章 信用、利息與信用形式

- 第二節 利息

- 第三節 現代社會之前的信用

- 第四節 現代信用活動的基礎

- 第五節 現代信用的內容與形式

- 第六節 國際信用

- 第七節 信用缺失與建立市場經濟的信用秩序

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 第四章 金融範疇的形成與發展

- 第二節 金融範疇的形成

- 第三節 金融範疇的界定

- 第二篇 金融中介與金融市場

- 第二節 西方國家的金融中介體系

- 第三節 中國的金融中介體系

- 第四節 國際金融機構體系

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 第六章 存款貨幣銀行

- 第二節 存款貨幣銀行的類型與組織

- 第三節 分業經營與混業經營

- 第四節 金融創新

- 第五節 不良債權

- 第六節 存款保險制度

- 第七節 銀行與產業

- 第八節 中國國有商業銀行改革

- 第七章 中央銀行

- 第一節 中央銀行的產生及類型

- 第二節 中央銀行的職能

- 第三節 中央銀行的獨立性問題

- 第八章 金融市場

- 第二節 貨幣市場

- 第三節 衍生工具市場

- 第四節 投資基金

- 第五節 外匯市場與黃金市場

- 第六節 風險投資與創業板市場

- 第七節 金融市場的國際化

- 第九章 資本市場

- 第一節 股票市場

- 第二節 長期債券與長期債券市場

- 第三節 初級市場與二級市場

- 第四節 證券價格與證券價格指數

- 第五節 資本市場的效率

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 第十章 金融體系結構

- 第二節 金融體系的兩種結構

- 第三節 對存款貨幣銀行的再論證

- 第四節 中介與市場相互滲透發展的趨勢

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 第十一章 金融基礎設施

- 第二節 中央銀行體制下的支付清算體系

- 第三節 金融市場基礎設施

- 第四節 金融業標準[1]

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 第三篇 貨幣均衡與宏觀政策

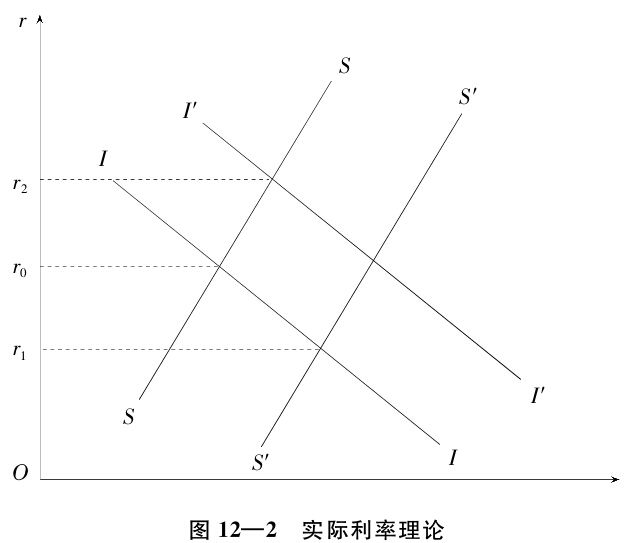

- 第二節 利率的決定

- 第三節 利率的作用

- 第十三章 貨幣需求

- 第二節 中國對貨幣需求理論的研究

- 第三節 貨幣需求面面觀

- 第四節 貨幣需求分析的微觀角度與宏觀角度

- 第十四章 現代貨幣的創造機制

- 第二節 存款貨幣的創造

- 第三節 中央銀行體制下的貨幣創造過程

- 第四節 對現代貨幣供給形成機制的總體評價

- 第十五章 貨幣供給

- 第二節 貨幣供給的控制機制與控制工具

- 第三節 外生變量還是內生變量

- 第四節 “超額”貨幣及其反映的規律

- 第十六章 貨幣均衡與總供求

- 第二節 貨幣供求與市場總供求

- 第三節 我國對均衡境界的追求和理論探索

- 第十七章 開放經濟的均衡

- 第一節 國際收支

- 第二節 國際收支的調節

- 第三節 國際儲備

- 第四節 國際資本流動

- 第五節 對外收支與貨幣均衡

- 第六節 對外收支與市場總供求

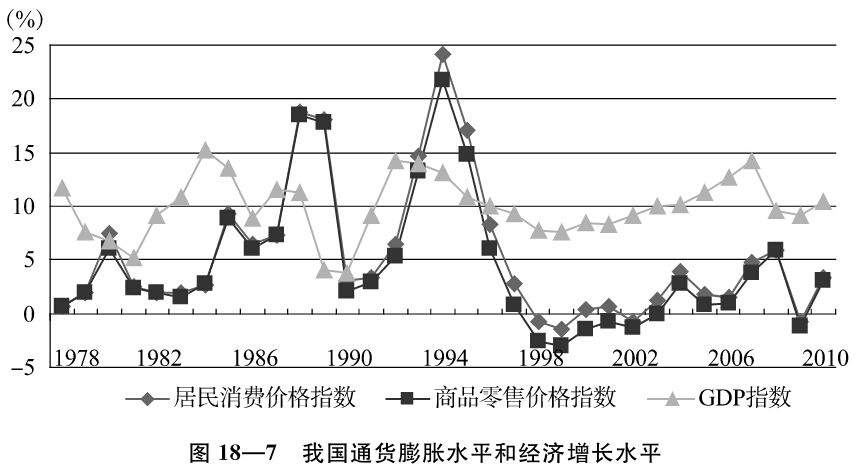

- 第十八章 通貨膨脹與通貨緊縮

- 第二節 通貨膨脹的成因

- 第三節 通貨膨脹的社會經濟效應

- 第四節 通貨膨脹與經濟成長

- 第五節 通貨膨脹對策

- 第六節 通貨緊縮

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

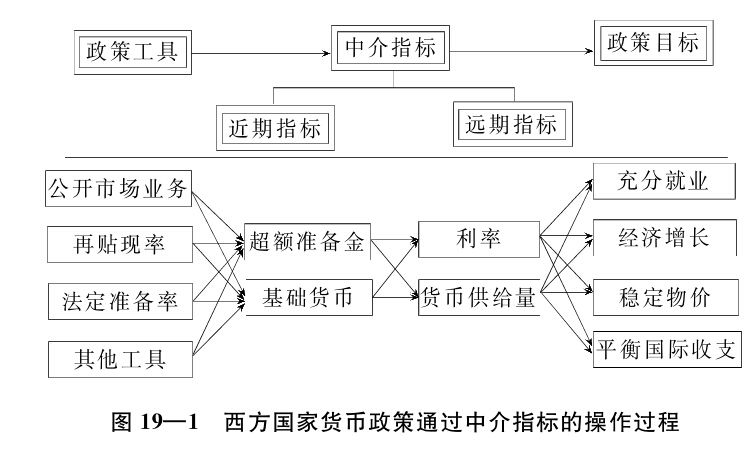

- 第十九章 貨幣政策

- 第二節 貨幣政策工具

- 第三節 貨幣政策的傳導機制和中介指標

- 第四節 貨幣政策效應

- 第五節 中國貨幣政策的實踐

- 第二十章 貨幣政策與財政政策的配合

- 第二節 財政收支與貨幣供給相互聯繫的歷史演變

- 第三節 財政收支與貨幣供給聯繫的理論模型

- 第四節 國債與貨幣供給

- 第五節 貨幣政策與財政政策的組合

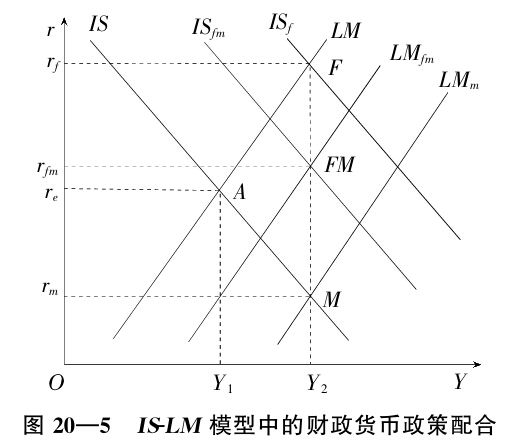

- 第六節 IS-LM模型中的貨幣政策和財政政策

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 第二十一章 開放條件下的政策搭配與協調

- 第二節 匯率政策

- 第三節 開放條件下貨幣政策的國際傳導和政策協調

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 第四篇 金融運行的微觀機制

- 第二節 利率的風險結構

- 第三節 利率的期限結構

- 第二十三章 資產組合與資產定價

- 第二節 證券價值評估

- 第三節 資產定價模型

- 第四節 期權定價模型

- 第五節 無套利均衡與風險中性定價

- 第二十四章 商業銀行業務與管理

- 第二節 商業銀行的資產業務

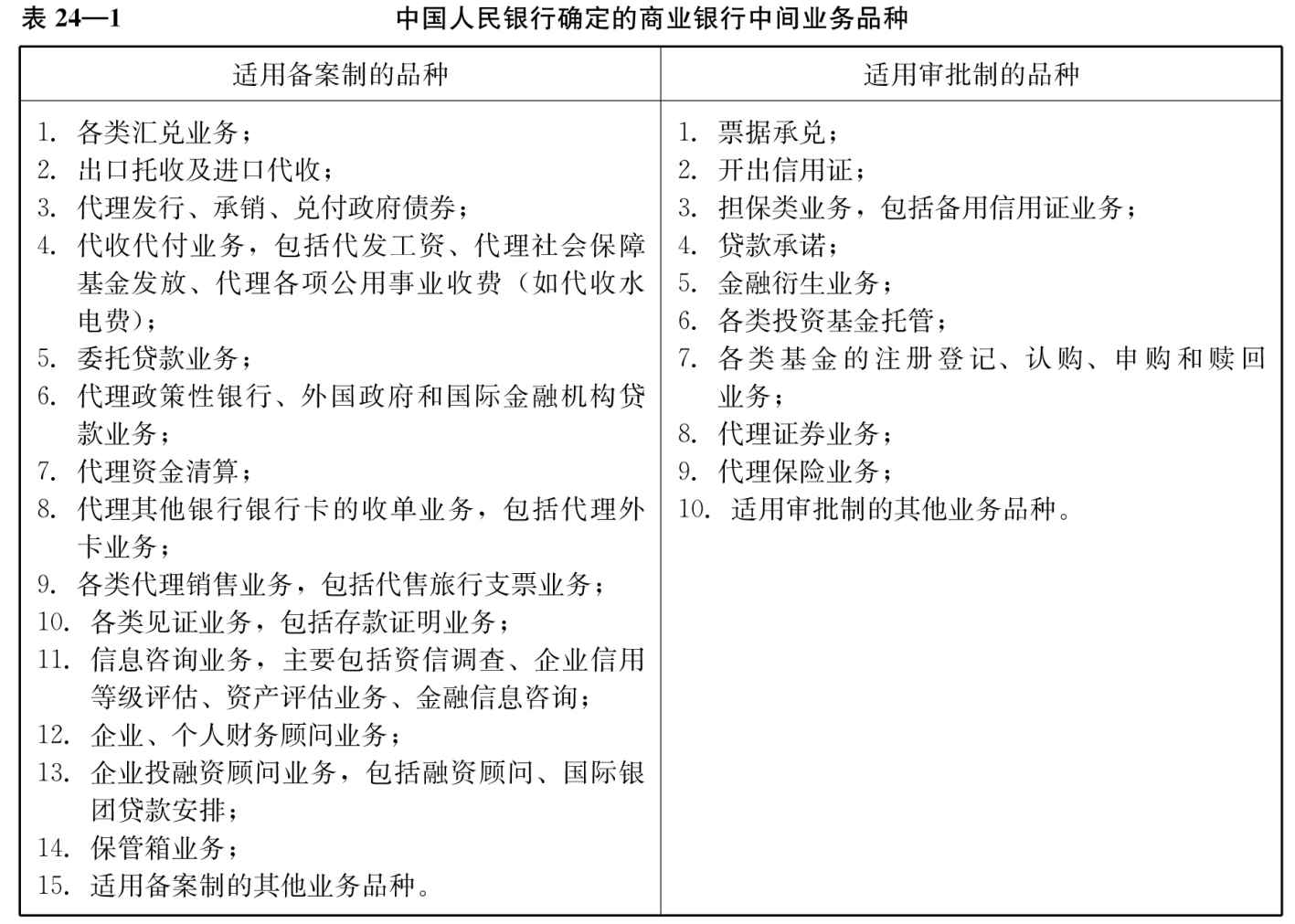

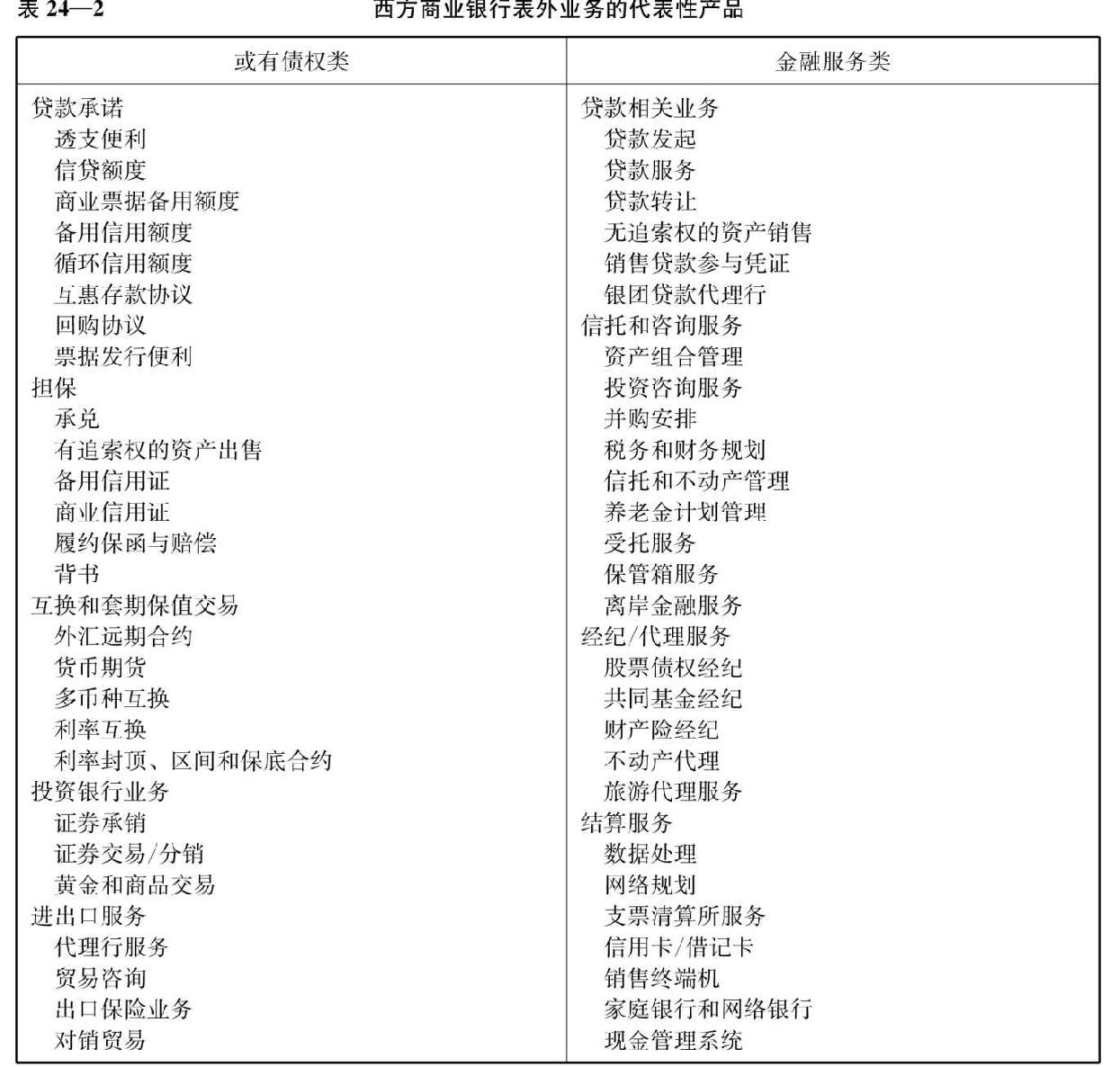

- 第三節 商業銀行的中間業務和表外業務

- 第四節 網絡銀行

- 第五節 商業銀行的經營原則與管理

- 第五篇 金融發展與穩定機制

- 第二節 虛擬資本

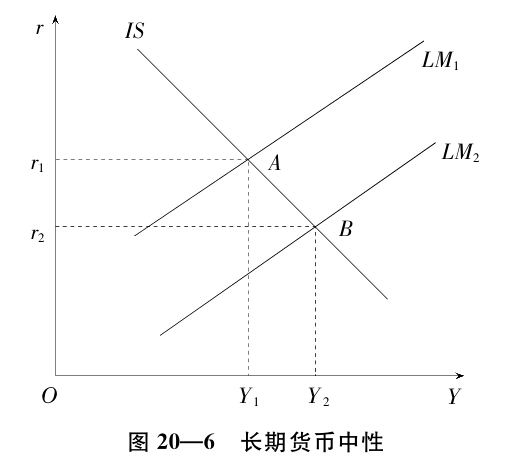

- 第三節 貨幣中性抑或非中性

- 第二十六章 金融發展與經濟增長

- 第二節 金融壓抑與經濟增長

- 第三節 金融自由化與經濟增長

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 第二十七章 金融脆弱性與金融危機

- 第二節 金融自由化與金融脆弱性

- 第三節 金融危機

- 第四節 金融危機的防範與治理

- 第五節 中國的金融脆弱性與金融危機

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 第二十八章 金融監管

- 第二節 金融監管體制

- 第三節 銀行監管的國際合作

- 第四節 金融國際化與金融監管的國際協調

- 第五節 金融監管的國際協調組織

- 第六節 國際金融監管協調的基本內容

- 第七節 金融監管國際協調展望

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 教育部經濟管理類核心課程教材:金融學(第3版)•貨幣銀行學(第5版)

- 參考文獻

第三版主編的話

這是呈送給讀者的第三版《金融學》(《貨幣銀行學(第五版)》)。距本教材的第二版又已四年。

多年來協助我主持教材編寫的沈偉基教授,由於年事和身體原因,不再主持這一版的修訂,主持修訂的擔子換到了張傑教授的肩上。近幾年,張傑教授使用這本教材講授了多次“貨幣銀行學”;結合多年來對金融問題的研究,他積累了主持修訂這本教材的經驗。特別需要說明的是,全部的修訂任務是由張傑教授獨自一人完成的。其間,鄧慧博、周治富、任楊、金書薦、駱凝等同志協助他對相關數據作了初步蒐集與整理工作。

第三版修訂的大背景是2008年的金融海嘯及隨後幾年金融領域的跌宕起伏。

面對2008年的金融海嘯,全球的緊急應對、持續反思和探尋改革之路,在理論和實踐的諸多方面,都對金融學科的建設提出了大量具有本質意義的課題,要求學科建設應大跨步地提升。這是我們努力的目標,但實現這樣的目標,需要學習,需要領悟,需要有一段摸索、探討的過程。因此,這一版的修訂只能確定有限的要求。

第一,2008年的金融海嘯是在金融事業高速發展、金融創新日新月異、金融作用受到極度重視——好像金融可以引領經濟從持續繁榮走向更加繁榮——的大背景下爆發的。正是海嘯的猛然一擊使人們清醒:無論金融有著怎樣巨大的魔力,其中的根本性規律,特別是金融經濟與實體經濟之間根本性的相互制約規律沒有變;也正是由於輕視了實體經濟而過度誇大了金融,導致削弱了對金融海嘯爆發的警覺性。這是全世界對金融極其寶貴的再認識。基於這樣的認識,這一版依然堅持前兩版主要闡述基本原理的方針,並保持了將金融學基本原理與中國金融“故事”相結合的思路。

第二,2008年的金融海嘯突出地顯現了宏觀金融機制與微觀金融機制之間的緊密聯結以及存在的種種衝突。這提示人們,必須理清宏觀金融機制與微觀金融機制的關係並時時關注這兩者相互作用的態勢。只有如此,才有可能從總體上把握金融並做出基本的政策取向。對於這一版,張傑教授在體系結構方面所作的調整,除去使學科內容的邏輯框架進一步優化的考慮之外,可以說主要基於進一步理清宏觀金融機制、微觀金融機制及其相互關係的考慮。

第三,努力反映在此期間全球貨幣金融格局以及中國金融改革和發展過程中所出現的顯著變化,同時重視中國本土的金融實踐與國際發展趨勢的銜接。

第四,本版按照常規對第二版中已有的相關金融事件作了跟蹤性擴展,並儘可能用2011年的統計資料更新數據,一些數據的截止日期到2012年7月。

本教材體系結構的重新編排:

(1)第二版的第三章第四節調整為本教材的“導論”,開宗明義地介紹了金融學的內容、結構與演進。

(2)第二版的第一篇“範疇”改為本教材的第一篇“貨幣、信用與金融”。其中,把第二版的第一章第七節“國際貨幣體系”和第五章第一節至第四節以及第六節有關匯率制度的內容合併為本教材的第二章“國際貨幣體系與匯率制度”;第二版的第五章第五節“匯率的作用與風險”轉為本教材第三篇第二十一章“開放條件下的政策搭配與協調”的第一節;對第二版的第四章進行了分拆,第一節“利息”併入本教材的第三章“信用、利息與信用形式”;第二節、第四節、第六節重組為本教材的第三篇第十二章“利率的決定及作用”;第三節、第五節歸入本教材的第四篇第二十二章“利率的風險結構與期限結構”。

(3)第二篇的標題由第二版的“金融市場與金融中介”調整為“金融中介與金融市場”。本篇除新增第十一章“金融基礎設施”外,將第二版的第六章第三節單列出來形成第九章“資本市場”;第二版的第二章第六節“股份公司”變為本教材的第九章附錄;對第二版的第七章“金融市場機制理論”進行了分拆,第一節、第二節併入了本教材的第九章,其餘內容歸入第四篇“金融運行的微觀機制”,形成了本教材的第二十三章“資產組合與資產定價”;第二版的第九章“存款貨幣銀行”分拆為兩部分,第一節、第二節、第六節、第七節、第九節、第十節、第十一節以及由第二版的第十二章最後一目擴展形成的第八節“中國國有商業銀行改革”組成了本教材的第六章,仍保留原名;其餘內容單列,形成了本教材的第四篇第二十四章“商業銀行業務與管理”;第二版的第十章第四節“中央銀行體制下的支付清算系統”併入本教材的第十一章。

(4)將第二版的第三篇、第四篇合併形成了本教材的第三篇“貨幣均衡與宏觀政策”,除重組第二版的第四章內容形成了本教材的第十二章“利率的決定及作用”之外,將第二版的第十二章“現代貨幣的創造機制”挪到本教材第十三章“貨幣需求”之後;將第二版的第十九章第六節的內容單列出來,並與第十五章“財政收支、公債與貨幣供給”以及第二十章第二節“IS-LM模型中的貨幣政策和財政政策”合併形成了本教材的第二十章“貨幣政策與財政政策的搭配”;同時,考慮到第二版的第二十章有關IS-LM模型與總供求均衡分析的內容已在宏觀經濟學課程中有所講授,將其作為本教材第二十章的兩個附錄;本教材的第二十一章由第二版的第五章第五節以及第十九章第七節、第八節重組而來,並將第二版的第二十章第四節“開放經濟的模型”作為本章附錄。

(5)第四篇作為本教材的微觀篇,專門討論金融運行的微觀機制。其中,第二十二章“利率的風險結構與期限結構”由第二版的第四章第三節、第五節和新增的“利率的風險結構”構成;第二十三章基本上來自第二版的第七章;第二十四章由第二版第九章的部分內容組成。當然,金融運行微觀機制的內容遠不止這些,應該列入而未列入這本教材的內容,之後逐步增補。

(6)第五篇“金融發展與穩定機制”由第二版第五篇和第六篇的內容重組而成。第二版的第二十五章“貨幣經濟與實際經濟”仍為本教材的第二十五章;第二版的第二十三章“金融與發展”調整為本教材的第二十六章,更名為“金融發展與經濟增長”;第二版的第二十四章調整為本教材的第二十七章;第二版的第二十一章和第二十二章組合為本教材的第二十八章“金融監管”。

在體例上,本教材調整、增添了部分“附錄”。同時,本教材還嘗試性地新增了一些“專欄”,以幫助讀者進一步理解與正文相關的內容。然而,專欄的數量較少,有待進一步擴充。在第二版原來的內容中,有些內容應該壓縮,有些內容應該改寫,但由於時間所限,還來不及推敲,也要推到下一版修訂時處理。

懇請指正。

2012年8月

第一版主編的話

《金融學》列入“‘十五’國家級規劃教材”;同時是教育部“新世紀高等教育教學改革工程·21世紀中國金融學專業教育教學改革與發展戰略研究”項目中所要編寫的五本教材之一。本書可作為教材用於大學本科金融學專業教學計劃中的“金融學”、“貨幣銀行學”課程;對於希望較為全面地知曉和把握金融基礎理論和理論前沿以及金融領域熱點問題的讀者會有幫助。

醞釀這本教材的編寫始於2000年春。出發點是為了給大學本科金融學專業提供一本能夠反映我國和世界經濟、金融形勢迅速發展和理論前沿的基礎理論課教材;同時也想給校外自學讀者提供一本能夠概略展示金融理論殿堂全貌的讀物。為此,中國人民大學財政金融學院於該年4月,約請了金融學界大部分中青年主幹力量,召開了“跨入21世紀的金融學科建設學術研討會”。會後,我所在的金融系確定了編寫這本教材的任務,並多次討論了作為金融學科基本理論教程的名稱和內容設想。

為了與金融教學同行交換意見,作為主編,我於2000年中至2001年5月,先後訪問了中央財經大學、西南財經大學、武漢大學、中南財經政法大學、湖南大學、暨南大學、上海財經大學和西安交通大學等兄弟大學的金融院系。在金融學科建設的基本思路方面進行溝通並取得了許多共識;對於編寫本教材更是獲得了許多寶貴的啟發。

2001年6月底,確定了內容框架和提綱。是年8月開始編寫,於2003年4月完稿。如果從開始醞釀算起,到完成寫作歷時三年。

關於“金融學”的名稱和內容框架,涉及對金融範疇和金融學科體系如何理解等學術問題。本書第三章,專章討論。這本教材與過去我所主編的《貨幣銀行學》1992年,由當時國家教委組織審定,作為“高等學校財經類專業核心課程教材”在四川人民出版社出版並多次印刷;經過較大修訂,1999年作為教育部的“國家級重點教材”和“面向21世紀課程教材”改由中國人民大學出版社出版。有著承續的關係,但無論是框架還是內容都有了極大的變化。

初稿的起草情況不盡相同。有的章節完全是初創,其中某些章節應屬提供者的研究成果;有的則是就原來《貨幣銀行學》的底子改寫,併力求補充新的內容。各章節初稿提供如下:

第一章:黃達第十三章:沈偉基

第二章:黃達;第六節,宋瑋第十四章:沈偉基;第四節,郭浩

第三章:黃達第十五章:沈偉基,張慧蓮協助

第四章:黃達、李焰第十六章:沈偉基

第五章:黃達;周升業審閱補充第十七章:黃金老

第六章:李焰;第六節,黃金老第十八章:沈偉基,張慧蓮協助

第七章:李焰;第七節,宋逢明第十九章:沈偉基、張慧蓮;第七節,黃金老;第八節,趙錫軍

第八章:沈偉基

第九章:沈偉基,陳濤協助;第二十章:黃達、劉成

第十三節,李焰第二十一章:沈偉基,蔡如海協助

第十章:沈偉基,陳濤;第二十二章:趙錫軍

第四節,龐紅第二十三章:沈偉基

第十一章:瞿強、黃達第二十四章:黃金老

第十二章:沈偉基,張慧蓮協助第二十五章:第一節、第二節,黃達;第三節,王傳綸

各章複習思考題:沈偉基、張慧蓮、陳濤、蔡如海起草

參考文獻:沈偉基、陳濤、張慧蓮起草

目錄英譯:張慧蓮整理;王傳綸教授校改

名詞術語中英對照:陳濤整理

主編負責全書框架、章節以及節以下細目的設計;負責全書的定稿。在定稿過程中,對初稿多有文字的改動,內容的增刪乃至在章節間調整,以及思路、理念、論斷的大體統一協調和前後照應。有的章節更動較大,近乎就所提供的內容重新編寫。間或與初稿提供者交換意見,但多數情況下是主編徑自定稿,其間定會有定稿不如初稿之處;把對的改成錯誤的,恐也難以避免,在此特作說明,並向初稿提供者表示歉意。

沈偉基教授,在張慧蓮、陳濤、蔡如海三位同志的協助下,在全書定稿的過程中,進行了通讀,檢查重複脫節、補充遺漏,補充數字資料和圖表,並對全文仔細地進行了校對。

在醞釀、編寫的過程中,王傳綸、周升業、陳雨露、趙錫軍、瞿強、林清泉、莊毓敏等各位教授積極給予支持、指導;汪紅駒、林琳、孔燕、楊菲等同志幫助提供資料,翻譯資料。至於金融學界同行給予的寶貴啟發和點撥更難一一盡述。在此一併致謝!

完稿之際,深感多有缺憾。當然,也定會有自己未能發現的錯誤和紕漏。懇請指正。

2003年4月

導論 金融學的內容、結構及演進

金融學科名實的煩擾

有金融就有以金融為對象的金融學科。諸多的金融學科構成金融學科體系。

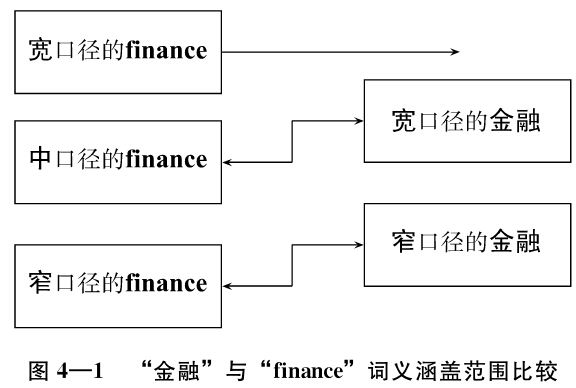

由於對“金融”、對finance,不僅在中國,也在外國,事實上存在著不同的用法,因而涉及金融的學科,有同一的名稱而內容不同的;也有同一的內容,卻可以有不同的名稱。

這些年,以《金融學》命名的書籍(基本是教材)頗多,但究其內容,則有極大的差別。有的以《金融學》為名的書實際是多年以來一直採用的《貨幣銀行學》教材的內容。最近翻譯的米什金的《貨幣金融學》,其原名是The Economics of Money,Banking and Financial Market[1],實屬正宗的貨幣銀行學的新版本。有的以《金融學》命名的書,其內容基本是講微觀金融運行,特別是有關金融市場的學問。最近翻譯的茲維·博迪和羅伯特·C·莫頓的《金融學》,其原名是Finance[2],可作為代表。有一本FinancialEconomics,譯本直譯為《金融經濟學》[3],講的內容是金融市場和金融機構;如就內容起名,可以叫《金融市場與金融中介》。這樣的情況甚多,往往使人困惑。

其實,在其他學科中也存在類似的問題。比如,在《信息經濟學》的名稱下,有的內容是從信息論的視角討論經濟學問題——後面可以看到許多金融理論就是建立在信息不對稱分析的基礎之上;有的則是以信息產業的發展為研究對象,與前者截然是兩回事。

金融學科的基本內容

從對finance的最寬的理解出發,在西方講金融學科,是把財政學和公司理財學包括在金融學科體系之內的。20世紀50年代初,當時蘇聯的學者到中國講學,講到Финансы(俄語,與finance等價)就是這樣的口徑,當時稱之為“大財政”。中國人不怎麼能接受這樣的觀念,不認為金融學科體系應該把財政學和公司理財學包含在內。

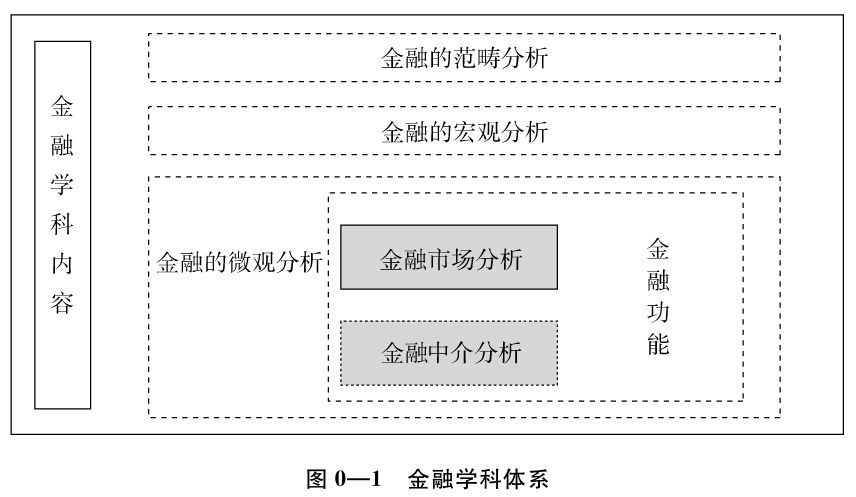

不包含財政學和公司理財學,而又不限於資本市場學的金融學科體系,就其理論部分的內容,包括以下三部分:

(1)對有關金融諸範疇的理論論證,即關於貨幣、信用、利息與利率、匯率,乃至金融本身這些範疇的剖析和論證。

(2)對金融的微觀分析,這大體包括:

1)對金融市場的分析。

2)對金融中介機構的分析。

3)論證金融市場與金融中介機構相互滲透的必然趨勢。

4)金融功能分析,即通過揭示穩定的金融功能來探討金融在經濟生活中的地位,等等。

(3)對金融的宏觀分析,這大體包括:貨幣需求與貨幣供給,貨幣均衡與市場均衡,利率形成與匯率形成,通貨膨脹與通貨緊縮,金融危機,國際資本流動與國際金融震盪,名義經濟與實際經濟,虛擬經濟與實體經濟,貨幣政策及其與財政政策等宏觀調控政策的配合,國際金融的制度安排與國際宏觀政策的協調等等。

金融學科體系如圖0—1所示。

“金融經濟學”和“貨幣經濟學”

上面說過,在國外的經濟學界,近些年來,相當普遍地以最窄的口徑使用finance這個詞(再提醒一句,甚至同一個人,在以最窄的口徑使用finance時,也不排除對finance作寬口徑的使用)。所以,以Finance或Financial Economics——譯為中文是“金融學”或“金融經濟學”——命名的學科,其學科對象就是金融市場;也有稍許擴大的,如擴大到金融市場加金融中介機構。就其研討對象來說,Finance或Financial Economics——譯為中文是“金融學”或“金融經濟學”,從圖0—1可見,只包括金融的微觀分析層面。

至於金融的宏觀分析層面,在當前西方的經濟學界,並不包括在Finance或Financial Economics之中,而是另有一個學科名稱——Money Economics,譯為中文是“貨幣經濟學”。“貨幣經濟學”是“宏觀經濟學”的一部分,不過是獨立性相當強的一部分;或者說,“貨幣經濟學”並不因“宏觀經濟學”的存在而失去作為獨立學科存在的理由。這是因為:一方面,宏觀經濟學是對整個經濟的宏觀分析,其中有關金融的部分,是從經濟整體的角度考察金融的側面,而考察金融側面的目的是為了全面地把握經濟整體。所以,當一位學者把宏觀經濟學作為主業之際,在通常的情況下,對金融問題的鑽研是有其限度的。同時,作為一門教程的宏觀經濟學,對金融側面的分析也只能限定在總體框架之內展開,而不能不受限制地擴展和深入。另一方面,對金融的宏觀分析,在其作為金融學科總體一部分的情況下,與對金融的微觀分析有著直接的緊密聯繫。術業有專攻——專攻金融領域的宏觀分析,支撐有力——直接依靠金融微觀分析的基礎,這就自然而然地使金融宏觀分析的學問,就其內容,特別是就其深度,具有在宏觀經濟學的旁邊獨立存在的理由。

Money不是Finance,Money Economics不是Financial Economics,這在西方文字中是再清楚不過的了。在中國用中文說:“金融”的微觀分析層面是“金融學”,或“金融經濟學”;至於“金融”的宏觀分析層面並不是“金融經濟學”,而是“貨幣經濟學”。同一的金融領域,對於不可分割的微觀與宏觀兩個層面,從名稱上卻好像區分為截然不同的學科。

是否存在把金融的宏觀分析層面和金融的微觀分析層面結合在一門學科之內的學科?在20世紀30年代經濟學開始區分為宏觀和微觀兩個部分之前就已形成獨立學科的“貨幣銀行學”,即是這樣的學科。

貨幣銀行學

我們見到的最早的中文《貨幣銀行學》教程是20世紀30年代的,如其中一本是1930年黎明書局出版的《貨幣銀行學》,著者是朱彬元。在這本書的“自序一”裡,有1923年在清華大學開“貨幣銀行學講席”的記載。有一本1937年商務印書館出版的《貨幣銀行原理》,是美國一本教材Principles of Money and Banking第三版的譯本(第一版是1927年)。這說明在西方,在20世紀20年代之前,“貨幣銀行學”早已形成定型的課程。就內容來說,兩本教材都包含有金融的宏觀方面和金融的微觀方面的內容,雖然與今天的相應教材比,要簡略得多。

20世紀50年代初有李達教授的一本《貨幣學概論》,它以蘇聯有關的教程為藍本,實際是半部貨幣銀行學。從蘇聯引進的佈列格里教授的《資本主義國家的貨幣流通與信用》以及我們以之為藍本改編的教材,就框架來說,同西方國家那時的貨幣銀行學沒有原則的區別。

改革開放之初,從國外翻譯過來的最早的一本是美國的教材——由L.V.錢得勒和S.M.哥爾特菲爾特合著的The Economics of Money and Banking,書名已從過去的Money and Banking發展為The Economics of Money and Banking,但在那時,中譯名還是維持《貨幣銀行學》的叫法。[4]這是20世紀70年代前後具有權威性的一本教材。該教材體現了經濟學的發展,宏觀分析思路和微觀分析思路清晰明瞭,代表當時貨幣銀行學的發展水平。

今天流行的一本是由F.S.米什金所著的教材,其書名又發展為The Economics of Money,Banking,and Financial Markets。[5]加上“金融市場”,既反映了金融市場近幾十年的飛速發展,也反映了有關金融市場理論研究所取得的巨大成就。雖然加上了金融市場,但內容依然是宏觀分析與微觀分析並存,並以宏觀分析作統帥。該譯本的書名先是《貨幣、銀行、金融市場學》,後改為《貨幣金融學》。[6]

從《貨幣銀行學》到《貨幣銀行經濟學》,再到《貨幣、銀行和金融市場經濟學》,應該說,“古老”的貨幣銀行學是在不斷地調整、增補,有明顯的提高。其前進的歷程和傳承的脈絡清晰可尋。

本教材的取名和英文譯名

本教材是直接由1992年出版的《貨幣銀行學》和1999年後該教材的第二版發展而來的,但有極大的變動。

變動雖然極大,但基本內容的構成——金融範疇、金融宏觀分析和金融微觀分析——沒有變化,因而可以名之為《貨幣銀行學(第三版)》,但出於如下的考慮,決定採用《金融學》的名稱:

(1)傳統的貨幣銀行學,在國外,已由Money and Banking經歷了The Economics of Money and Banking和The Economics of Money,Banking,and Financial Markets的變化,如依然採用《貨幣銀行學》名稱,嫌過於古老。

(2)本教材對‘金融’的界定是立足於我國多年來習慣形成的觀念。基於這點,改用《金融學》名稱,更簡捷易懂。在此之前,已有采用《金融學》、《金融經濟學》名稱的教程出版。[7]

《金融學》,如簡單翻譯,則是Finance或Financial Economics,很容易誤解為有關金融微觀分析的教程。為了表達本教材包括金融學科體系內容的基本要點,特別是兼及金融的宏觀分析層面和金融的微觀分析層面,確定英譯名為Economics of Money and Finance。

【複習與思考題】

1.如果你是國內某高校金融學專業的學生,你是否能夠在美國高校找到“對口”的專業?

2.自己做一個金融體系圖表和一個金融學科體系圖表。

註釋

[1]參見[美]米什金:《貨幣金融學》,4版,北京,中國人民大學出版社,1998。

[2]參見[美]茲維·博迪、羅伯特·C·莫頓:《金融學》,北京,中國人民大學出版社,2000。

[3]參見[德]哈珀、艾希貝格爾:《金融經濟學》,成都,西南財經大學出版社,2000。

[4]參見[美]L.V.錢得勒、S.M.哥爾特菲爾特:《貨幣銀行學》,北京,中國財政經濟出版社,1981。

[5]另有幾本翻譯教材,原書名也是由Money,Banking和Financial Market構成。

[6]參見[美]弗雷德裡克·S·米什金:《貨幣、銀行、金融市場學》,北京,中國財政經濟出版社,1990;[美]米什金:《貨幣金融學》,北京,中國人民大學出版社,1998。

[7]參見曾康霖:《金融經濟學》,成都,西南財經大學出版社,2002;王鬆奇:《金融學》,北京,中國金融出版社,2000。

第一篇 貨幣、信用與金融

第一章 貨幣與貨幣制度

第一節 初識貨幣

經濟生活中處處有貨幣

在生活中,人們幾乎處處、天天接觸貨幣(money,currency)。

家庭與個人,從不同來源取得貨幣收入:工人、公務人員、文藝衛生體育工作者有貨幣工資收入,有獎金、酬金、津貼收入,有各種創作的貨幣收入;農民有農產品銷售、鄉村工業工資和外出打工的貨幣收入;個體經營者有通過推銷產品和提供服務所取得的貨幣收入;私人資本家有利潤收入;享受社會保障者、保險投保者和社會認為應予關注的公眾有離休金、退休金、保險金和各種福利金、救濟金的貨幣收入;學生則有獎學金、勤工儉學和助學貸款的貨幣收入等等。這種種貨幣收入,保證了每個家庭、每個公民維持和改善生活的需要。他們的衣、食、住、行所需,是商品,需要用貨幣去購買;需要旁人提供服務,則要用貨幣去支付。過去的農民,有相當大部分的生活需要可由自己的產品滿足,不需要用貨幣去購買;現在,自給自足的這一部分已日益縮小。對於農民和個體經營者,他們的貨幣收入不僅用於生活需要,還要用於生產經營需要:農民從事農業生產需要種子、化肥、農藥,需要用水、電和各種生產性的服務,不是需用貨幣購買,就是要用貨幣付費;個體經營者,從事生產的要購入原材料,從事販運的要補進所經營的商品,也都需要把貨幣備足。就是求學的學生,他們要交學費、雜費,要購買書籍、本冊,要開支伙食費和必要的文娛等費用。為了這些貨幣支付,也需有貨幣收入來源。資本家在生活方面與其他階層的人一樣需要用貨幣來支付,而將利潤再投資,則是他們支付貨幣的特點。實際上,在當今的市場經濟中,不論任何階層,凡有貨幣結餘,即使結餘數量較小的人,都有可能把結餘的貨幣進行各式各樣的金融投資,如銀行儲蓄、購買債券、持有股票等等,而這些投資也構成他們的貨幣收入來源。

轉到一個公司、企業來看,不論是國營的、私營的、合資的、外資的,它們全部生產、流通的運轉無不同時伴隨著貨幣的收收付付。公司籌建要求籌集必要金額的貨幣資本金,沒有必要的、以貨幣形態存在的資本,就沒有獲取註冊或核准的資格。建設工廠要進行基本建設投資,即勘探、設計要支付貨幣,廠房施工要支付貨幣,設備的購置和安裝需要貨幣;工廠投產需要原料、材料、燃料、配件,需要消耗水、電,這些不是需用貨幣去購買,就是需用貨幣去支付;產品銷售也需要貨幣進行廣告宣傳、包裝、倉儲、發運。當有了產品銷售的貨幣收入,這些貨幣收入要用以支付工資,要用以繼續購進原材料,要用以提取折舊以備用於恢復生產能力,要用以積累利潤以備新產品開發和擴大再生產等等。商業、服務業、IT行業等等,經營運作各異,但沒有一個行業不伴隨貨幣的收入與貨幣的支出。

非經營性的機關、團體,非營利性的公益事業,其運轉、其職能的發揮也離不開貨幣。辦公的地點,或建設、或租賃,辦公的用品需購買,發揮職能的設備要購置,人員的工薪要開支。其中,一些公益性單位,靠捐贈的貨幣收入,靠自己財產的收入,靠非營利性收費;國家機關和靠國家補貼的單位,其日常的貨幣所需,靠的則是經費——由國家各級財政以貨幣形式撥付的經常費用。這就涉及以國家財政為中心的貨幣收支。

財政,包括中央財政和地方財政,它們的活動保證著國家職能的發揮和社會的公共需求。財政收入和支出,在我國20世紀三四十年代的革命戰爭時期,曾有相當部分是糧食收支,即所謂的“公糧”。但那是特殊的戰爭環境。早在秦漢之際,貨幣收支在財政中已佔重要地位,以後不斷有所反覆,但自明代則基本形成貨幣收支的定局。現代經濟生活中的財政收支已完全採用貨幣。就財政收入來看,稅和費都要用貨幣繳納;就支出來看,各種投資性支出、經費支出和社會保障等支出,也都是用貨幣進行的。

家庭和個人的貨幣收支有時收大於支,有多餘的貨幣;有時支大於收,手頭持有的貨幣不足以滿足支出。多餘的可借出,不足的要借入,這就產生了個人的貨幣債權和貨幣債務。公司、企業週轉中需要貨幣,而無貨幣,就要借款,有了貨幣債務;多餘的貨幣暫時不需支用,則可貸出,轉化為貨幣債權。國家財政也要利用國家信用,大家都熟知的國債就是國家借款的稱謂。貨幣債權債務普遍存在,孕育了金融活動。如銀行,它們的全部業務活動都是貨幣的存、取、借、貸;如證券市場的券商,則為籌集貨幣資本服務。

中國晉代有個人叫王夷甫,不肯說“錢”這個字。他的妻子把錢堆在床周圍,他叫人“舉卻阿堵物”,還是不說錢。然而,他不說錢不等於不用錢,只不過別人替他用。如果說在那個時代事實上已經不可能“不言錢”,那麼在商品經濟高度發展的今天,不能正視貨幣就更是脫離生活了。

貨幣在對外交往中——外匯

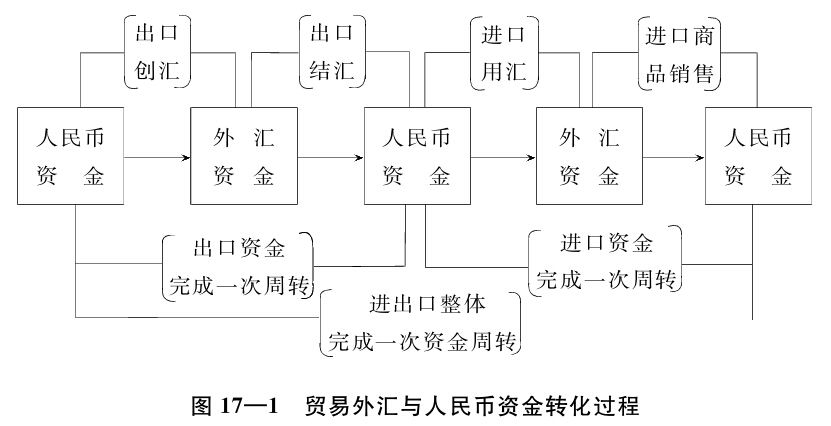

不只在國內到處發生貨幣的收收支支,對國外,也時時有貨幣的收收支支發生。國際上,在經濟、政治、文化、體育、衛生等諸多領域,時時刻刻發生著個人、公司、國家等諸多方面的交往。這些交往幾乎處處需要以貨幣的收支相伴隨。但對外的貨幣收支與國內的貨幣收支有很大區別。

比如,國際貿易,這是國際交往中最基本的領域。各國通過進出口貿易,發揮本國優勢,出口有利的商品和服務,換回本國所需要的商品和服務,以促進本國經濟的發展和國民收入的增加。出口商品和服務,要收款;進口商品和服務,要付款。這是市場行為的普遍準則,在國內,在國際上,並無區別。但收款、付款所用的貨幣卻有不同。在國內,我們收付款項一律是用人民幣。可是對進口商品和服務的付款以及對出口商品和服務的收款,在大多數情況下卻不用人民幣,而是用外國的貨幣來進行。

國際科教文化交流、政治交往和私人來往,在大多數情況下也都是這樣。中國的留學生在外國要用外國貨幣;外國留學生在中國要用人民幣。中國到外國訪問的政治、經濟、軍事、文化代表團,赴外演出的文藝團隊和赴外競技的體育團隊,駐外的外交使節和各領域的駐外常設機構,在國外的各種花費要用外國貨幣;外國來中國訪問的政治、經濟、軍事、文化代表團,來華演出的文藝團隊和來華競技的體育團隊,駐華的外交使節和各領域的駐華常設機構,在中國的各種花費則要用人民幣。

對於中國居民,相對於人民幣,一切外國的貨幣統稱為“外匯”(foreign exchange,exchange);對於任一國家的居民,相對於其本國的貨幣,也把一切外國的貨幣稱為外匯。外匯就是貨幣,只不過是“外國”的貨幣。

貨幣流通

以個人為中心的貨幣收支,以公司、企業等經營單位為中心的貨幣收支,以財政及機關、團體為中心的貨幣收支,以銀行等金融機構為中心的貨幣收支,以及對外的貨幣收支這五個方面的貨幣收支包括了整個國民經濟中一切現實的貨幣收支。這些收支是緊密聯結在一起的。

比如家庭、個人購買商品和支付服務的貨幣支出是經營單位銷售貨物和提供服務的貨幣收入;經營單位發放工資、獎金的貨幣支出則是個人和家庭的貨幣收入。經營單位繳納稅款的貨幣支出是財政的收入;財政撥付建設資金和經費的支出則是國營企業和機關團體等經費單位的貨幣收入。公司、企業、個人向銀行貸款,公司、企業、個人是貨幣收入方,銀行是貨幣支出方;歸還貸款,則公司、企業、個人是貨幣支出方,銀行是貨幣收入方。個人納稅的貨幣支出是財政的貨幣收入;財政撥付經費中的工薪貨幣支出則是個人的貨幣收入。個人、經營單位、經費單位購買外匯的貨幣支出是銀行出賣外匯的貨幣收入;銀行購買外匯的貨幣支出,則又是個人、經營單位、經費單位的貨幣收入。如此等等,此收彼支,此支彼收,由此及彼,連綿不斷。這個連綿不斷、割裂不開的貨幣收支系統,通常稱為貨幣流通,是經濟生活中現實運動著的貨幣的集合、總和。

第二節 貨幣的起源

貨幣是幾千年前才出現在人類生活中的

人類社會在地球上已有百萬餘年或更長的歷史,貨幣卻是幾千年以前才開始出現在人類社會之中的。

貨幣的出現是與交換聯繫在一起的。根據史料的記載和考古的發掘,在世界各地,交換都經過了兩個發展階段:先是物物直接交換,然後是通過媒介的交換。在古埃及的壁畫中可以看到物物交換的情景:有用瓦罐換魚的,有用一捆蔥換一把扇子的。中國古書中有這樣的記載:神農氏的時候,“日中為市,致天下之民,聚天下之貨,交易而退,各得其所”。這也是指物物交換。在交換不斷髮展的進程中,逐漸出現了通過媒介的交換,即先把自己的物品換成作為媒介的物品,然後再用所獲得的媒介物品去交換自己所需要的物品。在世界上,牲畜曾在很多地區成為這種媒介;在中國,最早的、比較定型的媒介是“貝”。這種出現在交換之中的媒介就是貨幣。司馬遷在《史記·平準書》中說:“農工商交易之路通,而龜貝金錢刀布之幣興焉。所從來久遠,自高辛氏之前尚矣,靡得而記雲。”

古代貨幣起源說

貨幣是怎麼產生的?亞里士多德在描述了物物交換之後說:“一地的居民有所依賴於別處居民的貨物,人們於是從別處輸入本地所缺的貨物,而抵償這些輸入,他們也得輸出自己多餘的產品:於是(作為中間媒介的)‘錢幣’就應運而生了。”這種錢幣是“中介貨物”,是“某種本身既屬有用而又便於攜帶的貨物”。

中國古代具有代表性的觀點大體有兩種。一種見《管子·國蓄》:“玉起於禺氏,金起於汝漢,珠玉起於赤野。東西南北距周七千八百里,水絕壤斷,舟車不能通。先王為其途之遠,其至之難,故託用於其重,以珠玉為上幣,以黃金為中幣,以刀布為下幣。三幣握之……先王以守財物,以御民事,而平天下也。”概括來說,就是先王為了進行統治而選定某些難得的、貴重的物品為貨幣。與這種觀點相對的是上面引述的司馬遷的論斷:“農工商交易之路通,而龜貝金錢刀布之幣興焉”,即貨幣產生於交換的發展之中。

應該說,無論是用人們的共同信用,還是用先王的旨意和睿智,都解釋不了貨幣為什麼必然進入人類生活的本質聯繫。強調客觀經濟生活發展的必然,則是通向認識本質的正確思路。

但理論上系統的、科學的論證,則有待商品經濟發展的背景充分展開之後才能完成。

馬克思對貨幣起源的論證:價值及其形式

馬克思對於貨幣理論的系統研究開始於19世紀40年代。這時,商品生產的最高形式——資本主義——在西方一些主要國家中已有了充分的發展。與之相伴隨,對於商品貨幣的理論探索也有了三四百年的歷史。正是在這樣的基礎上,馬克思全面地對貨幣問題作了系統的理論闡明,揭開了“貨幣之謎”。

馬克思是從商品和商品交換著手進行分析的。

人類總是組成社會進行活動。人類的活動首先是生產勞動;不勞動,不論什麼社會,都不可能生存。在遠古的原始共同體中,人們的勞動是直接根據整個共同體的需要並在共同體的統一指揮下進行的,勞動產品則歸整個共同體所有,並由共同體統一分配。這時,既不存在商品,也不存在貨幣。隨著社會分工和私有制的出現,情況發生了變化。在社會分工的條件下,每個生產者只從事某種特定的具體勞動,生產一種或有限幾種產品,而整個社會的需求則是靠所有生產者用各種不同的具體勞動所生產的多種多樣的產品來滿足。所以,生產出社會所必需的各種產品的各種不同具體勞動構成了整個社會分工的體系,而每個生產者所從事的特定具體勞動則是整個社會分工體系的一個組成部分。就這個意義來說,社會分工條件下生產者的勞動是具有社會意義的勞動,簡稱為社會勞動。但是,由於私有制,勞動成了每個生產者的私事,生產什麼、生產多少和怎樣生產都由他自己決定,生產出來的產品則屬於他私人所有。所以,勞動並不是直接表現為對社會有意義,而是直接表現為對生產者私人有意義。從這個意義上說,社會分工條件下私人生產者的勞動直接是對私人有意義的勞動,簡稱為私人勞動。這樣,就產生了社會勞動同私人勞動的矛盾。

勞動的私人性質決定產品歸私人所有。可是產品又不完全是,甚至主要不是供生產者本人消費,而是供其他社會成員消費。所以,私人的產品必須納入社會總產品中進行分配。這就是說,私人勞動要求社會承認它具有社會意義並進而轉化為社會勞動。而且,由於每個專門從事某一種社會分工勞動的生產者也需要別人的勞動產品,所以,又要求在私人勞動轉化為社會勞動的過程中,必須同時取得從社會總產品中分配一定份額的權利。[1]否則,私人生產者就無法生存;換言之,私人勞動向社會勞動的轉化也就沒有意義了。要解決這樣的矛盾,唯一的途徑就是交換,那就是用自己所生產的產品來交換別人所生產的產品。產品交換出去了,說明生產產品所投下的勞動為社會所需要,是社會分工體系的必要構成部分,從而私人勞動轉化為社會勞動;通過交換取得了別人的勞動產品,這又同時實現了從社會總產品中分得一定份額的權利。

當產品的交換成為具有普遍意義的經濟行為時,產品生產的性質變了;與原始共同體的共同生產、共同消費不同,這時的產品生產是為了交換而進行的。於是,這種為交換而生產的勞動產品構成了一個新的經濟範疇,即政治經濟學中所說的商品。

商品生產者,彼此都承認是各自產品的私有者,從這個意義上說,他們是平等的。因此,商品之間的交換比例應該是互不吃虧。但是,各種不同的商品是由不同形式的具體勞動生產出來的,具有不同的使用價值,如糧食是吃的、衣服是穿的等等。不同的使用價值千差萬別,無法比較。所以,使用價值不可能成為比較的根據。比較的根據只能是各種商品都具有的共同的東西。什麼是這種共同的東西呢?由於無論是生產糧食的勞動、縫製衣服的勞動,還是生產其他商品的勞動,儘管勞動的具體形式不同,但它們都是人類體力和腦力的耗費,所以,一切商品都具有一個共同點,即都是耗費了一般人類勞動或叫做抽象勞動的產物。這種凝結在商品中的一般的、抽象的勞動,就是政治經濟學中所說的價值。各種商品的價值,在質上是同一的,因此量上可以比較。經過比較,價值數量相等的商品進行交換,這就是等價交換原則。

但是,價值的實際,即人類的一般勞動耗費,既看不見,也摸不著。所以,單就一個商品來說,無法看出它的價值是個什麼樣子。價值既然只存在於商品交換的關係之中,那麼也只有在交換關係之中才能得到表現。比如,一隻羊與兩把斧頭相交換。通過交換,羊的價值表現出來了:一隻羊的價值的具體形象就是兩把斧頭;斧頭則成為表現羊的價值的材料,成為羊的等價物。羊既然由斧頭把自己的價值表現出來並交換到斧頭,這就意味著生產羊的私人勞動被斧頭證明是社會總勞動的必要構成部分。所以,價值表現的過程也就是私人勞動向社會勞動轉化的過程,而起等價物作用的商品則成為社會勞動的具體體現者。通過交換,價值取得了可以捉摸的外在形式,這就是價值形式問題。

馬克思對貨幣起源的論證:價值形式的發展與貨幣的產生

在漫長的歷史進程中,交換在不斷髮展,商品價值表現出來的形式,也相應地不斷髮展。

在原始公社階段,每個公社的共同體內部雖然不存在交換關係,但一個公社對其他公社來說,則是可以讓渡物品的所有者。所以,共同體相互之間的交換是可能的。由於那時生產力甚為低下,不會經常有剩餘的東西可以用來交換;同時也還沒有出現社會分工,所以,交換的發生非常偶然。不過,只要發生交換,就有了價值表現的問題。用前面的例子,假設兩個共同體之間偶然地發生了一隻羊與兩把斧頭相交換的事件,從用羊交換斧頭的公社來說,他們的羊的價值用斧頭表現出來了:一隻羊值兩把斧頭,斧頭成為羊的等價物;從用斧頭交換羊的公社來說,他們的斧頭的價值用羊表現出來了:一把斧頭值半隻羊,羊成為斧頭的等價物。由於在這種情況下價值的表現純屬偶然,所以馬克思把這個階段的價值形式稱為簡單的、偶然的價值形式。

隨著社會分工的出現,共同生產逐漸被個人生產所代替;隨著私有制的出現,公社與公社之間的交換,一步一步地為個人與個人之間的交換所替代。交換日益發展成為經常的現象。這時,一種物品不再是非常偶然地才和另外一種物品發生交換關係,而是經常地與另外多種物品相交換,於是,一種物品的價值就會由許多種其他物品表現出來。比如一隻羊不僅可能與兩把斧頭交換,也可能與一袋糧食交換,與幾捆菸葉交換等等。於是,一隻羊值多少,不僅由兩把斧頭表明,而且也由一袋糧食、幾捆菸葉等等表明。對於一種物品的價值可由許多種商品表現出來,而所有物品都可成為表現其他物品的等價物的這種情況,馬克思稱之為擴大的價值形式。

在簡單價值形式階段,是兩種物品偶然發生交換關係;在擴大價值形式階段,是多種物品經常地發生交換關係。變化雖然巨大,但都是物物的直接交換。在前一階段,物物能否交換,物品中的價值能否表現出來,對物品的所有者來說,並非至關緊要的:無論交換是否成立,他們會照樣生活下去。在後一階段,物物能否交換,物品中的價值能否表現出來,對物品的所有者則日益成為生命攸關的問題。因為交換已成為他們生活的必要環節:物品交換不出去,其所有者的生產和生活就會遇到困難。

對於不斷髮展的交換來說,物物的直接交換日益暴露出它的侷限性。比如羊的所有者要用羊交換糧食,也就是說,羊的價值要求用糧食表現出來。假如糧食的所有者正需要羊,也即正要用羊來表現自己糧食的價值,交易可以成立,羊的價值得到了社會的承認,糧食的價值也得到社會的承認。但更經常的情況是,當羊的所有者希望用羊來交換糧食時,糧食的所有者在此時此地並不需要羊,而是需要另外的什麼東西,如菸草;如果菸草所有者也不需要羊,而是需要斧頭,那就要了解斧頭的所有者需要什麼;假如幸好斧頭的所有者需要羊,那麼羊先與斧頭交換,即把自己的價值先用斧頭表現出來,然後再用斧頭換菸草,即把斧頭的價值用菸草表現出來,最後再用菸草換糧食,即把菸草的價值用糧食表現出來;至此,羊的所有者才實現了自己換取糧食的目標。但是,縱然客觀存在最終解開需求鏈鎖的可能,而要現實地把它一步一步地解開則是要花費極大精力的,更何況在一個限定的時間和空間範圍內,這樣的鏈鎖並非必然存在。這樣,價值難以實現,勞動難以得到社會承認的矛盾就日益成為交換髮展的桎梏。

“問題和解決問題的手段同時產生。”[2]物物交換的矛盾之所以變得突出,是由於進入交換領域的物品越來越多,交換行為越來越頻繁。當日益增多的物品進入頻繁交易的過程中,必然會有某種物品進入交換的次數較多,其使用價值較多地為進入市場的人們所需要。當各種物品都頻繁地要求用這種物品表現自身價值時,這種物品就成為所有其他物品價值的表現材料,成為所有物品的等價物;而這種物品一旦成為所有其他物品用來表現價值的等價物,那麼它就具有了可以與所有物品直接交換的能力。這樣,直接的物物交換就讓位於通過媒介的間接交換:物品要交換時先要換成媒介品,即先要求用媒介表現自己的價值;而一旦這個過程實現,就可方便地用媒介換取自己所需要的其他產品。所以,只要交換成商品世界中共同的、一般的等價物,那麼這種物品生產勞動的社會性就已得到了證明。這個用來表現所有物品價值的媒介,馬克思稱之為一般等價物;用一般等價物表現所有物品價值,馬克思稱之為一般價值形式。

從擴大價值形式階段過渡到一般價值形式階段,說明為交換而生產的關係,也即商品生產關係,在經濟生活中日益確立。而隨著商品生產的繼續發展,從交替地充當一般等價物的幾種商品中必然會分離出一種商品經常起著一般等價物的作用。“等價形式同這種特殊商品的自然形式社會地結合在一起,這種特殊商品成了貨幣商品,或者執行貨幣的職能。”[3]當價值都用貨幣來表現時,馬克思稱之為價值的貨幣形式。

對於貨幣的起源,古今中外很多思想家、經濟學家都看到了它與交換髮展的聯繫。他們對於物物交換的困難及向媒介交換的轉化,引述過很多生動的事例並作了多方面的剖析,並強調,貨幣只能是進入交換的多種商品中的一種。馬克思的剖析基本上也是沿著這條思路進行的,但卻推進到一個新的高度。這個新高度的特點在於,用最完整的勞動價值論揭示出推動這一進程的本質矛盾,那就是從社會分工和私有制揭示勞動作為社會勞動和私人勞動的矛盾統一體,進而揭示價值的實質及其表現的必然途徑。然後,通過價值形式的發展導出貨幣這一範疇出現在經濟生活中的客觀必然性。

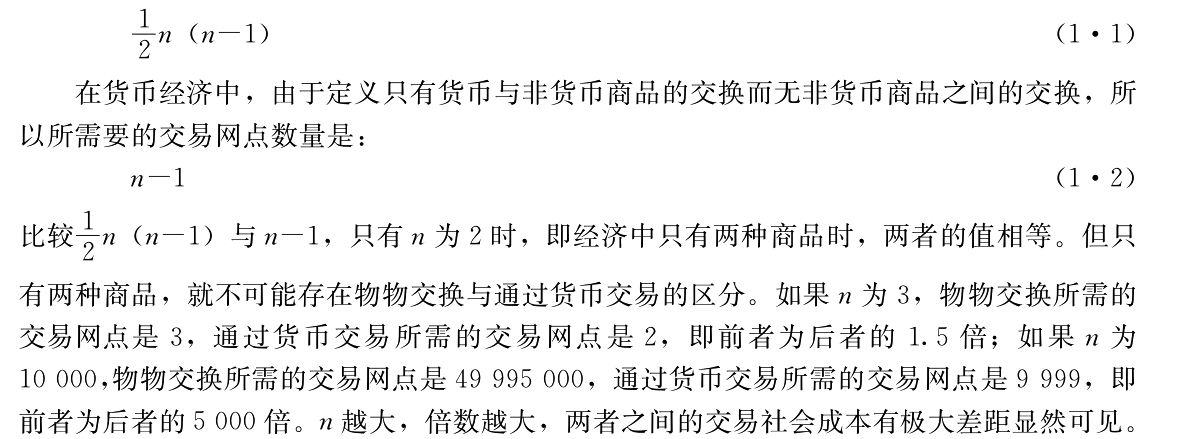

從交易的社會成本角度比較物物交易與通過貨幣的交易

經濟行為的演化與交易成本有緊密的聯繫:演化的方向總是從交易成本較高的趨向交易成本較低的。換一種表述方法,節約是經濟生活中最基本的規律,經濟制度、經濟結構、經濟活動方式,之所以這樣演化而不是那樣演化,最終都可以從社會費用、社會成本的節約找到解答。就像水總是從高往低流那樣,人們不論怎樣按照自己的思路去營造一個經濟理想國,其成敗利鈍最終取決於是否合乎這樣的規律而不取決於主觀願望。通過貨幣的交易取代物物交易也同樣是如此。

要論證這一觀點,有個純抽象的理論模型。這個模型的出發點不是物物交換的困難,如前面所舉的羊、斧頭、菸草、糧食連鎖交換的例子,而是論證抽象掉交易的具體困難,也可從交易的社會成本論證通過貨幣的交易優於物物交換。

首先定義:物物交換的經濟是任何一種商品都可以與另外任何一種商品相交換的經濟;貨幣經濟是隻有一種特定的商品——貨幣——可以與另外任何一種商品相交換,貨幣之外的任何一種商品也均可以與貨幣相交換但彼此之間卻不能交換的經濟。從“交換”的概念自然引申:同一種商品之間,包括貨幣與貨幣之間,不存在交換的必要。同時設定:任何兩種商品,在貨幣經濟下則是貨幣與任一種非貨幣商品,均有一個交易網點,這些交易網點要付出一定的交易成本來實現交換。在這樣的定義和設定之下,很容易算出不同經濟所需要的交易網點數量:

如經濟中存在n種商品,在物物交易的經濟中所需要的交易網點相當於任意兩種商品組合的數量,即

進一步的探索超出金融學科的任務

從介紹馬克思關於貨幣起源的理論中可以看到,關於貨幣起源的理論推導中包括兩個方面:一是由物物交換向媒介交易的轉化;一是關於價值的理論。關於前者,在馬克思之前、之後,凡論及貨幣起源的,都不能不解釋這個過程。原因很簡單,這是不能更改的歷史。但如何解釋這個過程,則並非都採用馬克思的思路。大體說來,論證通常簡單得多。關於價值論,這涉及經濟學的基本理論問題,不同的觀點甚多,如馬克思之後有名的邊際效用說等等。這方面的深入討論屬於經濟學基礎理論的研究範圍。

註釋

[1]亞里士多德:《政治學》,北京,商務印書館,1981。另見《亞里士多德全集(Ⅸ)》,北京,中國人民大學出版社,1994,譯文較簡略,但文義無大出入。

[2]《馬克思恩格斯全集》,中文1版,第23卷,106頁,北京,人民出版社,1972。

[3]《馬克思恩格斯全集》,中文1版,第23卷,85頁,北京,人民出版社,1972。

第三節 形形色色的貨幣

在幾千年的歲月中,貨幣的形態經歷著由低級向高級不斷演進的過程。

古代的貨幣

據古籍的記載、青銅器的銘文和考古的挖掘,中國最早的貨幣是貝,其上限大約在公元前2000年。古書有“夏後以玄貝”[1]的說法,考古發掘更屢有證實。商周的銅器銘文和甲骨文都有關於用貝作賞賜的記載;墓葬發掘的陪葬品中則有大量可推斷是用做貨幣的貝。作為貨幣的貝,單位是“朋”,10個貝串起來為1朋。貝流通的下限大約是在金屬鑄幣廣泛流通的春秋之後。在我國的文字中也可看出貝作為貨幣長期存在的事實:很多與財富有聯繫的字,其偏旁都為“貝”,如貨、財、貿、賤、貸、貧等。

產於南方海里的天然海貝,成為北方夏、商、周的貨幣,這是外來物品作為貨幣的典型例子。此外,日本、東印度群島以及美洲、非洲的一些地方也有用貝作貨幣的歷史。

用在交換中大量出現的商品作為貨幣的例子是很多的。在古代歐洲的雅利安民族,在古波斯、印度、意大利等地,都有用牛、羊作貨幣的記載。荷馬史詩中,經常用牛標示物品的價值,如狄俄墨得斯的鎧甲值9頭牛,而格勞科斯的鎧甲值100頭牛,一個工藝嫻熟的女奴值4頭牛,給第一名決鬥士的獎品值12頭牛等等。這樣的歷史在文字中也有反映,如拉丁文的金錢Pecunia來源於牲畜Pecus;印度現代貨幣的名稱Rupee(盧比)來源於牲畜的古文Rupye。除去牲畜,埃塞俄比亞曾用鹽作貨幣;在美洲,曾經充當古老貨幣的有菸草、可可豆等。

幣材

當貨幣在生活中的重要性日益加強時,一般說來,作為貨幣的商品要求具有如下四個特徵:一是價值比較高,這樣可用較少的媒介完成較大量的交易;二是易於分割,即分割之後不會減少它的價值,以便於同價值高低不等的商品交換;三是易於保存,即在保存過程中不會損失價值,無須支付費用等;四是便於攜帶,以利於在廣大地區之間進行交易。事實上,最早出現的貨幣就在不同程度上具備這樣的特徵。如貝,作為計量單位不需分割,也便於攜帶,作為外來商品,價值也高。牲畜則不那麼理想,特別是一頭牲畜分割之後,部分價值的總和就會大大低於整體;但價值高,又便於轉移,則是其優點。只要商品交換沒有發展到一定階段,某些方面的缺欠並非是不能容忍的。探險家在太平洋的雅普島上發現當地人用巨大的難以搬動的輪形石盤作貨幣。在那個島的範圍內,獲得貨幣的所有者只需鑿上自己的印記即可,而無須搬走。

隨著交換的發展,對以上四個方面的要求越來越高,這就使得金屬日益成為貨幣商品。金屬充當貨幣的優點是非常突出的,尤其是金屬可多次分割,可按不同比例任意分割,分割後還可冶煉還原。金屬易於保存,特別是銅、金、銀都不易被腐蝕。因而世界各地歷史上比較發達的民族,先後都走上用金屬充當貨幣之路。

充當貨幣的金屬主要是金、銀、銅,鐵作為貨幣的情況較少。這是因為當冶煉技術發展後,鐵的價值較低,用於交易過於笨重,而且易鏽蝕,不便保存。古希臘斯巴達,公元前6世紀有使用鐵錢的記載。中國五代十國之際出現鐵錢;宋代四川專用鐵錢,有些地方鐵錢、銅錢並用;後來也間斷有用鐵錢的,但流通範圍有限。

至於金、銀、銅作為貨幣的先後順序並非簡單地、嚴格地從賤金屬向貴金屬過渡。中國最早的貨幣金屬是銅和金兩種。商代的墓葬中曾出土有銅鑄的貝。進入周代以後,中國一直是銅流通的天下,直至20世紀30年代還有銅元的流通。黃金,在商代的遺址中即有所發現,但主要是作為飾物。到戰國時期,在古籍中已有很多用黃金論價、估價財富、饋贈、賞賜之類的記載。其計量單位或“斤”、或“鎰”,已很確定。《漢書·食貨志下》有“黃金方寸,而重一斤”的說法。那時的斤約250克,那時的寸約為2.35釐米。“金”本身也是單位名稱,“一金”與“一斤”等義。有一種有銘文的小金版,其中見得最多的銘文人們讀為“郢爰”,考據是戰國時期楚地的貨幣。新中國成立以來的發掘說明,它流通的範圍要廣得多。到了西漢,在準確的記載中,黃金不斷出現,賞賜動輒以數十斤、數百斤計,大額的甚至以萬斤、十萬斤計。但東漢以後,黃金數量急劇減少,並很快失去了其作為貨幣的地位。這個突然變化是中國貨幣史上一個還沒有解釋得很清楚的問題。白銀,在西漢的著述中已經出現,但直到宋代才逐漸成為貨幣材料。此後,在與銅並行流通中,銀一直是作為主幣的幣材。白銀的流通,在中國,到20世紀30年代才終止。西亞、中東、地中海沿岸,銅作為幣材的時間大約在公元前1000年至公元800年。但在一些古文明較發達的國家,主要幣材是銀,其出現也在公元前1000年前後;金的出現或許更早,但與白銀比,未佔主要地位。中國境內出土有波斯、拜占庭等地的金幣、銀幣,銀幣的數量大大多於金幣。這些金銀幣的鑄造時間約在公元4—7世紀。公元13世紀以來,在西歐,金幣逐漸增多,到18、19世紀日益佔主要地位。到20世紀初,在世界主要的工業化國家中,幣材已均由黃金壟斷。

貨幣這個經濟範疇並不是自然界產生的,而是一定的社會生活條件的必然產物。但貨幣在經濟生活中出現之後,就逐漸找到金銀這類最適宜於擔當自己作用的貴金屬並與它們結合在一起,由此引出了馬克思的一句名言:“金銀天然不是貨幣,但貨幣天然是金銀。”[2]

鑄幣

金屬貨幣最初是以塊狀流通的,這很不方便。因為每筆交易都需要稱量重量,鑑定成色,有時還要按交易額的大小把金屬塊進行分割。隨著商品生產和交換的發展,有些富裕的、有名望的商人在貨幣金屬塊上打上印記,標明重量和成色,以便於流通。當商品交換進一步發展並突破地方市場的範圍後,對於金屬塊的重量、成色要求更具有權威的證明。最具有權威的,自然就是國家。

鑄幣(coin)是由國家的印記證明其重量和成色的金屬塊。所謂國家的印記,包括形狀、花紋、文字等。最初各國的鑄幣有各種各樣的形式,但後來都逐步過渡到圓形。圓形最便於攜帶並不易磨損。

中國最古老的金屬鑄幣是銅鑄幣,有三種形制:一是“布”,是鏟形農具的縮影。最早的布出現在西周、春秋。先是“空首布”,後是“平首布”,在周、三晉、鄭、衛等地廣泛流通。二是“刀”,是刀的縮影。它主要流通在齊國及其勢力所影響的範圍。三是銅貝,是在南方楚國流通,通常稱為“蟻鼻錢”。到戰國中期,在刀和布流行的地區,在秦國,大量流通圜錢。圜錢是銅鑄的圓形鑄幣,有兩類:一是中有圓孔,一是中有方孔。有孔是為了可以用繩串在一起以利於攜帶。圓形方孔的秦“半兩”錢,在中國鑄幣史上佔有重要地位。在秦統一中國前後,正是這種形態的銅鑄幣統一了中國的鑄幣流通。到秦漢之際,出現一次全國性的貨幣流通大紊亂。經過漢初百年的摸索,於漢武帝時建立了“五銖”錢制度:錢面上鑄有五銖(一銖等於1/24兩)字樣,說明重量。這種五銖錢,自漢至隋流通了七百餘年。唐朝建國後,在整頓幣制的過程中,錢面上鑄有“開元通寶”四個字的錢,代替了五銖錢。以後各代鑄的錢雖有稱“元寶”的,但大多稱“通寶”,只是“開元”二字換成各代當時的年號。這種形制一直延續到清代。

由於銅幣流通兩千多年,所以在中國,長期是把銅與貨幣等同起來。如一個人斤斤計較錢財,往往被譏諷為有“銅臭氣”。

金銀在出土文物中有鑄成錢的,但在中國流通銀元之前,從來沒有金銀鑄幣在流通中廣泛存在的記載。自宋代開始大量流通的白銀,一直是以稱量貨幣流通的,其計量單位是“兩”,所以講到錢也常說“銀兩”。銀鑄幣流入我國在明代可能已經很多,但當時是按銀兩看待的。廣泛流通銀元是從鴉片戰爭之際開始,其中流通最多的是墨西哥的鷹洋。由於流通方便,晚清之際,政府也開始鑄造自己的銀元。最初是有龍的圖案的“龍洋”。1910年規定以銀元為國幣。袁世凱的北洋政府鑄袁世凱頭像銀元;1927年國民黨政府鑄孫中山頭像銀元。

銀元是西方貴金屬鑄幣的典型形制。西方金銀鑄幣出現很早。圓形、無孔、鑄有統治者的頭像是其一貫特點。

有必要說明的一個特殊情況是:在金屬貨幣已經廣泛流通的條件下,中國從魏晉到唐代有幾百年還曾以布帛作為幣材,與銅鑄幣並行流通。布帛很早就與其他重要實物,如穀物等,共同在一些地區起等價物的作用。東漢末,銅幣流通遭到嚴重破壞後,布帛在流通中遂日益成為大額交易的貨幣。它們的單位是“匹”,幅寬和每匹的長度統一,並且多年不變。《漢書·食貨志下》有“布帛廣二尺二寸為幅,長四丈為匹”的記載,並且與金、錢等並列在一起說明它們的作用:“故貨寶於金,利於刀,流於泉,佈於布,束於帛。”布帛就其自然屬性來說,作為幣材並不理想。比如質量不易統一,為了獲利,會越織越薄;不宜截斷,剪得越短,價值損失越大;易於糟朽,不便於保值等等。但布帛是廣泛需要的物品,甚至可用於行銷域外,所以在商品貨幣經濟發展的一定階段成為幣材也是有緣由的。

劣質鑄幣

鑄造重量輕、成色低的鑄幣是古代貨幣流通中反覆發生的行為。漢初,允許私人鑄錢,私人鑄的“半兩”錢,最輕的尚不及半兩的1/10,被稱為“榆莢”錢。在我國,大部分年代是禁止私人鑄錢的,但嚴刑峻法也從未把私鑄禁絕。

鑄造劣質貨幣也是統治者為了解決財政收入、搜刮民財的措施。如漢末的董卓,壞五銖錢,鑄小錢,成為以後三四百年間貨幣流通大混亂的開端。雖然政治穩定時,統治者大多重視整頓幣制,但足值鑄幣穩定流通的狀況往往是短暫的——會很快被不足值鑄幣流通的不穩定狀況所代替。

當劣幣出現於流通之中時,人們則會把足值貨幣收存起來。這叫劣幣驅逐良幣律。對於這種現狀,賈誼在兩千多年前就說過:“奸錢日繁,正錢日亡”,從而“法錢不立”[3]。在西方,由於同樣存在著劣質鑄幣不斷充斥流通的過程,所以也是很早就認識到了這一規律。

用紙做的貨幣

馬可波羅曾向西方人介紹中國的奇事:“大汗國中商人所至之處,用此紙幣以給賞用、以購商物、以取其貨幣之售價,竟與純金無別。”[4]外國人對中國紙幣的類似報道,在馬可波羅以前已不止一起。

中國在10世紀末的北宋年間,已有大量用紙印製的貨幣——“交子”,成為經濟生活中重要的交易手段。最初是由四川商人聯合發行的,在四川境內流通,可以隨時兌換。後來由於商人的破產,官府設置專門機構發行,名義上可以兌換,但大多時候不能兌換。流通範圍由四川擴及各地,成為南宋的一種主要貨幣。

元代則在全國範圍實行紙鈔流通的制度,其中具有代表性的是忽必烈在位時發行的“中統元寶鈔”。開始時也曾一度可以兌換,但很快停止。元代紙鈔流通的特點是大多數年份都不允許銅和金銀流通。而宋則是紙鈔與銅錢並行,並有白銀流通。

明代發行“大明寶鈔”,從不兌現。開始時曾禁銅,乃至禁金銀流通,只准行使寶鈔。但事實上行不通,遂逐步解除禁令。後來,一方面由於錢、銀流通的增大,另一方面由於寶鈔濫發,急驟貶值,自宋以來開始的中國式的紙鈔流通遂逐漸退出經濟生活舞臺。

銀行券與國家發行的紙幣

銀行券(banknote)是隨著資本主義銀行的發展而首先在歐洲出現於流通中的一種用紙印製的貨幣。最初,一般商業銀行都可發行銀行券。發行銀行券的銀行,保證隨時可按面額兌付金幣、銀幣。到19世紀,在工業化國家中,先後禁止商業銀行發行銀行券並把發行權集中於中央銀行。19世紀末20世紀初,在銀行券廣泛流通的同時,貴金屬鑄幣的流通數量日益減少,表現出紙製鈔票的流通終將取代鑄幣流通的趨勢。

在第一次世界大戰前,只是戰時或經濟震盪時,一些國家才會停止銀行券兌現並由國家法令支持其流通。但到第一次世界大戰時,世界各國的銀行券普遍停止兌現。第一次世界大戰後,有的國家曾一度實行可兌換為金塊的制度,或可兌換為外匯的制度。但到20世紀20年代末30年代初,世界主要國家的銀行券完全成為不兌現的。

與銀行券同時處於流通中的,還有一種由國家發行並強制行使的紙製貨幣。有的國家所稱的“紙幣”(paper currency,paper money)即專指這種鈔票。如在英國,國庫發行的鈔票即稱為“紙幣”;過去日本也發行“大日本帝國紙幣”;蘇聯曾長期流通過一種國庫券,發行者是國庫;在美國,這種性質的鈔票則是有名的“綠背”鈔票。當銀行券與這種鈔票並行流通時,兩者的分工是在面額上:銀行券多是大面額鈔票;國庫發行的鈔票則都是小面額的。如美國的“綠背”鈔票面額是1美元,蘇聯曾經流通過的國庫券,面額是5盧布、3盧布、1盧布,等等。

中國的現代銀行出現較晚。19世紀中葉,外國銀行開始在華設點;中國民族資本的現代銀行則是19世紀末才開始創業。現代銀行出現後,銀行券也出現在中國經濟之中。那時,西方列強各國的銀行券已由中央銀行壟斷髮行;而中國卻是商業銀行、外商銀行、地方政府銀行紛紛發鈔,名義上是可兌換為銀元的兌換券,但極無保障。1935年,國民黨政權實行法幣改革,規定中央銀行、中國銀行、交通銀行,後來又加上農民銀行這四行發行的鈔票為“法幣”,是法定不兌現的銀行券;1942年又把鈔票發行權集中於中央銀行。與之同時,在20世紀三四十年代,各革命根據地多以根據地地方銀行的形式發行鈔票。其間,也發行過可兌換銀元的兌換券,但大多是不兌現的。人民幣是1948年12月1日開始由剛剛組建的中國人民銀行發行的不兌現銀行券。這標誌著中華人民共和國貨幣制度建立的開端。

銀行券和下面即將談到的存款通貨,以及後面有關章節談到的商業票據等,通常概括稱為信用貨幣。

可簽發支票的存款

現代銀行的一項重要業務是給工商業者開立支票存款賬戶。顧客可依據存款向銀行簽發支付命令書——支票,並用支票支付貨款,支付各種收費,履行對國家的財政義務等等。通過支票的收付,付款人在銀行存款賬戶上的相應款項轉為收款人在銀行存款賬戶上的款項;依據存款,收款人又可履行自己的支付義務。這樣的過程稱為轉賬結算。可用於轉賬結算的存款,與銀行券同樣發揮貨幣的作用。所以,這種可簽發支票的存款被稱為“存款貨幣”(deposit money)。對於工商業者,對於機關團體,有錢沒錢,主要不是看有多少現鈔,而是看有沒有或有多少存款,特別是可簽發支票的存款;它們的貨幣收付,現鈔只佔一部分,大量的則是通過支票轉賬。在現代經濟生活中,存款貨幣的數量通常都幾倍於不兌現銀行券的量。

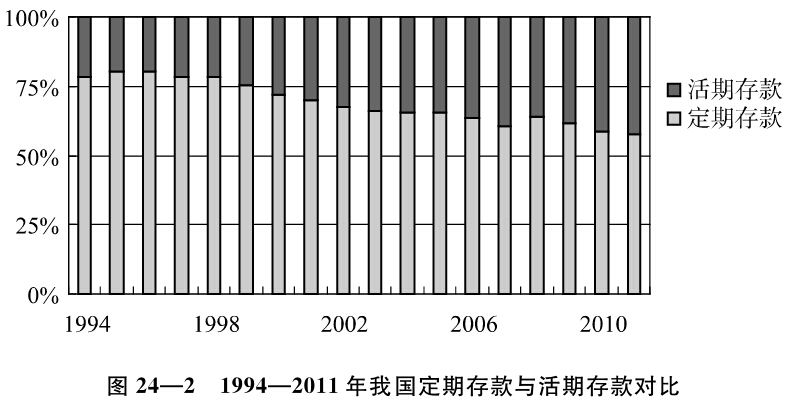

事實上,定期存款和居民的銀行儲蓄也是貨幣,只不過它們是不能直接流動的貨幣。就現代經濟生活中的貨幣都是信用貨幣這一點來說,與儲存在家裡的不流動的鑄幣和紙製的貨幣有類似之處。

外匯存在的種種形態

講到外匯,人們首先想到的是某種外幣現鈔,如美元鈔票、英鎊鈔票、日元鈔票、歐元鈔票等等。當然,還必然會想到與相應鈔票伴隨流通的小額金屬硬幣。然而,就如同國內的貨幣收付總額中用現鈔和硬幣進行的只佔一小部分一樣,在對外收付總額中,用外國鈔票和硬幣進行的也同樣是一小部分。

外匯之中,有需用外幣結清的票據,有在銀行的外幣存款。銀行的外幣存款,包括境內銀行(本國的銀行和外國在本國境內的銀行)的外幣存款和境外銀行的外幣存款。依據存款,可提取外幣現鈔,但更主要的是據以簽發支票等轉賬結算工具進行貨幣收付。

在外匯中的另一大塊是以外幣標示的有價證券,其中主要是外國政府的債券、外國公司的債券和股票。

這裡給出的說明也是相當粗略、頗不周延的。由於國際貨幣收付極其複雜,外匯的存在形態更是多種多樣,對於非專業人員來說,往往難以憑藉日常的感性知識來理解。比如,根據國際協議,限定用於國際支付的本國貨幣或以本國貨幣標示的債券也被視為外匯。

計算機的運用與無現金社會

在電子技術迅速發展的今天,貨幣形態也受到了巨大的影響。

首先,計算機運用於銀行的業務經營,使很多種類的銀行卡取代現鈔和支票,成為西方社會日益廣泛運用的支付工具。由於這些銀行卡的迅速發展,有人認為,它們終將取代現金,這樣就會出現無現金的社會。

同時,由於計算機網絡迅速覆蓋全世界,純粹的網絡銀行出現了,傳統銀行的業務也有越來越大的部分在網上運作,如此等等。是否有可能使得處於電磁信號形態上的貨幣成為貨幣的主要形態?這已不是當前仍不值得花費精力來研究的遙遠問題。而且,這樣的趨勢將使貨幣本身乃至市場經濟的運作發生怎樣的變化,也同樣值得關注。

在中國,1986年中國銀行發行了長城卡;1989年中國工商銀行發行了牡丹卡;1991年中國建設銀行加入了世界最大的VISA信用卡集團。20世紀90年代的後兩三年,我國在推進銀行卡方面有長足進展。世界上一些有較大影響的銀行卡,在中國的一些大城市中早已使用多年。

註釋

[1]桓寬:《鹽鐵論·錯幣》。

[2]《馬克思恩格斯全集》,中文1版,第13卷,145頁,北京,人民出版社,1962。

[3]賈誼:《新書》。

[4]《馬可波羅行紀》,第59章,北京,中華書局,1954。

第四節 貨幣的職能

古今不同學派的經濟學者,對貨幣職能的劃分實質上沒有太大的分歧,劃分標準也大體一致,但對於如何概括、如何剖析每個職能則存有不同的見解。馬克思從歷史和邏輯統一的角度,對貨幣的職能是按照價值尺度、流通手段、貨幣貯藏、支付手段和世界貨幣的順序加以排列的。歸納國內外就當前的經濟生活對貨幣職能的論證,貨幣的主要職能有:(1)賦予交易對象以價格形態;(2)購買和支付手段;(3)積累和保存價值的手段。

賦予交易對象以價格形態

現代的經濟生活中,作為交易的對象都具有價格:出售的商品有價格,提供的服務有價格,證券市場上交易的股票、國債、公司債有價格,土地有價格;貨幣的貸出與借入要利息,利息也稱為貨幣的價格。價格是由一定的貨幣金額表示的。交易對象如果不具備用一定金額表示的價格,則無從設想交易如何進行;或者說,不伴隨有價格的對象就不稱其為交易對象。

在形形色色的價格中,商品、服務的價格是最早的價格形態,在今天仍是價格大系統中的核心和基礎部分。如何解釋商品的價格形態,對於剖析貨幣的職能具有首要意義。馬克思對於貨幣的職能的剖析就是從這裡開始的。

馬克思是把貨幣賦予交易對象以價格形態的職能定名為價值尺度(measure of values)。對於價值尺度職能的剖析則是基於其勞動價值學說。所有商品之所以具有用黃金——在馬克思的分析中黃金實指貨幣商品——表示的價格,是因為創造商品的私人勞動要求表現出其社會性,要求得到社會承認,並從而要求用黃金錶現自身的價值;而黃金之所以有可能用來表現所有商品的價值,是因為它與所有商品一樣,也是勞動的產品。比如一件衣服之所以值50克金子,是因為一件衣服與50克金子都是勞動產品,而且所包含的勞動耗費相等;一張桌子之所以值100克金子,是因為一張桌子與100克金子都是勞動產品,而且所包含的勞動耗費相等;一套房子之所以值70000克金子,是因為一套房子與70000克金子都是勞動產品,而且所包含的勞動耗費相等……

有了價格,衣服、桌子、房子就可以相互比較:

50g金:100g金:70000g金=1:2:1400

各種商品可以通過價格相互比較,歸根結底,是因為它們都是勞動產品,而用貨幣所表示出來的比例正是生產它們的勞動耗費的比例。

當然,解釋今天的貨幣如何度量勞動,是價值、價格理論的新課題,需進一步研究。但無論如何,貨幣通過價格形態使商品、服務能夠相互比較,這依然是客觀存在。

如前所述,價格不僅限於商品、服務的價格,而非商品、服務的價格,則另有各自的內涵。如有價證券、土地,討論它們的價格時,也常常剖析與它們的價值存在著怎樣的關係。但這裡提到的“價值”,顯然,並不是勞動的凝結。下面在金融市場等有關章節再作討論。

貨幣單位

不論是按怎樣的規律形成的,各種交易對象具有不同的價格,即帶有不同的貨幣數量標誌出現在交易領域之中。這裡事實上包含著一個必要條件,即存在可以比較不同貨幣數量的單位。

各種貨幣商品本來就分別具有衡量各自使用價值的單位。比如貝殼是以“朋”計算,牲畜是以“頭”計算,絹帛是以“匹”計算,金屬是以重量計算等等。所以,最初的貨幣單位(money unit,currency unit)與衡量貨幣商品使用價值的自然單位,如朋、頭、匹、斤、兩等相同。例如前面提到過,秦鑄造過“半兩”銅錢,漢鑄造過“五銖”銅錢,錢面上分別鑄有半兩、五銖字樣。史書說,這些銅錢“重如其文”,即含銅重量與錢面上的文字相符:那時16兩為一斤,半兩為1/32斤;24銖為一兩,5銖為5/24兩,或5/384斤。後來,價格單位與自然單位逐漸分離了。(1)貨幣單位採取了另外的名稱。如唐代鑄“開元通寶”。“通寶”是錢的名稱,單位則叫“文”。不過,“文”仍然代表一定重量的銅。如開元通寶重2銖4絫(10絫等於1銖),積10文重1兩,16兩為1斤,1000文重6斤4兩。只不過不像“半兩”、“五銖”那樣,直接在錢幣上標明重量。再如,20世紀30年代中期以前中國流通的銀幣是以“元”為單位。這是外國銀幣流入後,中國人給它所起的單位名稱,以別於那時已通用多年的計算單位“銀兩”。但“元”實際上也有確定的白銀含量,通常說的“七錢二”——“錢”為1/10兩,就是其重量的約數。(2)貨幣單位的名稱仍是重量名稱,但由於種種原因,實際含有的重量已與名稱完全脫節。比如英國的貨幣單位“鎊”就是重量單位名稱。不過,早在1816年正式採用金本位時,每盎司金,合金幣3鎊17先令10.5便士(3.89375鎊),而從重量上說,12盎司為1磅,即1磅重量的金,合金幣46.725鎊(=3.89375×12)。

本來,“文”代表一定重量的銅,“元”代表一定重量的銀,“鎊”代表一定重量的金,但人們不是把商品的價值說成等於多少重量的銅、多少重量的銀、多少重量的金,而是說成“值”多少“文”、多少“元”、多少“鎊”。在這種情況下,不僅看不見勞動時間,就連貨幣金屬及其重量也被抽象掉了。於是,“文”、“元”、“鎊”等等在人們的心目中逐漸成為一種神祕的價值單位,似乎這些名稱本身就有一種能夠度量價值的本領。

在現代世界各國的經濟生活中,像20世紀初以前的那種金屬鑄幣流通的情況根本不存在了。在我國經濟生活中,存在的是人民幣。人民幣的單位是“元”,一切商品的價值都是用多少“元”來表示。其他國家商品的價值也是各以自己國家的貨幣單位,如鎊、法郎、盧布、美元等等來表示。如果說在20世紀70年代末之前,至少有些國家的貨幣還規定有含金量,如從1934年到1971年美元的法定含金量定為0.888671克。同時,有的國家把自己的貨幣同具有法定含金量的貨幣固定比價。也有的貨幣既無法定含金量,又不與具有法定含金量的貨幣掛鉤,但只要與前兩種貨幣有市場比價,也可以說,其貨幣單位終歸包含黃金內容。但自20世紀70年代末黃金在世界上“非貨幣化”以來,這些聯繫也都不存在了。這就必須依據發展了的生活實際,對貨幣單位的實質做出進一步的科學解釋。

價格波動

價格總是處於不斷變動的狀態。人們在兩千年前即開始研究商品價格的變動;直至今天,商品、服務價格的波動依然是經濟學、金融學的重大研究課題和經濟決策者觀測經濟形勢時密切關注的項目。

對於價格的波動,馬克思是這樣剖析的:價格是價值的貨幣表現,但並不意味著價格總能一絲不苟地表現價值;恰恰相反,價格通常不是高於價值,就是低於價值,完全符合價值的情況卻是偶然的。導致價格與價值背離的原因,其中起最大作用的是供求對比:一件商品的供應大於需求時,價格會下跌;如果需求大於供應,價格會上漲。通俗地說,價格一般包含價值和供求對比兩個因素。

如果暫不考慮對價值的不同理論解釋,那就是商品、服務的市場供求對比會使價格出現或高於、或低於其“應有水平”、“中位水平”、“均衡水平”等等的擺動。

價格波動,在市場機制中起著極其重要的作用,那就是指引著資源的再分配。任何經濟理論均不能否定這一規律的客觀存在。中國古代有許多這方面的論述,最完整的出於司馬遷。他在舉出東、西、南、北各有不同的出產之後指出:這些出產“皆中國人民所喜好,謠俗被服飲食奉生送死之具也。故待農而食之,虞而出之,工而成之,商而通之。此寧有政教發徵期會哉?人各任其能,竭其力,以得所欲。故物賤之徵貴,貴之徵賤,各勸其業,樂其事,若水之趨下,日夜無休時,不召而自來,不求而民出之。豈非道之所符,而自然之驗邪?”[1]在西方經濟學中,作為經典的亞當·斯密的“看不見的手”,正是通過這樣的機制實現其作用的。

貨幣購買力

價格的倒數是貨幣的購買力(purchasing power)。價格高,貨幣購買力低;反之,貨幣購買力高。貨幣購買力是對所有商品而言的,所以它不是某一商品價格的倒數,而是所有商品價格的倒數。各種商品價格的變動並不一致,其總的變動狀況由物價指數來表示,所以貨幣購買力變動的趨勢和幅度是物價指數變動的倒數。比如物價指數上升25%,那麼貨幣購買力就下降20%。經濟目標之一的穩定就是指物價指數波動不大,從而貨幣購買力變動甚小的狀況。[2]

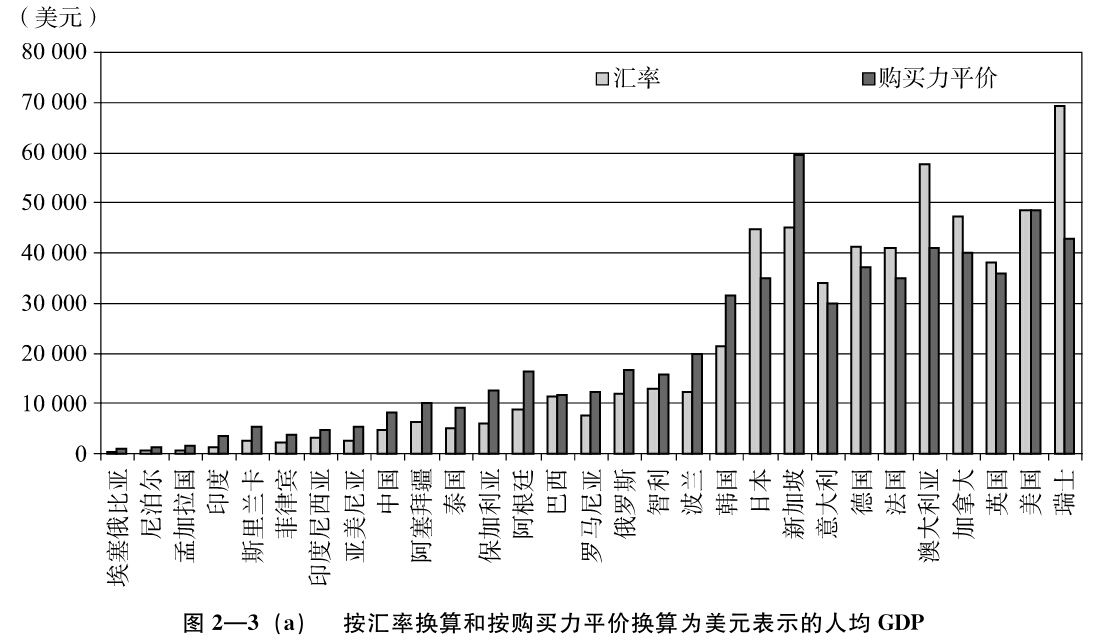

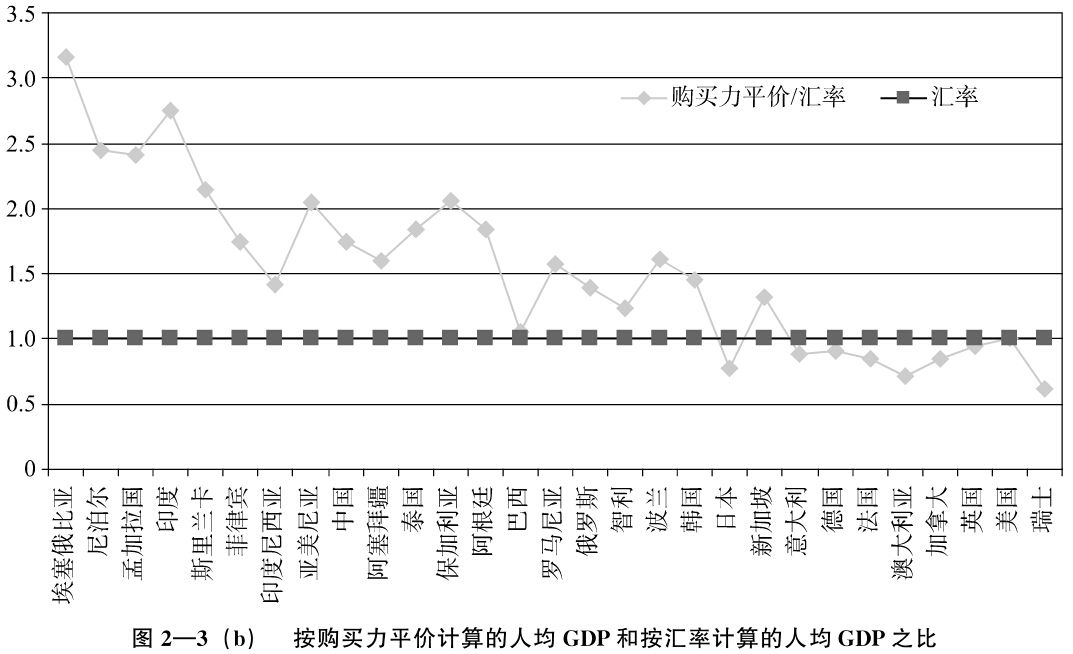

把各國不同貨幣的購買力加以比較,即可比出名稱不同的貨幣單位相互之間的比值。如從購買力比較,一美元相當於多少元人民幣、相當於多少日元等等。道理不難理解,但具體計算極為困難。現在有聯合國國際比較項目提供的以美元為標準的購買力平價(purchasing power parity,PPP)。

交易媒介或流通手段

物物交換是商品所有者拿著自己的商品去找持有自己所需商品的所有者交換。有了貨幣,則商品所有者先要把它換成貨幣,即“賣”出;然後再用貨幣換取所需要的商品,即“買”進。這樣,商品的交換過程就變成買與賣兩個過程的統一。在買與賣的過程中,商品是被賣者攜進交易過程併力求將它換成貨幣;而買者一旦用貨幣換進商品,商品就會退出交易過程——或用於消費,或用於經營。而在商品進進出出的同時,貨幣在這一過程之中是作為交易的媒介為交易服務。以貨幣作為媒介的商品交換是一個連綿不斷的過程,這個過程被稱為商品流通。而在商品流通中,起媒介作用的貨幣,被稱為流通手段(means of circulation),或被稱為購買手段(means of purchase)、交易媒介(media of exchange)。

價值尺度與流通手段的統一是貨幣

在馬克思關於貨幣職能的論述中,價值尺度和流通手段是作為貨幣的兩個最基本的職能來剖析的:商品要求自己的價值表現出來,從而需要一個共同的、一般的尺度;商品要求實際轉化為與自己價值相等的另一種商品,從而需要一個為社會所公認的媒介。當這兩個最基本的要求由一種商品來滿足時,這種商品就取得了充當貨幣的資格。“一種商品變成貨幣,首先是作為價值尺度和流通手段的統一,換句話說,價值尺度和流通手段的統一是貨幣。”[3]

一種商品一旦成為貨幣,整個商品世界就一分為二:所有商品只是分別地作為特定的使用價值;而貨幣,同所有商品相對立,成為一切使用價值和物質財富的代表,成為唯一的、獨立的價值體現者,並具有了獨立的運動規律。貨幣的其他職能以及與貨幣相關聯的諸範疇都是從這點展開的。

如果撇開勞動價值的討論,事實上,從馬克思之前直到今天的經濟理論中,擺在首位的貨幣的職能,與馬克思一樣,普遍是這兩者:貨幣給出價格;貨幣媒介交易。這也就是說,普遍認定,這兩者的結合是貨幣;或者說,就是這兩者構成貨幣的核心。

支付手段

在商品交換髮展的過程中,有時要買,卻一時手頭沒有貨幣;同時也有想賣卻一時賣不出去(即沒有貨幣來買)的情況。買,手頭無貨幣,可尋覓接受延期支付條件的賣主;賣,找不到手頭有貨幣的買主,降而求其次,允諾承擔延期支付義務的買主也是次優的選擇。於是就產生了有利於買賣雙方的賒買賒賣行為。賒買賒賣,要以貨幣的支付結束一個完整的交易過程;這時,貨幣已經不是流通過程的媒介,而是補足交換的一個獨立的環節,即作為價值的獨立存在而使早先發生的流通過程結束。結束流通過程的貨幣就是起著支付手段(means of payment)職能的貨幣。

隨著商品交換的發展,貨幣作為支付手段的職能也擴展到商品流通之外,在賦稅、地租、借貸等支付中發揮職能。不論是在賒買賒賣中,還是在其他支付中,沒有商品在同時、同地與之相向運動,這是貨幣發揮支付手段職能的特徵。

在發達的商品交換中,大宗交易是支付手段起作用的主要場所。在資本主義社會,大宗交易的相當部分是採用延期付款等信用買賣方式進行的。不僅如此,縱然是現款交易,由於種種技術上的原因,在大宗交易中的交貨地點與付款地點、交貨時間與付款時間也往往難於一致,因而很少能像一般小額交易那樣當面錢貨兩清。特別是銀行介於買者與賣者之間,如委託銀行收款或付款,這時的現款交易更不能不包括銀行信用的因素在內。由於信用因素介入,所以在通常所謂的錢貨兩清的大宗交易中,從經濟實質上看,貨幣雖是發揮流通媒介的職能,而同時卻又以支付手段的職能出現。在複雜的實際生活中,這種職能交錯的現象是不可避免的。

支付手段發揮作用的另一個重要場所是國家財政與銀行信用領域。財政的收入和支出,銀行的吸收存款和發放貸款,都是貨幣作為價值的獨立存在形態所進行的運動,因而是作為支付手段在起作用。無論在哪種意識形態下的商品社會,在財政和信用領域中作為支付手段而運動的貨幣均以集中、大額為特點,對經濟生活的影響極為顯著。

在工資和各種勞動報酬的支付中,貨幣也是發揮支付手段的職能。馬克思在剖析資本主義社會時指出,貨幣在工資支付中之所以是支付手段,是由於勞動力是賒購的:資本家購入勞動力時並不支付現款,只是在勞動力被使用之後才支付。如果不著眼於勞資關係的剖析,之所以把向勞動者支付的貨幣視為支付手段,也是由於這是一種價值的獨立的轉移。

流通中的貨幣

發揮支付手段職能的貨幣同發揮流通手段職能的貨幣一樣,都是處於流通過程中的現實的貨幣。所謂流通中的貨幣,指的就是這兩者的總體。流通中的任一貨幣,往往是交替地發揮這兩種職能:用來作為支付手段的貨幣往往是已經實現了的商品價值的體現者,即曾發揮過流通手段的職能;而經過一次或幾次支付之後,又往往會再用來實現商品的價值,即再作為流通手段用於購買等等。

通常,在討論一般經濟和金融問題時,最為關注的是要求把握現實貨幣總量的動態。同時,要把職能交替發揮的流通手段與支付手段在數量上加以細分,實際上也極困難。所以,在現代的貨幣、銀行、金融市場等教科書中,往往是把流通手段和支付手段合而為一,統稱購買和支付手段;也有統稱為交易媒介、支付媒介的,有時也用支付手段來統指流通與支付這兩個手段。

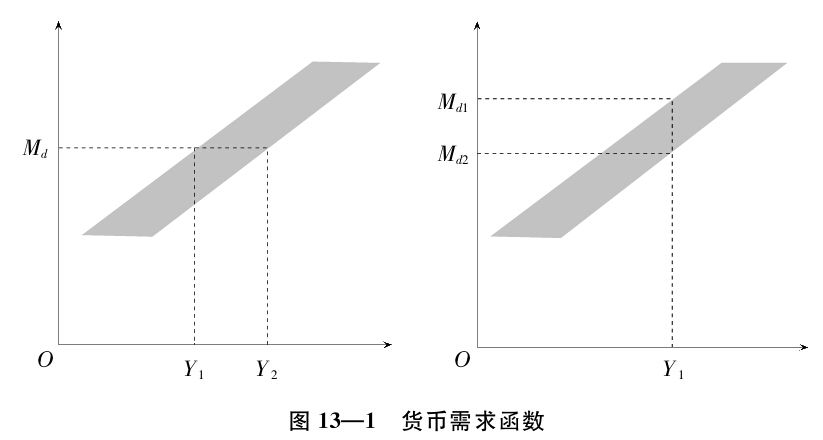

貨幣需求

上面討論了兩個職能:(1)賦予交易對象以價格形態;(2)購買和支付手段。在這兩者之間存在著一個極其明顯的區別。當貨幣發揮賦予交易對象以價格形態的職能時不需要任何現實的貨幣擺在面前。比如人們給商品標價並不需要把貨幣與商品捆在一起,只要寫個標籤即可。可是要購買、要支付,必須有現錢在手:賣東西不要錢不合常理,買東西不給錢不能成立;討賬只滿足於空口要求還錢而不要現錢有悖常理;說還賬不拿出現錢也難以過關。至於是金銀幣、是鈔票、是支票、是電子貨幣以及無論哪種可能的貨幣形態存在,則都屬於現實的貨幣,或通俗說的“現錢”的範圍之內。正是由於作為購買和支付手段的職能必須要求有現實的貨幣存在,所以就有個貨幣需求(demand for money)的問題。

關於貨幣需求,通常是從商品交易的需求,即流通手段的需求著手討論。

經濟生活中需要多少作為流通手段的貨幣呢?比如一件商品的價格是1元,那麼這件商品能夠賣出的條件就是流通中有1元貨幣存在。進入流通的商品不是一種,每種商品也不是一件,這就有個商品價格總額。如用P代表價格,Q代表商品數量,那麼價格總額就是:

或簡化表示為PQ。假如商品同時要求出售,那麼就要求有PQ數量的貨幣準備在那裡。但事實上各種商品在時間上是有先有後地進入流通的。比如農民把糧食賣出,換成貨幣,這筆貨幣可能會在幾個月內分散地使依次進入流通的工業品得以賣出;工廠賣出工業品所獲得的貨幣又可依次用來購買原材料,實現原材料這類商品的價值等等。這樣,1元貨幣就可以使幾元價格的商品實現其價值。在一定期間貨幣可實現幾次買或賣的行為,通常稱為貨幣流通速度(velocity of money),用V來表示。考慮到V,則對貨幣的需求可表示為:

作為媒介的貨幣,雖然要求現實的貨幣,但由於它只是手段,而不是目的,所以自古以來,人們就發現它可以用有權威證明的符號來代替。這類符號有不足值的鑄幣,有用紙印製的鈔票。流通中的符號供給過多,就會發生貨幣貶值,引起物價昂貴,這是客觀規律。馬克思在論述紙幣時,曾以金鑄幣流通為背景論證過這個規律。[4]在現今的貨幣流通條件下,通常是這樣表述的:在其他條件不變的情況下,價格相對於貨幣數量呈正比變化,即貨幣數量多了,物價即相應上漲;貨幣數量少了,物價即相應下跌。當P為給定值時,PQ/V表示對貨幣M的需求量;如M為不兌現的符號,則M又正比地決定P。這樣,就有了描述客觀貨幣流通過程的如下恆等式:

把作為流通手段的貨幣需求模型擴及支付手段,即可建立對購買和支付手段需求的模型。但作為基本理論的探討,通常無須引入擴展的模型。

積累和保存價值的手段

當具備給出價格和交易媒介職能的貨幣一經產生,便立即具備了用來積累價值、保存價值、積累財富、保存財富的職能。

馬克思是這樣論證的:當買賣的鏈條一經中斷,賣以後沒有隨之以買,貨幣退出流通而處於靜止狀態,則發揮貯藏的職能。需要指出的是,賣與買之間常常是有一定的時間間隔的。如果一個農民在集市上賣出自己的糧食並隨即用獲得的價款購買了農具,雖然多少也有時間間隔,但極短,可視為買賣之間無間隔;要是獲得的貨幣將在一些時日之後再購買,那麼買賣的間隔則是顯然的。一般說來,如果在不長時日要用以購買,那麼,這樣的貨幣只是流通手段的準備,而不是以積累和保存價值為目的,馬克思並不把它歸於貨幣貯藏。

馬克思以金屬貨幣流通為背景,論證了貨幣貯藏的作用是作為調節流通中貨幣數量的蓄水池:流通中貨幣數量過多,過多的貨幣轉為貯藏;流通中貨幣數量不足,貯藏的貨幣相應地進入流通。這是金屬貨幣流通條件下一個極其重要的自調節機制,但這樣的機制是以足夠大的貯藏為前提條件的,而貨幣貯藏足夠大的條件並非必然存在。如果貯藏數量不足,經濟生活需要增加流通手段時就得不到必要的補充。例如,中國歷史上的唐、宋曾出現過銅鑄幣短缺的“銅荒”,明清之際曾出現過流通中白銀不足的“銀荒”。在這種情況下,銀、銅本身的價值雖然並未提高,物價也會下跌。相反的情況是金銀大量湧入而貯藏機制一時難以吸收突然增多的貨幣,這時金銀本身的價值雖然並未下降,物價也會騰貴。

貯藏金銀是積累和儲存價值的古典形態。金銀本身有價值,因而這種貯藏不論是對貯藏者本人來說,還是對社會來說,都是價值或財富在貨幣形態上的實際積累。不管是以金幣、銀幣的形式儲存,還是以金錠、銀錠的形式儲存,或是以金銀飾物的形式儲存,其作用都是一樣的。當前,雖然世界各國的貨幣已割斷了與黃金的任何直接的法定聯繫,但不只是私人,而且各國政府也仍然把黃金作為貯藏的對象。

隨著現代貨幣流通的發展,人們除了以金銀積累和保存價值外,主要還是採取在銀行存款和儲蓄的方式;直接儲存紙貨幣符號的也不少。對企業和個人來說,這些方式也同樣有積累和保存價值的意義。但從整個社會角度來看,則並不意味著有對應數量的真實價值退出流通過程靜靜地不動。因為與貴金屬不同,紙印製的貨幣不過是一張紙片,銀行的存款和儲蓄只不過是賬簿上觀念的數碼,它們本身都沒有實在的價值。紙貨幣符號和各種存款表明持有者具有從社會中取得相應數量的商品和服務的權利;持有者推遲了他們對這種權利的利用,目的是以待來日,這正是儲存貨幣對個人、對企業的意義所在。至於儲存者並未享有的商品和服務,卻通過種種方式被用於生產、流通和投資等過程之中。從這個角度看,貨幣作為積累和保存價值、財富的職能所發生的這種變化正是社會進步的表現。在這種情況下,再用“貨幣貯藏”的概念來表述這一職能的特徵就顯得有些過於古老了。至於如何稱呼,沒有經典的、統一的說法。常見的是:作為積累、保存價值的手段,作為積累、保存財富的手段等等。或簡言之:保存價值(store of value)的職能。

積累和保存貨幣,有時其本身就是目的,即為了積累而積累——保存貨幣在手即是享受。但更多的時候,積累和保存貨幣是手段。在發展了的商品生產條件下,種種經濟行為是要積累一定數量的價值才能進行的。比如,小生產者為了維持自己的生產與生活,需要積累一定數量的貨幣,以備在自己的產品不能出賣時不致無法週轉;工商企業為了保證不間斷地經營,或為了擴大投資,也必須積累一定數量的貨幣等等。

這裡有必要指出一點,即經濟對貨幣的需求不僅包括對現實流通著的貨幣——包括流通手段和支付手段——的需求,事實上還存在著對保存價值的貨幣需求。上面在談及貴金屬流通時曾指出,如果不考察貴金屬用於貯藏的需求,則不能把握貨幣流通的全面狀況。同樣,在考察擺脫貴金屬的貨幣流通時,也不能絲毫忽視對不流動的貨幣需求的剖析。

國際交往中的貨幣職能、匯率

第一節講到,國際交往離不開貨幣。

在20世紀初之前的多個世紀,是貴金屬和貴金屬鑄幣流通的世紀。以之為背景,馬克思曾以世界貨幣的提法概括了在國與國之間貨幣發揮職能的特徵和規律。他指出,作為世界貨幣,其職能是充當一般的支付手段、一般的購買手段和一般的轉移財富的手段。當然,隱含的前提還是計價的尺度。但他同時強調,只要是作為世界貨幣,貨幣必然是脫去了“本國的制服”而以貴金屬本身的價值發揮作用。通俗的解釋,即實際是以貴金屬——如黃金、白銀——本身的成色和重量起作用。

在貴金屬鑄幣流通之際,當時西歐的國與國之間,在和平時期,貴金屬是可以自由輸出入的。對於這種狀況,文獻以“黃金自由輸出入”來概括。由於黃金的自由輸出入,保證了各國金鑄幣比價的穩定。

現在,貨幣在國際交往中,依然是計價和支付的手段,與一兩個世紀前沒有多大區別。但隨著貴金屬鑄幣退出流通,特別是黃金在世界範圍的非貨幣化,馬克思時代貨幣作為世界貨幣的貴金屬約束條件已不復存在。現在,在國際交往中,貨幣發揮職能,不僅不會脫去本國的制服,而且是以身著國別的制服為必要條件。比如,可以在國際交往中用來計價和支付的首先是“硬通貨”,如美國的“元”、英國的“鎊”、瑞士的“法郎”……現在還有“歐元”。至於“軟通貨”,包括我們的人民幣在內,則只能在有限的範圍內為國際交往服務。但不論如何,則都是穿著“制服”發揮職能。

上面提到各國金鑄幣比價,這是涉及匯率(exchange rate),即國與國之間貨幣折算比率、兌換比率的問題。鑄幣,是穿著國別“制服”的貴金屬;既然有不同國度鑄幣之別,因而就存在彼此之間的兌換比率。不過,當各國的貨幣由貴金屬鑄造時,熔化了還原為貴金屬,貴金屬是同質的,沒有國界——喪失了兌換比率,卻也沒有多大損失。現在各國的貨幣,擺脫了貴金屬的內容而只留下了“制服”。而只有“制服”的貨幣,如果“熔化”了——燒掉了、撕毀了,則一無所有。但不能喪失本幣與其他各種貨幣之間的兌換比率,否則無從進行國際交往。所以,匯率成為貨幣問題中最為重要的一環。第二章將作專門討論。

註釋

[1]司馬遷:《史記·貨殖列傳》。

[2]貨幣購買力這個概念有時也在分析市場供求中使用,用以表示有貨幣支持的需求,如居民貨幣購買力的增長幅度如何等等。

[3]《馬克思恩格斯全集》,中文1版,第13卷,113頁,北京,人民出版社,1962。

[4]參見《馬克思恩格斯全集》,中文1版,第13卷,108頁,北京,人民出版社,1962。

第五節 貨幣界說

如何界定貨幣,或如何給貨幣下定義,由於時代背景不同,觀察角度不同,觀察深度不同,側重於理論剖析與側重於解決實際問題的需要不同等等,在文獻中會找出許多不同的答案。初學的人,往往企求找出一個簡明而經典的說法並把其他說法排除。這是失之於膚淺的想法。因為對於像貨幣這樣的經濟範疇,如不從不同視角、不同深度來認識其性質,是不可能有必要的理解的。僅僅會背誦一條定義,應該說並不意味著邁進了瞭解貨幣的門檻。

從職能視角的貨幣界說

在經濟學說中,自古至今,一直存在著從流通、支付的職能來界定貨幣的種種說法。

《管子》一書的《國蓄》、《輕重乙》、《揆度》等篇,有這樣的界說:“黃金、刀幣、民之通施也”,“黃金、刀幣者,民之通貨也”,“刀幣,溝瀆也”。《漢書·食貨志上》則有“……金刀龜貝,所以分財布利通有無者也”的概括。這類說法,明顯是強調貨幣在流通和支付中的作用和特徵。

在西方經濟學中,如亞當·斯密有“貨幣是流通的大輪,是商業的大工具”[1]的提法。現在教科書中通常的概括是:貨幣是被大家普遍接受作為償付貨款和服務的手段;貨幣是在交換中被普遍接受的任何東西等等。更簡化的說法,如交易的媒介、支付的工具等等都可用來表述貨幣。不過,西方經濟學教科書特別強調“被普遍接受”這一限定詞。但這個限定條件即使沒有表述出來,也是隱含的不可缺少的前提。

事實上,這類界定都還有一個更為重要的、不可或缺的前提,即貨幣賦予所有交易對象以價格形態這樣的前提:如果沒有貨幣金額這樣的形態,便無從確定應該支付多少、支付如何進行。

應該說,馬克思從職能角度給貨幣所做的界定既簡明,又完整。那就是上節已經提到的:價值尺度與流通手段的統一是貨幣。這個界說,按照馬克思的思路,也可表述為貨幣是表現和實現價值的唯一形式。

一般等價物

一般等價物(universal equivalent),是翻譯過來的詞。“equivalent”這樣的詞,在日常生活中廣泛使用。其中,“價”、“價值”的含義,可以用以指勞動價值,也可以並非用以指勞動價值,因人、因學派而異。同時,所指的“價值”也可能超出經濟學意義之外。“物”,也不必定是實實在在的“物”,而是更泛泛的對象。“universal”則有普遍的、共同的、通用的、全體的等等類似的含義。說貨幣在商品世界裡可以是與所有商品處於等價地位的事物,這也是能夠被普遍接受的界說。

在我國的有關教科書中,大多把一般等價物認作是馬克思給貨幣下的定義。實際上,馬克思並沒有專門給貨幣下定義。就他論證貨幣起源的思路及有關行文,可以歸結出這樣的界說:貨幣是商品世界中排他性地起一般等價物作用的特定商品。當然,也可簡化為“起一般等價物作用的商品”。但需要注意的是:之所以是馬克思的定義,並不是“一般等價物”這幾個字,而是馬克思賦予這幾個字的勞動價值學說的內容,是他在論證一般等價物的過程中所展開的對勞動價值說最本質、最透徹的闡釋。

現在的問題是,各國的貨幣運動都與最後一個在世界範圍內起一般等價物作用的貨幣商品——黃金——割斷了聯繫。在這種情況下,如果不是把一般等價物拘泥地解釋為某種商品,而是解釋為某種“等價形態”,那麼一般等價物的界說依然可以沿用下來。至於其不斷深化的內涵,無疑需要加以探討。

上面講解了兩條:其一,貨幣是普遍被接受的作為購買、支付的手段(隱含著賦予交易對象以價格形態的前提);其二,貨幣是市場經濟中的一般等價形態。回答貨幣的界說或定義的問題,綜合以上兩點,或許可以說達到起碼的要求。當然,理解應有必要的深度。至於要求更全面、更本質地認識貨幣,則必須進一步擴展視角。

貨幣與流動性

自凱恩斯經濟理論流行以來,“流動性”(liquidity)幾乎成為貨幣的同義語。如果不是聯繫流動性偏好等理論論點,而是僅就“流動”的性能來把握,與任何商品比,與任何後面將要講到的有價證券比,貨幣的流動性都是最高的。

自貨幣從林林總總的商品世界中脫穎而出,它就成為所有商品的追逐對象——需要賣出的商品只有換來貨幣才算完成了“賣”的飛躍。在這樣的形勢之下,用貨幣去“買”就有了絕對的主動權,即貨幣具有了與任何商品交換的能力。無論從普遍被接受的作為購買、支付手段的界說,還是從一般等價物的界說,均可邏輯地引申出這樣的判斷。

有價證券都是以貨幣金額標示的。相對於用途具體的種種商品,一般說來,它們的流動性大得多,但與貨幣相比,還是差一個層次。凱恩斯在論述貨幣需求時是把貨幣與國債相比較。國債,在現代的市場經濟中,是極其容易轉換成現款的。但貨幣就是現款,而國債則需要有個變現的過程。所以在凱恩斯那裡,流動性的概念僅僅賦予貨幣。

社會計算工具或“選票”

這是從貨幣在“看不見的手”或我們習慣說的“價值規律”之中發揮作用的角度所給出的界說。

貨幣在馬克思所論證的價值規律,也即“社會必要勞動時間作為起調節作用的自然規律”[2]中,起著極其重要的作用。列寧特別重視這一點,並把貨幣看做“社會計算”的表現形式。

在第二節中已經指出,商品生產的基礎是社會分工與私有制。由於社會分工的發展,每個勞動者只能在社會分工的一個部門中從事一種或數種產品的生產。因而,在社會分工的條件下,生產者就結合成一個彼此相互依賴的整體,而每一個商品生產者的這種或那種勞動都應該是社會總勞動的構成部分。但是,生產資料的私有制又使商品生產者彼此隔離開來。每個商品生產者應從事哪種勞動、應生產哪種產品、應生產多少產品,在私有制下是沒有一個社會機構有計劃地加以組織安排的。所以商品生產者的勞動直接是私人勞動,卻不一定是,或不一定完全是社會分工體系的有機構成部分。

貨幣出現以後,商品的生產勞動是否具有社會性就要通過商品與貨幣的交換來檢驗:假使商品生產者的產品不是社會分工的有機構成部分,從而不為社會所需要,那麼他就不能賣掉它,就不能用它獲得貨幣,從而也就不能獲得社會上其他成員的勞動生產品;反之,假如他的產品為社會所需要,那麼他就能把它換成貨幣,從而可以取得社會上其他成員的勞動生產品。不僅如此,通過貨幣還可證明某種勞動有多少是為社會所必需。如果某種生產勞動超過了自發的社會分工的必要,那麼這種勞動的產品就會在市場上供過於求。這樣,該種商品只能以低價——較小的貨幣金額——出售,從而只能換得較少的貨幣;反之,該種商品就會以高價——較大的貨幣金額——出售,從而可以換得較多的貨幣。所以列寧指出:“個體生產者供他人消費的產品只有採取貨幣形式,就是說,只有預先經過質量和數量兩方面的社會計算,才能到達消費者手裡,才能使生產者有權獲得其他社會產品。而這種計算是在生產者的背後通過市場波動進行的。”[3]

貨幣不僅證明商品生產者的私人勞動是否,或有多少為社會所需要,同時還能反映出商品生產者生產商品的個人勞動耗費是多於還是少於社會必要勞動耗費。在私有制條件下,各個生產者的生產條件是不相同的。比如,一些生產者具有較優良的生產資料,另一些人所擁有的則是較落後的生產資料。由於生產條件不同,勞動耗費也就會不同:前者的個人耗費會低於社會必要勞動時間,後者則會超過。這樣,前者出賣自己的產品就會獲得較多數量的貨幣,後者則只能獲得較少數量的貨幣。

正是這些貨幣信息,使得不以人們意志為轉移的客觀規律指揮著生產要素的重新配置。

撇開是否遵循勞動價值論的區別,在西方經濟學中,從貨幣信息指揮生產要素配置的視角,把貨幣界定為“選票”。一個社會生產什麼東西,要取決於貨幣選票:形形色色的消費者對每一件商品是購買還是不購買,這是投不投選票;是願意出較高的價格還是只願意出較低的價格,這是投多少選票。在這種情況下,有的企業賺了錢,它會再投資;有的企業虧損,它就要考慮轉產、提高技術、改進管理等等。消費者的投票是在市場上分散進行的,私人企業的反應也是各自分散進行的。雖然這裡沒有統一的領導和計劃,卻可以有保證社會生存的經濟秩序。這就是“看不見的手”的理論,而貨幣選票則是這隻手指揮人們行為的必要環節。

價值規律的自發調節,“看不見的手”在人們背後的指揮,這是否為不可避免的經濟運行機制?從市場經濟永恆的立場出發,或肯定它是最完美的,或認為它雖不盡完善,但也無從替代。而共產主義的理論所論證的卻是,自發的經濟秩序只是人類歷史一定發展階段的秩序,隨著生產的發展和人類的進步,自發的經濟秩序必將被自覺的經濟秩序所取代。然而後者在20世紀的試驗並不成功。現在是市場經濟觀念的時代,但市場經濟存在弊病也無從否認。因而,對理想經濟秩序的求索,縱然一時擺不上迫切的日程,終歸是人類發展中抹不掉的具有根本意義的課題。

貨幣與財富

在歐洲封建社會的晚期,資產階級最初的經濟學說——重商主義,認為金銀就是貨幣,貨幣就是財富,而且是財富的唯一形態。這是貨幣即財富界說的典型代表。這種觀點反映了新興資產階級積累貨幣資本的願望,在歷史上也確實推動了商品貨幣關係的發展。但這種觀點是錯誤的。

在商品生產中,作為一般等價物的貨幣,的確成了社會財富的一般性的代表。但貨幣並不等於社會財富本身;就貴金屬幣材來說,至多隻是社會財富的一部分。把部分誇大為整體並且變成“唯一的”,那就會導致貨幣乃是社會唯一追逐的目標這種極其荒謬的結論。西方有個很有名的寓言:一個古代的國王祈求他用手指所點到的東西都可以變成黃金。他的願望實現了,但最後他碰到了食物,食物變成了黃金;他碰到了水,水變成了黃金。荒謬的理論結論在這裡得到了最為形象的說明。

在中國,這種貨幣理論觀點似乎自古就沒有什麼地位。不論是主張貨幣是交易媒介的,還是主張貨幣是王者用以“御天下”的,似乎都一致贊同這樣的觀點:“珠玉金銀,飢不可食,寒不可衣”[4],即它們絕不是目的,而是手段。

應該說,把貨幣與財富等同的觀點在現代經濟理論中已沒有什麼地位。但在受商品貨幣關係所支配的人群中間,崇信這種觀點的仍大有人在。

貨幣與法

我國古代很有影響的一種觀點是國家或王權決定貨幣。比如《管子》一書中認為,金、玉、珠等,產地遙遠,得來不易,所以“先王”確定它們為貨幣。[5]漢晁錯認為,眾人所以貴重金銀珠玉,是因為“上”(指君王)運用它們的緣故。

現代類似的觀點由這樣的一種定義反映出來:貨幣乃是法律規定的具有無限償付能力的事物,即把法作為貨幣界說、貨幣定義的決定性的要素。

對於貨幣及其流通,法有極為重要的意義。下一節將集中討論。但把法視為貨幣本質的要素則是皮毛的。就貨幣的形成歷程來說,國家法定的貨幣商品,如能真正起貨幣作用,是由於它們在經濟活動中已經是作為貨幣商品在起作用。如果不是這樣,國家以法強制推行也行不通。中國歷史上有王莽的貨幣改制。王莽妄想復古,把早已不再起貨幣作用的“龜”和“貝”又規定為幣材,與金、銀、銅一起,全憑主觀制定了一套極其複雜的貨幣系統。結果“百姓憒亂,其貨不行”[6]。就現代經濟生活來說,貨幣商品已退出經濟生活,對貨幣的運作,直接、間接地均有法律調整。但法並未直接規定具有法定償付能力的事物,如可以簽發支票的活期存款,已無人懷疑它們是貨幣。至於現代不兌現的鈔票,其流通都受法律的支持和保護。但是,如果客觀經濟發展沒有提供這種鈔票流通的基礎,法律並不能把它們創造出來。而且一旦破壞了這種通貨的流通基礎,如惡性通貨膨脹的不可遏制,那麼法律的強制也並不能挽救人們抗拒使用這種貨幣的命運。在20世紀,這樣的例證俯拾皆是。

貨幣的權勢與無貨幣的“理想”社會

貨幣有時似乎給人以能量無邊和主宰命運的權勢。中國古代有一篇很有名的文章,叫《錢神論》,是東晉魯褒寫的。其中精彩的片斷如:“大矣哉,錢之為體,有乾有坤。內則為方,外則為圓。其積如山,其流如川。”“錢之所在,危可使安,死可使活;錢之所去,貴可使賤,生可使殺。是故忿諍辯訟,非錢不勝;孤弱幽滯,非錢不拔;怨仇嫌恨,非錢不解;令問笑談,非錢不發。”“子夏雲:‘死生有命,富貴在天。’吾以為死生無命,富貴在錢。何以明之?錢能轉禍為福,因敗為成,危者得安,死者得生。惟命長短,相祿貴賤,皆在乎錢,天何與焉!”莎士比亞也有一段膾炙人口的描述:“金子!黃黃的,發光的,寶貴的金子!只這一點點兒,就可使黑的變成白的,醜的變成美的,錯的變成對的,卑賤變成尊貴,老人變成少年,懦夫變成勇士……”世俗的說法是:“有錢能使鬼推磨”,“錢能通神”,“一文錢難倒英雄漢”,等等。

貨幣的作用是否真的這樣大呢?在政治經濟學中,這是一個不斷被解答但又未最終解答得明明白白的問題。在現實生活中,問題則是反反覆覆地被提出、被議論,而且不只是從經濟角度,更多的是從道德、從文明、從政治的角度被提出、被議論。人們的議論通常是憑直覺,憑簡單的推理,甚至是憑感情。但即使從理論上深入下去,也往往只能求得在較深的層次上有所領悟,卻很難達到大徹大悟的境界。

於是人們希望有一個沒有貨幣的幸福世界。中國古代有一種“小國寡民”的社會理想。在這個理想社會中,國與國之間可以望得見,雞鳴狗叫可以聽得見,可是“民至老死不相往來”。顯然,貨幣在這種情況下是根本沒有必要存在的。西方的各派空想社會主義者,設計了各種各樣的無貨幣的理想國。到了馬克思那裡,把空想變成科學,做出了貨幣必將消亡的論斷。20世紀,在共產主義運動的高潮中,是否應該保存貨幣的討論一直不斷,但最終沒有能做出在社會主義國家可以很快取消貨幣的結論。也有莽撞地硬把貨幣取消了的,結果是經濟乃至政治的崩潰。

現在,這個問題又在信息網絡突飛猛進的大背景下提了出來:隨著信息經濟的發展,貨幣是否將會退出歷史舞臺?但這類議論的論點往往晦澀難懂,雖也引起關注,但現實的影響似乎還限於較窄的學界範圍。

但有生就有死,肯定有其產生的始端,而非開天闢地就已存在的貨幣,能否擺脫生死之道而成為一個永恆的範疇?這或許還不是今天迫切需要解決的課題。但就其產生來說,在經濟學中應該說是早就反覆論證了的。

從控制貨幣的要求出發定義貨幣

當今,市場經濟也好,計劃經濟也好,都要通過對貨幣狀況的剖析來觀察經濟進程以決定自己的經濟政策和措施,而且也都要通過對貨幣的控制實現對整個經濟進程的干預和調節。這就有貨幣統計的問題,有貨幣政策操作的目標問題等等。而要處理這些問題,大而化之的貨幣理論定義是不夠的,需要的是非常具體的界說表述:哪些是毫無疑問的貨幣,哪些是一時分不清是否應該算做貨幣,哪些可以明確雖有類似貨幣的性質卻不能算做貨幣等等。

當然,無論要求如何具體化,也要有理論指導。通常是從能否充當流通手段和支付手段職能的角度出發來具體確定界線。這個出發點是有道理的。因為流通手段和支付手段的數量構成市場購買力,構成市場需求,並影響價格的升降,是關係經濟進程的重大問題。

但是在這個大框子裡,有的可以立即作為購買手段和支付手段,如現鈔、支票存款,有的卻不那麼方便。如我國的銀行活期儲蓄存款,過去是要提出現金後才能購買或支付;現在活期儲蓄已可方便地用卡來結賬。至於定期儲蓄和定期存款,可以並不困難地轉化為現實可動用的流通手段和支付手段,但終究不像現鈔和支票存款隨時可用那麼方便。由於存在著區別,所以對能起購買手段和支付手段作用的貨幣也要劃分為若干組。國際通用的是M1,M2,M3,…系列。國際貨幣基金組織把各國大多采用的M1直接稱為貨幣(money),它主要包含通貨(currency,不兌現的銀行券和輔幣)和可簽發支票的活期存款;把M1之外可構成M2的稱為準貨幣(quasi money),如定期存款等。關於這個問題第十五章將專門討論。

生產關係的體現

上述種種定義和界說,可使我們從不同角度、不同深度認識貨幣。但若想求得更本質的認識,還需從人與人的關係這個角度來考察。

馬克思說:“物的貨幣形式是物本身以外的東西,它只是隱藏在物後面的人的關係的表現形式。”[7]這裡所說的“人的關係”,是指商品經濟關係,即產品由不同所有者所生產、所佔有,並通過等價交換來實現人與人之間的社會聯繫的生產關係。換個表述方式,也可以說:貨幣是商品經濟關係的表現形式之一。這個看似非常泛泛的論斷,不怎麼像界說或定義,但對於指導我們認識貨幣有著最為本質的意義。比如,貨幣的存在、貨幣的特徵、貨幣的職能、貨幣的作用、對貨幣的偶像崇拜等等,總之,所有貨幣之謎,均可由商品經濟這個根子得到解釋。

其中,有這樣一個問題是至關重要的。我們知道,商品經濟的一條根本原則是等價原則:不論是什麼樣的人,持有什麼樣的商品,在價值面前一律平等,即都要按同等的價值量相交換的規矩行事。如果取消了這條原則,商品就不成其為商品,價值也就不成其為價值。在這條原則的基礎上,貨幣也相應地具有一個特點,那就是“沒有臭味”。貨幣不論存在於什麼人手裡,也不論是由於出售了什麼樣的商品而取得,它都是作為價值的獨立體現者,具備著轉化為任何商品的能力。當然,統治階級依靠政治強力可以對貨幣向某些商品的轉化要求某種附帶的條件;由於某種需要,國家政權也會追查某些貨幣的來路。這是任何社會中都存在的現象。比如,為了反“洗錢”、反毒品交易、反國際恐怖主義,當今世界各國都有追蹤貨幣流動的相關法律。但無論如何,終歸不能對每枚貨幣都附加上歷史檔案和只能用於某種具體用途的命令書。假如是這樣,貨幣將不成其為貨幣。

不過,在價值面前的一律平等卻是以客觀經濟條件的不平等或差異為前提的。因為商品經濟並不能脫離周圍的經濟條件而獨立存在。典型的資本主義商品經濟是以生產資料佔有的不平等為前提的。資產階級佔有生產資料,而無產階級則一無所有。在這樣的條件下,出現了一方出賣勞動力和另一方購買勞動力的“平等”交換關係。而通過這個平等交換環節,又不斷產生著資產階級佔有生產資料的不平等的前提。

在以蘇聯為代表的、典型的、實現了公有制的社會主義社會,資產階級無償佔有剩餘價值的不平等消除了。但社會差異依然存在:即使在公有制內部,就實踐經驗來看,也還存在著集體所有制和全民所有制的差異、集體所有制各單位之間的差異、全民所有制內部的差異。更何況還有其他並不占主導地位的經濟成分。正是這些差異的存在,決定了商品貨幣關係在這樣的社會主義經濟模型中依然必要,從而等價交換原則也依然起作用。換言之,在蘇聯模式的社會主義經濟中繼續存在的在價值面前一律平等的等價交換原則,也仍然是建立在種種差異的前提之上。同時,也正是通過這個等價交換的平等關係不斷地使種種差異的前提再現出來。

或許可以這樣概括:貨幣是根植於商品經濟關係,體現並服務於商品經濟關係,卻不具有任何可能更改商品經濟關係潛力的經濟範疇。在對貨幣作更深層次的理論解剖時,這是一個很重要的切入點。

註釋

[1]亞當·斯密:《國民財富的性質和原因的研究》,中文1版,上卷,25頁,北京,商務印書館,1972。

[2]《馬克思恩格斯全集》,中文1版,第23卷,92頁,北京,人民出版社,1972。

[3]《列寧全集》,中文2版,第1卷,369頁,北京,人民出版社,1984。

[4]《漢書·食貨志上》。

[5]《管子·國蓄》。

[6]《漢書·食貨志下》。

[7]《馬克思恩格斯全集》,中文1版,第23卷,109頁,北京,人民出版社,1972。

第六節 貨幣制度

貨幣制度及其構成

從有文字的歷史以來,可以發現,各個國家在貨幣問題方面都制定了種種法令。這些法令反映了國家在不同程度、從不同的角度對貨幣所進行的控制,其意圖總是在於建立能夠符合自己政策目標,並可能由自己操縱的貨幣制度(monetary system)。

一般說來,有秩序的、穩定的,從而能為發展商品經濟提供有利客觀條件的貨幣制度,是各個政府共同追求的目標。要求能夠有效地操縱貨幣制度,也包括為了保證這個目標的實現。但沒落的王朝在非常的時期操縱貨幣制度,則往往是為了搜刮國民財富,為了彌補財政虧空。到了晚近半個多世紀,控制貨幣制度日益成為建立宏觀調控系統的重要內容,以便有效地利用貨幣來實現經濟發展的目標。

貨幣制度大體涉及這樣一些方面:貨幣材料的確定,貨幣單位的確定,流通中貨幣種類的確定,對不同種類貨幣的鑄造和發行的管理,對不同種類貨幣的支付能力的規定等等。所有這些方面,也稱為貨幣制度的構成要素。

幣材的確定

國家規定哪種或哪幾種商品(可能是金屬,也可能是非金屬)為幣材,實際上都是對已經形成的客觀現實從法律上加以肯定。主觀地把現實生活中起不了幣材作用的商品硬性規定為幣材,或硬不准許現實生活中正在起著幣材作用的商品發揮貨幣的作用,不僅行不通,而且還會造成混亂。

哪種或哪幾種商品一旦被規定為幣材,即稱該貨幣制度為該種或該幾種商品的本位制(standard)。比如,以金為幣材的貨幣制度稱為金本位(gold standard)等等。

在很長的歷史時期中,往往有兩三種幣材並行流通。反映在法令上,也往往是對幾種幣材同時予以承認。就中國來看,從先秦直到清代,銅一直是官方肯定的幣材;但先是貝,後是金,然後是帛,再後是白銀,與銅並行流通並大都為官方所認定。比照習慣的稱謂,也可叫做銅貝本位、銅金本位、銅帛本位、銅銀本位等。有時是三種幣材同時存在,如宋代的銀、銅、鐵的並行流通,不過銅、鐵各有自己的主要流通地區。在西歐,則有很長一段金、銀並行流通的時期。當政府明確金、銀都是法定幣材時,稱為金銀復本位制。單由黃金壟斷流通,在先進工業化國家的歷史也不長,最早是英國,也是直到1816年才正式宣佈實行金本位。

19世紀末20世紀初,世界主要工業化國家普遍實現了金本位制。然而好景不長,到20世紀30年代實際均轉化為不兌現的貨幣制度。到70年代之後,各國的法令中都抹掉了以任何商品充當幣材的規定。這就是說,在過去貨幣制度中最重要的一個構成因素——幣材——消失了。這對19世紀的人們,簡直是不可思議的,但它畢竟是生活現實。目前的貨幣制度似乎可比照地稱為不兌現本位,不過這類表述沒有什麼意義。曾有一種百物本位說,但沒有得到廣泛的認可。

貨幣單位的確定

這包括兩個方面:貨幣單位的名稱和貨幣單位的“值”。

關於貨幣單位名稱的演變在第四節中已作了說明:最早與貨幣商品的自然單位和重量單位相一致,後來由於種種不同原因,日益與自然單位、與重量單位脫離:有的是保持原名,內容發生變化;有的則完全擺脫舊名,重立新名。法律規定的名稱,通常都是以習慣形成的名稱為基礎。

按照國際慣例,一國貨幣單位的名稱往往就是該國貨幣的名稱;幾個國家同用一個貨幣單位名稱,則在前面加上國家名號。如Franc,音譯法郎,是很多國家採用的貨幣單位名稱,前面加上國名,就是該國的貨幣名稱。法國法郎是法國的貨幣名稱,瑞士法郎是瑞士的貨幣名稱等等。再如Dollar,意譯為元,也是很多國家貨幣的名稱,加以國名,美元就是美國的貨幣名稱,加元就是加拿大的貨幣名稱等等。Рублъ,音譯為盧布,是蘇聯貨幣單位的名稱,也是貨幣的名稱;Lira,音譯為里拉,是意大利貨幣單位的名稱,也是貨幣的名稱,沒有其他國家採用同名單位,則不冠國名。中國有些特殊,貨幣的名稱是人民幣,貨幣單位的名稱是“元”,兩者不一致。外國人搞不清,往往按照他們的習慣,把中國的貨幣叫做“中國元”。

比貨幣單位的確定更重要的是確定幣值。當鑄幣流通時,就是確定單位所包含的貨幣金屬重量和成色。在中國的歷史上,秦王朝統一中國之後,鑄“半兩”銅幣。不久,伴隨著戰亂,錢幣流通也陷於極度的紊亂。漢王朝,為了整頓錢幣的流通,曾不斷調整錢幣的重量。幾經反覆,將及百年,才在輕重適度的重五銖的“五銖”錢上穩定下來。正是因為取得了理想的重量和成色的標準,這種五銖錢才能流通七百年。唐的開元通寶名義上比五銖錢輕一半。但漢的斤兩輕,唐的斤兩重,實際重量相差無幾。這個重量相差無幾的開元通寶銅錢又流通了一千多年。清末開始鑄銀元時曾鑄1兩重的銀元。但當時在流通中佔統治地位的是在世界上已經流通很久的輕重適度的約重0.72兩的銀元。所以1兩的銀元無法流通,不得不停鑄,而改按通行規格鑄造。

當流通中只有不兌現的貨幣且尚未與黃金脫離直接聯繫的情況下,則是確定本國貨幣單位的含金量,或確定本國貨幣與世界上占主導地位的貨幣(如美元)的固定比價。當黃金在世界範圍內非貨幣化之後,則是如何維持符合自身利益的本國貨幣與外國貨幣的比價,即匯率。這可能要求波動幅度不超過一定範圍,也可能要求自己的幣值偏低,或可能要求自己的幣值偏高。關於這方面的問題將在第二章專題研究。

無論如何,當幣材的構成要素消失之後,貨幣單位的確定則成為貨幣制度中的核心構成要素。

金屬貨幣的鑄造

應該說,在已經不存在鑄幣流通的情況下講鑄幣的鑄造或造幣(coinage)問題,未免過時。但簡略回顧歷史,鑑古知今,還是有必要的。

金屬貨幣的鑄造權在古代是一個重大的政策問題。統一中國的秦王朝,實施的是國家壟斷銅幣鑄造權的政策。這可以說,是以前各諸侯國壟斷鑄造政策的延續和實現華夏一統的重要決策,與“書同文,車同軌”有同等重要的意義。漢初曾兩度實行“放鑄”,即實行允許私人鑄造的政策。但實行的結果則是私人鑄造的“惡錢”充斥流通,而符合國家法定重量、成色、形制的“法錢”被排出流通之外。同時,鑄造貨幣的大權旁落,也威脅著中央君王的統治。在總結這些經驗教訓的基礎上,遂建立了在中國兩千年封建社會中佔統治地位的中央集中鑄幣權的傳統。在封建社會,這樣的政策對於保證相對穩定的貨幣流通無疑是重要的,但它也為統治者本身鑄造劣幣創造了條件。

朝廷鑄造重量輕、成色差的鑄幣並強制百姓按鑄幣面值接受,從中就可形成財政收入。這是封建王朝屢屢採用的伎倆。這樣的收入被稱為“鑄幣稅”(seigniorage)。當然也有相反的情況:為了鑄造合乎規格的鑄幣,不時會出現鑄幣成本過高的情況,以致成為財政難以承受的沉重負擔。但兩相比較,後一種情況往往被忽視。

資本主義經濟登上歷史舞臺,要求擺脫封建統治者的意旨而使貨幣流通的穩定問題能夠由法規制度所保證,這就產生了自由鑄造制度。所謂“自由鑄造”,是指公民有權把經法令確定的貨幣金屬送到國家的造幣廠鑄成鑄幣;造幣廠代公民鑄造,或不收取費用,或收取很低的熔鍊打造的成本;公民有權把鑄幣熔化,但嚴格禁止私自鑄造。由於技術的發展,在自由鑄造制度確立之際,私人鑄造合乎法定標準的鑄幣已有技術困難並極不合算;鑄造偽劣幣,既犯重罪,又容易被辨認出來。

自由鑄造制度的意義,在於可以使鑄幣價值與其所包含的金屬價值保持一致。因為鑄幣的市場價值如偏高,人們會把貴金屬運到造幣廠,要求鑄成鑄幣,流通中鑄幣數量增加;如偏低,人們會把鑄幣熔成金銀錠,流通中鑄幣數量減少。這實質上是利用貨幣貯藏作為調節流通貨幣量的蓄水池作用。隨著流通中貴金屬鑄幣的日益減少乃至完全退出流通,這種機制也就不存在了。

在中國,從清末至20世紀30年代法幣改革以前期間,銀元就是實行這一制度。

本位幣和輔幣

用法定貨幣金屬按照國家規定的規格經國家造幣廠鑄成的鑄幣稱為本位幣或主幣(standard money)。本位幣是一國流通中的基本通貨。現在流通中完全不兌現的鈔票,也稱為本位幣,其含義也不過是用以表示它是國家承認的、標準的、基本的通貨。

本位幣的最小規格是一個貨幣單位。如中國的銀鑄幣全部是1元。有些國家的金銀鑄幣最小規格的面值為5個、10個,甚至100個貨幣單位。

由於商品價格和服務付費很多是不到一個貨幣單位或在貨幣單位之後有小數,因此還需要小於一個貨幣單位的流通手段。這就出現了輔幣制度。輔幣(fractional money)的面值大多是本位幣的1/10、1/100,其名稱則各國不同。如美元的輔幣面值為1%,叫“分”;英鎊的輔幣面值過去很獨特,其中1/20的叫“先令”,1/240的叫“便士”,不過現在也改為統一的1%面值,稱“新便士”。輔幣多由賤金屬鑄造,為非足值通貨。鑄造權由國家壟斷,鑄造數量一般也有限制,鑄造收益歸國家。貴金屬鑄幣退出流通後,輔幣制度則保存了下來。

中國在金屬貨幣流通時一直未形成規範的輔幣制度。當銅錢與銀兩流通時,銅錢可解決小額支付問題,但銀兩與銅錢並無固定比價:比價因銀與銅各自本身價值的高低變化而變化。清末曾鑄銅元(圓形無孔),企圖建立輔幣制,但未成功;銅元與銀元的比價仍隨銀與銅各自的貴賤波動。1935年法幣改革後,確定輔幣為“角”——1/10元;為“分”——1/100元。但在通貨膨脹局面下,未起作用。直至1955年新人民幣發行後,角票、分票與硬角幣、硬分幣的制度才真正確立。

對鈔票和存款貨幣的管理

關於用紙印製的鈔票的管理,中國古代有其獨特的經驗和制度。但現代各國,包括中國在內,對鈔票的管理都是從對近代銀行券的管理髮展而來的。

對於可簽發支票的活期存款,即存款貨幣的管理是與對銀行和銀行業務活動的監管結合在一起的。關於這兩方面,將分別在第六章存款貨幣銀行、第七章中央銀行兩章中講述。

無限法償與有限法償

關於貨幣法定償付能力(legal tender powers)的規定是現代貨幣制度的重要內容。實際上,只要國家干預貨幣問題,就必然有法律對貨幣支付能力的規定。比如,統治者對自己鑄造的劣幣、對自己發行的紙製貨幣都以法律作為支持,不準拒用。不過定規的、明確有限法償與無限法償區分的制度則是在資本主義貨幣制度建立過程中形成的。

所謂無限法償,即法律規定的無限制償付能力,其含義是:法律保護取得這種能力的貨幣,不論每次支付數額多大,不論屬於何種性質的支付,即不論是購買商品、支付服務、結清債務、繳納稅款等,支付的對方均不得拒絕接受。取得這種資格的貨幣,在金屬鑄幣流通時是本位鑄幣,後來是不兌現的中央銀行的銀行券。活期存款雖然在經濟生活中是普遍被接受的,但一般不享有法償的資格。有限法償主要是對輔幣規定的,其含義是:在一次支付行為中,超過一定的金額,收款人有權拒收;在法定限額內,拒收則不受法律保護。

當前經濟生活中,有關法定支付能力的規定並非這麼簡單。以我國為例,現金與非現金轉賬各有自己適用的領域,其中相當部分有極其明確的法令條文規定。

金本位發展史

貨幣制度由來久遠。對於古代的貨幣制度,前面分別從不同側面作了些必要的介紹,其整體研究則屬貨幣史的範圍。這裡只對金本位制作簡單的回顧。

在金本位之前,是資本主義發展初期(16—18世紀)最典型的貨幣制度——金銀復本位制(bimetallism,bimetallic standard)。其基本特徵是:金、銀兩種金屬同時被法律承認為貨幣金屬,金、銀鑄幣都可自由鑄造,都有無限的法定支付能力。大量金、銀鑄幣進入流通,滿足了經濟迅速發展的需要。但不久就暴露了這種貨幣制度的不穩定性:當金、銀鑄幣各按其本身所包含的價值並行流通時,市場上的商品就出現了金、銀兩重價格,而這兩重價格隨金、銀市場比價的不斷變動而變動。為了克服由此造成的紊亂,很多國家用法律規定了金幣與銀幣的比價。這是復本位制的典型形態。但金、銀市場比價並不會由於法定比例的確定而不再發生變化。於是劣幣驅逐良幣律發揮作用——銀賤則銀幣充斥市場;金賤則金幣充斥市場。面對迅速發展的資本主義經濟,這種制度日益不能適應客觀的要求。

19世紀,從英國開始,主要資本主義國家先後過渡到金本位制。典型的金本位是金鑄幣制度,其基本特點是隻有金幣可以自由鑄造,有無限法償能力。有的國家也鑄銀幣,但銀幣限制鑄造而且不具備無限法償能力,從而不能像復本位制下那樣與金幣處於分庭抗禮的地位。

當主要資本主義國家的貨幣制度分別向金本位過渡時,銀行券的發行制度也日趨完善:中央銀行壟斷髮行,有較健全的銀行券發行保證制度,以及銀行券可以自由兌現為金鑄幣。這就保證了銀行券能夠穩定地代表金幣流通。同時在那一階段,有個順暢的國際貿易發展形勢。與自由貿易相適應,具備黃金自由輸出和輸入的條件,這又保證了各國貨幣對外比價的穩定。

金鑄幣本位制相對於以前的幣制是比較穩定的,曾被說成是最理想的幣制。但由於帝國主義矛盾的加劇和第一次世界大戰的爆發,使各國停止了金鑄幣流通、銀行券自由兌換和黃金的自由輸出入。戰後,列強之中已經沒有一個國家能夠恢復金鑄幣的流通,較好的是建立了金塊本位制。所謂金塊本位,是說達到一定金額的銀行券可兌換為金塊。如英國1925年規定兌換金塊的最低限是1700英鎊。顯然,一般公眾是沒有能力兌換的。再一種是金匯兌本位,即銀行券只能兌換為可轉換成金塊的外幣。但這兩種制度也沒有維持幾年。經過1929—1933年世界經濟危機,任何形態的金本位都不復存在,而代替它們的是不兌現銀行券的貨幣制度。由此開始,世界各國實行的都是這種類型的貨幣制度。

中央集中計劃體制下的貨幣制度

在資本主義世界金本位走向瓦解的同時,在蘇聯,根據高度集中計劃體制的需要,建立起另一種類型的貨幣制度。流通中的貨幣有兩種:一是不兌現的銀行券;一是可開具各種結算憑證的活期存款。貨幣單位的名稱仍是傳統的“盧布”;盧布規定有含金量,但沒有多大實質意義。輔幣叫戈比,是盧布的1%。

不兌現的銀行券簡稱現金,活期存款簡稱非現金。現金與非現金的流通領域有見諸法令的嚴格劃分:現金主要用於工資、服務支付,服務於消費品分配;非現金主要是國營企事業單位、機關部隊團體以及集體經濟單位相互之間貨幣支付的形式。在居民手中的現金,可以在消費品市場上用來自由選購;對於國家機構和國營企事業單位,就法令規定看,是力圖對它們的每一筆支付都要進行監督。

這種貨幣制度的模型形成於20世紀20年代末30年代初。第二次世界大戰後,其他社會主義國家大都採用了這種模型,其中包括我國在內。自然,國情不同,具體做法也有所差別。從我國現行貨幣制度的一些規定以及一些有關的名詞術語中,還存在著集中計劃經濟體制下貨幣制度的痕跡。

附錄一 人民幣制度的建立

人民幣是1948年12月1日開始發行的,這標誌著中華人民共和國貨幣制度建立的開端。

人民幣發行前,在中國有兩種貨幣制度:一是國民黨政府的貨幣制度;一是共產黨領導下革命根據地的貨幣制度。

國民黨政府建立前的20世紀20年代,舊中國的貨幣制度是:銀元流通,民族資本銀行和外商銀行的銀行券流通,銅元流通;大宗交易和支付用“銀兩”計價,而各主要商埠度量白銀重量的“兩”卻輕重不一。1933年採取了“廢兩改元”措施,即把計價與流通的標準統一起來。當時法定銀元的含銀量為23.493448克。1934年美國實行白銀政策,世界銀價暴漲,中國白銀大量外流,造成貨幣流通的極度紊亂。1935年,在英、美操縱下實行了“法幣改革”。其內容是:放棄銀本位;規定中央銀行(前面提到,開始幾年還有中國銀行、交通銀行和農民銀行)發行的鈔票為法幣,有無限法償能力;法幣1元與14.5便士或0.2975美元等值,以無限制買賣英鎊、美元,保持幣值的穩定。法幣改革不久,抗日戰爭爆發,抗戰勝利後又接著是3年解放戰爭,由於國民黨政府實行了通貨膨脹政策,到1948年法幣貶值已嚴重到無法流通的程度。該年8月19日宣佈幣制改革,發行“金圓券”,以1:300萬的比例收兌法幣。金圓券名義上就是不兌現的銀行券。雖說有十足準備並規定了含金量,但不兌現,這些規定毫無意義。金圓券發行1年,又成廢紙。1949年7月4日,國民黨政府又在廣州發行所謂可無限制兌現的“銀元券”,銀元券1元摺合金圓券5億元,但銀元券比金圓券更短命。

與國民黨統治區貨幣制度同時存在的是共產黨領導的革命根據地內的貨幣制度。由於革命根據地處在被分割包圍之中,所以存在的是政策大體統一但不同根據地相互獨立的分散貨幣制度。第二次國內革命戰爭時期,最早發行貨幣的是中央蘇區,而後其他蘇區也有貨幣發行。抗日戰爭時期,各抗日根據地都發行了自己的貨幣,其中很多貨幣也成為解放戰爭時期各解放區流通的貨幣。隨著革命形勢的迅速發展,到1948年,各大解放區的貨幣有“西北農民銀行幣”、“晉察冀邊區銀行幣”、“冀南銀行幣”、“北海銀行幣”、“華中銀行幣”、“中州農民銀行幣”、“東北銀行幣”、“遼東銀行幣”、“關東銀行幣”、“內蒙銀行幣”、“長城銀行幣”等等;後來在南方還有“裕民行”和“新陸行”發行的鈔票。

解放區的貨幣大多是以銀行券形式發行的。除個別地區的個別期間曾實行過短暫的可兌現為銀元的辦法外,都是不兌現的。鈔票發行主要是為了支持軍政費用開支,這就不能避免貨幣貶值。貶值的速度視革命戰爭的形勢而轉移。在革命形勢勝利發展的支撐下,靠擴大貨幣流通的陣地,靠與國民黨及日本侵略軍統治地區開展有利的貿易,靠對掌握的法幣儲備和日偽幣儲備的靈活利用,可以使貶值速度得到相對控制。總的看來,在後期,革命根據地貨幣貶值的速度明顯低於法幣。

解放戰爭全面勝利的逼近,提出了建立人民的、統一的、獨立自主的新貨幣制度的任務。人民銀行的建立及人民幣的發行正是為了實現這一重大的任務而採取的首要步驟。

人民幣發行後,一方面是隨著大片國土的解放,特別是大中城市的解放,迅速收兌了法幣、金圓券,乃至銀元券(雖然銀元券發行之日,解放軍明確宣佈將不予以收兌);另一方面則是在分散的解放區迅速連成一片的情況下,通過逐步收兌,統一解放區的貨幣。由於連續十餘年的惡性通貨膨脹,金、銀,特別是銀元又重新進入流通和支付和保值。在一些地區,外幣也有相當市場;廣東則成了港幣的天下。所以,排除金、銀、外幣和港幣的流通也是建立人民幣制度的重要內容。

人民幣採取的是不兌現的銀行券形式。人民幣從未規定過含金量,而且在1948年底關於發行人民幣的一篇社論中明確申明:“解放區的貨幣,從它誕生的第一天開始,即與金銀完全脫離關係。”[1]人民幣也不與任何外幣確定正式聯繫,不依從於任何外國的貨幣制度。除人民幣外,金、銀、外幣一律禁止流通。

由於人民幣是在惡性通貨膨脹的背景下發行的,而且在開始發行的1年多時間裡,還是彌補鉅額財政赤字的手段,通貨膨脹局面十分嚴重。在人民幣的面額上也明顯反映出這樣的問題。如在1950年第二季度物價開始穩定下來之際,那時流通中的鈔票,最小面額是50元券和100元券,大面額的是5萬元券。1955年3月1日發行了新人民幣,按1:10000的比例無限制、無差別地收兌了全部舊幣,並同時建立起輔幣制度。這個格局一直保持到現在。

在整個國民經濟社會主義改造的過程中,為了適應中央集中計劃體制的需要,我國的貨幣制度按照當時蘇聯貨幣制度的模式進行了塑造。20世紀70年代末改革開放以來,由於日益明確發展社會主義商品經濟,廣泛運用市場調節機制和建立市場經濟的目標模式,因此,對於服務於原有體制的貨幣制度進行了不斷的改革,並日益顯現市場經濟貨幣制度的基本特徵。

註釋

[1]1948年12月5日新華社社論:《中國人民銀行發行新幣》。

附錄二 貨幣消亡問題

問題的提出

對於貨幣消亡(money disappearance)這樣的問題,今天人們已經很少注意。但從國際共產主義運動蓬勃興起的19世紀末到20世紀初的十月革命,到社會主義運動大發展的第二次世界大戰之後的幾十年,這個問題不時引起激烈的爭論,關係到國家的經濟決策。

在現實的社會生活中,包括蘇聯以及曾經存在過的為數甚多的社會主義國家,也包括我國在內,可以說,沒有貨幣,經濟將無法運行。那麼,為什麼要提出社會主義是否仍然需要貨幣的問題呢?這是由於馬克思、恩格斯曾十分明確地做出貨幣在社會主義社會將要消亡的論斷。所以,以馬克思主義為指導的無產階級革命運動不能不面臨如何對待這一論斷的問題。

早在十月革命之前,在無產階級革命者的隊伍中對於革命成功後貨幣是否需要保留就有不同看法。十月革命及其以後的歲月中,是否要立即取消貨幣則成為決策所面臨的問題。就我國來說,新中國成立以來,對於貨幣也曾兩度提出過否定的看法。

馬克思、恩格斯的貨幣消亡論

馬克思基於其勞動價值論論證了貨幣的起源,同樣,基於其價值論,貨幣的消亡也是必然的邏輯論斷。馬克思和恩格斯在分析人類社會發展規律的基礎上指出,資本主義社會已經是人類社會所經歷的私有制的最後階段,並必將由生產資料公有制的社會所取代。在這個新的公有制的社會中,生產資料將統歸整個社會所有。這樣,社會的中央領導機構就可以按照社會需求統一地調配生產資料和勞動力,有計劃地組織生產。由於生產是在統一的計劃支配之下進行的,所以生產者的勞動直接就是社會勞動,而不再是私人勞動;同時,勞動產品直接就是社會的產品,而不再是私人的產品,它們是要由社會統一地進行分配的。分配時,首先留一部分用於補償消耗的生產資料,用於積累,用於形成社會後備,以及用於社會公共需要等等,另一部分則分配給社會成員個人消費。至於這後一部分如何分配,則視客觀發展階段而有所不同:按勞分配——社會主義的分配原則;按需分配——共產主義的分配原則。在這種情況下,顯然,根本不存在私人勞動向社會勞動轉化、私人產品向社會產品轉化的必要性。恩格斯指出:“社會一旦佔有生產資料並且以直接社會化的形式把它們應用於生產,每一個人的勞動,無論其特殊用途是如何的不同,從一開始就成為直接的社會勞動。”[1]勞動直接成為社會勞動,也就是說,產品已沒有必要轉化為商品,轉化為價值。商品、價值既然不存在了,貨幣當然也就喪失了存在的依據。

那麼,在實行按勞分配原則時如何具體組織分配,即如何把千差萬別的消費品按每個勞動者在社會總勞動中參加的份額加以分配呢?馬克思、恩格斯認為,可以藉助於空想社會主義者所提出的有名的“勞動券”。對於勞動券,他們強調:“這些憑證不是貨幣。它們是不流通的。”[2]

關於貨幣在社會主義社會必將消亡的論斷,在馬克思主義的經濟理論中絕不是一個孤立的結論,而是其商品貨幣理論中的有機構成部分。如果簡單地把這個論斷加以否定,則會導致否定馬克思的整個商品貨幣理論,否定勞動價值學說。而且,對商品、貨幣的科學分析正是馬克思揭示資本主義生產方式內在矛盾的起點。所以,如何對待這一論斷是關係到馬克思主義經濟學說體系的根本性問題。比如恩格斯就曾這樣指出:“企圖用製造‘真正的價值’的辦法來消滅資本主義的生產形式,這等於企圖用製造‘真正的’教皇的辦法來消滅天主教,或者等於用徹底實現那種最完全地表現生產者被他們自己的產品所奴役的經濟範疇的辦法,來建立生產者最後支配自己的產品的社會。”[3]

列寧、斯大林對這個問題的觀點

十月革命的勝利使貨幣存廢成為取得政權的無產階級革命者必須正面回答的問題。對於這個問題,列寧在革命勝利後的1918—1919年的觀點是有代表性的,可概括為這樣幾個方面[4]:

——在從資本主義向共產主義過渡的初期,立即消滅貨幣是不可能的;

——能否消滅貨幣,要從分配角度考慮,要消滅貨幣,必須組織好億萬人的產品分配,這是很多年的事情;

——強調政治上的條件,指出要消滅貨幣和交換,就需要無產階級多年的穩固統治;

——但同時也強調,將力求儘量迅速地實行最激進的措施,為消滅貨幣做好準備。

應該指出,馬、恩從沒有認為無產階級奪取政權之後可以立即消滅貨幣。在十月革命剛剛取得勝利之際,列寧也並非系統地從理論上回答馬、恩所提出的關於社會主義社會貨幣命運的問題。

1936年,蘇聯宣佈建成社會主義,其標誌是經濟生活中公有制——全民所有制和集體所有制——的全面建立。既然已經是社會主義,那麼貨幣是否應趨向於消亡?對於這個問題,當時,蘇聯占主導地位的觀點集中地反映在斯大林的《蘇聯社會主義經濟問題》一書之中。其要點是:

——馬克思、恩格斯所說的社會主義是指一切生產資料轉歸全民所有,而蘇聯的社會主義階段是一部分生產資料轉歸全民所有,另一部分則是集體所有;

——由於公有制存在著兩種形式,商品貨幣仍然是必要的,“將來在兩種基本生產成分即國營成分和集體農莊成分由一個包羅一切而有權支配全國一切消費品的生產成分來代替的時候,商品流通及其‘貨幣經濟’就會作為國民經濟的不必要的因素而趨於消失”;

——在蘇聯,生產資料被判定不是商品,而只具有商品的“外殼”,“這是為了計價、為了核算”;

——兩種公有制形式的統一,在於把集體所有制提高到全民所有制水平,其途徑是把集體農莊的剩餘品“納入國家工業和集體農莊之間的產品交換系統”,而這種不同於商品流通的“產品交換”已有“萌芽”。[5]

貨幣消亡觀點在中國與必須發展商品經濟觀點的確立

在中華人民共和國成立之際,在1956年社會主義改造高潮提前到來之際,都沒有提出過商品貨幣關係應否保留的問題。1958年的“大躍進”衝昏了人們的頭腦。由於過高地估計了生產力的發展速度,過高地估計了人們共產主義覺悟的提高,首先在農村出現了不遵守等價原則和按勞分配原則的分配形式,如在人民公社食堂吃飯不要錢等等。而且一時之間這類性質的分配方式還有迅速擴大的趨勢。正是在這樣的背景下,廣泛地出現了貨幣的消亡指日可待的議論。然而這種極端幼稚的觀念和做法很快地給經濟生活造成了巨大的損失。1958年12月10日中共中央八屆六中全會的決議中指出:“繼續發展商品生產和繼續保持按勞分配原則,對於發展社會主義經濟是兩個重大的原則問題……企圖過早地取消商品生產和商品交換,過早地否定商品、價值、貨幣、價格的積極作用,這種想法對於發展社會主義建設是不利的,因而是不正確的。”

十年動亂的後期,否定商品貨幣關係的喧囂是“四人幫”在“限制資產階級法權”的總題目下掀起的。其基本立論是任何等價交換原則都會引出資本主義關係。這樣的論點並不是新觀點,蘇聯出現過,我國1958年間也曾經出現過。但是長期以來佔統治地位的觀點是:商品生產和資本主義生產不能混為一談,只有在生產資料集中在私人手中,勞動者不得不把勞動力作為商品出售的條件下,商品生產才會引導到資本主義;而在建立了生產資料公有制,消滅了僱傭勞動制度的條件下,商品生產不僅不會引導到資本主義,還會為社會主義社會服務。

1976年粉碎“四人幫”之後,曾開展過一次有關商品、貨幣和價值規律的大討論,最初的幾年,在不斷深入探索的基礎上,形成了這樣一些觀點:

——明確我們所處的是社會主義的初級階段,以區別於馬、恩所概括的完成形態的社會主義;

——在這個初級階段,國有經濟占主導地位,但包括國有經濟和集體經濟的公有制成分並不是唯一的,與此同時還存在其他經濟成分;

——在社會主義公有制的基礎上,計劃經濟是必然的,在不同所有制形式的基礎上,商品貨幣關係的存在也是必然的,商品貨幣關係與計劃經濟並存,前者受後者制約;

——不僅消費品是商品,生產資料也是商品,商品貨幣關係涵蓋全部經濟生活;

——充分估價商品經濟在社會主義初級階段的積極作用,並從而認為對發展商品經濟應持積極態度;

——由於估計到商品經濟的發展要有一個很長的階段,所以貨幣消亡問題實際存而不論,而在過去,即使明確承認商品貨幣關係的存在,也總要把為貨幣消亡創造條件的問題列入日程,如此等等。

貨幣必要性理論的現實意義

貨幣是否必要,看似一個極其抽象的理論,卻具有極其現實的意義。當然,在現實生活中,不管是說貨幣快要消亡,還是說貨幣只能加以限制,實際上貨幣仍然是不以人們意志為轉移的客觀存在。問題是思想被搞亂了,政策被搞亂了,經濟生活會陷於紊亂,會遭到破壞。我國就曾有實際的教訓。有的國家強制取消了貨幣,很快就使全民族陷入巨大的災難之中。

在今天,貨幣存廢問題的討論好像已經結束。其實並非如此。如新經濟、互聯網已引起西方某些學者對這一問題的關注。不過,總的說來,是處於沉寂的階段。這是一個涉及貨幣理論的根本問題,不會在重大課題的目錄中被徹底刪去。研究它,對於加深對貨幣、對商品貨幣經濟的認識,是很必要的。

註釋

[1]《馬克思恩格斯全集》,中文1版,第20卷,334頁,北京,人民出版社,1971。

[2]《馬克思恩格斯全集》,中文1版,第24卷,397頁,北京,人民出版社,1972。

[3]《馬克思恩格斯全集》,中文1版,第20卷,335頁,北京,人民出版社,1971。

[4]參見《列寧全集》,中文2版,第36卷,90、91、111、342、350頁,北京,人民出版社,1985。

[5]參見《斯大林選集》,中文1版,下卷,550、578、611頁,北京,人民出版社,1979。

專欄 瑞典將成為首個無現金國家

瑞典於1661年在歐洲率先使用紙幣,它很快也將成為世界上首個不用紙幣的國家。據英國《每日郵報》報道,如今與現金有關的活動在瑞典經濟中所佔比重僅為3%,而美國和歐盟的這個比例分別為7%和9%。支持無現金結算者的主要理由是,瑞典科技已十分發達,這使得居民無須使用紙幣。

該國銀行已經越來越多地停止現金業務。瑞典大部分城市的居民早就使用手機支付包括公共交通在內的各類服務的費用。就連教皇也跟隨科技進步的潮流,開始接受銀行卡捐款。

隨著現金流的減少,搶劫銀行的犯罪率也大大降低。2008年,瑞典有100多家銀行遭搶,2011年被搶銀行只有16家。不過,這項經濟改革也有其副作用:黑客攻擊和網絡犯罪的數量激增。如果說2000年這類犯罪只有3300起,2011年則達到了2萬起。

批評無現金支付的主要是居住在農村和偏遠地區的老年人。瑞典國家退休者組織負責人庫爾特·佩爾鬆指出,改革對他們構成了真正的困擾,因為許多農村居民根本不知道何為信用卡,也不知道該如何正確使用它。

資料來源:《俄羅斯晨報》,20120323。

【複習思考題】

1.錢、貨幣、通貨、現金是一回事嗎?銀行卡是貨幣嗎?

2.社會經濟生活中為什麼離不開貨幣?為什麼自古至今,人們又往往把金錢看做萬惡之源?

3.貨幣種種形態的演進有何內在規律?流通了幾千年的金屬貨幣被鈔票和存款貨幣所取代,為什麼是歷史的必然?

4.就你在生活中的體驗,說明貨幣的各種職能以及它們之間的相互關係。如果高度地概括,你認為貨幣職能最少不能少於幾個?

5.如何定義貨幣,才能最為簡明易懂地概括出這一經濟範疇的本質?

6.建立貨幣制度的主要目的是什麼?當今世界上的貨幣制度是由哪些要素構成的?

7.貨幣是不是終歸要消亡?

第二章 國際貨幣體系與匯率制度

第一節 國際貨幣體系

什麼是國際貨幣體系

當貨幣制度問題超出國界時,就成為國際貨幣制度或者國際貨幣體系的問題。關於國際貨幣體系較為準確的概念,需要積累一些必要的準備知識才可掌握。這裡只是概略地描述一個輪廓。

貨幣在國際交往之中,主要涉及:(1)彼此之間用什麼樣的貨幣相互支付?當金、銀流通時,自然是由金、銀最後結清應收應付;在普遍實行不兌現信用貨幣的流通時怎麼辦?(2)各國貨幣之間的對比,即匯率,如何形成?(3)任一國家,就整體而言,貨幣應收應付的對比——體現為外匯收支的對比——是不斷變動的。如果應付金額過大,以致有可能影響該國履行支付義務,並從而危及其他國家的支付能力,怎麼辦?在發達的國際交往中,為了保證貨幣支付的順暢進行,自然要求在上述各個方面有共同遵守的規則和秩序。這些規則和秩序,在歷史的長河中主要是在長期交往中自發地形成的;到20世紀,這些規則和秩序主要由國際上對這些方面所作出的具有不同約束力的安排所體現。廣義地說,國家之間既然有貨幣往來,就會存在有關的規則和秩序,不論這些規則和秩序是否為國際某種協議的安排,均可視為存在有國際貨幣體系。不過,現在人們談論的國際貨幣體系都涉及有關的國際安排。

一百年前是金本位的鼎盛時期。西方主要的工業化國家幾乎都建立了典型的金本位的貨幣制度,並在這個基礎上形成了金本位條件下的國際貨幣體系。這一體系應該說是西方工業化國家之間的國際貨幣體系;許多弱國,比如當時的中國,並不是這個國際貨幣體系俱樂部中的正式成員。就國際貨幣體系的發展來說,金本位的國際貨幣體系可以說是歷史傳統的最後的體現者,即基本是在國際經濟交往中客觀形成的體系,從而國際“安排”的色彩尚不濃厚。所以談論體現著國際安排的國際貨幣體系應在金本位之後,大體可分為金匯兌本位下的國際貨幣體系、以美元為中心的國際貨幣體系、以浮動匯率為特徵的國際貨幣體系,以及有諸多新發展的當前國際貨幣體系。

金匯兌本位下的國際貨幣體系

金匯兌本位(gold exchange standard)是一種必須有雙邊或多邊的國際安排才能成立的國際貨幣體系。

第一次世界大戰後曾短暫存在過的金匯兌本位,最初是與少數國家事實還存在著本國銀行券可兌換為金塊的金塊本位制(gold bullion standard)這種情況聯繫著的。這時國際貨幣體系的特點是:(1)各國貨幣依然維持金平價(gold parity),即規定有含金量。但它只是一種不完全的金平價,本幣不能自由兌換成黃金,而是通過兌換外匯間接與黃金聯繫。(2)匯率實際上是一種釘住匯率制度,即與某一特定強國的貨幣掛鉤。(3)一國政府當局或中央銀行除持有黃金儲備外,還持有大量外匯——與之掛鉤的強國貨幣,以保證本幣可以通過兌換為外匯來保持穩定。

然而不久,一些強國又放棄了金塊本位,於是通過與強國貨幣掛鉤間接兌換為金塊也不存在了。雖然不能間接兌換為任何形態的金,但大多數國家並不能放棄與強國貨幣掛鉤的做法;不掛鉤,對外的外匯收支則無法進行。如1935年國民黨政府的“法幣改革”就是與美元、英鎊——這時的英鎊、美元都不能兌換黃金了——固定比價,並通過無限制買賣英鎊、美元以保持法幣的幣值穩定。對於這一階段的貨幣制度,人們大多仍沿用金匯兌本位的叫法。

金匯兌本位下的國際貨幣體系可以說是國際貨幣體系突破黃金約束的開端。

以美元為中心的國際貨幣體系

在第二次世界大戰中,德國、意大利和日本三國戰敗,經濟陷於崩潰;英國和法國的經濟在戰爭中也遭到嚴重破壞;唯有美國在戰爭中發了財,經濟得到空前發展。1945年美國國民生產總值佔全部資本主義國家國民生產總值的60%,其黃金儲備相當於整個資本主義世界黃金儲備的3/4。正是在這種形勢下,第二次世界大戰後形成了以美元為中心的國際貨幣體系。

1943年7月在英國、美國的組織下,召開了有44個國家參加的佈雷頓森林會議,通過了《國際貨幣基金組織協定》。協定規定:參加基金組織的成員國的貨幣金平價應以黃金和美元來表示。根據當時1美元的含金量為0.888671克純金,確定1盎司黃金等於35美元的官方價格。其他各國的貨幣則按其含金量與美元定出比價;美國政府應允許各國中央銀行以1盎司等於35美元的官價向美國兌換黃金。這就形成所謂“雙掛鉤”的以美元為中心的國際貨幣體系,即美元與黃金掛鉤、其他各國貨幣與美元掛鉤的佈雷頓森林貨幣體系(Bretton Woods Monetary System)。

為使這個體系順利運轉,《國際貨幣基金組織協定》還作出了一系列極其具體的規定:如當時規定,成員國貨幣含金量不得隨便變更,如變動超過10%,必須得到基金組織的批准;成員國的貨幣匯率只能在±1%的限度內波動,如超過規定的上、下限,各國中央銀行有義務進行干預,使匯率維持在規定的波動幅度之內等等。隨著時間、條件的變化,規定也在不斷調整。後面章節對有些重大規定將有所介紹。但要全面瞭解,需要專門研究。

以美元為中心的國際貨幣體系與金匯兌本位下的體系又有很大的不同。金匯兌本位下的國際貨幣體系,雖然已有雙邊、多邊的國際安排,但約束程度有強有弱,覆蓋範圍也非全局性的。而以美元為中心的國際貨幣體系則是以一些國際條約為基礎,對貨幣本位、匯率和外匯收支調節都做出了全面安排,參與這一體系的成員必須遵守。

以美元為中心的國際貨幣體系,在一定時期內對穩定資本主義世界貨幣匯率發揮了重要作用,從而促進了世界貿易和經濟的增長。當然,它也為美國建立美元霸權地位提供了條件。

這個體系是在美國在世界經濟中佔據絕對優勢的條件下建立的,因而其盛衰與美國經濟實力和地位的變化有著密切聯繫。隨著美國經濟地位相對衰落和美元危機的不斷爆發,以美元為中心的國際貨幣體系也必然逐步削弱,並走向終結。

佈雷頓森林體制的終結和浮動匯率制

進入20世紀50年代,美國政治、經濟地位下降,西歐、日本等國的經濟開始崛起,突破了美國對世界經濟的壟斷和美元的霸主地位。特別是美國外匯收支逆差迅速增加,黃金儲備大量外流,以致1960年底出現黃金儲備不足以抵補短期外債的情況,從而導致爆發美元危機。當時,在國際金融市場上出現大量拋售美元,搶購黃金和其他貨幣,並用美元向美國擠兌黃金的現象。美元對外價值不斷下跌。1971年8月15日美國被迫宣佈停止向各國政府或中央銀行按官價兌換黃金。這實際上意味著美國規定的35美元等於1盎司黃金的官價失效——美元與黃金脫鉤。在這種情況下,一些國家的貨幣不再釘住美元而實行浮動匯率制(floating exchange rate regime),從而動搖了第二次世界大戰後建立的以美元為中心的固定匯率制度(fixed exchange rate regime)。

1973年2月國際金融市場又一次爆發美元危機,掀起拋售美元,搶購德國馬克、日元和黃金的風潮,從而西方主要國家的貨幣對美元的匯率也都實行浮動。由此,以美元為中心的固定匯率制度讓位於浮動匯率制度。

以美元為中心的國際貨幣體系連續受到巨大的衝擊,以致人們以佈雷頓森林會議制度的終結來概括。關於國際貨幣多樣化的議論也一直不斷。但是,這並不意味著美元的中心地位已被否定。首先,世界各國的貨幣,其匯率浮動的主要準星依然是美元。其次,仍有一些國家把自己的貨幣釘在美元上。下面所列的貨幣局制度、聯繫匯率制度和“美元化”更形象地說明了這個問題。

貨幣局制度

當代的貨幣制度中,有一種貨幣局制度(currency board arrangement)。這種貨幣局制度的特徵是:(1)本國的貨幣釘住一種強勢貨幣,與之建立固定匯率聯繫,這種強勢貨幣被稱為錨貨幣;(2)本國的通貨發行,以外匯儲備——特別是錨貨幣的外匯儲備——為發行保證,保證本幣與外幣隨時可以按固定匯率兌換。以曾經實行這種制度十餘年的阿根廷為例:一是建立貨幣局,專門管理該國貨幣比索的發行;二是比索與儲備貨幣——美元——的匯率建立剛性聯繫,即1比索等於1美元;三是增發1比索,必須同時建立1美元的外匯儲備。顯然,這種安排使本國的貨幣制度直接成為國際貨幣體系的構成部分。

最初實行貨幣局制度的是英、法等國的海外殖民地。第二次世界大戰後,隨著殖民地的紛紛獨立,除加勒比的多米尼加等6個海島國家外,原來實行這種制度的國家均建立了自己的中央銀行制度。但後來,特別是20世紀90年代,又有幾個國家和地區建立了這種制度,見表2—1。

建立這種貨幣制度的國家和地區,一般不具有獨立建立自己貨幣制度的政治經濟實力。如果一國或地區的經濟規模較小,開放程度較高,進出口集中在某一些商品或某一國家,貨幣局制度是一種選擇。其中,阿根廷是一個特例,它是具有一定政治經濟實力的較大國家,選擇貨幣局制度並非絕對不可避免。所以,當本國經濟形勢不斷惡化,從而保證不了貨幣局制度的要求時,也就放棄了這一制度。2002年初,阿根廷宣佈放棄貨幣局制度,全面改行經濟比索化和浮動匯率制。

實施貨幣局制度,也就意味著失去了獨立實行貨幣政策的主動權。後面,在貨幣政策一章中將有所討論。

中國香港的聯繫匯率制度

中國香港從1983年起,實施對美元的聯繫匯率制度(linked exchange rate system)。其基本要點是:

發鈔銀行(在中國香港,無壟斷髮鈔的“中央銀行”,鈔票發行由指定的存款貨幣銀行進行,被指定發鈔的銀行稱“發鈔銀行”,目前有三家——匯豐銀行、渣打銀行、中國銀行)每發行1港幣,要按7.8港幣等於1美元的比例,向外匯基金存入百分之百的外匯儲備。

外匯基金由政府設立。收到發鈔銀行交來的外匯儲備,外匯基金給發鈔銀行開具無息的負債證明書。

一般的存款貨幣銀行需要港幣,則需用百分之百的美元向發鈔銀行兌換。

在中國香港的外匯市場上,港幣的匯率是自由浮動的,凡涉及外匯的交易往來都是按市場供求所決定的匯率進行。多年來的市場匯率一直低於聯繫匯率。

中國香港的聯繫匯率制度雖然通常也歸入貨幣局制度範圍,但有獨特的特點。與貨幣局制度的共同點是,本幣的發行必須有百分之百的外匯儲備,但同時兩者有重大的區別:中國香港的聯繫匯率制只是在發行儲備上規定有港幣與美元的剛性比率,而市場交易中實行的則是浮動的匯率制度。

美元化

“美元化”(dollarization),如果泛泛地使用,可以形容任何貨幣制度以任何形式、任何程度對美元的依附。而目前討論的“美元化”,意思則非常明確,即指一個國家以美元代替本國的本幣進行流通。

事實上,在此之前,世界上已經有一些國家實行美元化經濟,但大多是人口少至幾千、至多十幾萬的袖珍國家。這些國家實際建立不起自己的本幣制度。

20世紀末的最後20年,特別是1995年墨西哥金融危機爆發之後在世界各地連綿不斷的金融振盪,推動中南美一些國家考慮是否通過美元化來防範和化解貨幣風險。就貨幣制度的角度說,含義確定的美元化涉及的主要問題有:貨幣主權完全喪失,這應如何評價;放棄了本幣的發行,也就是放棄了貨幣發行的鑄幣稅和發行銀行在本國金融體系陷入困境時進行最後救助的可能;如此等等。應該如何決策?也正是問題重重,因而實際走出美元化這一步的國家並不多。

典型的是厄瓜多爾。厄瓜多爾宣佈實行美元化是在2000年初。那是在經濟形勢極端嚴峻的背景下,希望用美元作為本國法定償付手段來消除本幣對外貶值,降低通貨膨脹和利率,以拉動經濟增長的設想。這一決策在該國國內爭議極大是很自然的;周邊國家和國際金融組織也表示了極大的關注。

厄瓜多爾流通中所需的美元:一是靠厄瓜多爾公眾從美國往自己國內的匯款;二是靠石油輸出的美元收入。若不足,則不能不仰賴外國的貸款和投資。

一些人士認為,厄瓜多爾政府推行美元化政策,短期內對擺脫目前的經濟危機會有所幫助。由於政府不再發行自己的貨幣,這有利於遏制通貨膨脹,一直困擾歷屆政府的貨幣對外貶值問題有可能短時得到解決。這些對穩定經濟非常重要。使用美元后,美元與當地貨幣之間反覆兌換的麻煩將會消失,經濟效率將會提高。而伴隨著經濟環境的改善,將更容易得到國際貸款。但實際效果並不理想。不少評論認為,厄瓜多爾走出這一步似乎也是無奈之舉,有的評論則說:“這是一個政府絕望中的舉動。”

歐洲貨幣聯盟與歐元

歐元(EURO)登上國際經濟舞臺,是世界貨幣制度發展歷程的一個重大標誌。

歐元是由歐洲貨幣聯盟(Europe Monetary Union,EMU)推出的。歐洲貨幣聯盟的發展經歷了三個階段:最早是《羅馬條約》,提出建立歐洲經濟共同體的思想;而後是《德洛爾報告》,形成歐洲貨幣聯盟的初步安排;第三步是《馬斯特裡赫特條約》,正式提出建立歐洲貨幣聯盟和推出歐洲單一貨幣歐元的設想。1998年,歐洲中央銀行正式成立;1999年,單位為“埃居”(ECU)的歐元開始使用;2002年歐元紙幣和硬幣進入流通,全面取代原來歐元區各國的貨幣。歐元幣制的建立完成了其全過程。

歐元貨幣制度的建立是區域性貨幣一體化成功的首例。所謂區域性貨幣一體化是指:一定地區內的國家和地區,在貨幣金融領域實施國際協調,並最終形成統一的貨幣體系。區域性貨幣一體化的理論依據,是由蒙代爾(Robert Mundell)所提出的最優貨幣區理論(theory of optimum currency area)。這一理論的核心內容是:在具備一定條件的區域內,各國放棄本國的貨幣,採取統一的區域貨幣,這樣有利於安排匯率,以實現就業、穩定和國際收支平衡的宏觀經濟目標。對最優貨幣區與歐元問題的進一步討論可參見本章附錄。

歐元的出現直接刺激了世界其他地區對於建立區域貨幣合作和建立貨幣區的關注。在亞洲,已經有是否應該籌劃“亞元”的議論乃至構想。就客觀條件看,無論是歷史傳統,還是經濟發展水平,亞洲國家之間的差異遠遠大於歐洲。很難用歐元的成功簡單論證籌劃亞元的直接可行性。但無論如何,還是刺激了區域內加強金融領域協調與合作的步伐。東南亞金融危機之後,日本先後提出建立“亞洲貨幣基金”和“亞洲基金”的構想以期幫助有關國家和地區克服貨幣危機。2000年5月,在泰國清邁召開的亞洲“10+3”財長會議上達成了“建立雙邊貨幣互換機制”的《清邁協議》,並以建立在亞洲國家和地區的貨幣遭受攻擊時可以相互支援的“亞洲儲備基金”為未來目標。

歐元的長遠命運自需繼續觀察。歐元的思路,並非針對解決全球貨幣本位問題,但在西歐發達工業化國家這個領域中,在超國界的貨幣本位問題上,進行了實驗,取得了突破。無論如何,這對全球貨幣本位的討論是一個很大的刺激。

對貨幣制度主權的挑戰

從古代開始有可以稱之為貨幣制度的制度,幾千年來,都是與國家的主權(也包括諸侯的、城邦的、地區的政治權力)不可分割地結合在一起的。但這樣的觀念和準則卻在20世紀中受到嚴重的挑戰。

先是以美元為中心的國際貨幣體系建立起美元在全球的主導地位。但相當長的期間,在控制與反控制的較量中,各國的貨幣主權依然得以保持;有的貨幣如德國馬克等,還頗有與美元分庭抗禮的態勢。此外,在以美元為中心的國際貨幣體系的旁邊,還曾同時存在著社會主義世界的集中計劃經濟體制的貨幣制度。但到了20世紀的後十年,挑戰卻沿著兩個趨向而迅速強化。

第一,如上所述的貨幣局制度與美元化。特別是美元化,連本國的本幣都讓位於外國貨幣——美元,無疑意味著貨幣主權的徹底否定。這樣的進程,在可見的將來,有可能進一步推進;但要覆蓋全球,今天看來,卻不大可能。

第二,歐元登上歷史舞臺。就對抗美元中心來說,歐元的出現有重大意義。但同時,歐元是超越歐洲各國傳統邊界的貨幣;歐洲貨幣當局是超越各國貨幣主權的統一的中央銀行。對於傳統的貨幣制度觀念,這更是直截了當的挑戰。由於歐元的出現,亞洲是否也應該並也有可能推出“亞元”?在這裡,日元的動向備受關注;人民幣有沒有可能在將來的某一天充當盟主,在我國也可不時聽到這樣的議論。

全面分析貨幣主權面臨挑戰之所以由來的歷史條件、經濟根源和對世界格局的影響,是當前世人所關注的重大課題。這裡只是提醒注意:一些看似不成問題的觀念,隨著時間的推移和客觀條件的變化,也會走向自我否定。這是在理論學習中必須確立的一個基本觀念。

第二節 外匯與外匯管理

外匯界說再釋

在第一章第一節,曾這樣解釋:對於任一國家的居民,相對於其本國的貨幣,把一切外國的貨幣稱為外匯;外匯就是貨幣,只不過是“外國”的貨幣。隨後,在第三節又指出,外匯不僅指外國的鈔票和硬幣,以外幣履行支付義務的票據、銀行的外幣存款和以外幣標示的有價證券,如外國政府的債券、外國公司的債券和股票等等也是外匯;而且,非鈔票和硬幣形態的外匯是外匯存在的主要形態。

現代經濟生活中的外匯(foreign exchange,foreign currency),概而言之,主要是以外幣標示的債權債務證明。在第三章、第四章我們將依次指出,現代的經濟是由債權債務網絡全面覆蓋的經濟——任何經濟行為主體都是在這個網絡下活動的;相應地,任何貨幣的流通與信用的活動都變成了同一過程:任何貨幣都不過體現著債權債務關係,任何貨幣的支付都不過反映著債權債務的消長、轉移。就一個國家和地區來說是這樣,就聯繫著全球經濟體的國際經濟關係來說也是如此。

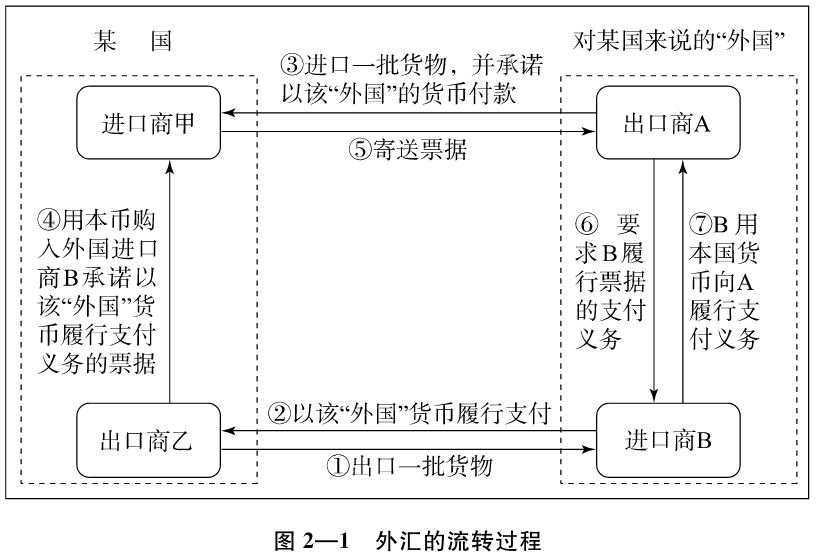

設某國的進口商甲和出口商乙與外國的出口商A和進口商B有外貿聯繫。出口商乙賣給外國進口商B一批貨物並要求B開出以該國貨幣——外匯——付款的票據;與之同時,進口商甲從出口商A買進一批貨物並商定以該國的貨幣結賬。這時,進口商甲可用本國的貨幣從出口商乙那裡買進外匯——B承諾以該國貨幣履行支付義務的票據,並用這樣的票據向外國的出口商A付款;而外國出口商A依據這張票據要求該國進口商B履行付款義務。過程見圖2—1。在這個例子中,非常明顯,外匯的流轉,不過是應收應付的債權債務關係產生(B承諾以本國貨幣——對某國來說的外匯——履行支付義務的票據)、轉移(甲用本幣從乙那裡買進外匯並支付給A)和結清(A憑藉票據從B那裡收款)的過程。

外匯作為貨幣,與本幣都是債權債務證明,這是沒有區別的。如果要加以區分,那就是外匯還包括股票這類所有權證。而在論及國內貨幣時,所有權證則不包括在貨幣之內。債務憑證和所有權證,統稱為金融資產。所以,也應這樣界定:所謂外匯,是以外幣表示的金融資產,可用做國際結算的支付手段,並能兌換成其他形式的外幣資產和支付手段。

此外,在一定的口徑中,金的集中儲備也視為外匯。而在國內,金已完全排除在貨幣的範圍之外。

中國現行的《中華人民共和國外匯管理條例》所稱的外匯,是指下列以外幣表示的可以用做國際清償的支付手段和資產:(1)外國貨幣,包括紙幣、鑄幣;(2)外幣支付憑證,包括票據、銀行存款憑證、郵政儲蓄憑證等;(3)外幣有價證券,包括政府債券、公司債券、股票等;(4)特別提款權、歐洲貨幣單位;(5)其他外匯資產。

在複雜的經濟生活中,外匯並不限於外幣資產,而且還延伸到專用於國際結算的本幣資產。我國曾存在過“外匯人民幣”[1],就是一種以本幣形式表示的“外匯”。此外,如歐洲金融市場上的“歐洲美元”,對美國來說是外匯;“歐洲英鎊”對英國來說也是外匯。

外匯管理與管制

外匯管理(exchange regulation,exchange management)是政府對外匯收、支、存、兌所進行的一種管理。各國實行外匯管理由來已久。歷史上,當金屬貨幣流通時,各國對金銀輸出入以及對外國鑄幣在本國流通的某些約束、限制的規定,也就是實行“外匯管理”。當代,從“管理”的一般文義來講,凡是有自己法定貨幣的地方,只能說存在管理的鬆緊程度因國、因地、因時而異;至於放手絲毫不管的,只是那些根本不存在自己法定貨幣的國度和地區。通常的情況是,外匯收支拮据時,管理從嚴;外匯收支寬裕時,則管理從寬,甚至基本不加管理。

當政府對於公民、企業,乃至政府機關取得、支用、攜帶、保管外匯等行為嚴格加以限制時,往往稱之為實施外匯管制(exchange control)。過去實行計劃經濟的國家都是進行外匯管制的;發展中國家大多曾經實施外匯管制。但實施外匯管制的政府,在自己的法令規章中,往往只用“管理”而並不出現“管制”的字眼。所以也可這樣解釋:嚴格的管理就是管制。事實上,在一般意義的管理與嚴格管制之間有許多過渡層次。這是“管理”、“管制”的字面所難以區分清楚的。

可兌換與不完全可兌換

對一個國家和地區,本幣是否可兌換(convertibility),是外匯管理的重要內容。

一般來說,發達的市場經濟國家實行本幣與外匯的自由兌換,或稱為完全可兌換。大體是指:

——本幣在境內可兌換為外匯;外匯可攜出或匯出境外。

——本幣可自由進出境。

——外匯可攜入、匯入境內,並在境內兌換為本幣。

——無論是居民還是非居民均可在境內持有外匯;彼此之間可相互授受。

完全可兌換並不等於不實施外匯管理。例如,無論實行怎樣自由兌換的國家和地區,除去在特定的旅遊點,通常都不准許在日常的交易中以外幣標價、流通等等。

實施外匯管制的國家,該國的本幣或是完全不可兌換的,或是不完全可兌換的。不完全可兌換,也即部分可兌換,大多是指這樣的情況:在對外貿易、旅遊、文教、體育、醫療、朝覲、外事交往等方面,本幣可以按規定條款兌換為外匯,而對貨幣資本的輸出入則實行管制。概括的術語是經常項目(current account)的可兌換和資本項目(capital account)的不可兌換(inconvertibility)。關於經常項目和資本項目這兩個術語稍微確切的含義,將在第十六章討論。

我國的外匯管理和人民幣可兌換問題

新中國成立以來,長期實行嚴格的外匯管理。其基本內容是:

——在中華人民共和國境內,除法律、法令另有規定外,一切機構或個人的外匯收入,都必須賣給中國銀行;所需外匯則由中國銀行按照國家批准的計劃或者有關規定賣給。

——禁止外幣流通、使用,禁止私自買賣外匯,禁止以任何形式進行套匯、逃匯。

——國家單位和集體經濟組織,非經管匯機構批准,不得私自保存外匯,不得將外匯存放國外,不得以外匯收入抵作外匯支出,不得借用、調用國家駐外機構以及設在外國和港澳地區的企業、單位的外匯等等。

這是一種由政府對外匯進行統收統支的體制,簡稱外匯統收統支制度。在這樣的制度下,絕大部分外匯由國家集中、統一地分配、使用;而從可兌換性來說,人民幣是完全不可兌換的貨幣。

在這樣嚴格的外匯管理下,各企業、單位和個人收付外匯雖然保留著到銀行買賣外匯的形式,但其實質則是一種直接的計劃分配。

在過去的集中計劃管理體制下,實行外匯統收統支體制,是按照國家建設計劃將有限的外匯資金集中統一用於保證重點建設之所必要。由於這一時期的外貿經營由國家壟斷,外匯由中國銀行統一經營,因而也具備實行嚴格外匯管理的條件。

1979年經濟體制改革以來,打破了外貿系統的中央壟斷局面,擴大了地方、企業的自營外貿權;實行引進外資政策,從沿海逐步擴及內地,積極發展外向型經濟。在這種情況下,不僅外匯收支規模急劇擴大,其內容也更趨多樣化、複雜化。外匯管理的對象不只是國有企業、集體企業,還有外商投資企業、私營企業和個體經濟;外匯收支除貿易收支外,還有資本流出入和個人外匯收支;不少企業面向國際市場,必須按照國際慣例經營。這樣,外匯管理職能也必然要做出便利外匯收支的相應轉變,以適應搞活、開放的要求。

伴隨經濟市場化的改革取向,我國外匯管理體制的改革步幅不斷加大。其基本線索可概括為:微觀上逐步放開、搞活,宏觀上改善調控,最終目標是實現人民幣的完全可兌換。

開始一個階段的具體過程如下:

——改革原有的外匯統收統支制度,實行外匯留成辦法。1979年,為了調動創匯單位積極性,增強企業活力,國務院確定實行外匯留成制度。在外匯由國家集中管理、統一平衡、保證重點的同時,對有收匯的部門、地方、企業,按照收匯金額及規定的留成比例,分配給相應的使用外匯的指標,由其自行安排使用。這一改革舉措將使用外匯與創匯能力掛鉤,由此形成了中央直接分配與地方、部門、企業自主支配相結合的外匯分配體制。

——實行鼓勵外商投資政策。就外匯管理來看,規定“三資”企業的外匯收支,只要屬正常業務活動,均可自由收付;它們收入的外匯股金、借入的外匯貸款及出口的外匯收入,可以事先不經中國管匯部門批准,在外匯平衡的前提下,從企業的外匯存款賬戶中支取匯出;也可以申請在港澳、外國開設賬戶,以備支付;“三資”企業之間也可自由調劑外匯等等。

——突破了中國銀行獨家經營外匯的局面,形成多種金融機構並存的外匯經營體制。1979年10月在成立中國國際信託投資公司時,即批准它經營外匯業務;其後又陸續批准多家銀行經營外匯業務,其中包括幾家中外合資銀行及外資銀行。這在很大程度上便利了外匯的收支。

——放鬆對個人外匯的管理。原先允許國內居民持有外匯,但從國外匯入的匯款和個人創匯收入只能賣給銀行,兌換成人民幣,不準在銀行開立外幣存款賬戶。從1985年起,銀行開始開辦國內居民外幣存款業務,個人收入的外匯允許個人保留,並可按規定提取外匯或匯出。

進入20世紀90年代,國內經濟體制改革在價格、企業制度、財政金融各個方面日益深化。為了適應對外開放的不斷擴大,在十餘年外匯管理體制改革的基礎上,於1994年,外匯管理體制又進行了一次重大改革。

——在這次改革中,取消了外匯收支的指令性計劃,以及原來的外匯留成、上繳和額度管理制度,改行銀行結售匯制:境內所有企事業單位、機關團體的各類外匯收入依然必須及時調回國內,結售給外匯指定銀行。這方面的管理雖然還相當嚴格,但企業的用匯條件卻極大地寬鬆了:經常項目下對外支付所需的外匯,只要持有有效的進口合同和支付通知書等憑證,即可用人民幣到外匯指定銀行兌換外匯並進行支付。

——而後,外商投資企業的外匯買賣也全部納入銀行結售匯體系。這意味著外方投資者利潤、利息、紅利的匯出已無須國家外匯管理局審批。

——同時,對境內居民個人因私用匯,大幅度地提高了供匯標準,擴大了供匯範圍,超限額或超範圍用匯,經外匯管理局審核其真實性後也可由外匯指定銀行供應外匯。

1996年底,外匯管理改革方面邁出了重要的一步,即提前四年實現了人民幣在貿易等經常項目下可兌換的承諾,達到了《國際貨幣基金組織協定》第八款的要求。2005年7月,人民幣匯率形成機制的又一次更具實質意義的重大改革,則開創了我國外匯管理的新局面。

至於資本項目的可兌換,雖尚無確定的時間表,但總體思路是明確的:從我國的實際出發,借鑑國際經驗,以放鬆資本項目交易限制、引入和培育資本市場工具為主線,在風險可控的前提下,依照循序漸進、統籌規劃、先易後難、留有餘地的原則,分階段、有選擇地逐步推出資本項目開放措施。在順序方面應是先放鬆流入,後放鬆流出;先放開長期資本流動,後放開短期資本流動;先放開對金融機構的管制,後放開對非金融機構和居民個人的管制;先放開有真實背景的交易,後放開無真實背景的交易。

實踐中較大的進展主要是在2005年以來取得的:一是進一步放寬境內機構對外直接投資限制,支持國內企業“走出去”。二是有序拓寬資本流出入渠道。促進國內資本市場發展,實施合格境外機構投資者(qualified foreign institutional investors,QFII)和合格境內機構投資者(qualified domestic institutional investors,QDII)制度,並逐步放寬對QFII投資於境內的額度限制。2007年末已將其投資額度提高至300億美元,同時進一步擴大了QDII在境外證券市場的投資額度和領域。2012年4月8日,經國務院批准,中國證監會、中國人民銀行及國家外匯管理局決定新增合格境外機構投資者(QFII)投資額度500億美元,總投資額度達到800億美元。同時,增加人民幣合格境外機構投資者(RQFII)投資額度500億元人民幣。三是允許合格的境外機構在境內發行人民幣債券。如今,按照國際貨幣基金組織劃分的43個資本項目中,受較多限制和嚴格管制的只有十幾項。當然,實現完全可兌換仍有待條件的創造。

註釋

[1]“外匯人民幣”,就字面上說,本幣而又外匯,這是一個頗為奇特的概念。但在特定條件下確曾存在過。1968年開始,我國曾一度強調在進出口貿易中推行使用人民幣計價結算。為適應這種需要,許多國家的銀行在中國銀行開立人民幣賬戶,通過賬戶辦理結算和支付。這種人民幣賬戶的資金來源:一是外國銀行用外匯買成的人民幣;二是我國進口所支付的貨款。所以,這種賬戶上的人民幣存款具有外匯性質。為區別於一般的國內企業、單位賬戶上的人民幣存款,通常把該賬戶上的人民幣稱為“外匯人民幣”。

第三節 匯率與匯率制度

匯率

簡言之,國與國之間貨幣折算的比率叫匯率(exchange rate)。匯率的表現形式是以一國貨幣單位所表示的另一國貨幣單位的“價格”,因此又稱匯價。一個國家通常要與許多國家發生貿易、非貿易等交往,所以,一國貨幣對許多種貨幣都要有一個匯率。不過,其中起主要作用的是對美元、歐元、日元等貨幣的匯率。

由於不只是國家有自己的貨幣,包括數國的區域(如歐元區)和非國家的地區(如中國香港)也有自己的貨幣,所以匯率還應有精確的界說。這屬於更專業的領域。在本書中,把匯率粗略地理解為各種——不管是國家的、區域的、地區的——貨幣相互之間的折算比率或許就夠用了。

匯率牌價表

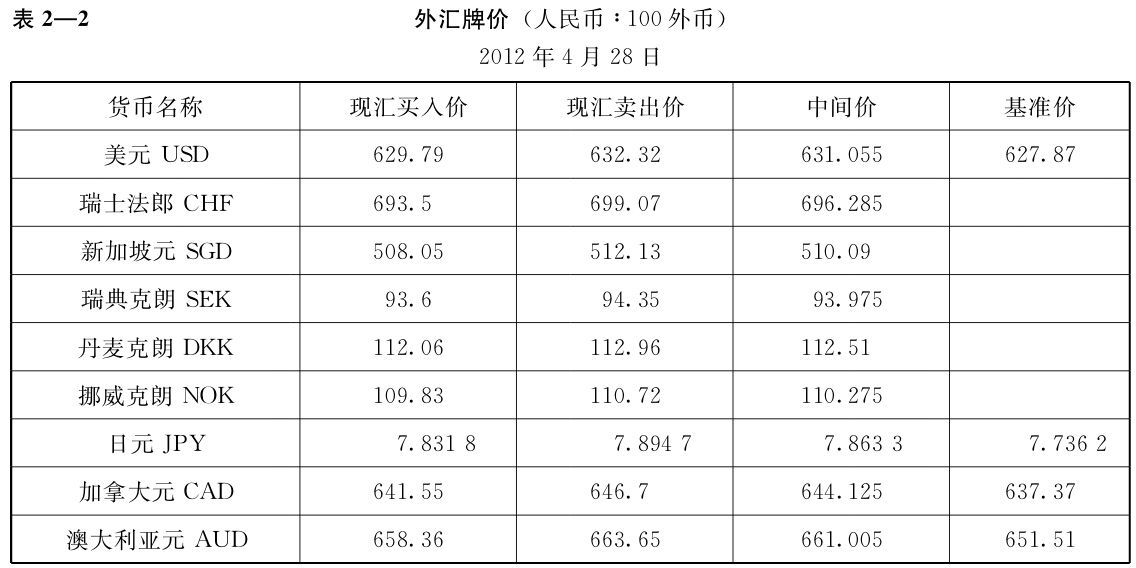

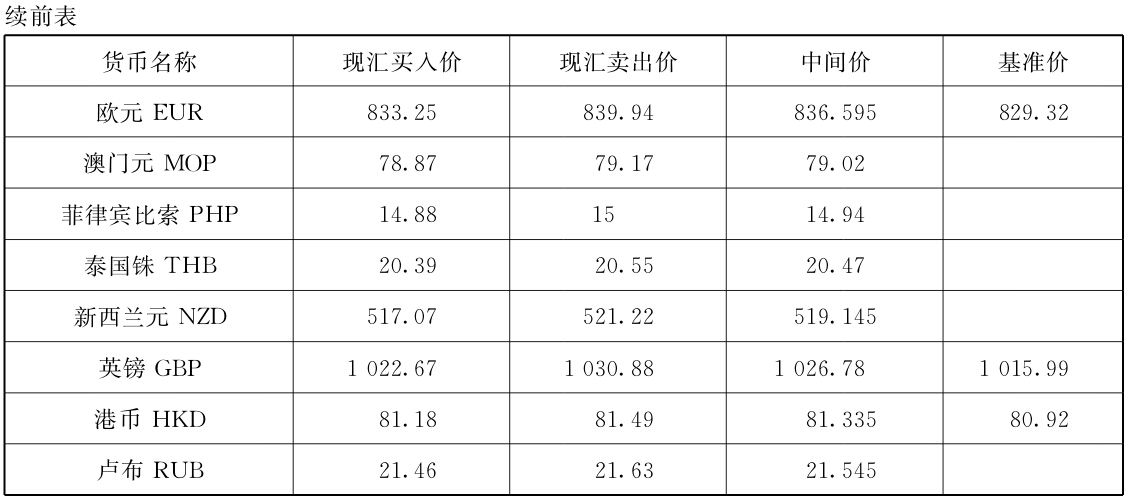

世界各地,在銀行、空港、車站、碼頭、旅店、商場等地,幾乎到處可以看到匯率牌價(posted price)表。

從表2—2可以看到,銀行買入某種外幣100個單位要付出多少元人民幣;銀行賣出某種外幣100個單位要收取多少元人民幣。這就是人民幣對各種外幣的兌換比價。

由於匯率是變動的,所以匯率牌價表均明確標明日期。

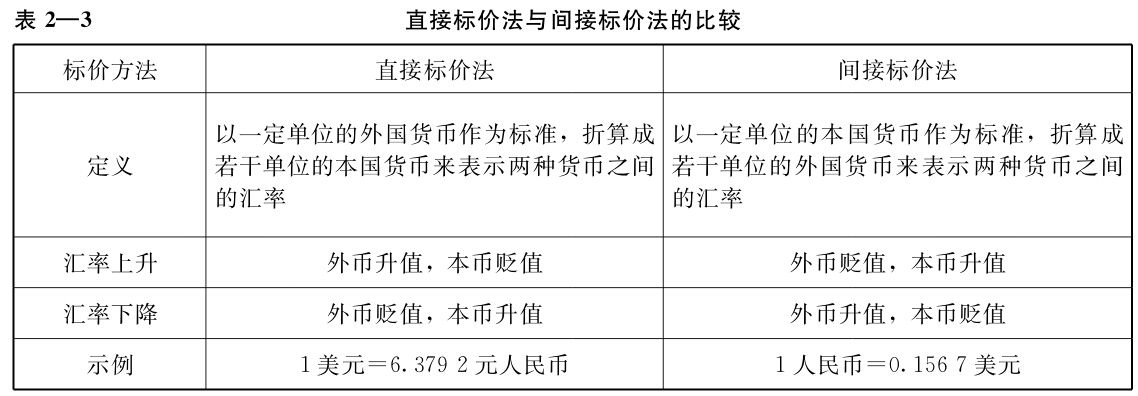

直接標價法與間接標價法

表2—2中的匯率,其表示方法叫直接標價法(direct quotation),即對一定基數(1或100等)的外國貨幣單位,用相當於多少本國貨幣單位來表示。目前,世界上多數國家都採用這種標價法。

與直接標價法相對的是間接標價法(indirect quotation)。這是以一定數量的本國貨幣單位為基準,用摺合成多少外國貨幣單位來表示。英國一直採用這一標價法,美國從1978年9月1日起也改用間接標價法。兩種標價法的差異如表2—3所示。

目前,國際各大金融中心多采用美元標價法,即以一定數量的美元為基準,計算應摺合成多少其他貨幣。其他貨幣間的匯率則可由它們對美元的匯率套算得出。這是因為美元是國際外匯市場上最主要的貨幣,交易量大,用美元標價法便於進行業務活動。

單一匯率與復匯率

在發達的市場經濟國家,存在的是由市場機制形成的單一匯率(unitary exchange rate),即不論外匯的用途如何,匯率都是相同的。

復匯率,也叫多重匯率(multiple exchange rate),是指外匯管理當局根據不同情況和需要制定兩種或兩種以上的匯率。例如,分別對經常項目的貿易和非貿易交易,對貿易中的出口和進口,對不同種類的貿易和非貿易,規定不同的匯率。

復匯率是外匯管制的產物。我國在出現外匯調劑市場匯率之前,即實施完全的官定匯率時,一直是實施復匯率制。復匯率可以體現政府對不同的國際經貿活動實行區別對待的政策意圖。但是,復匯率扭曲了匯率形成機制,不利於企業之間的公平競爭,容易引發別國的非議和報復,影響正常的國際經濟合作。

官方匯率、市場匯率、黑市匯率

不實施外匯管制,匯率是通過市場機制形成的,就會存在單一的市場匯率(market exchange rate)。徹底全面的外匯管制,則只有官方匯率(official exchange rate)。部分管制、部分放開,則是官方匯率與市場匯率並存;至於以哪種匯率為主,則要視“管制”與“放開”孰為主導。通常,只有在管制為主的情況下,才有並存的局面;如果市場已經為主,管制也就難以維持了。我國在1994年外匯改革之前,有幾年就是官方匯率為主,外匯調劑市場的匯率為輔。

匯率的黑市(black market)是在任何情況下都存在的。嚴厲的管制,必然逼出黑市;但如計劃體制下的管制,由於外匯的來源與去路高度集中,黑市的規模終歸有限。完全市場經濟中也有黑市,如在洗黑錢的過程中一些外匯交易也是不能公開進行的。黑市匯率成為影響經濟進程的不可忽視的因素,主要是出現在這兩極之間,特別是發生在近十幾年間的經濟轉軌的國家之中。嚴重時,一方面是官方匯率嚴重脫離經濟生活實際,另一方面則一時還沒有培育出規範的市場匯率形成機制,這時黑市匯率完全可以在調節外匯交易中居主導地位。

浮動匯率與固定匯率

匯率制度,曾經粗略地分為兩類:固定匯率(fixed exchange rate)和浮動匯率(floating exchange rate)。

固定匯率,是第二次世界大戰後較長時期所實行的一種匯率制度。當時許多資本主義國家參加國際貨幣基金組織(IMF),該組織規定:美元與黃金掛鉤,其他國家貨幣與美元掛鉤,並與美元建立固定比價;有關國家貨幣匯率只能在一定幅度內波動,超過規定的上、下限,該國中央銀行有義務進行干預,使匯價保持在規定的幅度之內。

浮動匯率制度則是在1971年和1973年美元連續兩次貶值,固定匯率制度難以繼續維持之後,多數資本主義國家改行的一種制度。其基本點是:各國對匯價波動不加限制,聽任其隨市場供求關係的變化而漲跌;各國中央銀行只是根據需要,自由選擇是否進行干預以及把匯價維持在什麼樣的水平上。在實際經濟生活中,政府對於匯率通常或多或少會加以適度調節,不進行任何有目的的干預是少見的。干預方式可以是直接參與外匯市場活動、進行外匯買賣,也可以是通過調整國內利率水平等手段進行間接調節。這類情況被稱為管理浮動(managed float)。

那時,在介乎固定匯率與浮動匯率之間還有一種聯合浮動匯率制度。1973年,西歐“共同市場”的六個成員國實行聯合浮動,即成員國貨幣之間實行固定匯率,對相互間匯率波動的幅度規定不得超過的上下限,而對成員國之外的其他貨幣的匯率則實行自由浮動。

還有一些發展中國家,由於自己經濟實力的限制,無法使本國貨幣保持穩定的匯率水平,而採用一種釘住匯率制度(pegged exchange rate regime)。這就是把本國貨幣與本國主要貿易伙伴國的貨幣確定一個固定的比價,隨著某一種或幾種貨幣進行浮動。

在20世紀70年代之後的發展過程中,匯率制度的演變五光十色。1999年以來,IMF對世界各國的匯率安排作了如下分類:

(1)無法定貨幣的匯率安排,具體指類如實施歐元幣制的國家以及根本無自己法定貨幣的國家和地區。

(2)貨幣局制度。

(3)其他常規的固定釘住(fixed peg)匯率安排;名義是管理浮動而實際釘得很死的匯率制也視為固定釘住匯率。

(4)在水平帶內的釘住(pegged within horizontal bands)。

(5)爬行釘住(crawling peg)。

(6)爬行帶內的浮動。

(7)不事先公佈干預途徑的管理浮動。

(8)獨立浮動。

第四節 匯率與幣值、匯率與利率

貨幣的對內價值與對外價值

幣值是一個常用的概念,泛指貨幣具有的購買能力。在第一章指出,它相當於物價指數的倒數。在引入匯率概念後,我們看到,一國貨幣的幣值還可以用另一國的貨幣來表示。前者習慣上稱為貨幣的對內價值(internal value of exchange),後者習慣上稱為貨幣的對外價值(external value of exchange)。

從理論上說,兩種貨幣之所以能相互兌換,在於具有共同的基礎,即它們分別作為貨幣都有其流通、行使的領域,在這個領域中可用以購買、用以支付。換言之,不同種的貨幣,由於均具有其對內價值這個同一的、可比的基礎,所以才能相互兌換,才有決定兌換比率的依據。這涉及“購買力平價”理論,下一節將作討論。

同時,外匯作為外匯市場上的一種商品,存在著由於種種原因而引起的供求對比變化。一種貨幣,當其在外匯市場上對某種或某些種其他貨幣處於供不應求的局面時會升值,即可用相對較少的量換入在此之前同等數量的某種或某些種其他貨幣;反之,當一種貨幣在外匯市場上對某種或某些種其他貨幣處於供過於求的局面時會貶值,即只有用相對較多的量才能換入在此之前同等數量的某種或某些種其他貨幣。簡言之,外匯供求對比的波動必然引起匯率的相應波動。至於解釋外匯供求對比變動原因的理論更為多樣,也將在下一節討論。

不同種貨幣有可比的基礎,而不可避免的供求變動又使匯率不僅僅決定於貨幣對內價值這個唯一的因素。這就導致一國貨幣對內價值與對外價值可能在較長時期有較大幅度的偏離。

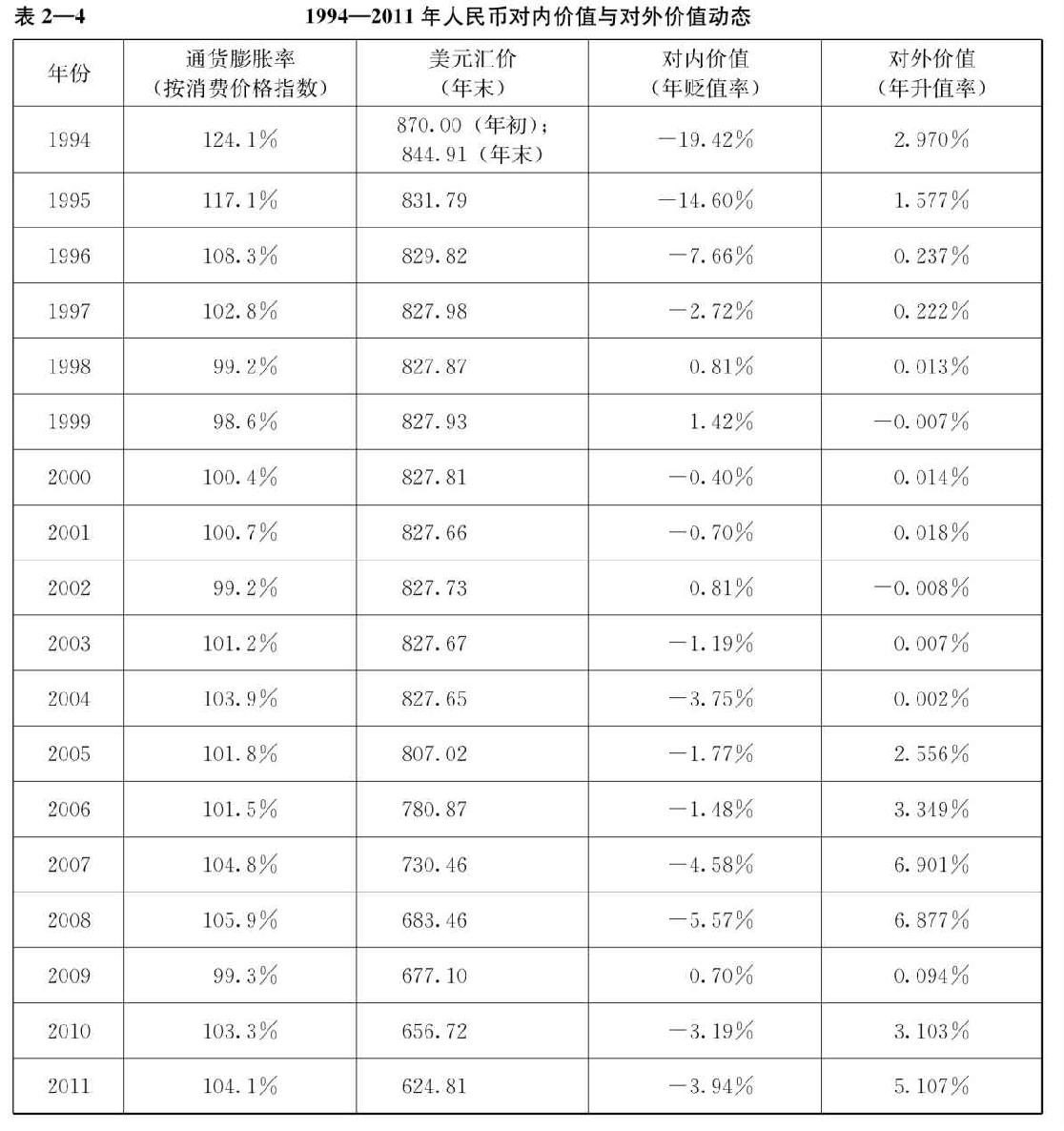

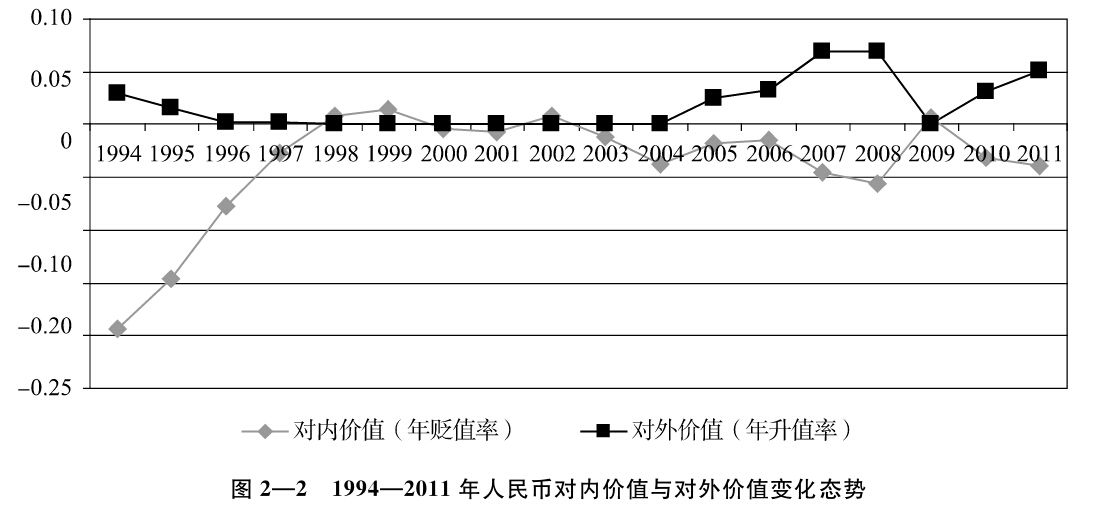

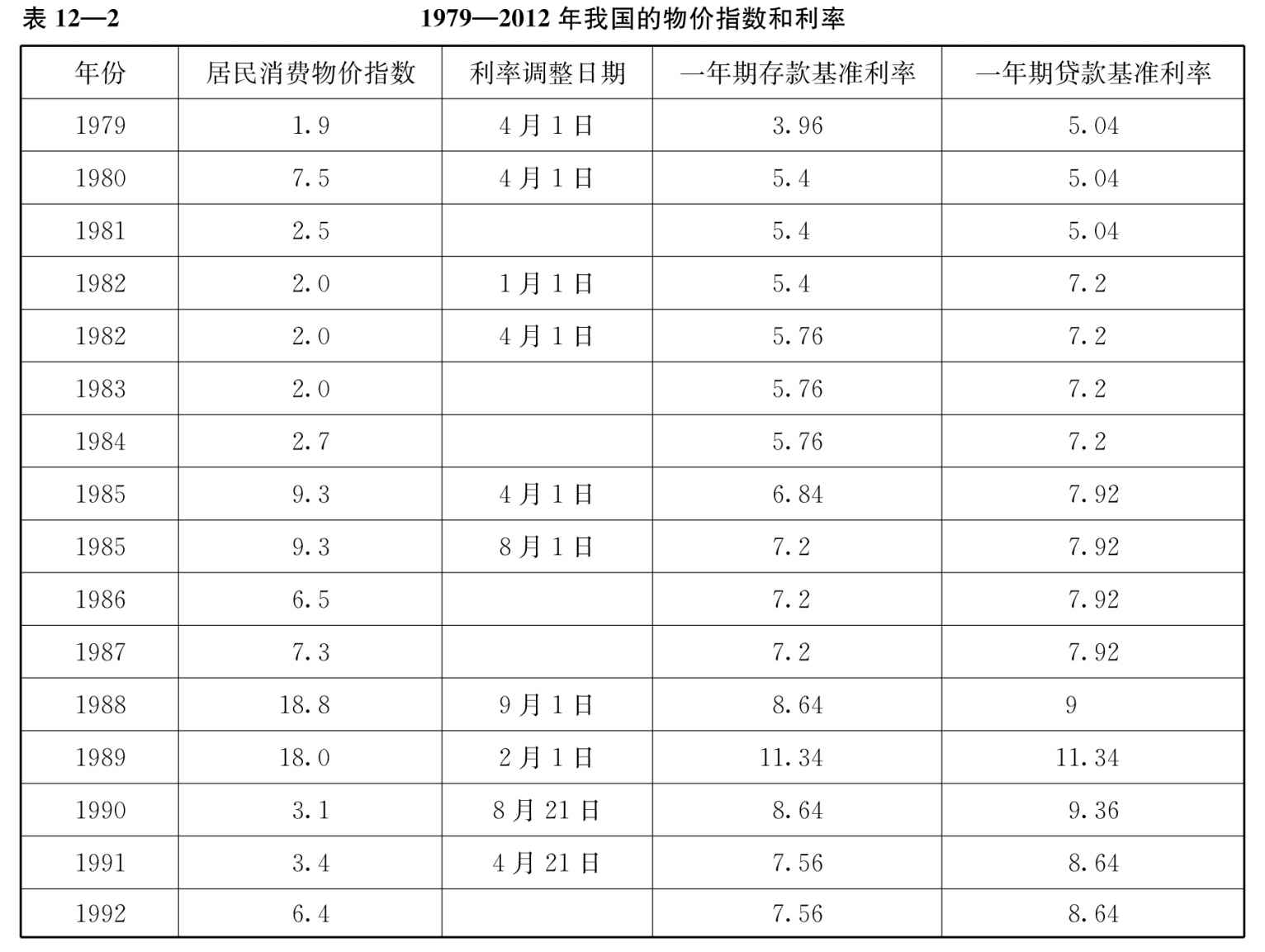

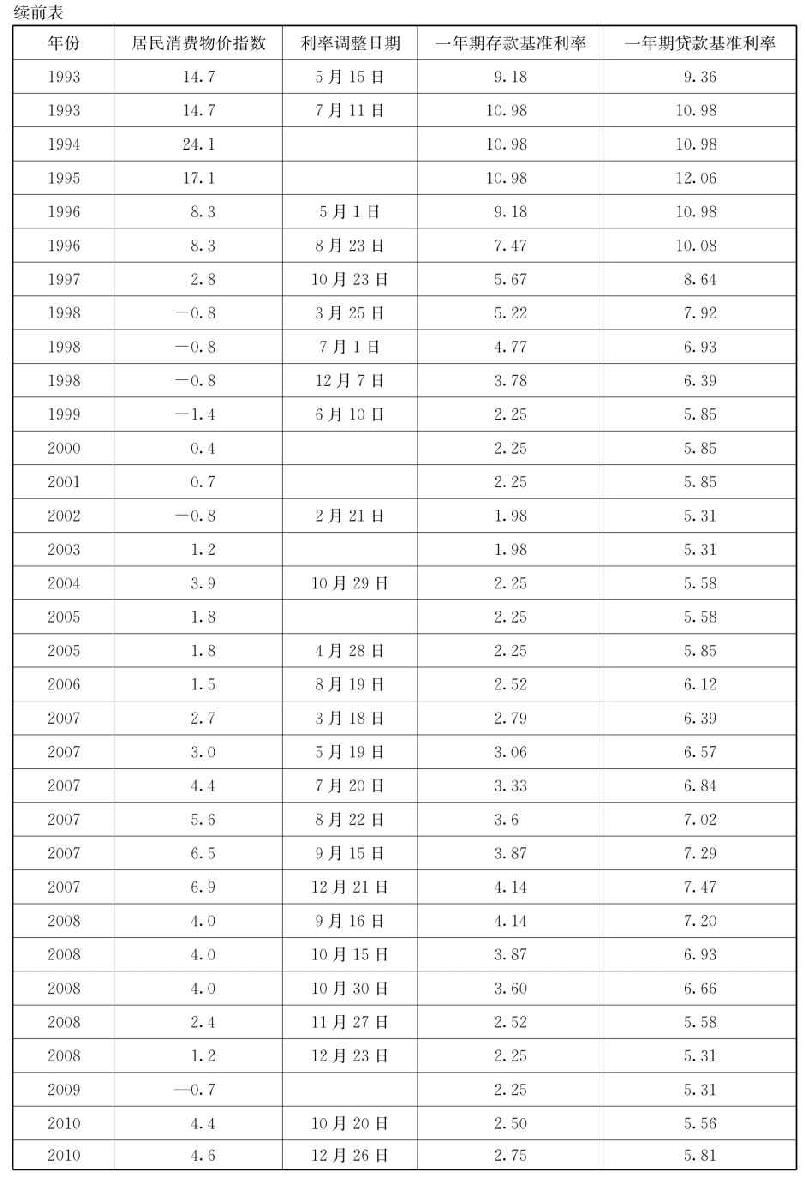

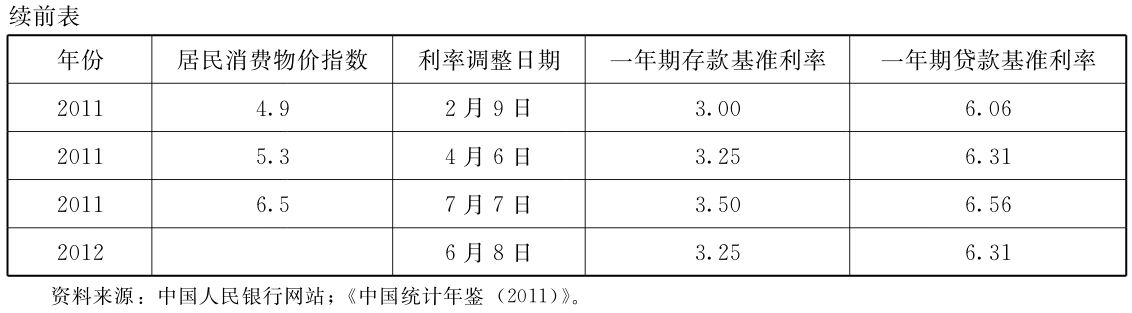

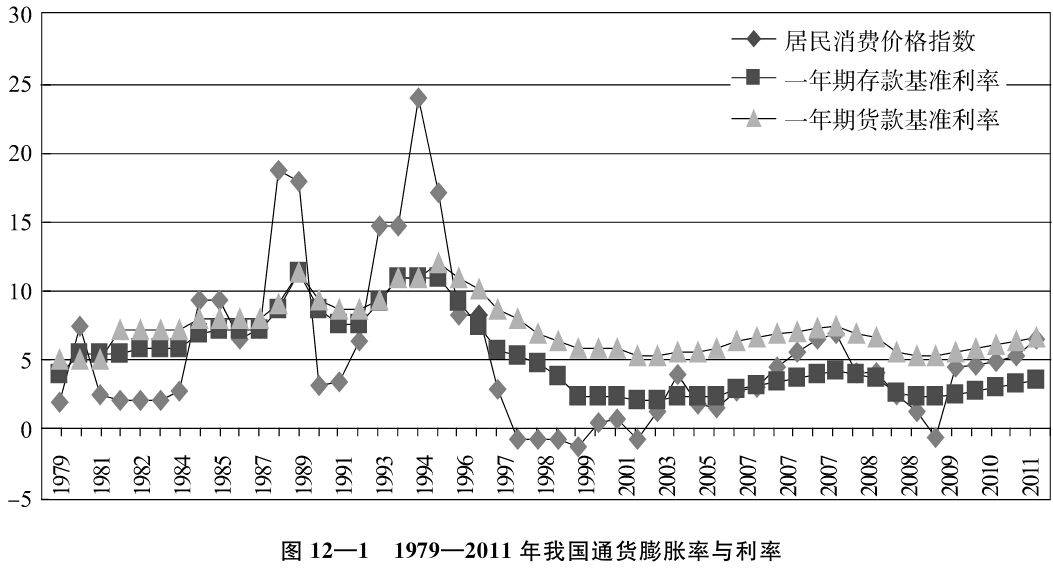

在我國,1994—1997年以及2004年、2007年、2010年以來,一方面是較為嚴峻的通貨膨脹,人民幣對內明顯貶值;與此同時,人民幣在對外幣的關係中卻持續受到升值壓力,造成了一種價值的背離,見表2—4、圖2—2。

資料來源:《中國統計年鑑(2012)》,國家外匯管理局網站。

在美國,20世紀80年代初的經濟運行亦呈現高通貨膨脹與高匯率並存的態勢。20世紀80年代中期,英鎊同樣經歷過國內貶值而對外“虛胖”的反差。

所以,單純以貨幣的對內價值為依據觀察其對外匯價,有其侷限之處。當然,貨幣價值長期的內外嚴重偏離,往往都有深刻的經濟背景和制度背景。至於它將產生的重大宏觀經濟影響,則需另作探討。

名義匯率與實際匯率

這是與通貨膨脹——當然也應包括通貨緊縮——相聯繫的一對概念。

顯然,在黃金退出流通特別是非貨幣化之後,名義匯率(nominal exchange rate)與實際匯率(real exchange rate)的區分是極為相對的。設兩種貨幣均無通貨膨脹的背景,這時它們之間的匯率自可視為實際匯率。假如一種貨幣由於通貨膨脹而對內貶值,或兩種貨幣均由於通貨膨脹而對內貶值但貶值的程度不一樣,由此引起的變化了的匯率,稱之為名義匯率也順理成章。然而,在近幾十年的實際生活中,無通貨膨脹(包括無通貨緊縮)的設定,毋寧說用於理論分析的意義大於實際意義。

從實際分析的角度,有用的是相對於某一時點,測算通貨膨脹對匯率變動的影響程度。

匯率與利率

在開放經濟條件下,不論實行哪種匯率制,匯率與利率都存在緊密的聯繫。

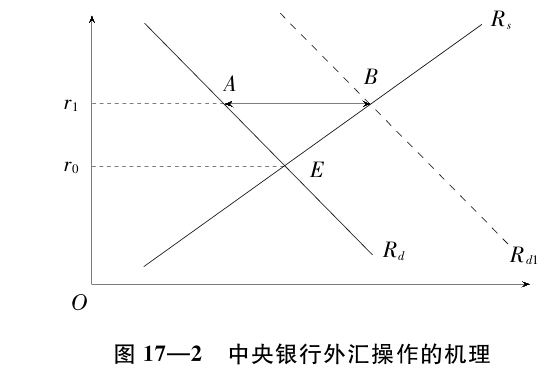

當兩個對外開放的市場經濟國家,如果利率水平有差別,貨幣資本就會從利率水平偏低的國家流向利率水平偏高的國家。只要兩方面的日拆利率水平有0.01‰的差別,把10億美元轉移到利率高的國家,每天在利息收入方面就有1萬美元的進賬。當然要有費用支出。但在當今,大額的資金轉移是既便利又便宜的。如果利率真的引起大量資本在國際轉移,外國資本流入的國家,外匯供過於求,本幣升值;本國資本流出的國家,外匯供不應求,本幣貶值。匯率波動則有可能影響經濟。如實施的是釘住匯率,那就要貨幣當局調節外匯供求。但對此並非任何時候都有足夠的力量給予保證。所以,實施釘住匯率的國家和地區,在利率上只能跟著釘住貨幣的那個國家的利率水平走。這涉及宏觀平衡的問題,在第三篇還要論及。

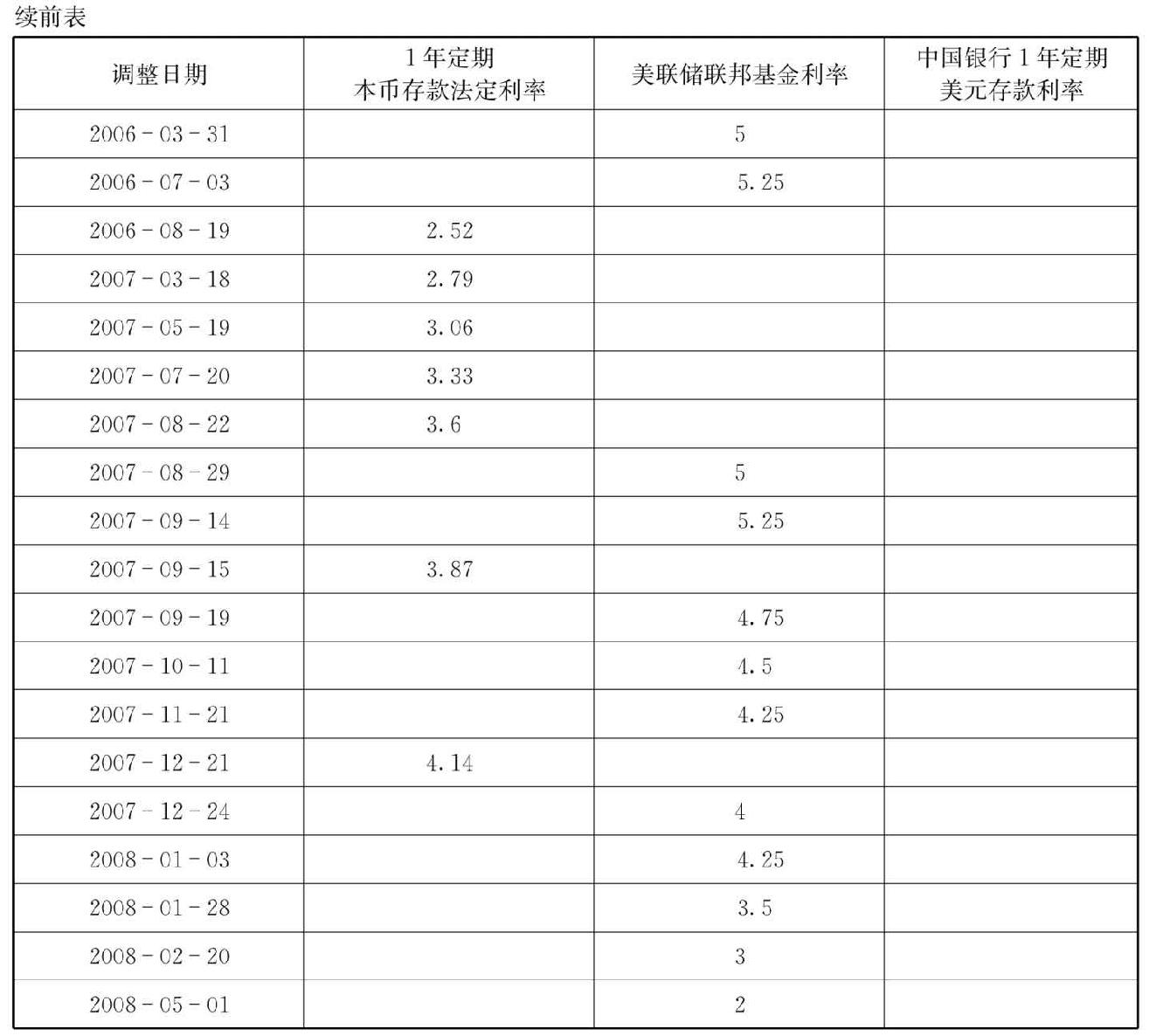

實行外匯管制,是可以隔開利率與匯率的聯繫的,但必須是最嚴厲的管制。只要留有通道,不論是合法的還是非法的,它們之間的聯繫就可顯現。以我國2004—2008年的情況為例,由於連續多年的通貨緊縮,人民幣存款利率一直維持在2.25%的低水平上。而同一時期,美國聯邦基金利率一路上升,2006年7月竟上升到5.25%。相應地,中國的銀行外幣存款利率也不得不跟隨調高。此時,人民幣存款利率低於美元基準利率整整3個百分點。隨著2007年我國國內通貨膨脹的出現,人民幣利率開始逐漸上調,並遠遠超過聯邦基金利率的水平。從表2—5可明顯看出,同在中國境內,人民幣存款利率與外幣存款利率的走勢頗不一致:人民幣存款利率的變動直接受中國通貨緊縮與通貨膨脹的形勢所制約,而國內外幣存款利率的變動與外國的利率走勢直接相關。

中國的銀行之所以不得不把外幣存款利率維持在一個高的水平上,最明顯的原因就是,若不如此,中國的居民就不會願意把外匯存入中國的銀行。更重要的是,近年來,人民幣一直存在升值的壓力。升值預期本身就會引起套利行為,如果外幣存款利率與人民幣存款利率又存在明顯的差異,即存在人民幣與美元的利率倒掛問題,則會加重套利的衝動。在不存在資本管制的條件下,會引起國際資本大量進入我國,將對匯率的穩定乃至經濟的穩定產生衝擊。這也是我國實現人民幣資本項目可兌換的重要制約因素。

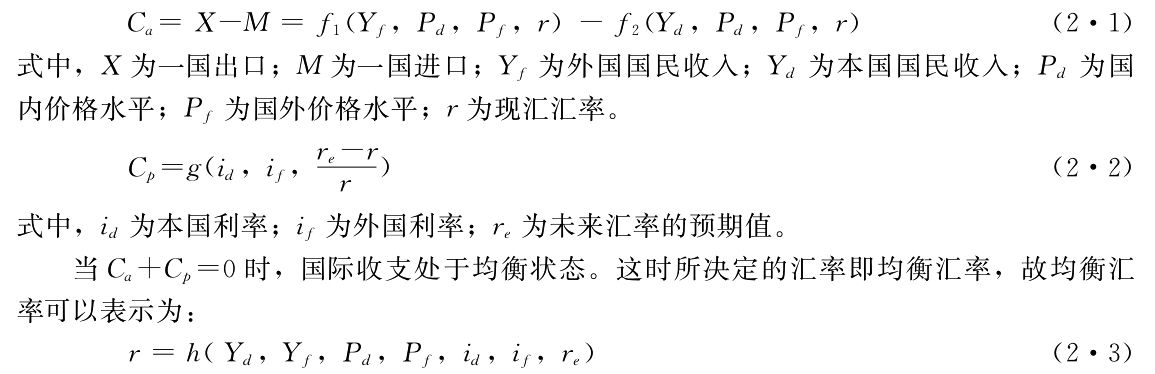

第五節 匯率的決定

匯率決定,是匯率理論中的核心問題,也是一個極為複雜的問題。不少西方經濟學者從各種不同角度加以分析說明,形成多種學說。

以金鑄幣流通為背景的匯率決定理論

金鑄幣流通的背景早已不存在了,在這樣背景下的匯率理論,其具體論斷已無意義,但考察這一問題的思路到今天還是概莫能廢的。

首先是考察可比的基礎。兩種鑄幣之所以可比,是由於都由金所鑄成:把兩種鑄幣所含的金量加以比較,是極容易算出比例來的。這個比例叫鑄幣平價(mint parity)或金平價(gold parity)。比如,在1929—1933年世界大危機之前,英鎊所含金量是113喱(合0.648克),美元的含金量是23.22喱,所以英鎊與美元的鑄幣平價是:

1英鎊=4.8665美元

鑄幣不存在了,金不再是可比的基礎。但“可比”依然是根本性的要求,否則,匯率也無從存在。

其次是考察外匯的供求。是外匯供求使匯率離開鑄幣平價而波動;要預測匯率波動的趨向,毋寧說首要的是剖析外匯供求的走勢。直到今天,無論多麼高深的匯率理論也擺脫不了外匯供不應求決定本幣承受對外貶值壓力和外匯供過於求決定本幣承受對外升值壓力這一基本判斷。

再次是考察制約匯率波動幅度的因素。

在鑄幣流通時,人們在國際交往中也不是直接在國家之間用運送沉重的鑄幣或金塊履行支付義務。由於外匯,如本章一開始再次解釋界說時所指出的,主要體現為外幣的債權債務,所以講外匯供求實際是指外幣債權與外幣債務的供求。當這樣的供求所引起的匯率波動超過一定幅度時,貴金屬鑄幣流通本身的制約機制就會起作用。

在結清國家間的應收應付時,不用金鑄幣或金塊而用債權債務的轉移,是因為費用低得多:用鑄幣,有運送費用,有熔化為金塊和再鑄造的費用,而債權債務憑證的傳遞只需郵遞費用、電報電話費用之類。此外,還有債權債務憑證的傳遞所需的時間省得多,安全保障大得多等等。但如果匯率的波動過大,以致超過運送和熔鑄貴金屬所可能節省的費用,那麼就不會再去購買外匯。所以,以金本位為背景,論證了黃金輸送點(gold transport point)的規律,即匯率波動的範圍不超過:

鑄幣平價±輸送黃金相關的費用

上面舉例,金本位時英鎊與美元的鑄幣平價是1英鎊=4.8665美元。如果直接運送黃金的費用是1%,即運送1英鎊黃金的費用是0.0487美元(=4.8665×1%),那麼如果英鎊升值、美元貶值,匯率超過1英鎊=4.9152美元(=4.8665+0.0487),美國付款人就不會去買英鎊外匯而寧願向英國運送黃金;如果英鎊貶值、美元升值,匯率跌到1英鎊=4.8178美元(=4.8665-0.0487)之下,英國付款人就不會去買美元外匯而寧願向美國運送黃金。

黃金輸送點的理論早已失去了現實意義,但制約匯率波動的問題,如不存在黃金流通條件下經濟過程本身是否依然存在自我制約的因素,如對匯率的強制行政管制如何評價,如貨幣當局的市場干預可能取得怎樣的效果,如此等等,都還是具有重要理論與實踐意義的課題。

國際借貸說

國際借貸說(theory of international indebtedness),也稱國際收支說,是在金本位制度盛行時期流行的一種闡釋外匯供求與匯率形成的理論。該學說由英國銀行家G.L.戈森所提出。他認為,外匯匯率變動系由外匯供求對比變動所引起,而外匯供求狀況又取決於由國際商品進出口和資本流動所引起的債權債務關係。在國際債權債務關係中,主要是一定時期之內需要及時支付的流動債權債務才影響該時期的外匯供求狀況。當一國的流動債權(current claim),即外匯應收,多於流動負債(current liability),即外匯應付時,外匯的供給大於需求,因而外匯匯率下跌;當一國的流動負債多於流動債權時,外匯的需求大於供給,因而外匯匯率上升。這一學說中的所謂的國際債權債務,實際是指國際收支,因而又稱國際收支說(theory of balance payment)。這一學說探討了國際收支對匯率變動的影響,但是未觸及匯率決定的基礎,也沒有分析影響匯率變動的其他一些重要因素。

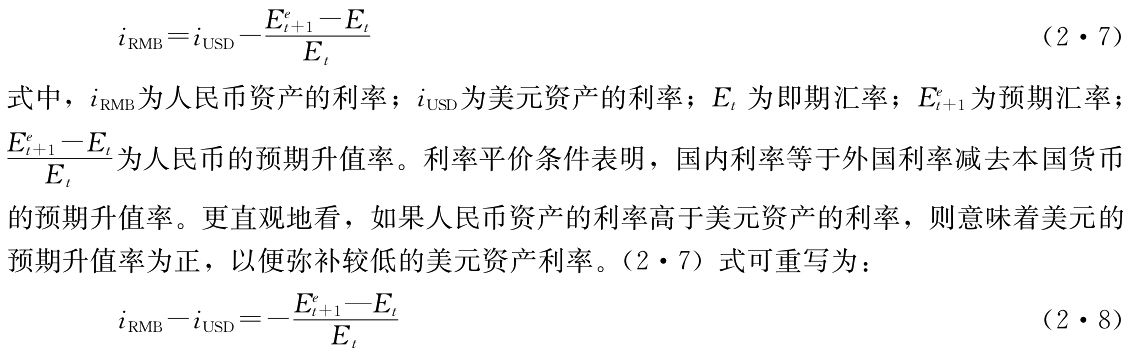

這個函數式說明,均衡匯率是由國內外國民收入、國內外價格水平、國內外利率水平以及人們對未來匯率的預期值等因素綜合決定的。

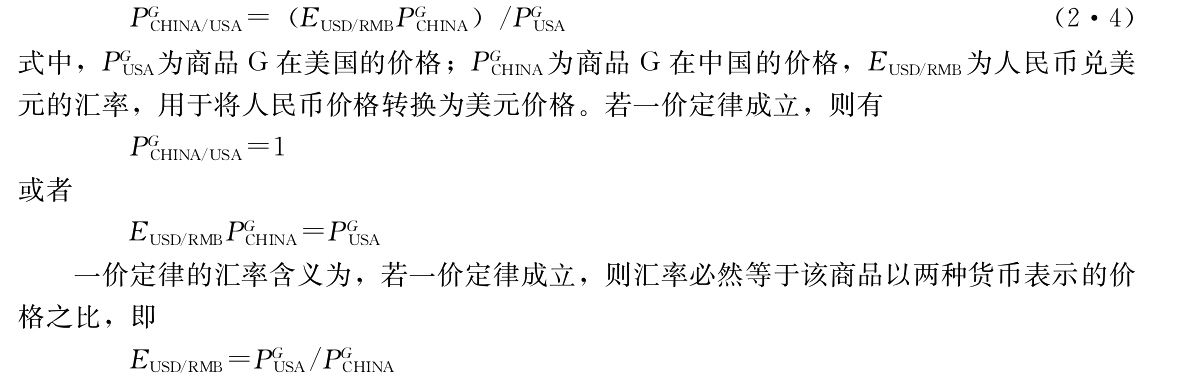

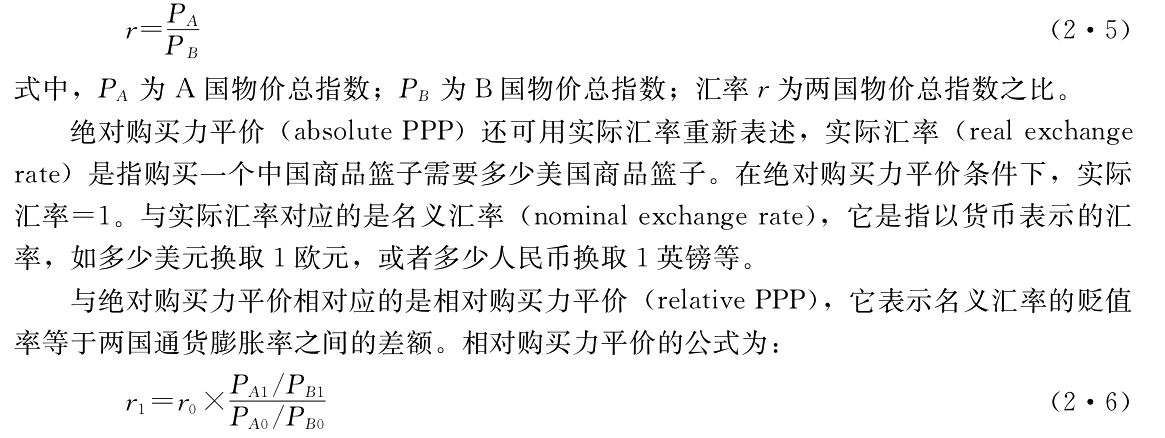

一價定律