e5 黄達 金融學 v3

第二節 證券價值評估

證券價值評估及其思路

有價證券的價格隨行就市,似乎變幻無常,但無論怎樣變化,均會圍繞其內在價值形成有規律的變化區間。如果某證券的市場價格低於其內在價值,就可以立即買進,在價格迴歸到內在價值時拋出,獲取價差收入;如果價格已經遠遠高出內在價值,則應立即拋出,實現利潤。因此,瞭解證券的內在價值,也就是證券的價值評估(evaluation),對於制定正確的投資方案是十分重要的。

內在價值的概念,在第十二章已經提到過,它並不等於實物資產的賬面值。債券,其本身並無對應的實物資產。股票,有其對應的實物資產,但具有同樣估值金額的實物資產絕不等於對應的股票有同等的內在價值。比如實物資產估值同等的兩個公司,一個極具發展前景,一個呈現衰退的跡象,人們是不會認為它們的股票具有同等內在價值的。

一個被普遍使用的估計內在價值的方法是對該項投資形成的未來收益進行折現值的計算,即現金流貼現法。這種方法的基本理念是,既然投資的目的是為了在未來取得投資收益,那麼,未來可能形成收益的多少就在本質上決定了投資對象的內在價值高低。從這樣的理念出發,採用適當的貼現率,就可以計算出該投資品的當前價值。

用現金流貼現法計算證券價值包括如下三步:第一,估計投資對象的未來現金流量;第二,選擇可以準確反映投資風險的貼現率;第三,根據投資期限對現金流進行貼現。

債券價值評估

如果投資的對象是債券,估計未來現金流的工作相對簡單一些。因為多數債券的票面利率是固定的,只需要按照固定的利率計算定期支付的利息即可。如果買進債券以後一直保持到債券期滿,最後一期的現金流就是利息加上債券面值。需要費些時間的是確定適當的貼現率。一般債券的貼現率根據債券的信用等級確定。因此,信用評級在債券價值確定的過程中尤為重要。如果知道了債券的未來現金流、債券的貼現率以及持有期限,就有了計算債券價值的公式。

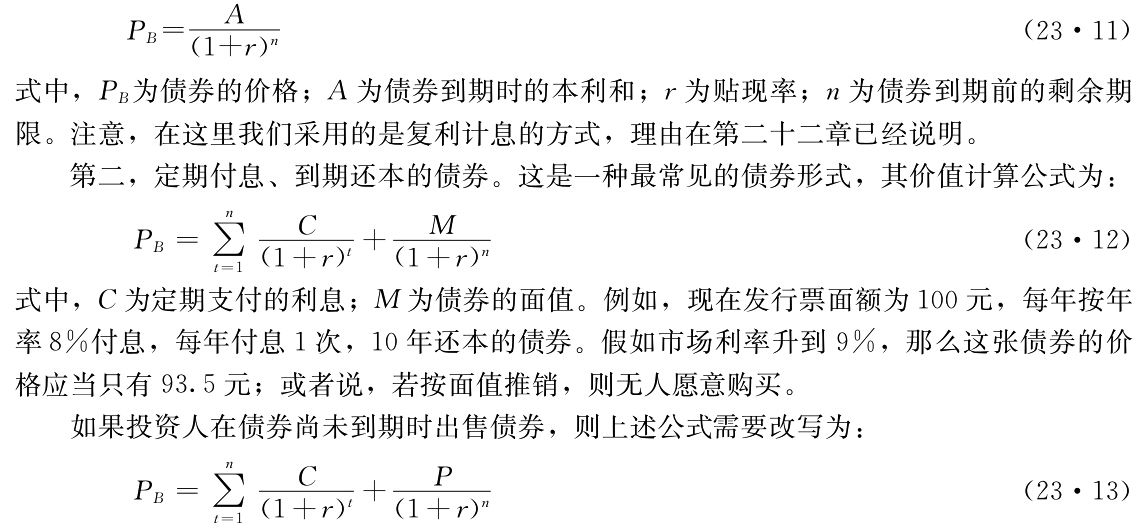

根據未來現金流的不同,債券的價值計算公式有以下幾種:

第一,到期一次性支付本息的債券。其價值計算公式為:

式中,P為出售債券時的價格。使用這個公式時,困難在於估計未來出售債券時的價格。

第三,定期付息、沒有到期日的債券。這種債券也稱永久性債券。對持有人來說,這類債券意味著永久性的定期收入。在票面利率固定的情況下,每期的現金流是同樣的。其價格計算式可以寫成:

從債券價值的計算公式中可以看到,影響債券價格波動的因素主要是貼現率,也就是利率的變化。當然,不同的期限,不同的票面利息率,也對債券價格變化產生影響。例如,期限越長、票面利息率越低的債券,其價格變化對利率變動越敏感。如果其他因素不變,債券的價格也會隨到期日的臨近逐漸地接近面值。

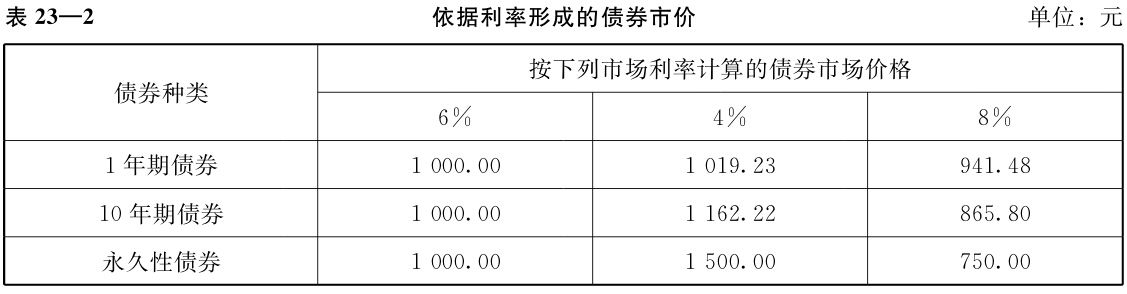

關於期限對於債券價格利率敏感性的影響,可以舉例看一下。假定有三種面值為1000元,年收入60元(即利率相當於6%)的債券,分別是1年期到期還本付息的債券、10年期每年付息到期還本的債券和無期限的永久性債券,在市場利率為4%、6%、8%時,它們的市場價格如表23—2所示。

在表23—2中,當市場利率與債券名義利率相等時,市場價格與面值一致;當市場利率下降時,債券市價上升幅度依償還期限的短長依次增大;當市場利率上升時,債券市價下降的幅度依償還期限的短長也依次增大。這表明證券的期限越長,其價格的利率敏感度就越大。因此,投資於長期的證券,其價格變動風險大於投資於短期證券。相應地,長期債券的利息率就要高一些,以補償投資者所承擔的風險。這體現了風險與收益相匹配的道理。

股票價值評估

如果投資的對象是股票,評估價值的工作複雜得多。股票不像債券,沒有償還期限;除優先股以外,普通股股票的收益不確定。因此,使用現金流貼現的方法評價股票價值需要做更多的工作。按照股票中優先股與普通股的區分,計算價值的公式不同。優先股沒有到期日,持有人可以定期取得固定的股票紅利。在這個意義上,優先股與永久性債券是一樣的。因此,優先股的價值計算公式完全可以等同於永久性債券的計算公式(23·14)。

對於普通股股票,計算價值的關鍵之一是估計未來的現金股票分紅——這是投資人預期可以得到的未來收益。普通股股票價值的一般計算公式是:

式中,Dt為第t期的現金紅利。

普通股的分紅,並不排除連年紅利金額大體不變的情況。假如存在這樣的情況,其價值的計算公式等同於優先股。然而,這種情況絕非必然。如果紅利的分派呈現等比遞增的態勢,以g代表增速,即依次的Dt是等比遞增級數:D1=D0(1+g),D2=D1(1+g),D3=D2(1+g),…,則計算公式應是:

企業的盈利,在其發展過程中,不會是一成不變的格局,如不會是永遠持平、永遠遞增或永遠遞減。因而,持有剩餘要求權的股東可以分得的現金紅利也不會是一成不變的格局。比如處於創業期和增長期的企業,利潤都會處於增速狀態,但卻有別:一般來說,處於創業期和增長期的企業利潤增速不穩定,但增速比較高。進入成熟期以後,增長速度會降下來,但增速趨於穩定。根據企業在不同壽命期的利潤以及紅利有不同增長速度的判斷,提出了紅利分階段增長模型,即按照不同的紅利增長速度分別計算各階段的股票價值,然後彙總。如果以PS1表示按較快增速所計算出來的創業期和增長期的股票價值,以PS2表示按增速趨緩並趨於平穩所計算出來的成熟期的股票價值,那麼,股票的價值就是:

用這樣一個公式評價普通股股票價值時,除需要估計股利增長速度外,如何確定貼現率這個參數也極為關鍵。貼現率必須是能夠充分反映投資風險的利率。這就是說,需要對投資的風險進行評價。

市盈率

在評價股票價值時,除了現金流貼現方法以外,還有一種相對簡單的方法——市盈率(price-earning ratio)方法。所謂市盈率,是股票的市場價格與每股盈利的比值。如果能夠找到一個可以參照的合理的市盈率,用它乘以股票的預期盈利,就可以很快地計算出股票的價值。其計算公式是:

用市盈率的方法估計股票價值的關鍵是要找到合適的市盈率。一般是選擇有基本相同盈利能力和增長潛力的同行業上市公司的市盈率,經過適當調整後,作為計算依據。當股票市場價格過高,有很大泡沫時,需要作向下的調整;反之,則要作向上的調整。

由於市盈率在相當程度上反映著股票價格與其盈利能力的偏離程度,所以對於投資人來說,可用以指導投資。如果市盈率太高,可能意味股票的價格較大地高於價值。在這種情況下,就需要賣出手中持有的股票,或不購買這種股票。如果市盈率太低,可能意味著股票的價值被低估,則正是投資的好時機。但是,以上判斷並不絕對。因為高市盈率還可能意味股票收益有很好的增長潛力,投資人對股票特別看好;低市盈率可能意味股票的未來收益前景不好,投資人對股票不看好。

有時候,證券的監管部門也十分關注市盈率的高低。如果市場的平均市盈率太高,政府可能得出市場泡沫過大的判斷,然後採取一定的措施幫助消除泡沫。

將我國的市盈率與外國的比較,明顯偏高。但由於我國目前上市公司正處於股權分置改革過程之中,再加上其他一些不可比的因素,簡單對比難以得出正確的判斷。