e5 黄達 金融學 v3

第二十三章 資產組合與資產定價

第一節 風險與資產組合

金融市場上的風險

一般的理解,所謂風險,就是未來結果的不確定性。不確定程度越高,風險就越大。對風險的另一種理解是,未來出現壞結果(如損失)的可能性。

金融市場上的風險可以大致分為市場風險、信用風險、流動性風險、操作風險、法律風險和政策風險,此外還有道德風險。

市場風險(market risk)是指由基礎金融變量,如利率、匯率、股票價格、通貨膨脹率等方面的變動所引起的金融資產或負債的市場價值變化會給投資者帶來損失的可能性。經濟學家和金融分析家亨利·考夫曼曾經這樣描述利率的變化幅度加大對於金融世界的擾動從而對金融市場和實際經濟影響的演變過程[1]:

當我1962年加入所羅門兄弟公司時,金融生活平靜而緩慢地進行著。利率沒有像今天這樣成為全國注意力的焦點……日常的金融交易按照傳統方式進行。……一些為數不多的機構投資者在固定利率下從事投資,他們使用的分析技術相當簡單。債券和股票投資者各行其是。只有一小部分華爾街人跟蹤聯邦儲備和財政部每日、每週的業務活動,貨幣供應量的波動只受到少數學術界人士的注視,實幹家則漠然視之。……1962年,金融交易的漲落使3個月期國債收益率在2.5%~3%之間、20年期政府債券收益率在4%~4.5%之間波動,銀行優惠貸款利率則保持在4.5%不變。1981年,國債收益率為17.8%,長期政府債券收益率為15.25%,優惠利率達21.5%。……利率的變化以及其他因素的變化,導致了傳統市場分析家未能預見的信用緊張和金融危機。……現在,金融市場已成為人們極為關注之地。以往的平靜不復存在,取而代之的是變動與不安。現在,債券投資者普遍使用複雜的、既包括國內也包括國外投資機會的風險收益矩陣分析,對中央銀行業務活動的監測和評價已由一個專業人員隊伍來進行。……現在,公司的主要金融官員也往往是公司董事會的成員。在公司的眼裡,資金的獲取和籌資條件已經變得與生產、銷售同等重要。居民在金融方面的頭腦也明顯比以前複雜多了。

信用風險(credit risk)是指交易對方不願意或者不能夠履行契約的責任,導致另一方資產損失的風險。由於其中一方信用等級下降,使持有金融資產方的資產貶值,也屬信用風險。比如,當企業信用等級下降時,它所發行的債券的市場價格會下降,債券投資人就會遭受損失。信用風險也包括主權風險(sovereign risk),如當某個交易對方因為所在國家實行外匯管制而不能履行責任之類的情況。

流動性風險(liquidity risk)有兩種含義:一種是由於市場的流動性不高,導致證券持有者無法及時變現而出現損失的風險。這種風險叫做市場或產品流動性風險(market/product liquidity risk)。另一種是金融交易者本身現金流出現困難,不得不提前低價變現金融資產時,可能將賬面損失變為實際損失的風險。這種風險叫做現金流風險(cash flow/funding risk)。

操作風險(operational risk)是指由於技術操作系統不完善、管理控制缺陷、欺詐或其他人為錯誤導致損失的可能性。比如,交易未能得到執行的執行風險(execution risk);工作人員蓄意隱瞞信息的欺詐風險(fraud risk);自然災害、不可抗力以及關鍵人物事故導致的風險等。

類如簽署的合同因不符合法律規定並從而造成損失的風險就是法律風險(legal risk)。法律風險還包括由於違反政府監管而遭受處罰的遵守與監管風險(compliance and regulatory risk)。比如,由於操縱市場、內幕交易而被處罰等。

政策風險(policy risk)是指貨幣當局的貨幣政策以及政府財政政策、對內對外經濟政策乃至政治、外交、軍事等政策的變動,可能給投資者帶來的風險。

道德風險

在對風險的討論中,道德風險(moral hazard,又譯為“道德公害”)特別吸引人們關注。也許要提醒一句,道德風險的“風險”,英文是hazard,上面所說的各種風險的“風險”,卻是risk。

在文獻中經常看到的,在討論中經常聽到的,是信息不對稱、逆向選擇和道德風險這一串概念的組合。投資者和融資者,對信息的掌握是不對稱的:一般情況下,投資者對於所面對的融資需求有關情況的瞭解,不可能像融資者瞭解得那麼多。即使融資者合乎規範地提供了應該提供的所有信息的條件下也會如此。

逆向選擇是由於事前的信息不對稱所導致的。如果在進行融資之前,融資者依靠自己在信息方面的優勢,對融資的發佈和論證有所誇大或隱瞞,就會加大投資者的風險。面對這種情況,投資者會採取相應的保護措施,而這會提高融資的門檻和交易成本,並迫使那些風險較小的融資者退出市場,從而進一步提高了投資者的風險並迫使其採取更加嚴格的保護措施。雙方重複博弈的最終結果,會不利於融資活動的良性發展,並有可能導致投融資市場規模的萎縮,而這是雙方都不願看到的。

道德風險是由於事後的信息不對稱造成的。在融資完成之後,如果融資者不按事先約定運用所融入的資金而去從事高風險的經濟活動,就會增大投資者所面臨的風險。對於那些具有固定收益的證券而言,情況尤其如此,因為投資者不能分享高風險經濟活動成功時的高收益,卻要蒙受其失敗時本金或利息不能歸還的損失。在這種情況下,投資者可能會做出少提供甚至不提供資金的決定。實際上,道德風險使用的範圍還要廣泛,後面還將提及。

道德風險是對可用“道德”原因所引出的hazard的一組問題的概括。至於其可能的經濟和金融結果則脫不出上述的市場風險、信用風險等risk的範圍之外。

關鍵是估量風險程度

一個最基本的常識是,只要投資,就必然冒風險。進行風險無所不在的金融投資尤其是如此。買股票,可能股票價格下跌,由於算計不周沒有及時出貨,眼見到手的利潤,瞬息之間,揮發了。做地產生意,可能一個細節沒有注意到,或發生了無論如何想象不到的事件,結果地價暴跌,虧得血本無歸。其實,就是不進行金融性的投資,比如老老實實開個雜貨店,也可能因為經營不善,或因為火災、地震或恐怖事件之類無法預料的事件而遭受嚴重損失。除非不投資,將錢嚴嚴實實地埋在地下或保存在哪家銀行的保險櫃中。但這也不能保證絕對沒有損失,通貨膨脹會使貨幣財富貶值。

當然,人們不會因為投資有風險就不去投資,只不過是選擇自己可以承受的風險項目投資罷了。一般來說,年輕人、敢於冒險的人、有錢的人承受風險的能力較強,會傾向於做高風險的投資。一旦成功,可以有高額回報。中老年人、小心謹慎的人、中低收入階層的人,承受風險的能力較低,傾向於做謹慎型投資。當然,投資的回報也會低些。

問題是要想辦法估計投資對象的風險程度,然後投資人才好根據對風險的承受能力和對收益的追求程度進行決策:從眾多投資機會中選出自己認為合意的項目投資。當然,在投資的過程中,投資人不會被動地等待風險降臨,比如會選擇某些避險的工具,將風險轉移出去。這時,金融衍生產品就派上了用場。

一些專業投資機構,專門為有不同風險規避程度的投資人,設計不同的投資品種。如投資基金中有收益型基金、成長型基金等等的區別。

總之,認識風險,衡量風險的大小,是投資決策程序中的第一件事。在20世紀60年代以前,對風險的估計還是十分粗糙的,只能大概地用高、中、低的詞彙衡量。這種不能量化的衡量結果給機構投資人,尤其是投資基金的資產組合管理帶來一定難度。1952年,美國經濟學家諾貝爾經濟學獎獲得者哈里·馬科維茨(Harry Markowitz)提出資產組合理論(portfolio theory),使投資風險的衡量可以數量化。這是對現代金融理論的重大貢獻。

風險的度量

度量風險,首先需要知道投資收益率。投資收益率可以用這樣一個公式計算:

式中,C為投資的資產收入,如利息、股息等等;P1為期末價格;P0為期初價格;P1-P0為資本收入——資本市價漲跌所帶來的收入。

如果我們將風險定義為未來結果的不確定性,那麼,用數理統計的語言描述,投資風險就是各種未來投資收益率與期望收益率的偏離程度。所謂期望收益率,就是未來收益率的各種可能結果,乘以與它們相對出現的概率,然後相加。設r-為期望收益率,則計算公式是:

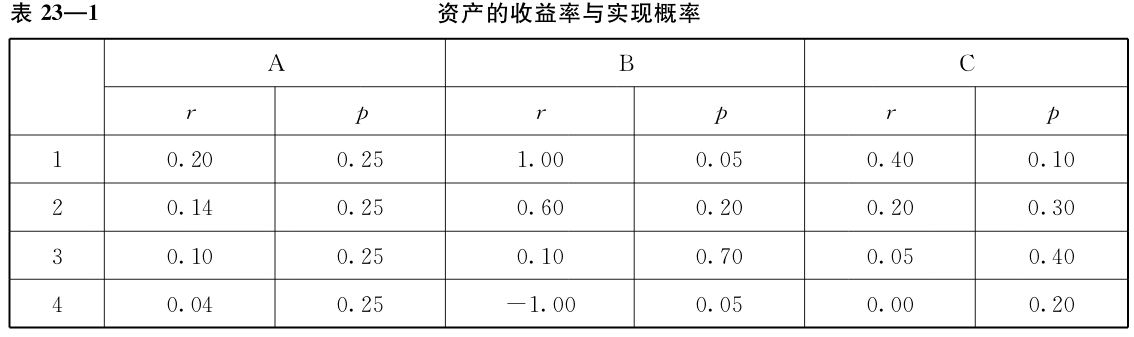

假定投資人要在A、B、C三種資產中選擇一種或兩種資產進行投資。估計第二年每種資產的收益率可能有4種結果,每一個估計的結果都有一個確定的概率與之對應,如表23—1。

表23—1中,r為收益率;p為收益率實現的概率。根據以上公式計算出資產A、B、C的期望收益率是:

資產組合理論認為,在一定統計期內已經實現的投資收益率變化及其發生的概率,基本符合正態分佈。一些學者對股票收益率的歷史數據研究證實了這一點。如果未來的收益率概率分佈類似於過去的、已經實現的情形,那麼,可以認為未來收益率波動的概率分佈基本符合正態分佈。於是,測算標準差的意義就是:已經知道投資的期望收益率和標準差,即可計算收益率發生在一定區間的概率。以資產A為例,投資的期望收益率和標準差分別是12%和5.83%,那麼,投資收益率在12%±5.83%區間內變化的可能性是68%,在12%±2×5.83%區間的可能性約是95%等等。

資產組合風險

同樣,在瞭解資產組合的風險之前,需要了解資產組合的期望收益率。

資產組合的收益率相當於組合中各類資產期望收益率的加權平均值。權數是各資產價值在資產組合總價值中所佔的比重,其計算公式是:

知道了資產組合的期望收益率以後,就可以評價該組合的風險。與投資單一資產不同,當持有資產的種類超過一種時,對投資風險的衡量就不能停留在把各種單一資產的風險簡單相加。因為多種資產的收益率之間可能存在不同的相關關係:可能是正相關,可能是負相關,也可能是不相關。正相關關係越強,通過組合投資降低風險的程度就越低;負相關關係越強,通過組合投資降低風險的程度就越高。

表達變量之間關係,在統計中採用協方差與相關係數。這樣,計算資產組合風險的一般公式是:

投資分散化與風險

現實生活中,人們經常會自覺不自覺地應用投資分散化的原理,如將個人積蓄的一部分存在銀行,一部分購買股票、債券,一部分購買保險,一部分買房等等。在這裡,人們運用投資分散化的原理,降低了投資組合的風險。當然,投資收益率也不能期望達到最高。證券投資機構也同樣是這樣運作的:它們匯聚眾多的私人資金以後,投資於多種股票或債券,以儘可能降低風險。

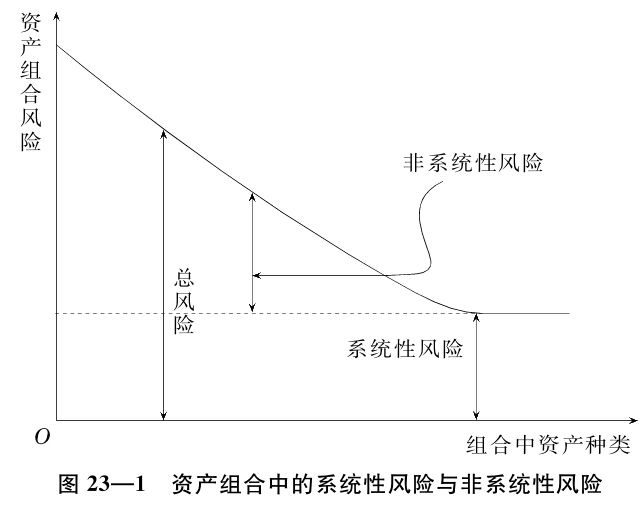

資產組合的風險分為兩類:系統性風險(systematic risk)和非系統性風險(nonsystematic risk)。所謂非系統性風險,是指那種通過增加持有資產的種類數量就可以相互抵消的風險。經驗數據證明,如果持有的資產種類數超過20種,資產組合中的非系統性風險就會被完全抵消掉。顯然,可以相互抵消的風險是分別由各資產自身的原因引起的。如某上市公司更換總經理,可能使股票價格下降,而更換經理這種事件不會同時在許多公司發生;如某一家公司推出一個新型產品,可能導致該公司股票價格上升,而新型產品也不會同時普遍推出。假如這兩個事件恰好同時發生而一個人碰巧持有這樣兩隻股票,那麼,這個人的總投資收益可能不升也不降,利好、利空相互抵消,收益率不變。系統性風險則是無法通過增加持有資產的種類數量而消除的風險。比如,經濟衰退的預期可能使所有股票的價格下跌。這時,整個資產組合的價值會貶值,投資收益率必然下降。

資產組合中的系統性風險與非系統性風險可以用圖23—1表示。

從圖23—1中可以看出,隨資產種類在組合中數量的增加,非系統性風險被全部抵消掉,剩下的只有系統性風險。

既然如此,人們總是希望在不影響投資收益的情況下,通過適當的分散投資,消除非系統性風險,從而降低整體風險。

有效資產組合

傳統的投資理念告訴我們,規避風險的一個好方法就是不要把所有的雞蛋放在一個籃子裡。以上關於投資分散化對於降低組合風險的討論,我們可以從中體會這一點。同時,金融基本原理還告訴我們,風險與收益是匹配的:期望高收益率必然要冒高風險;追求低的風險則只能期望低的收益率。但是,馬科維茨的資產組合理論在這方面又往前走了一步,這就是有效邊界(efficient frontier)理念。按照這個理念,任何一個投資組合均存在有效與無效之分。在一個相同的風險度上,可能存在很多組合,其中只有一個收益率是最高的,因而是有效的。按照這樣一種說法,以最低的風險取得最高收入的說法固然不妥,取得與風險相適應的收益的說法也不確切。正確的說法應該是,在相同風險下應取得最高收益。

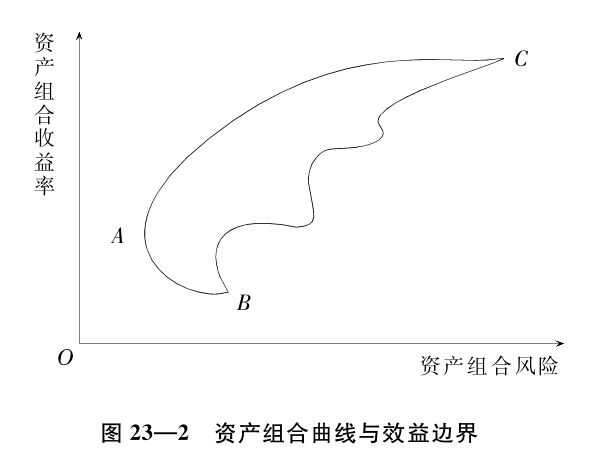

按照資產組合理論,有效資產組合是風險相同但預期收益率最高的資產組合;在資產組合曲線上是叫做效益邊界的線段,如圖23—2所示的AC曲線。

如果選擇n種資產進行投資,對它們的任何一種組合都可以形成特定的組合風險與組合收益。在圖23—2中,落在BAC區間內的任何一點都代表在n種資產範圍內所組成的某一特定組合的組合風險與組合收益關係。顯然,在區域BAC中,只有組合風險與組合收益的交點落在AC曲線上的組合才是有效的組合:它們是在同等的風險上具有最高的收益率。其他的點不具備這樣一種組合效果,因而是無效的資產組合。

效益邊界及其闡明的觀點,是資產組合理論精髓之所在。

最佳資產組合

效益邊界的原理向我們展示,一個追求同樣風險下最高投資收益的理性投資人所應選擇的資產組合在哪裡。但是,效益邊界只是提供了一個有效的區間——AC曲線,而不是哪一個確定的點。這就是說,這一原理所提示的是可供選擇的一組有效組合,而具體選擇哪一個點則取決於投資人的偏好。

對於不同的投資人來說,是否“最好”,取決於他的風險承受能力。如果風險承受能力低,那麼對他來說,最好的組合位於效益邊界偏低的一端;如果投資人富於冒險精神,那麼,以低的風險取得相對低的收入不是他的理念——理想的組合點位於效益邊界偏高的一端。

資產組合理論是現代金融理論中的一個重要部分。在實踐中,被廣泛運用於個人及機構的投資管理中。由於資產組合對於市場價格、利率、通貨膨脹以及各種風險均有高度的敏感性,而資產組合的趨向本身對於經濟增長和穩定等問題又往往有關鍵性意義。所以,它的作用不僅限於微觀經營活動,在宏觀調控中也必須予以重視。

註釋

[1](美)亨利·考夫曼:《利率、市場與新的金融世界》,中譯本,1~3頁,北京,中國金融出版社,1990。