e5 黄達 金融學 v3

第二節 利率的風險結構

到期期限相同的債券或許有著不同的利率,這些不同利率之間的聯繫被稱為利率的風險結構(risk structure of interest rates)。通常而言,利率的風險結構由債券發行人的違約可能、債券流動性以及稅收政策等因素共同決定。

違約因素

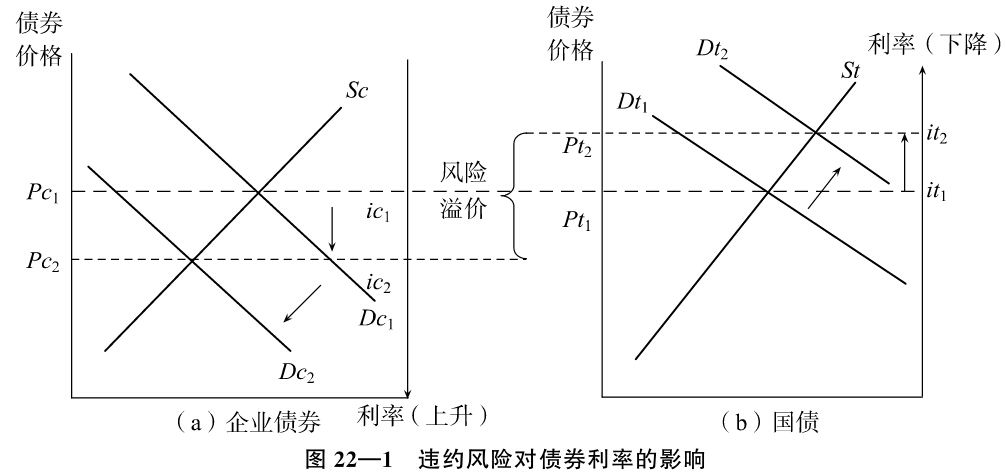

違約因素直接影響債券的利率水平,由違約因素導致的償債風險通常被稱為違約風險(default)。違約風險也稱信用風險,是指債券發行人到期無法或不願履行事先承諾(或約定)的利息支付或面值償付義務的可能性,這種可能性將對債券利率產生重要影響。通常情況下,國債被認為不存在違約風險,因為政府有稅收作後盾,從而具有較強的清償債務的能力。正因如此,國債又被稱為無風險債券(default-free bonds)。相比之下,企業債券的違約風險要大得多。當企業遭受經營困境甚至發生重大損失時,由於不存在其他穩定可靠的資金來源渠道,極有可能喪失償債能力,因此發生債務違約的可能性極大。違約風險的差異在很大程度上決定了債券利率的差異。對於相同到期期限的債券,企業債券通常要比國債支付更高的利率。在到期期限相同的情況下,有違約風險的企業債券與無風險的國債之間的利差便是風險溢價(risk premium)。

圖22—1描述的是企業債券和國債的供求關係。出於討論方便的考慮,我們假定一開始企業債券和國債具有相同的違約風險,這就意味著兩種債券的風險和到期期限完全相同。進而,兩種債券的均衡價格與利率也是相等的,即Pc1=Pt1,ic1=it1。此時,企業債券的風險溢價等於零。現在假定,由於企業經營不善,產生重大財務損失,導致企業債券的違約風險增大,預期回報率下降。與此相伴隨,企業債券不像此前那樣受投資者歡迎,其市場需求隨之減少(企業債券需求線由Dc1向左下方移至Dc2)。企業要想繼續以發行債券的方式籌資,就需要支付更高的成本(利率由原來的ic1提高至ic2),債券的發行價格將變得更為低廉(由原來的Pc1下降至Pc2)。在企業債券需求下降的同時,由於國債不存在違約風險,其相對預期回報率上升,因此更受投資者歡迎,市場需求隨之增加(國債需求線由Dt1向右上方移至Dt2)。相應地,國債發行者便可以更低廉的成本(由it1下降至it2)和更高的價格(由Pt1提高至Pt2)籌措資金。結果,企業債券與國債之間的利差(風險溢價)由一開始的零上升至(it2-it2)。

通常而言,有違約風險的債券總會存在正的風險溢價,而且風險溢價會隨著違約風險的上升而增加。既然違約風險對於債券的定價、利率以及預期回報率產生如此大的影響,那麼讓債券投資者及時而全面地瞭解債券違約的可能性就顯得十分必要。目前,投資者一般可通過信用評級機構的評級瞭解所要投資債券的品質和違約的可能性。有關國際主要信用評級機構(如穆迪、標準普爾和惠譽)的債券信用評級標準,可參見第九章表9—2。

流動性因素

流動性是影響債券利率的另一重要因素。根據前面已經學過的知識,流動性被用來衡量金融資產轉換為現金的能力。債券的流動性越強,意味著它轉換成現金時所支付的成本會越低。正因如此,投資者通常喜歡持有流動性強的債券。不過,流動性強同時意味著收益率低,如果投資者選擇持有流動性強的債券,就得以放棄部分收益為代價;反之亦然。

國債通常具有很強的流動性,相比之下,企業債券的流動性就較差。無論出現什麼情況,國債可以隨時隨地十分方便地出售;對於企業債券,在緊急情況下,可能很難找到買主,即便找到了買主,也不會賣出一個好價錢。特別是,投資者一旦持有長期企業債券,如果沒有相應的二級市場,就只能一直持有到到期日;如遇意外情況,很容易陷入流動性困局。既然如此,投資者在購買這種企業債券時,一般會三思而後行。

流動性會影響投資者持有債券的願望,在到期日和利率相同的情況下,投資者通常會選擇持有流動性強的債券。要讓投資者對流動性較差的債券產生需求,債券發行者就得提供相應的流動性補償。直觀地說,在流動性較差的債券的利率中,有必要包含一個利差,即流動性溢價(liquidity premium)。

我們不妨藉助圖22—1進行說明。假定一開始企業債券和國債具有相同的流動性,這就意味著兩種債券初始的均衡價格與利率也是相等的,即Pc1=Pt1,ic1=it1。此時,企業債券的流動性溢價等於零。現在假定,由於企業債券的交易範圍和交易量較小,其流動性較差,因此,相對於國債,投資者對企業債券的需求會減少(企業債券需求線由Dc1向左下方移至Dc2)。企業要想繼續以發行債券的方式籌資,就需要支付更高的成本(利率由原來的ic1提高至ic2)。由於國債不存在流動性風險,因此市場需求隨之增加(國債需求線由Dt1向右上方移至Dt2)。這樣,國債發行者便可以更低廉的成本(利率由it1下降至it2)和更高的價格(由Pt1提高至Pt2)籌措資金。結果,企業債券與國債之間的“流動性溢價”由一開始的零上升至(ic22-it2)。

稅收因素

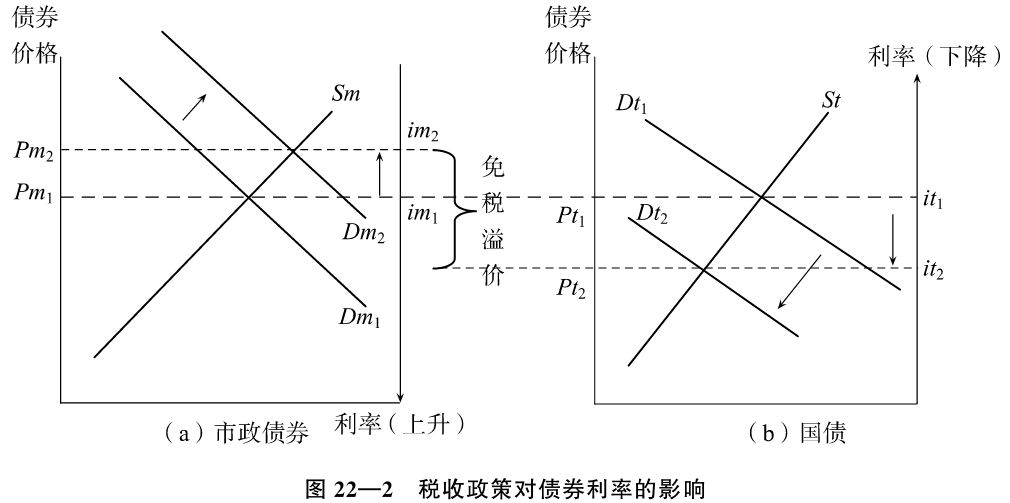

債券利息的稅收政策同樣會影響債券利率。比如在美國,州和地方政府發行的市政債券存在違約的可能性,其流動性也弱於國債。但是長期以來,市政債券的利率要低於國債。究其原因,針對市政債券利息的相關稅收政策迥異於國債。具體地說,在美國,市政債券的利息可以免繳聯邦所得稅(與此相對應,國債可以免繳州與地方所得稅),這就等同於提高了市政債券的預期回報率。對於投資者來說,即使市政債券的利率較低、流動性較差,有時還存在違約風險,但若考慮了稅收減免因素,持有市政債券的回報仍然較高。結果,市政債券的市場需求增加了。

在圖22—2中,我們假定市政債券和國債具有完全相同的初始特徵,它們的利率和價格都處在同一水平(im1=it1,Pm1=Pt1)。由於市政債券具有稅收減免優勢,市場需求增加(市政債券需求線由Dm1向右上方移至Dm2),結果,其均衡價格由Pm1上升至Pm2。相應地,均衡利率由im1下降至im2。假定債券市場的供求規模一定,則市政債券需求的增加必

然意味著國債需求的減少。國債的需求線將由初始狀態的Dt1向左下方移至Dt2。相應地,國債的均衡價格由Pt2下降至Pt2,均衡利率由it1上升至it2。市政債券與國債之間的利差便是所謂的“免稅溢價”(tax-free premium)。

基於以上討論,政府稅收政策調整對債券市場所產生的影響就會一目瞭然。例如,布什政府的減稅政策將提高市政債券相對於國債的利率,而奧巴馬政府有關撤銷布什政府針對富人減稅計劃的政策將會降低市政債券相對於國債的利率。