e5 黄達 金融學 v3

附錄一 開放經濟的模型

IS-LM模型的擴展

把封閉經濟的IS-LM模型擴展到開放經濟的條件,其一般均衡模型是IS-LM-BP模型,即在IS曲線和LM曲線兩條曲線之外,加上一條BP曲線——國際收支平衡線。與IS-LM模型一樣,這個一般均衡模型設定價格水平不變。

從一個封閉經濟轉入一個開放經濟,必然增添兩個因素:一是增添了進出口貿易;二是增添了對外的資本流動。還有一個重要因素,即匯率。無論是對外貿易,還是國際資本流動,匯率都起重要作用。而匯率制度多種多樣,其兩個極端是固定匯率制和浮動匯率制。在不同的匯率制度之下,開放經濟取得均衡的過程迥然有別。

本節不準備較為全面地介紹——縱然是力求極其簡略地介紹——IS-LM-BP模型,那是“國際金融”課程的內容。如果在讀過這節之後,記住有這樣一個模型,記住在一個開放經濟中,除了IS曲線與LM曲線,還要加上一條國際收支平衡線BP,並且這三條曲線交於一點,才意味著一個經濟體同時取得對內均衡和對外均衡,或許可以說,已基本達到了要求。

不包括資本流動的IS-LM-BP模型

當設定不考慮資本流動時,名為國際收支平衡的曲線,實際是只限於表示國際貿易的均衡——進出口既無逆差,也無順差。

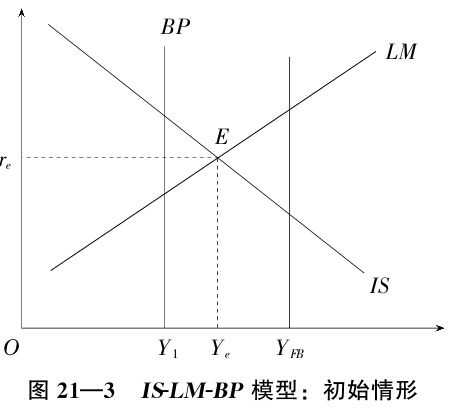

在這樣的設定時,BP線是一條與Y軸垂直的直線。其所以是一條垂線,是因為在設定無資本流動的條件下,利率對國際收支無直接影響,如圖21—3。

在圖21—3中,國內的均衡處於E點,對應的產出,也即總收入,為Ye。YFB表示處於充分就業的產出水平;當Ye與YFB重合,是處於充分就業狀態的國內均衡。BP線對應的是產出Y1。當國際貿易的逆差狀態趨於改善,BP線向右平移;當國際貿易的順差狀態趨於消除,BP線向左平移。如果Y1與Ye重合,意味著既有對內均衡,又有對外均衡;如果Y1、Ye與YFB完全重合,則意味著是在充分就業條件下同時達到內外均衡。

可見,在經濟開放的條件下,宏觀均衡包含兩個層次:對內、對外同時達到均衡;對內、對外同時達到的均衡是趨於充分就業的均衡。

圖21—3是一個最初始的模型。但要在這個模型框架內,把取得內外均衡的種種可能一一列出,也需要極大的篇幅。這裡僅作極為簡單的說明:

當存在對外貿易逆差時,BP線與IS曲線、LM曲線不能交於一點。要同時取得對內均衡和對外均衡,即三條曲線交於一點,有兩種可能的考慮:

(1)實行緊縮性宏觀政策(貨幣政策或財政政策,或兩者同時採用),緊縮支出並從而縮減產出或收入,使LM曲線和IS曲線的交點E向左平移,移到BP線上,同時,由E點決定的Ye左移,與Y1重合;支出縮減,必然影響進出口——或進口需求減少,或國內需求減少而出口增加,當Ye與Y1重合,對外貿易也實現均衡。不過,緊縮性政策導致均衡產出大幅度下降,而且從圖21—3來看,此時的均衡點偏離充分就業線更遠。顯然,在現實生活中,這是不會被考慮的決策。

(2)考慮使BP線右移到Ye之上。要使BP線右移,可能的措施是通過貶低本幣匯率來調節進出口。假設進口需求是剛性的,那就是通過貶值擴大出口。進出口趨於平衡,BP線右移,趨向Ye;如果Ye不動,BP線與IS曲線、LM曲線將交於一點。然而,出口增加,其他條件不變,收入增加,Ye的均衡態勢受到衝擊——受到向右移動的壓力;如果出口增加的收入完全用來平衡進口因本幣貶值而增加的支出,總收入不變,則Ye的均衡態勢不變。這時,對內、對外同時取得均衡。通過貶值擴大出口並進而取得進出口平衡,這在決策中是經常考慮採用的。但為了實現貶值而引起的宏觀變量的變動及其相互作用,是很難像這裡所設想的,可以輕鬆地保持Ye的均衡態勢不變。而且,假如實行的是固定匯率制,那還需另作考慮。

不過更重要的是,如此取得的均衡還不是充分就業的均衡。

要使對內均衡和對外均衡同時是充分就業的均衡,就圖21—3,可作這樣的分解:一是使Ye右移,移到與YFB重合,即僅就國內角度實現充分就業的均衡;二是令BP線也向右移到YFB的位置上,求得全面的充分就業的均衡。

為了使Ye右移,並與YFB重合,那就要實行擴張性宏觀政策(貨幣政策或財政政策,或兩者同時採用)。擴張政策使LM曲線和IS曲線的交點右移,直至使均衡點位於充分就業產出線上。但從圖上看,此時的BP曲線距離均衡點更遠,即表示國際貿易收支逆差更大。在現實生活中,這是易於解釋的:擴張性政策所引起的國內需求的增長,必然導致出口受到抑制和進口需求的增大。

如果說匯率制度允許實施本幣貶值,這樣的政策自然會考慮到。可是,當Ye處於YFB的左邊時,由貶值刺激的出口需求增大可以由產出的擴大來滿足,而當Ye已經與YFB重合的條件下,擴大到充分就業的產出水平已不可能再行擴大。因而在擴大出口導致產出增大之際,則需適當調整刺激國內需求的宏觀擴張政策力度,並採取調整支出結構的政策,以抑制進口和促使部分國內需求品轉為出口。

從以上的分析可以看出,IS-LM-BP模型對於開放經濟也是有用的分析框架。同時可以看出,僅僅增加進出口這一個因素,實現均衡要求,需要的就是複雜的一整套的政策組合。

引進資本流動的IS-LM-BP模型

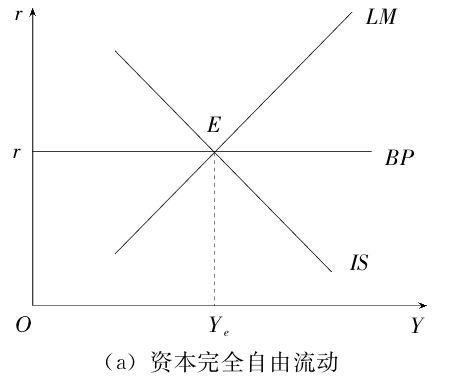

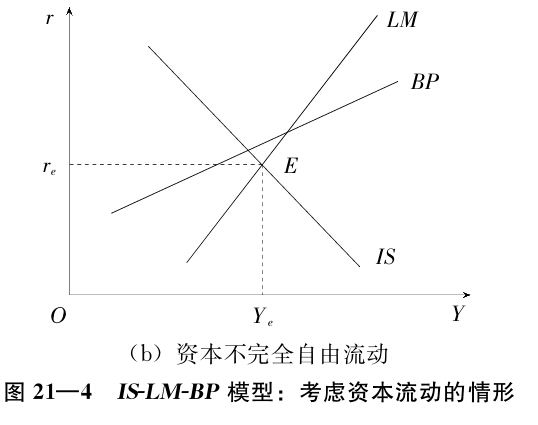

增添對外的資本流動,有三種情況:一是對資本流動實施完全管制,從而實際沒有資本流動,這種情況同只考慮進出口的模型一樣;二是有限的資本流動;三是完全的資本流動。設定匯率浮動的完全資本流動的模型,是有名的蒙代爾-弗萊明模型。

引進資本流動,BP這條國際收支平衡線就意味著包含了全部國際收支。其中,資本流動與利率直接相關,從而國際收支平衡線BP的調整,直接涉及利率——本國利率和外國利率。當然,匯率制度的不同也有關鍵意義。這就是說,一個包含最基本因素的開放經濟均衡模型,無論是用以分析經濟自身的均衡機制,還是用以設計國家干預政策,都要按照不同的匯率制度、利率制度和不同的資本市場開放程度,就基本模型演化出許多具體模型。而國家為了均衡的目標,需要的更是一整套複雜的政策組合。

在這裡,僅介紹兩個基本模型:

(1)在國際經濟聯繫中,資本完全可以自由流動的模型。資本可以完全自由流動,包含著這樣的條件,即該經濟體的利率是與國際利率水平接軌的:與國際利率水平稍許有些偏離,都會引起短期資本的迅速流動,並使之復歸於國際水平。當存在著資本無障礙地流動,任何經常項目的順差和逆差均可由資本項目來平衡,從而BP線永遠處於水平狀態,並與IS曲線和LM曲線的交點相交,如圖21—4(a)。

(2)在國際經濟聯繫中,資本不是完全可以自由流動的模型。資本不能完全自由流動,可能是由於管制等方面的原因:或是短期資本流動直接有些限制,或是利率的調整有所障礙。在這樣條件下的國際均衡線BP,是一條正斜率曲線。越趨於資本完全流動,BP線越趨近於水平線;越趨於資本完全不能流動,BP線越趨於垂直。由於資本流動並非必然使經常項目的差額得到彌補,從而BP線並不意味著國際收支的平衡——它與IS曲線和LM曲線也不必然交於一點,如圖21—4(b)。