e5 黄達 金融學 v3

第五節 貨幣政策與財政政策的組合

組合的基礎

財政政策(fiscal policy)與貨幣政策是政府宏觀調控的兩大政策,都是需求管理的政策。

國家干預經濟的宏觀調控,其焦點在於推動市場的總供給與總需求回覆均衡狀態,以實現成長、就業、穩定和國際收支平衡等目標。要使總供給與總需求從失衡回覆均衡,或是調節總供給,或是調節總需求,或是調節總供求雙方。就短期均衡來說,關鍵是調節短期內易於調節的總需求,使之與短期內比較難以調節的總供給達到均衡狀態。這就是需求管理政策的含義。

由於市場需求的載體是貨幣,所以調節市場需求也就是調節貨幣供給。換言之,需求管理政策的運作離不開對貨幣供給的調節——或是使之增加,或是使之縮減。貨幣政策是這樣,財政政策也是這樣。這就是它們兩者應該配合,也可能配合的基礎。至於它們的區別,就調節貨幣供給這個角度來說,只是在於:一是通過銀行系統,一是通過財政系統;一是運用金融工具,一是運用財稅工具;一是由金融傳導機制使之生效,一是由財政傳導機制使之生效。

組合模式

在20世紀30年代以前,佔統治地位的經濟理論均不主張政府對經濟進行過多的干預。除非戰時,各國政府一直遵循平衡收支的財政原則。在貨幣領域,以曾存在過的金本位為最高境界。30年代的經濟大危機和“凱恩斯革命”推出了宏觀經濟干預政策。由於金融體系擴張乏力,遂把財政政策推崇到反危機政策的首位。

進入20世紀40年代,長期的蕭條局面暫時被戰爭帶來的繁榮所代替。有效需求不足不再是主要矛盾,應付鉅額的預算赤字和嚴重的通貨膨脹反而成為迫切的要求。在這一新形勢下,凱恩斯主義者進而提出“補償性財政貨幣政策”(compensatory fiscal and monetary policy),即根據經濟的冷熱,交替實行緊縮和擴張政策。

後凱恩斯學派的代表人物薩繆爾森強調財政政策和貨幣政策“鬆緊搭配”的功效。其含義是權衡經濟中最需要注意的緊迫問題,並根據財政政策與貨幣政策各自適用性的特點,或採用鬆財政政策與緊貨幣政策的搭配,或採用緊財政政策與鬆貨幣政策的搭配。當然,特定的經濟形勢也會要求“雙鬆”或“雙緊”。我國這幾年的宏觀政策就是雙擴張的格局。制止嚴重的通貨膨脹,無論在哪個國家,必然要求雙緊。

財政政策與貨幣政策需要配合,需要搭配實施,是由於它們各有所長又各有所短。

在經濟疲軟、蕭條的形勢下,要想通過擴張的宏觀經濟政策克服需求不足,以促使經濟轉熱,貨幣政策不如財政政策。第十九章第四節已經分析過貨幣政策在治理通貨緊縮方面軟弱無力的原因。財政政策則不同。財政擴大投資是私人廠商無須自己冒投資風險卻可以獲得維持乃至擴大經營的好機會。投資支出以及帶動的消費支出,再加上增加財政性社會保障和社會福利支出所直接引出的消費支出,對於扭轉經濟發展的頹勢往往起著關鍵的作用。

可是,在經濟過熱的形勢下,要想通過緊縮的宏觀經濟政策抑制需求過旺,以克服通貨膨脹和虛假繁榮,財政政策不如貨幣政策。對於緊縮貨幣供給以壓縮總需求,貨幣政策所能起的作用在第十九章第四節也已講過。而財政政策,要緊縮,就有頗大的難度。對所有國家來說,財政支出有極強的剛性,不僅難以絕對壓縮,甚至壓縮增幅也並非易事。稅收和支出政策的調整均需通過立法程序,而增稅和減少福利支出這類問題,是很難獲准通過的。

同時,不管是貨幣政策還是財政政策,在用其積極有利一面時,總會伴隨有不可避免的消極的副作用。相互搭配使用,有可能使副作用有所緩解。

改革開放以來財政政策與貨幣政策對比格局的變化

自改革開放開始直到1997年,市場一直是處於供不應求的背景之下。從宏觀調控角度來說,首先借鑑於西方市場經濟國家經驗的是對貨幣政策的運用——用以抑制通貨膨脹。那時,有一種頗為流行的觀點,認為只要控制住貨幣,就可以給建設和改革創造一個比較寬鬆的經濟環境。

在同一階段,財政的主要任務是力求平衡收支,減小財政赤字。就干預宏觀經濟的財政政策角度來說,主要是採取控制基本建設投資支出的操作。在通貨膨脹較為嚴重之際,緊縮基本建設投資支出往往是一劑猛藥。可是就整個階段的日常調控來看,財政政策對宏觀調控的參與則較為微弱。

1997年中期開始,國內的有效需求不足同始於東南亞的金融危機疊加到了一起,形勢急轉直下:人們生活在其中多少年的通貨膨脹局面,瞬息之間轉化為通貨緊縮。於是有了拉動內需的決策。

為了遏止有效需求不足,學界關於起用財政政策的呼籲大約始於1996年、1997年間。但在全國各界已經形成有效需求不足的共識之初,這種主張並未被採納——依然輕車熟路、單一地運用貨幣政策。

然而,面對有效需求不足,貨幣政策的調控作用極為有限。當1998年上半年在實踐中再次證明這一規律的背景下,支持財政擴張的主張很快地得到首肯;財政政策在調控宏觀經濟的決策中首次擺上重要的地位。這表現在1998年8月,國家決定,由財政部增發1000億元長期國債,以拉動需求,從此開啟了財政政策在宏觀調控中占主導地位的階段。這一階段與前一階段的區別不只在於主導的宏觀調控政策的易位,還在於兩個政策的配合格局也有了明顯變化。在前一階段,貨幣政策的主導作用過分突出,財政政策的配合限於嚴峻的通貨緊縮任務之中;在這一階段,財政政策雖然突出出來,但貨幣政策並未消極退後。並且,兩者配合的途徑和方式不斷髮展,創造了一些好的經驗。

在改革開放之後的近20年的時間裡,財政政策與貨幣政策對比格局的演變,不僅是由於總體經濟形勢的轉折性變化——從通貨膨脹轉入通貨緊縮,還有更為深刻的背景,即財政與金融的實力對比在這20年間所發生的巨大變化。

為什麼財政政策一直不是宏觀干預政策舞臺上重要的角色?這與改革開放以來我國的宏觀資金分配格局有關。

在計劃經濟體制下,財政是中心。不僅行政國防、文教衛生靠財政撥款,發展國有經濟和支援農業的資金也主要來自國家財政。在經濟決策中,財政有事實上的一票否決權。無論是經濟增長的速度,基本建設和更新改造的規模,工資水平和價格水平的調整等等,財政的態度對於如何安排均有決定性的分量。

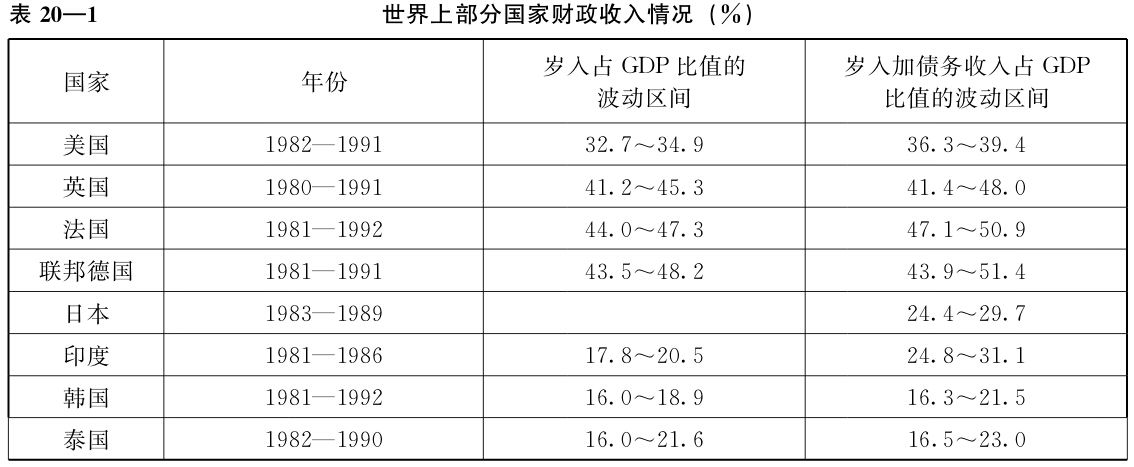

但改革開放不久,財政作為貨幣和貨幣資金流轉的集權代表,在改革中首當其衝——很多改革措施都伴隨有財政分權的要求。財政收入受到極大的影響。如果說,1978年我國預算收入佔GDP的31.2%,到了1995年,這個比值竟然下降到10.5%。與世界其他國家相比,財政的相對實力是最低的。表20—1是一些國家有關這方面的數字。

資料來源:除日本以外,均來自IMF的1991年度和1993年度政府財政統計年鑑。日本的材料來自日本大藏省的統計,是對GNP的比值。各國數字均包括中央財政和地方財政;韓國只包括中央財政。

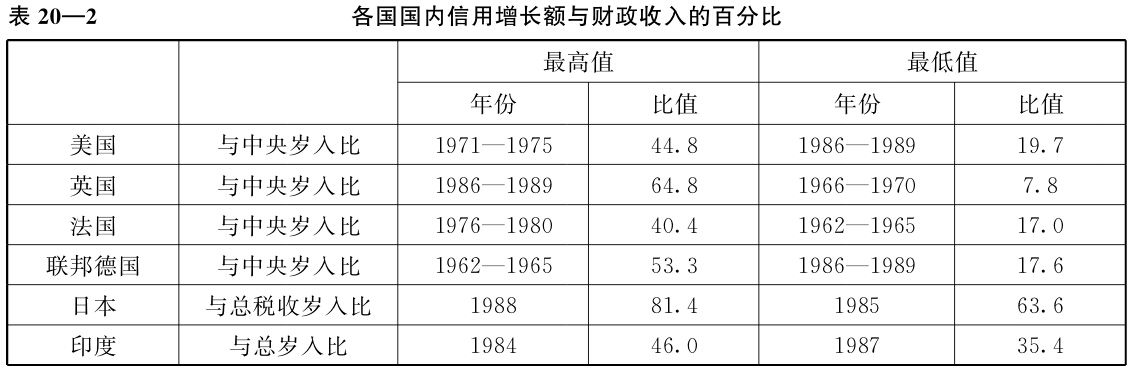

而另一方面,金融擴張速度突出。1978年國家銀行貸款餘額與農村信用合作社貸款餘額之和是1895.1億元(那時只有一家銀行,即中國人民銀行和眾多的農村信用社)[1],到1995年,包括各種存款貨幣銀行和信託投資公司等特定存款機構的國內信貸,其總的餘額增長到53333.8億元[2],為1978年的28.1倍,平均每年遞增21.7%;同一期間,包括債務收入在內的財政收入,僅增長到6.9倍,平均每年遞增12.0%。

世界上其他國家卻少見這種情況。表20—2表明,這些國家中沒有一個國家的信用增長額超過同期財政歲入。

資料來源:據IMF 1991年《國際金融統計年鑑》和《政府財政統計年鑑》數據整理。日本和印度只有20世紀80年代數據。

也正是財政與金融的這種特殊的實力對比,支持了1998年以前幾乎是貨幣政策獨挑大樑的局面。

這個十分特殊又並不理想的格局,在1996年出現了拐點,財政收入佔GDP的比重停止下滑並開始回升。這就為1998年財政政策真正成為宏觀調整政策的兩大支柱之一提供了基礎。

註釋

[1]參見中國人民銀行調查統計司:《中國金融統計(1952—1996)》,北京,中國金融出版社,1998。

[2]引自《中國人民銀行統計季報》,1998(4)。