e5 黄達 金融學 v3

第四節 國債與貨幣供給

國債——平衡財政收支離不開的項目

發行國債是世界各國彌補財政赤字的普遍做法,而且被認為是一種最可靠的彌補途徑。財政收不抵支,需要借債,收大於支,則還債,這是規律。

但是,債務作為彌補財政赤字的來源,會隨著財政赤字的增長而增長。而且,債務是要還本付息的,債務的增加也會反過來加大財政赤字。

在已經存在赤字的情況下,一般是靠發新債還舊債,而每年連續發行,每年都要還本付息。所以,財政實際可支配的債務收入,按道理講,是當年發行額減去當年還本付息的淨收入。不過,通常採用的淨舉債或發債淨額(net financing)項目,其口徑不涉及利息,即僅指當年發行額減去當年還本額的數額。至於債務的付息,通常是列入經常性支出的。

這樣,就有如下的等式:

如果赤字不斷增大,必然引起保持和加大淨收入的壓力。為此,就必須擴大發行額。未清償債務(outstanding debt)規模隨之逐年增加,自然利息支出也不斷加大。

對國債觀念的演變

新中國成立以後,我國的國債發行分為三個階段:

第一階段是新中國剛剛建立的1950年。當時,經濟極度困難。新解放區的稅收尚需時間整頓,全國統一的稅收制度也未建立;加之戰爭尚在繼續,軍費開支龐大。為了填補財政虧空、平抑市場物價,發行了總價值約為3.02億元的“人民勝利折實公債”。計算單位採用的是實物標準(包括大米、麵粉、白細布、煤炭等)。同時明確,是“臨時舉債”的性質。

第二階段是1954—1958年。此時正值我國“一五”時期。在國民經濟完成了恢復任務並進入大規模經濟建設之際,對財政資金的需求十分巨大;但由於國民經濟基礎依然落後和薄弱,財政收入十分有限。為了緩解這一矛盾,我國在連續五年的時間裡分五次發行了總額為35.46億元的“國家經濟建設公債”。

1958年以後,雖然財力的需要與供給之間矛盾依然存在,而且在連續三年的“大躍進”和隨後發生的連續三年的自然災害的形勢下,這一矛盾更加突出,但中國政府卻分別從1958年和1959年起先後停止了公債的舉借活動。隨後,中國進入了為期長達20年(1958—1978年)的“既無內債,又無外債”的國債空白時期,並反覆論證“既無內債,又無外債”是社會主義制度的優越性。

第三階段是實行改革開放政策以後。經濟體制改革首先是以財政“減稅讓利”開始的。而減稅讓利的結果卻是財政收入佔國民收入的比重大幅度降低(由1978年的37.2%下降至1980年的28.3%)。但財政支出並未隨之下降,財政收支連年出現赤字。為了彌補財政赤字,財政向銀行透支,而同時物價大幅上漲。1981年,財政預算又是一個赤字的預算。為此,是年1月16日,國務院頒佈了《中華人民共和國國庫券條例》;26日又公佈了《國務院關於平衡財政收支、嚴格財政管理的決定》,決定發行國庫券,以此來平衡財政收支,穩定市場物價。這一舉措,打破了長期統治人們思想的“既無內債,又無外債”是社會主義優越性的錯誤觀點。

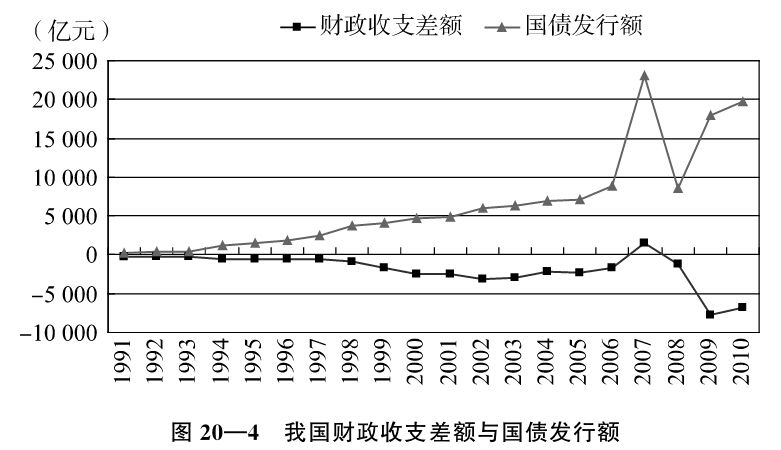

改革開放30餘年來,我國積極完善國債制度,國債發行額呈逐年增長的趨勢(見圖20—4)。

資料來源:各年度《中國統計年鑑》。

“積極財政政策”與國債發行

1997年下半年,我國經濟出現了總需求不足的問題。1998年第一季度,隨著東南亞金融危機對我國的影響逐步明朗,外貿出口下滑,經濟增長趨緩,價格水平明顯趨降。經濟本身提出了“擴大內需”的迫切要求。與此同時,貨幣政策方面的措施雖然連續、密集地使用,但產生不了擴張的效應,進一步的操作餘地也已相對狹小。針對當時的經濟形勢,政府部門在當年8月提出了“積極財政政策”,以啟動經濟增長。當月,全國人大常委會決定對原預算安排做出相應調整:向國有商業銀行增發1000億元國債,其中500億元轉借地方政府使用。

自1998年以來,我國國債發行規模逐年增大。較前些年來講,國債的發行已經不再單純是“被動”地彌補財政赤字了。國債的功能開始向“主動型”轉變,即按照市場經濟的要求,主動調控宏觀經濟。比如,1998年通過發行2700億元特別國債為當時的四大國有商業銀行補充資本金;2007年發行1.55萬億元特別國債,用於向中央銀行購買2000億美元外匯,作為組建國家外匯投資公司的資本金來源。這些均是在為國債調節經濟功能的發揮創造條件。

國家財政的或有債務

這裡需要先交代一下,對於一個國家的債務與一個國家的政府所負的債務,即國家財政的債務,往往易於混淆不清。一個國家的債務包括公、私所有方面的債務,而國家財政的債務應該只包括“公”的債務,不包括“私”的債務。在市場經濟國家,公、私比較容易分清;而對於像我國從計劃經濟轉軌而來的經濟來說,公司、企業這些在市場經濟中屬於私的部分,其主幹部分在我們這裡屬於國有,因而它們的債務不可避免地會納入國家財政的債務範圍之內。自然,隨著改革的不斷深入,注意公、私債務的區分會越來越有必要。

對於國家財政的債務,除去上面講的諸如公債這類明確無疑的債務外,或有債務(contingent liability)日益受到重視。或有債務是一個邊界相當模糊的概念。經過分析,肯定屬於隱性的財政債務,如第一節講的隱蔽赤字,是國家財政或有債務的主要部分。有些債務,就性質來說本不應屬於財政的或有債務。可是基於政府的道義責任、公眾的期望、政治的壓力,如“安定團結”的需要等,也不得不由政府當做財政的債務來“兜底”。再加上數字的選取口徑不同,採用的計量方法各異,因而國內外對中國國家財政或有債務的估算數量有成倍的差異。

在近年的討論中,列舉的屬於國家財政的或有債務大體涉及:

——應由財政彌補的國有經濟的虧損累積,其相當部分表現為國有商業銀行的不良債權;

——未列入財政收支的公共部門的債務,如政策性銀行的金融債券;

——社會保障基金的欠賬;

——糧棉收購和流通中的虧損累積,表現為在銀行的“掛賬”;

——從改革開放起,地方財政發債、集資尚未清理部分;

——整頓清理各種金融機構過程中,確定應由財政兜底而尚未撥款的部分等等。

對或有債務的各種估計,通常只是指出其總額,並以相當於GDP的百分比說明其嚴重性。指出問題的嚴重性,特別是指出某些或有債務依然存在惡化的趨勢是完全必要的,但必須進行具體的剖析。有的或有債務是必須要求財政資金予以補償的,有的會以不同比例要求財政資金予以補償,有的則有可能自行化解;需要財政補償的,有的構成現實的補償壓力,有的可以推遲,有的就是要求在一個相當長的期間逐步安排補償的。具體的剖析對於論證或有債務對貨幣供給的影響非常必要。

國際通常採用的國債發行警戒線

國債作為一種有償性的財政收入形式,它的發行要受到諸多客觀經濟因素的制約,如社會的應債能力、政府的償債能力、國民經濟的承受能力等等。國際上通常採用的國債發行警戒線有如下幾個:

(1)國債依存度(public debt dependency)。它衡量的是當年國債發行額佔當年財政收入總額的比重。可用公式表示為:

這一指標的國際警戒線一般是不超過20%。

(2)國債負擔率(public debt-to-GDP ratio)。它衡量的是一定時期的國債累積額相當於同期GDP(或GNP)的比重。可用公式表示為:

這一指標的國際警戒線一般是不超過60%。

(3)國債償債率(government debt-service ratio)。它衡量的是當年到期的國債還本付息額佔當年財政收入總額的比重。可用公式表示為:

這一指標的國際警戒線一般不超過10%。

對國際通常採用的警戒值不應該絕對地理解。它們只是起警戒作用的一般性經驗指標,並不一定與各國的具體情況吻合,特別是難以適應對各國某個特定時期國債適度規模的判斷。此外,單從某一指標並不足以得出國債規模是否適度的結論,而且有時出於種種原因,各種指標之間還會出現相互矛盾的情況。

發債是財政收支作用於貨幣供給的主要途徑

不涉及赤字彌補的各項財政收支活動,它們本身並不會引起貨幣供給總量的變動。例如,財政徵收各項稅收,實際上是把貨幣資金從企業和個人轉移到財政,然後又通過財政支出轉移到企業和個人,貨幣供給總量並不發生變化。

不涉及中央銀行資產業務的財政赤字彌補方式,也不會引起貨幣供給總量的變動。如前所述,如果彌補財政赤字是靠向社會公眾借款,也只是通過財政的“手”從社會公眾那裡拿來一部分收入,再通過財政支出放回到社會,貨幣供給總量不變。

在現代社會經濟生活中,彌補財政赤字的主要方式就是發行國債。國債發行雖然並不全部直接賣給中央銀行(或通過商業銀行間接轉到中央銀行),卻是現代社會財政收支作用於貨幣供給的主要途徑。這是因為各國中央銀行往往通過在二級市場買賣國債來吞吐貨幣,從而達到調控經濟的目的。這就是中央銀行貨幣政策工具之一——公開市場操作的主要內容。

發債與貨幣供給的相關關係

如果國債的一部分直接由中央銀行承購,那就等於財政直接向中央銀行借款。這立即使基礎貨幣增加,其他條件不變,貨幣供給增加。

如果不允許中央銀行直接承購國家債券或對承購量有嚴格限制,由於實施公開市場操作,購入國家債券,或通過國債抵押貸款和回購協議等方式對商業銀行給予必要的資金支持,國家債券的相當部分仍會成為中央銀行的資產。而與這些債券相對應,則主要是各家商業銀行的準備存款和現金髮行,即國際貨幣基金組織稱為“準備貨幣”(reserve money)的基礎貨幣。基礎貨幣的變動,則會有力地調節貨幣供給。

所以,在剖析國債發行對貨幣供給的影響時,考察它對基礎貨幣增減變化的影響是一個極其重要的方面。當然,與之同時還要注意分析國債發行對貨幣供給結構的影響,主要是活動力強的那部分貨幣在整個貨幣供給中所佔比重的增減變化。

另一方面,發債的確可以既彌補赤字又有可能不使貨幣供給增加。就邏輯的推理,這樣的可能是完全可以成立的。問題是,客觀是否存在這樣的事實?這一論斷,在20世紀90年代中期,在世界上出現了赤字事實難以消滅的背景下,似乎找到了既有赤字又不加重通貨膨脹壓力的途徑;1998年以後,中國的實踐也可作為分析的依據。在這樣的背景下,特別是在我國,發債的名聲突然得到了“平反”。但這要求必要的客觀條件,絕不可以把它視為任何條件下均能輕而易舉予以實現的要求。

至於運用國債工具來改善宏觀調節手段的形式則可另當別論。比如,前面提到2007年我國財政部發行的1.55萬億元特別國債,用於向中央銀行購買2000億美元外匯,作為組建國家外匯投資公司的資本金來源。中央銀行以置換外匯儲備的方式持有特別國債。央行在購買特別國債後雖然看似增加了1.55萬億元的基礎貨幣投放,但財政部緊接著就用籌集的這些資金再從中央銀行手中購買儲備資產,這就回籠了央行在購買特別國債時投放的基礎貨幣,即中央銀行接受國債資產的同時支付外匯資產,屬於資產結構的一增一減(實際只是一種單純的賬務處理),基礎貨幣並沒有發生變化。這裡的意義在於:在特定條件下解決了中國外匯投資公司的美元注資問題;豐富了中央銀行日後公開市場操作的工具;在一定程度上緩解了外匯佔款的壓力。

國債是市場經濟中財政與金融的主要聯結點

在典型的市場經濟國家,國債是財政與金融的主要聯結點。

首先,財政收支作用於貨幣供給,主要是通過發債的途徑。

其次,國債是發揮財政政策和貨幣政策合力作用必不可少的條件和操作手段。國債作為財政性信用工具,既能實現財政調控,又能實現金融調控:政府在國債市場上發行國債彌補財政赤字,籌集建設資金,實施財政調控;中央銀行則利用國債開展公開市場業務,調節基礎貨幣和信貸規模,進行金融調控。可見,無論是財政政策還是貨幣政策,其實施過程都同國債有著不可分割的聯繫。國債是政府將相對獨立的財政政策和貨幣政策有機結合、協調運用,實現宏觀調控、促進經濟增長的重要工具。

最後,必要的國債規模還是金融機構調劑頭寸之所必需。國債由於其安全性好、流動性高,成為商業銀行最適宜的二級儲備。

美國國債問題的啟示

美國經濟從1983年起穩定增長,20世紀90年代後進入了歷史上最長的低通脹、高增長階段。對於這一階段的分析,歸因於“新經濟”者居多。從理財角度,一些論者認為這主要得益於20世紀80年代裡根執政後採取的以債務支撐的減稅增支政策。其邏輯分析大體是:儘管這一政策引起國債規模逐步上升(聯邦債務餘額相當於GDP的比率由20世紀70年代的27.4%上升到90年代初的47.8%),但由此產生的較高的實際經濟增長卻帶來了政府稅收收入的增加,20世紀90年代中後期赤字減少,並於1998年在連續19年的赤字之後,第一次出現了195億美元的財政盈餘。

過去,在我國有一種相當流行的觀念,認為只要打赤字,赤字就會年復一年地增大,以發行公債彌補赤字,未清償債務餘額則會越累越多,只有經濟的大震盪才會結束這樣的過程。第二次世界大戰後,世界上大多數國家的長期通貨膨脹提供了事實根據。然而,缺乏邏輯分析,往往簡單排斥其他可能的結論。美國這個國內外債務極大的國家,竟然消滅了赤字,這既對上述好像天經地義的理論提出了挑戰,也同時向所有國家的國債運作提出了挑戰。