e5 黄達 金融學 v3

第六節 通貨緊縮

經濟改革中令人困擾的問題——物價持續上漲及其突然消失

在中華人民共和國成立後的30餘年時間裡,物價水平一直處於比較穩定的狀態,但社會需求偏大有逐步增強的趨勢。“一五”期間,矛盾較小。20世紀50年代末的“大躍進”期間,由於人為地擴大社會需求,一度造成商品的極大短缺和黑市與國家牌價之間的懸殊價差。60年代和70年代之間的“十年動亂”,出現了典型的隱蔽性通貨膨脹過程:供給極度匱乏,供需矛盾基本靠票證控制。

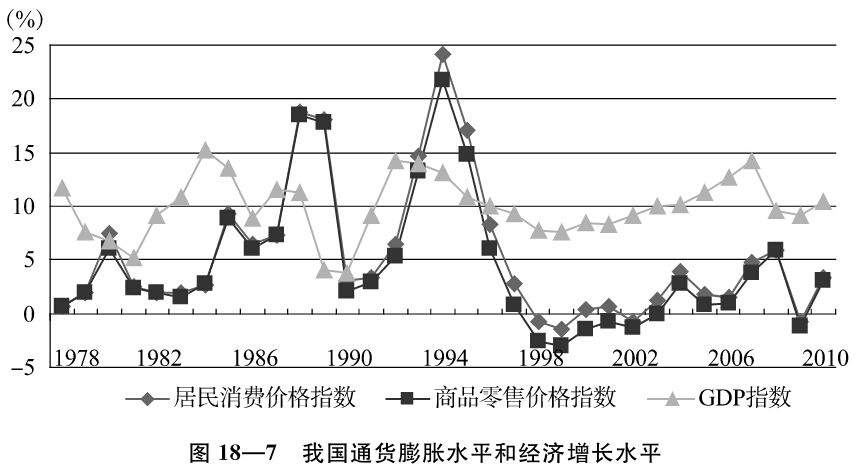

經濟體制改革以後,儘管中國的經濟發展取得了舉世矚目的成就,但也遇到了令人困擾的通貨膨脹問題。特別是1988年,通貨膨脹率近20%,全國大中城市出現幾次大的搶購風潮;1994年更是發生了中國改革以來最嚴重的通貨膨脹,全國商品零售價格上漲了21.7%,消費價格上漲了24.1%。1994年後,為了治理通貨膨脹,國家採取了多項宏觀緊縮措施,物價上漲率逐漸回落;但就在人們為經濟的“軟著陸”而欣喜之時,1997年10月我國商品零售價格指數出現了長期以來的首次下跌[1],1998年2月居民消費物價指數也開始出現下跌。到1999年,物價指數仍然在下跌:商品零售物價指數下跌了3%,居民消費物價指數下跌了1.4%。2000年,物價止跌趨穩;但這之後,一直是疲軟的態勢,直到2003年,商品零售物價指數和居民消費物價指數才雙雙走出低谷,見圖18—7。如果說前兩次較大的通貨膨脹曾使許多人對改革以來的經濟政策產生了懷疑的話,那麼其後物價上漲的消失更令人困惑。

說明:1978—1984年居民消費物價指數為城市居民消費物價指數。

資料來源:《中國統計年鑑(1996,2011)》。

物價水平下跌,有效需求不足,似乎讓人們感到意外。沒有料到的主要原因是我們在通貨膨脹裡過得太久了,想不到還會有通貨緊縮的局面光顧。

對通貨緊縮的種種解釋

目前世界上不少人談論通貨緊縮(deflation)。是否會發生世界性的通貨緊縮,需要進一步觀察、分析。

在中國,從20世紀30年代後幾年起,通貨膨脹一直伴隨著人們的生活。頭腦中記掛的只是通貨膨脹和反通貨膨脹這對矛盾。說到緊縮,則把它視為反通貨膨脹的手段和措施,常常下意識地有好感。至於陷入通貨緊縮和力求擺脫通貨緊縮是怎麼一回事,即使通過學經濟學知道存在這樣的問題,但缺乏切身體會,印象不深。這樣的思想認識狀態,不僅中國人有,在長期通貨膨脹下生活了幾十年的外國人,也同樣存在。

怎樣的經濟形勢可以稱為通貨緊縮。目前,經濟學家的認定標準存在分歧。歸納起來看,不外乎是以下三種:

(1)物價水平持續下降。[2]

(2)物價水平持續下降,並伴隨有經濟的負增長,或再加上貨幣供給的縮減。

(3)物價水平持續下降,並伴隨有經濟的實際增長率低於潛在的可能增長率。

在世界上,一提到通貨緊縮,事實上所指的經濟過程,大多是伴隨有經濟負增長的物價水平持續下降。中國在物價水平持續下降之際卻有經濟的正增長,稱之為通貨緊縮,似有矛盾。

可是也有研究表明[3],歷史上也有概括為通貨緊縮的經濟過程是物價水平持續下降卻並未伴隨有經濟的負增長,即通貨緊縮條件下也可能有GDP的增長。這樣,中國的“特色”也不成為其特色,叫通貨緊縮也不矛盾。

本章上面關於通貨膨脹的界定可以概括為:這一範疇是用以指物價上漲的態勢——不是偶然、一時的,而是成為經濟走向、趨勢的物價上漲。循著同一思路,通貨緊縮也應該是對物價疲軟乃至下跌的經濟過程的概述——不是偶然的、一時的,而是成為經濟走向、趨勢的物價疲軟乃至下跌。

至於物價水平持續下降為什麼大多伴隨著經濟的負增長或持續疲軟,但有時也伴隨有經濟的正增長,這需要進一步分析。

通貨緊縮的社會經濟效應

一般來講,通貨緊縮和通貨膨脹一樣,同樣是極具破壞力的。物價的持續上漲對社會和經濟產生什麼影響,前面已作分析。而物價疲軟趨勢的存在,也將從以下幾個方面影響實體經濟:

(1)通貨緊縮對投資的影響。通貨緊縮對投資的影響主要是通過影響投資成本和投資收益發生作用。通貨緊縮還通過資產價格變化對投資產生間接影響。

通貨緊縮會使得實際利率有所提高,社會投資的實際成本隨之增加,從而產生減少投資的影響。同時,在價格趨降的情況下,投資項目預期的未來重置成本會趨於下降,就會推遲當期的投資。這對許多新開工項目所產生的制約較大。

另一方面,通貨緊縮使投資的預期收益下降。在通貨緊縮情況下,理性的投資者預期價格會進一步下降,公司的預期利潤也將隨之下降。這就使投資傾向降低。

通貨緊縮還經常伴隨著證券市場的萎縮。公司利潤的下降使股價趨於下探,而證券市場的萎縮又反過來加重了公司籌資的困難。

(2)通貨緊縮對消費的影響。物價下跌對消費需求有兩種效應:一是價格效應;二是收入效應。物價的下跌使消費者可以以更低的價格得到同樣數量和質量的商品和服務,這是令消費者高興的一面,但也會對消費者產生收入減少的效應。在通貨緊縮情況下,就業預期和工資收入因經濟增幅下降而趨於下降,收入的減少將使消費者縮減消費。而且,如果消費者預期將來價格還會下跌,他們將推遲消費。因此,在通貨緊縮情況下,價格效應傾向於使消費者縮減消費,而收入效應則使他們縮減支出。

(3)通貨緊縮對收入再分配的影響。通貨緊縮時期的財富分配效應與通貨膨脹時期正好相反。

在通貨緊縮情況下,普通商品的價格下跌,金融資產也常常面臨價值縮水。雖然名義利率很低,但由於物價呈現負增長,實際利率會比通貨膨脹時期高出許多。高的實際利率有利於債權人,不利於債務人。不過,如果通貨緊縮持續時間很長,而且相當嚴重,導致債務人失去償還能力,那麼債權人也會受到損失。

(4)在通貨緊縮情況下,如果工人名義工資收入的下調滯後於物價下跌,那麼實際工資並不會下降;如果出現嚴重的經濟衰退,往往削弱企業的償付能力,也會迫使企業下調工資。然而,經濟學家傾向於認為工資具有剛性,在經濟增長呈劇烈下降的情況下,工資的剛性有時還會阻止價格的進一步下降。

(5)通貨緊縮與經濟成長。大多數情況下,物價疲軟、下跌與經濟成長乏力或負增長是結合在一起的。以上幾條的分析可以說明這種結合的原因。然而,也存在通貨緊縮條件下的經濟成長。前面提到,由於生產力的提高和技術的進步所產生的價格走低,並不會阻礙經濟成長。這是由於生產力的提高所帶來的好處沖銷了價格下跌所帶來的各種消極效應。

我國的通貨緊縮和緊縮條件下的經濟成長

我國1997年後所出現的物價水平下跌,實際上可以視為市場經濟體制的改革已經推進到一個具有轉折意義階段的標誌。因為物價水平的下跌意味著作為市場經濟標誌的買方市場的到來。但市場經濟、買方市場並不等於持續的供過於求;典型市場經濟和作為市場經濟特徵的買方市場,既可能存在經濟的過熱或過冷,也存在經濟活躍和繁榮的較為正常的發展。

遺憾的是,我們一進入“買方市場”,瞬息之間經濟從熱轉冷。如果說多少年來我們一直是在需求持續旺盛的局面之中生活,那麼僅僅經過1997年一年,卻普遍感受到需求拉力不足的衝擊力。與之先後,體制遺留下來的矛盾相繼從隱蔽形態轉為公開形態。市場經濟國家中的典型問題,如破產問題、就業問題相繼突出出來。處於這樣的經濟形勢,援引經典理論做出悲觀的經濟成長判斷是不足為奇的。但生活實踐所展示的卻是相當可觀的經濟增長率:從1998年到2001年的四年,GDP的增長率分別為7.8%、7.1%、8.0%、7.3%。較90年代前八年的平均增長率低了近3個百分點;然而,平均超過7.5%的GDP增長率,從世界角度來看,還是相當高的。

為什麼經濟突然從熱轉冷,為什麼轉冷之後還有相當高的經濟增長率,簡單搬用上面列舉的有關通貨緊縮效應的論點和有關生產力出現突破性提高條件下通貨緊縮特點的分析,是解釋不清楚的。體制轉軌、經濟結構是中國學者進行解題的重要入手點。現在已有種種剖析、種種判斷,多少年之後也會不斷有人回過頭來重新分析、重新論證。但無論如何,客觀事實是改變不了的,那就是疲軟的物價與可觀的經濟成長並存。破解其緣由,將會為發展通貨緊縮理論作出貢獻。

註釋

[1]自從抗日戰爭以後,我國只有幾次例外的大幅度物價下跌:一次是抗日戰爭剛剛結束之際,一次是1950年3月制止通貨膨脹之後的幾個月。1963—1965年曾有連續三年的物價下降,但那是對1958年後,特別是1960—1962年物價大幅上漲的回調。當時,整個經濟依然是供給短缺,只不過短缺的程度較之前幾年有所緩和,從而按計劃價格進行的分配得以大體恢復。

[2]對於“持續”多長時間才算是出現了通貨緊縮現象尚未達成一致意見,因為不同的經濟環境下通貨緊縮具有不同的特徵。但一般認為,物價水平持續下降兩個季度以上的現象才可以稱為通貨緊縮。

[3]《通貨緊縮》([美]A·加利·西林著,李揚等譯,北京,經濟管理出版社,1999)中有一章“‘好’的通貨緊縮和‘壞’的通貨緊縮”。