e5 黄達 金融學 v3

第四節 通貨膨脹與經濟成長

關於產出效應的爭論

通貨膨脹與經濟成長到底是怎樣一種關係,從觀點上說,大體可分為三類,即促進論、促退論和中性論。

所謂促進論,就是認為通貨膨脹具有正的產出效應。持這一觀點的人認為,資本主義經濟長期處於有效需求不足、實際經濟增長率低於潛在經濟增長率的狀態。因此,政府可以實施通貨膨脹政策,用增加赤字預算、擴張投資支出、提高貨幣供給增長率等手段來刺激有效需求,促進經濟增長。

不少經濟學家認為,對發展中國家來說,通貨膨脹促進經濟成長的效應尤為明顯。

——發展中國家的政府,其稅收來源有限,但可向中央銀行借款作為財政的主要融資來源。財政向中央銀行借款,會增加流通中的貨幣供給。只要政府將這種借款用於增加實際投資,同時採取一定的措施保證私人部門的投資不因政府投資增加而相應減少,那麼,這種膨脹性的財政政策和貨幣政策就會由於增加了實際投資而促進經濟增長。

——一般情況下,通貨膨脹是一種有利於富裕階層的收入再分配。富裕階層的邊際儲蓄傾向比較高。因此,通貨膨脹會通過提高儲蓄率而促進經濟增長。

——通貨膨脹出現後,公眾預期的調整有一個過程。在這個時滯的過程中,物價上漲了,名義工資沒有發生變化,企業利潤率就會相應提高。這會刺激私人投資的積極性,從而促進經濟增長。

所謂促退論,正好與促進論相反,是一種認為通貨膨脹會損害經濟成長的理論。這種理論假說認為,持續的通貨膨脹會經由降低效率的效應阻礙經濟成長。具體說就是:

——通貨膨脹會降低借款成本,從而誘發過度的資金需求。而過度的資金需求會迫使金融機構加強信貸配額管理,從而削弱金融體系的運營效率。

——較長時期的通貨膨脹會增加生產性投資的風險和經營成本,從而資金流向生產性部門的比重下降,流向非生產性部門的比重增加。

——通貨膨脹持續一段時間後,在公眾輿論的壓力下,政府可能採取全面價格管制的辦法,削弱經濟的活力。

所謂中性論,是一種認為通貨膨脹對產出、對經濟成長既無正效應也無負效應的理論。這種理論認為,由於公眾預期,在一段時間內,他們會對物價上漲做出合理的行為調整,因此,通貨膨脹各種效應的作用就會相互抵消。

失業與通貨膨脹的替代理論與滯脹

關於通貨膨脹對失業的影響是許多經濟學家最為關注的問題。一般而言,物價穩定和充分就業是一國政府的兩個主要宏觀經濟目標。但理論和實踐的分析證明,尋找將兩者完美結合起來的方法是困難的。

對兩者的關係最早從事研究的是經濟學家菲利普斯(A.W.Phillips),他於20世紀50年代提出的菲利普斯曲線被經濟學家廣為使用。

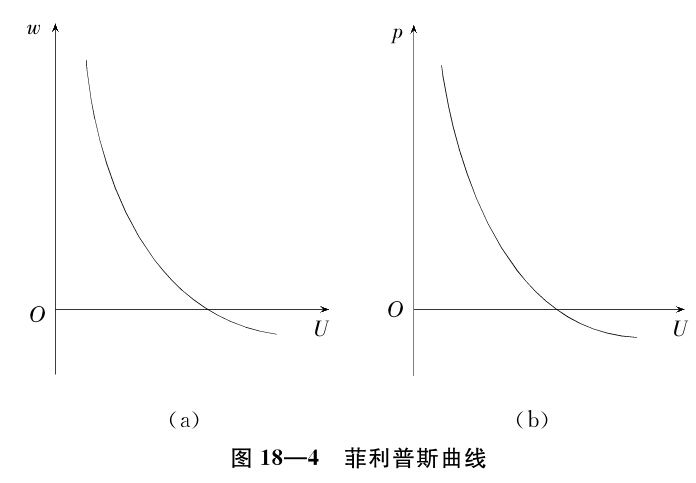

菲利普斯通過對英國1861—1957年近100年統計資料的分析發現,貨幣工資的變動與失業率之間存在著一種穩定的此消彼長的關係。圖18—4(a)表示了這種關係。其中,橫軸U代表失業率;縱軸w代表ΔW/W,稱為“工資膨脹率”(wage inflation),即貨幣工資提高的比率;曲線就是“菲利普斯曲線”。這條曲線顯示,當失業率降低時,貨幣工資膨脹率較大;當貨幣工資膨脹率較小時,失業率會上升。貨幣工資膨脹率之所以會與失業率呈反向變動,主要是因為:當總需求增加時,對勞動力的需求趨於旺盛,失業率下降,在僱員與僱主的工資談判中,僱員處於主動地位,僱主必須加大工資提高的比率才能獲得所需的勞動力;相反,當失業率較高時,在僱主與僱員的工資談判中,僱主處於主動地位,他不需要提高多少工資,甚至不提高工資,就可獲得足夠的勞動力供給。

由於價格與工資之間存在緊密的相關關係,價格上漲與工資提高之間存在緊密的相關關係——或者說通貨膨脹與“工資膨脹”之間存在緊密的相關關係,所以其他經濟學者很容易從貨幣工資膨脹率與失業率之間的關係導出通貨膨脹率與失業率之間的關係,並且將原先的菲利普斯曲線轉換成了更廣為人知的一種形式,見圖18—4(b)。從圖中可以看出它們的唯一差別在於,縱軸從貨幣工資膨脹率w變成了通貨膨脹率p(p=ΔP/P)。後來的研究使這條曲線具有更為縝密的內涵。

經過轉換之後的菲利普斯曲線說明,通貨膨脹率和失業率之間存在著一種替代關係:失業率越低,通貨膨脹率越高;反之,失業率越高,通貨膨脹率越低。這就使之具有直接的政策含義。從政策角度說,要想使失業率保持在較低的水平,就必須忍受較高的通貨膨脹率;要使價格保持穩定,就必須忍受較高的失業率,兩者不可兼得。當然,這種關係也為決策者提供了一種選擇,即他有可能通過犧牲一個目標來換取另一個目標的實現。

20世紀60年代,許多西方國家應用菲利普斯曲線制定政策,取得了可觀的成績。例如1961年,美國的失業率為6.5%,通貨膨脹率為1.1%。美國財政貨幣當局運用擴張性的財政貨幣政策以提高產出和降低失業。1965年,失業率降到4.4%,通貨膨脹率上升到1.6%;1969年,美國失業率再次降低到3.4%,而通貨膨脹率則上升到5.4%。在後來的美國,以及在其他國家,也有實例證明菲利普斯曲線所揭示的關係。

然而,進入20世紀70年代,大多數西方發達國家先後出現了“滯脹”(stagflation)局面。也就是說,經濟過程所呈現的並不是失業和通貨膨脹之間的相互“替代”,而是經濟停滯和通貨膨脹相伴隨,高的通貨膨脹率與高的失業率相伴隨。這就說明,菲利普斯曲線的描述和推導並不是總能成立的。

對此,西方學者做了大量研究,試圖給出某種合理的解釋。例如,利用預期的理論,力求論證:從長期來看,並不存在通貨膨脹率與失業率的替代關係;論證失業率並不受通貨膨脹率影響,而是自然地趨向於自然失業率等等。但是,似乎沒有一個令人滿意的答案。

正當尋求如何解釋滯脹問題之際,美國的“新經濟”又提出了新的問題。

是否存在零通貨膨脹的經濟成長

不存在通貨膨脹的經濟成長,或稱零通貨膨脹經濟成長,是人們的理想。當然,在現代經濟中,絕對的“零”通貨膨脹率,換言之,物價水平絲毫沒有波動,是極難出現的。所以,這裡所說的不存在通貨膨脹或零通貨膨脹率,實際上是用來表述極小的,如不超過1%、2%的通貨膨脹局面。那麼,有沒有可能出現這樣的理想經濟格局?在十多年前,不少人論斷,在美國等發達國家已經出現,而且不是短暫現象,很可能昭示著一個時代——零通貨膨脹時代的來臨。

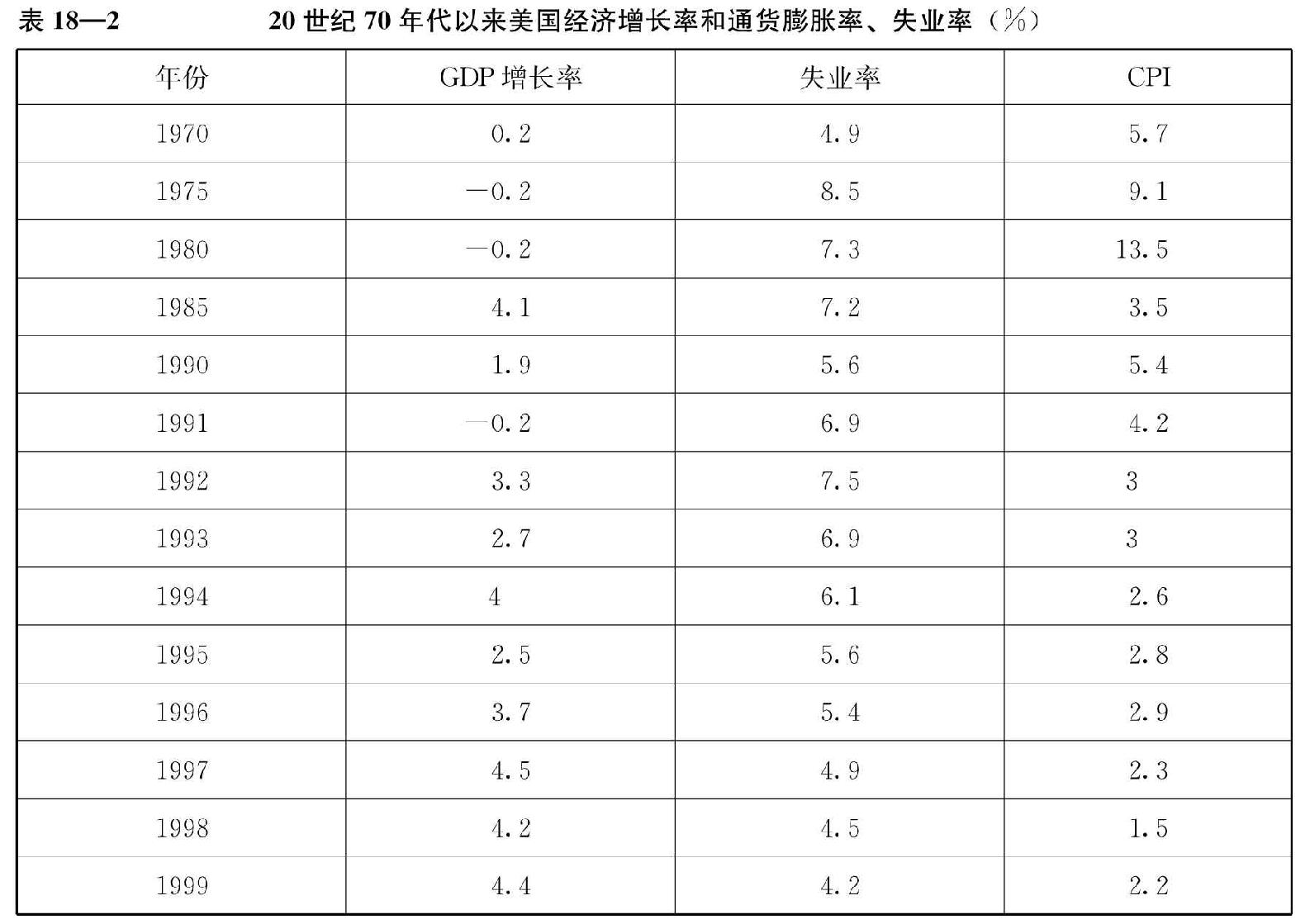

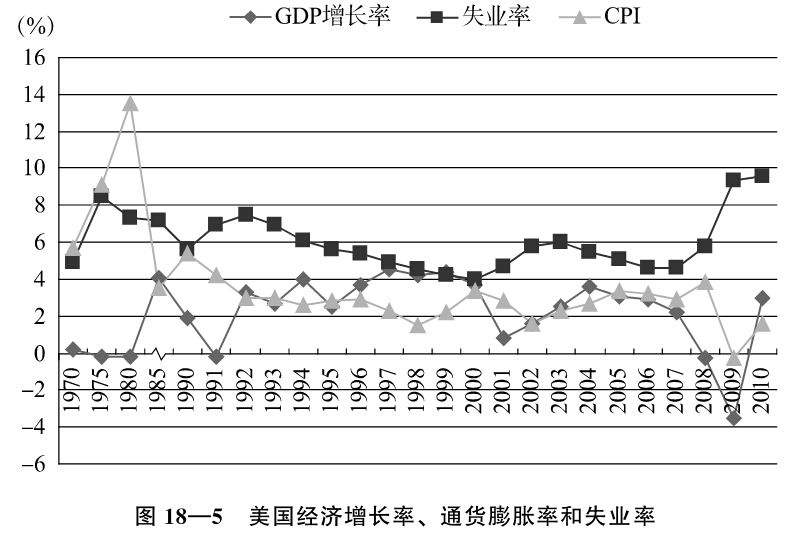

進入20世紀90年代,美國等發達國家的經濟出現了不斷增長與失業率、通貨膨脹率持續走低的局面。以美國為例,表18—2和圖18—5列出了20世紀70年代以來美國的GDP增長率、失業率及CPI情況。

資料來源:IMF網站data &statistics。20世紀70年代數據來源於《美國總統經濟報告(2007)》。

資料來源:IMF網站data &statistics。20世紀70年代數據來源於《美國總統經濟報告(2007)》。

從表18—2、圖18—5中可以看到,1992—1999年美國GDP增長率總體呈上升趨勢,同時通貨膨脹率呈下降趨勢。數據表明,在這8年間,平均GDP增長率為3.66%,平均通貨膨脹率為2.54%,並且年通貨膨脹率均未超過3%。1997—1999年為GDP增長率最高的年份,其通貨膨脹率最低。還需要補充的是,在那個時期,美國很多經濟學家認為,官方統計的通貨膨脹率至少高估了1個百分點。據此修正,那些年的平均通貨膨脹率不到2%。同時,自1992年起,美國的失業率一直呈下降趨勢,1997—1999年在5%以下。在他們那裡,這屬於相當低的水平。

美國1999年以後的情況總體而言也不壞。有數據表明,2000—2007年間,美國物價水平平均值為2.8%,GDP增長率除了2001年和2002年較低外(有“9·11”因素),其餘年份平均值為3%。從圖18—5可以看出,自20世紀90年代初期以來,美國的GDP增長率、CPI指數和失業率等主要經濟指標的波動幅度較此前均明顯縮小。

在這個過程裡,好像消滅了繁榮和衰退交替的經濟週期。過去的種種有名的經濟理論論斷都受到了嚴重的挑戰。對於這樣的經濟成長過程,人們冠之以“新經濟”的名號。特別令人注意的是,高的就業率並沒有像傳統的理論和實踐經驗證明的那樣,給通貨膨脹造成壓力。於是乎似乎進入了這樣的境界:做什麼有利於成長的事情也不致刺激起通貨膨脹。於是,無通貨膨脹成長的議論日益盛行。

為什麼會出現第二次世界大戰以來不敢奢望的這種局面?詮釋是多視角的。最主要的解釋是高科技使經濟成長大大躍上一個新的臺階。以信息化為先導的技術創新提高了勞動生產率,促成了經濟結構的大調整,培育出許多新的經濟增長點。這就為調節種種過去難以解決的諸如成長、就業和通貨膨脹相互之間的矛盾提供了廣闊的空間。也有從經濟全球化來解釋的。經濟全球化為緩解各國國內的矛盾創造了前所未有的國際環境,而美國挾其經濟實力首先受益。歸功於宏觀經濟調控政策的成熟,也是一種說法。這些說法,有的不過屬於政論層次;有關的實證分析則在於累積對經濟聯繫深入觀察所獲取的新的認識;至於揭示本質聯繫的規範分析,終歸會從新經濟的實際發展而向前推進,但總要假以時日。

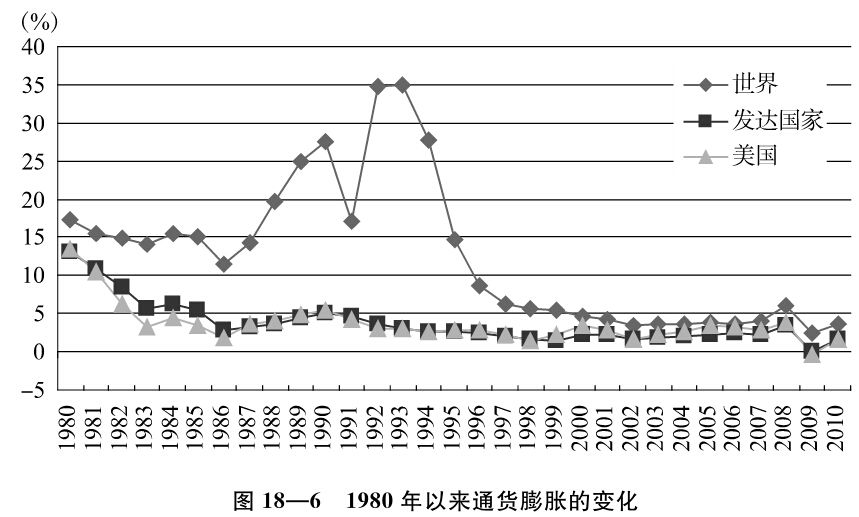

這是否能持續不衰?持有上述分析論點的人們認為,類如經濟全球化、信息化和技術進步等是世界經濟格局的根本性變化,是長期起作用的因素。此外,世界工業化七國的通貨膨脹率自20世紀90年代以來一直處於低水平(大約在2.63%),見表18—3、圖18—6。後來,歐盟將進入歐洲貨幣同盟的通貨膨脹率定在不高於2%的標準,也是充分估計到現實的可能性。因而,21世紀將成為無通貨膨脹成長時代。不少人認為,這並非虛妄之想。但2007年美國爆發次貸危機以來,經濟增長開始明顯放緩,並大有殃及全球之勢。如美國的GDP增長率自2007年開始大幅下降,2009年甚至出現3.5%的負增長。與此相伴隨,失業率由2007年的4.6%一路攀升至2010年的9.6%。對此,前面的論斷自然需要重新審視。但無論如何,十幾年的持續增長是一個值得認真思考的問題。

資料來源:國際貨幣基金組織網站。

就通貨膨脹問題來說,半個世紀的發展變化如此豐富多彩、一波三折:先是通貨膨脹與就業交互替代的過程;然後是高通貨膨脹率、高失業率與低成長並存的滯脹;隨之又有低通貨膨脹率、低失業率和高成長的結合;進入21世紀後,通貨膨脹與失業之間的替代關係再一次出現。經濟生活本身清楚地提示,通貨膨脹與經濟成長的相互關係還有許多問題需要深入探討。至於簡單記誦幾個模型,那是無法認識客觀經濟生活實際的。

資料來源:國際貨幣基金組織網站。