e5 黄達 金融學 v3

第五節 對外收支與貨幣均衡

以下兩節討論國際收支與國內貨幣均衡和市場總供求的聯繫。國際收支中的主要部分是外匯收支,而它們相互之間的聯繫也主要通過外匯收支環節,所以討論圍繞外匯收支展開。

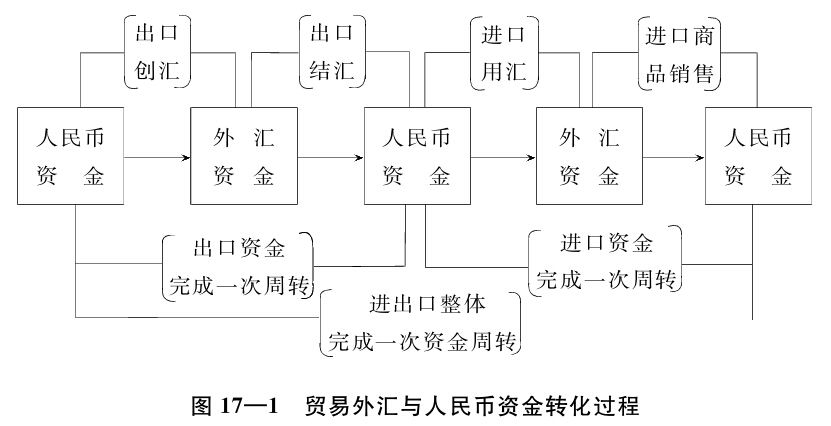

貿易收支中人民幣資金與外匯資金的轉化

貿易、服務項目收支是經常項目中最主要的項目,無論是出口創匯收入還是進口用匯,在國際收支總額中都佔有絕對大的比重。貿易收支表現為以外幣表示的外匯資金,但又與人民幣資金的收支密切聯繫在一起。這包括兩方面:一是兩種資金形式的相互轉化;二是兩者在轉化中的資金增殖或虧耗問題。

貿易、服務項目收支的實質,是國內外商品、服務的轉換。完成這種轉換需要藉助兩種貨幣形態:外匯與人民幣。隨著商品、服務的不斷交換,必然反映為外匯資金與人民幣資金的不斷相互轉換過程。

從出口創匯看,組織出口商品的生產和收購必須先墊支人民幣資金。生產出口品要墊支流動資金和固定資金,要購買原材料和設備,銷售出口品要佔用大量商品儲備資金,即使旅遊服務也要用一筆人民幣資金興建旅遊設施和儲備商品。只有墊付了人民幣,然後才談得上收入外匯。出口單位收入外匯後,按照我國外匯管理規定,需將外匯賣給銀行,由銀行付給人民幣,即所謂結匯。經過結匯,外匯資金又轉化為人民幣資金。所以,出口創匯收入的過程,即表現為人民幣資金—外匯資金—人民幣資金的不斷轉化。

從進口用匯看,進口單位首先要用人民幣資金向銀行購買外匯,用以支付進口價款和費用,即人民幣資金轉換為外匯資金;商品進口後在國內銷售,又回覆到人民幣資金形態。這裡同樣經歷著人民幣資金與外匯資金的不斷轉換過程。

如果把出口與進口當成整體分析,貿易外匯與人民幣資金收支的轉化過程如圖17—1。

從外匯資金與人民幣資金轉化的全過程可以看到:

(1)出口單位收入外匯,到銀行結匯,收回原墊支的人民幣資金,就出口企業來說,可以算是完成了一次人民幣資金週轉。可是對外貿易的經濟過程並未完結——還有進口。只有當銀行購入的外匯再被用於進口,並當進口品銷售出去再次轉化為人民幣資金後,才可以說人民幣資金在外貿的過程中真正完成了一個全週轉。顯然,銜接好外匯收入與支出極為重要。

(2)在人民幣資金與外匯資金相互轉化之中所需的人民幣資金,或是來自企業本身,或是銀行貸款,或是財政投資。因此,外匯收支不僅涉及企業資金週轉,還關係到銀行信貸收支和財政收支。進出口所反映的資金週轉主要是流動資金。在當前不少企業都處於對銀行高負債運行的情況下,分析外匯和人民幣兩種資金的轉化,實際在很大程度上是要具體分析外匯收支與銀行信貸收支的聯繫。

(3)由於外匯收入和支出是不間斷的過程,為此墊支的人民幣資金也相應形成一個經常性的存量。隨著商品、服務進出口的增長,要墊用的人民幣資金不斷擴大,相應地,貸款也要不斷增大。與此同時,還有銀行外匯佔用數量的增長。這都與貨幣的供需有著密切的聯繫。

商品、服務進出口的經營活動作為一種經營活動,作為一個資金週轉過程,應該取得資金增值(即盈利)的效果。當然,實際生活中也可能出現虧損。

由於出口與進口作為統一過程的兩個階段,人民幣資金相應有兩次墊支、兩次迴流。在每一階段中都可能發生盈虧問題:出口盈虧與進口盈虧。當然,理想的結局是進出口都能盈利,但並不都是能夠做到這樣的理想要求的。不過,從一個國家看,進出口是一個統一體,需要統一考慮進出口盈虧問題,如一方有所失,另一方有所得,得大於失,發展進出口仍是值得的。

爭取進出口盈利的關鍵,是優化出口結構,改善貿易條件,實現出口能賣得好的價錢,進口價格力爭合理。進出口盈虧有著不同於國內商品交易盈虧的特點。在國內商品交易中,往往也出現一方得利一方虧本,但不論誰得誰失,畢竟都留在國內。而進出口是溝通內外經濟的橋樑,一頭在國內,一頭在國外。如果像曾經發生的那樣,在國內競相高價收購,然後低價出口,沒有賣得應有的價格,而進口商品又不力爭價格公平,這則意味著“肥水流入外人田”。

資本收支與人民幣資金

資本項目收支反映為外匯資金的流入、流出,意味著國內可用資金的增減,而且還會涉及以本幣形態存在的資金,在我國即是人民幣資金。目前,我國資本項目收支主要表現為利用外資,這裡圍繞利用外資討論。

(1)配套人民幣資金。利用外資建設某一項目,國內常需配合有人民幣投資。這裡存在兩個層次的配套:第一個層次是建設項目的配套。利用外資主要是引進關鍵性設備和專有技術,至於相關的土建工程、輔助車間、國內能生產的配套設備,則需由國內人民幣投資來解決。這習慣稱為小配套。第二個層次是大配套。為了配合引進一個大項目,往往還需進行有關的生產、能源、交通、商業、生活設施等城市建設方面的新建或擴建工程。為此也需要大量人民幣投資。顯然,沒有這些項目內外的配套,利用外資引進的設備和技術是難以發揮作用的。此外,引進項目投產後,還要提供人民幣流動資金,在企業本身資金有限的情況下,勢必要求助於銀行。即使就直接投資形式,往往也需要國內提供流動資金貸款或更新改造貸款。這類資金常常需要超過外商投入的註冊資本。

(2)利用外資的還本付息。利用外資的還本付息方式大體可分兩種類型:①要求在項目投產前還本付息。顯然,這必須另找資金來源,通常是要求銀行或財政給予支持。②在項目建成投產後還本付息。企業投產後有了銷貨收入,自然有了還本付息的資金來源。但還需要看企業銷售收入經過各種扣除後能有多少利潤。如果項目資金利潤率較低,在還款期內其利潤收入尚不足以滿足還本付息的需要,同樣需要另找資金來源,少不了銀行和財政的支持。

外債的還本付息,必須付外匯。因此,為了還本付息,不僅需要企業、財政和銀行籌集相應的人民幣資金,而且還要將人民幣資金轉化為外匯資金。換句話說,還有賴於發展商品、服務出口。由上可見,即使是利用外資,也不能與人民幣資金“脫鉤”。

開放經濟下的貨幣供給

由對外經濟交易引起的國際收支,必然影響國內貨幣供給和貨幣流通狀況。這種影響又因所實行的匯率制度的不同而有所差異。

在固定匯率制度下,外匯收支對貨幣供給的影響表現在兩個層次上:商業銀行活動、中央銀行活動。商業銀行一般經營外匯買賣。當其購入外匯時,外匯資產增加,由購買外匯而支付的本國貨幣相應地形成銀行存款負債增加,擴大了貨幣供應量;反之,當商業銀行賣出外匯時,外匯資產減少,由於客戶要動用本幣存款購買外匯,銀行存款負債減少,貨幣供給量相應縮減。所以,在一國外匯收支順差時,商業銀行購入外匯大於售出,外匯庫存淨增長,貨幣供給量也表現為淨增加,反之亦然。

在固定匯率制度下,中央銀行有義務防止匯率變動超過允許的幅度。如外匯供給過大,相對於本幣,外匯匯率趨降,中央銀行勢必出面干預——在市場上收購外匯。其結果是商業銀行把部分外匯賣給中央銀行,並相應增加在中央銀行的存款準備金,從而加強派生能力,有可能擴大貨幣供給量。可見,在固定匯率制度下,一國外匯收支有順差,則構成增加貨幣供給的壓力。當然,如果外匯收支是逆差,則會相應縮減貨幣供應量。

在浮動匯率制度下,政府不再承擔維持匯率的義務,匯率主要由市場供求關係的變動來調節。在這種匯率制度下,由於政府一般不再進行干預以維持某一固定匯率水平,在市場外匯供求關係調節下,外匯收支逆差國的貨幣匯率會下降,外匯收支順差國的貨幣匯率會上升。而市場匯率的變動,則會引起外匯收支順差或逆差向反方向變化的後果,並使原來出現的外匯收支逆差和順差有可能是一種短暫的現象。在浮動匯率下,由於外匯收支逆差或順差可能在較短期間得到某種矯正,因而從理論上說,與固定匯率下的情況有所不同,不致因外匯收支逆差或順差的長期存在而導致貨幣供給量的長期擴張或收縮。不過,說政府沒有維持匯率的義務並不等於說它不能干預匯市。當政府為了實現某種政策目標而在公開市場上收購或拋售外匯時,自然會引起貨幣供應量的擴張或收縮。

我國自1994年以來,實行有管理的浮動匯率制。在管理浮動匯率制下,中央銀行也可對外匯市場進行干預,以使市場匯率朝有利於己的方向變動。現階段,我國在外匯管理方面實行結售匯制,規定企業、單位和個人收入的外匯,全部或相當部分要賣給外匯指定銀行,由銀行付給本幣;其所需外匯,在經常項目以內,則以本幣向銀行購買。因此,外匯收支與貨幣供給量有著直接聯繫。如果出現外匯收支順差,就會相應擴大貨幣供應量;如果出現外匯收支逆差,則要相應減少貨幣供應量。隨著國際收支規模急速的擴大,我國基礎貨幣的投放已不完全決定於國內銀行信貸規模,而在相當程度上決定於涉外因素。

開放經濟下我國的貨幣供給模型

通過對中央銀行和存款貨幣銀行資產負債表的分析,可以概括出開放經濟下我國的貨幣供給模型,見表17—3和表17—4。

由複式記賬原理得:

由複式記賬原理得:

將以上兩個資產負債表合併,得下式:

式中,NCG+OIN+C+BOIN實為國內淨資產,以NDC表示;M0+D+DNF實為貨幣供應量,以Ms表示。由此,便可得到開放經濟下的貨幣供應模型:

模型表明,在開放經濟下,我國貨幣供應量由銀行體系產生的國內淨資產和中央銀行持有的國外淨資產(主要是外匯儲備)兩部分構成。也就是說,決定Ms的因素既有國內因素NDC,也有國外因素NFA。

中央銀行的外匯操作

1994年3月,當我國銀行間外匯市場開始運行的時候,中國人民銀行就在這個市場上,以拋售或收購某種貨幣的方式來平抑匯價,使匯價的上下浮動限定在一定的狹小區間之內。從1994年3月到1997年東南亞金融危機爆發的這一期間,在人民幣升值壓力下,中國人民銀行的外匯操作保持了人民幣匯率的平穩上浮;在東南亞金融危機期間直至現在,中國人民銀行的外匯操作成功地保持了人民幣匯率穩定。

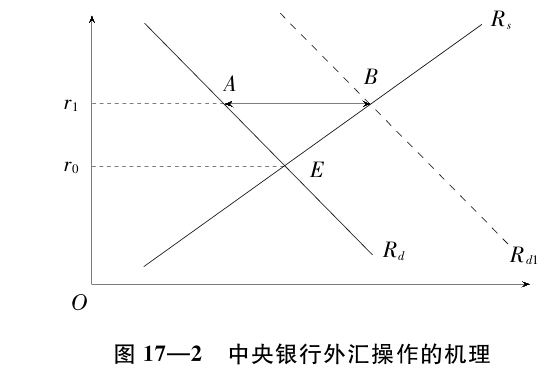

中央銀行外匯操作的機理如圖17—2所示。

這是一個外匯市場的曲線圖。圖中的Rs為人民幣供給曲線,Rd、Rd1為人民幣需求曲線,AB線段系在匯率為r0時,相對於期望保持的匯率來講的人民幣供給的多餘部分。如果讓匯率自由波動,人民幣的對外價值將下跌到r1。如果中央銀行進行干預,在外匯市場上用美元買進相當於AB線段數量的人民幣,這就等於把新的人民幣需求加到市場原有的需求之上。於是人民幣需求從Rd向右平移到Rd1,匯率r0得以維持。

中央銀行進行調節匯率的外匯操作,是以外匯儲備為支撐的。但需要指出的是,中央銀行有能力影響匯率,並不單單是依靠外匯儲備。就完全的開放經濟來說,中央銀行儘管有大量外匯儲備,但相對於上萬億美元的全球外匯市場日交易額來說,單靠它調節匯率,無疑是杯水車薪。在實際經濟中,中央銀行有能力影響匯率,在很大程度上是通過公佈政策從而改變私人市場行為來獲得的。也就是說,外匯操作不能僅僅依靠外匯的買進賣出,而是要與“宣示效應”進行配合。畢竟,如果私人交易商認為中央銀行正在支持貨幣貶值,他就不願意將賭注押在貨幣升值上。

沖銷性操作和非沖銷性操作

牽涉到國內的貨幣供給,中央銀行的外匯操作方式有兩種:沖銷性操作和非沖銷性操作。沖銷性操作(sterilized operation)是指當匯率出現不恰當波動時,中央銀行一方面進入外匯市場拋出或補進外匯,使匯率達到適當水平;與之同時,中央銀行則通過購買或出售政府債券等國內資產來抵消因干預匯率而釋放或回籠本國貨幣的影響,以維持國內貨幣供應量不變。非沖銷性操作(unsterilized operation)是指中央銀行在買賣外匯、干預市場的同時,並未採取任何抵消因干預匯率而影響本國貨幣供給的措施,從而外匯買賣的結果是國內貨幣供應量的淨增或淨減。

一般來說,兼顧內外的沖銷性操作是較好的選擇。實踐中,各國央行也多運用沖銷性操作。然而,選擇怎樣的操作,取決於客觀條件提供的可能。也有相當多數學者的研究表明,沖銷性操作對匯率的影響只是暫時的,在長期則趨於無效。

自1994年,尤其是2005年7月以來,我國外匯儲備迅速增長。中國人民銀行對外匯的大量收購相應地增大了商業銀行在中央銀行的準備存款,也就是意味著面對基礎貨幣迅速增大的壓力。最初幾年,中國人民銀行大量壓縮了對商業銀行的再貸款,而商業銀行也有條件歸還對中央銀行的再貸款;最近幾年,則主要通過頻繁發行中央銀行票據來回籠商業銀行準備金;這些均成為減少基礎貨幣的因素。增減對銷,因而使基礎貨幣的增長速度沒有因外匯儲備大量增長而出現失控的局面。這可以說是沖銷性操作的典型。