e5 黄達 金融學 v3

第十六章 貨幣均衡與總供求

第一節 貨幣均衡與非均衡

貨幣均衡與非均衡的含義

均衡(equilibrium)是一個由物理學引入經濟學的概念。經濟學引入均衡概念,一般將其用於描述市場供求的對比狀態。這裡提出的貨幣均衡與貨幣非均衡概念,則是用來說明貨幣供給與貨幣需求之間的關係。

貨幣均衡是指貨幣供給滿足貨幣需求,即Ms=Md;貨幣非均衡是指貨幣供給超過或者滿足不了貨幣需求,即Ms≠Md。

要是把價格水平變動的因素置於視野之內,假若價格水平提高,名義收入水平提高,名義貨幣需求相應增加;價格水平下降,則名義貨幣需求相應減少。如果貨幣當局不相應調整名義貨幣供給,貨幣非均衡的局面就會出現。從另一個角度分析,名義貨幣需求的增減變化如果只是由於價格水平的波動引起的,實際貨幣需求並不會因之改變。這時,如果名義貨幣供給量不變,當物價水平提高時,意味著實際貨幣供給量Ms/P減少;當物價水平下降時,則Ms/P增大。對應著並未改變的實際貨幣需求,同樣也說明貨幣的非均衡。

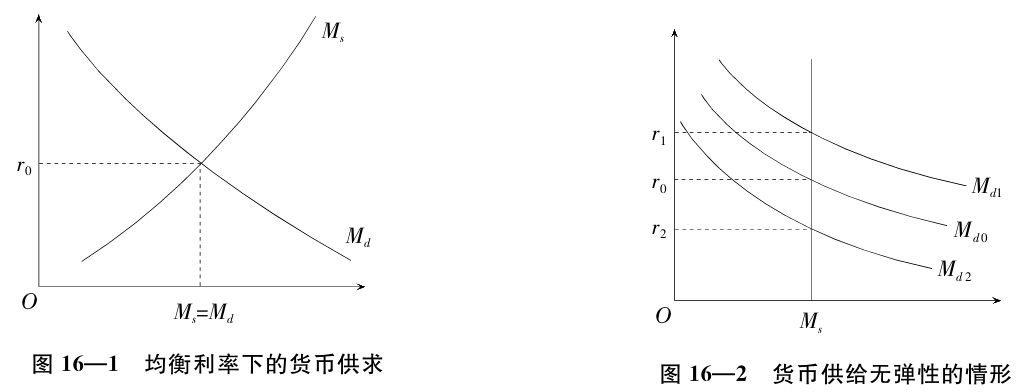

在市場經濟條件下,貨幣均衡和非均衡的實現過程離不開利率的作用。第十三章指出,利率同公眾的貨幣需求,同企業的貨幣需求,呈負相關關係。而貨幣供給,從上一章的分析可知,與利率變動呈正相關關係。如圖16—1所示,貨幣供求決定均衡利率水平r0;或者說,在均衡利率水平上,貨幣供給與貨幣需求達到均衡狀態。

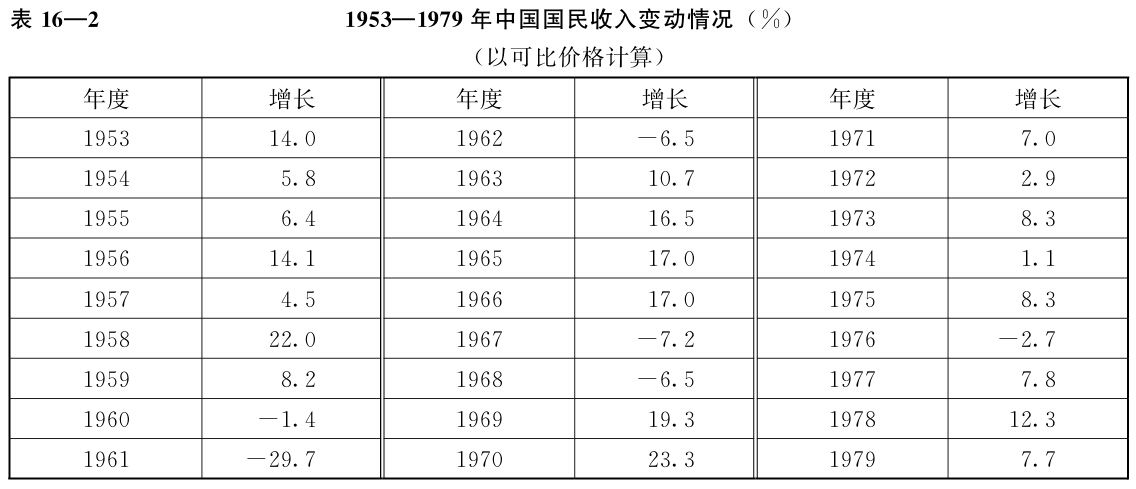

如果設想貨幣供給是外生變量,即全然是由貨幣當局決定的,而且貨幣當局並不根據貨幣需求的變化調節貨幣供給,這樣,貨幣供給就成了一條垂直於橫軸的直線,如圖16—2。而當Ms是一條垂直線時,貨幣需求如果增大,利率會由r0上升至r1;貨幣需求若減少,利率則會由r0下降到r2。也就是說,貨幣需求只對利率有影響,但不能通過利率機制影響貨幣供給。

中國集中計劃體制下的貨幣供求對比狀況

典型的集中計劃體制是存在於1953—1979年這段期間,但在建立社會主義市場經濟模式的進程中,這一體制的要素仍在雙重體制中繼續發揮作用。因而,就改革開放前的典型階段進行分析,還是有現實意義的。

這一階段的貨幣供給,可以年度各項貸款增長率作為貨幣供給增長率的替代指標,見表16—1。

資料來源:《中國金融統計(1952—1987)》。

一般的貨幣需求理論,收入變量Y總是最主要的決定因素。集中計劃體制也概莫能外。至於利率,在集中計劃體制下,對貨幣供求起不了什麼作用。這樣,選取收入變量作為貨幣需求決定因素的代表性指標是合理的。以國民收入指標代表貨幣需求決定因素中的收入變量Y,1953—1979年這一指標的增長變動如表16—2所示。

資料來源:《中國金融統計(1952—1987)》。

對比兩個表可以看出,在傳統計劃體制下,貸款增長速度超過國民收入增長速度的有14個年份,大體相當的有5年,低於收入增長速度的有8年;貸款的年平均增長率和國民收入的年平均增長率分別為12.8%和6.93%,前者快於後者近1倍。

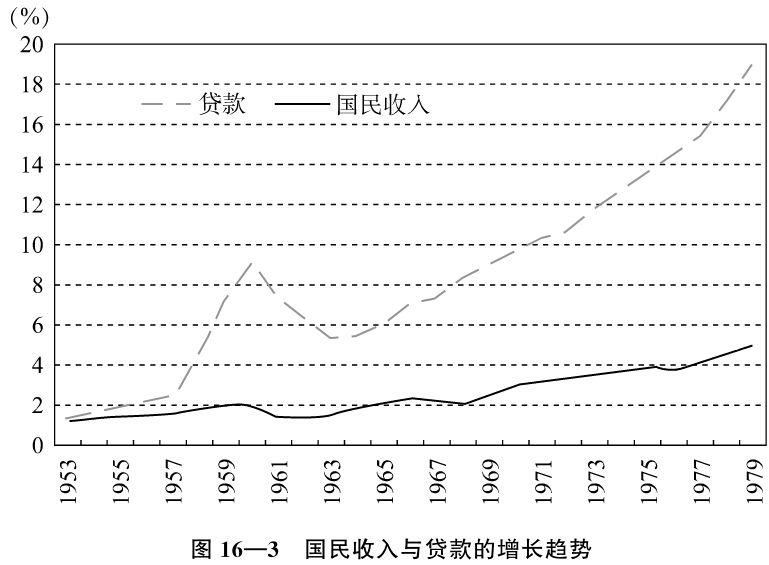

如果以1952年為基期,觀察分別代表貨幣供需的國民收入和貸款這兩者的增長趨勢,經過27年,貸款增長曲線大大高於國民收入的增長曲線,見圖16—3。

資料來源:《中國統計年鑑(1993)》、《中國金融統計(1952—1987)》。

貨幣供給的增長速度快於經濟整體的增長速度,是否表明貨幣供給大於對貨幣的需求?增速的比較只能提供存在這樣問題的可能性,以之作為論斷的決定性根據則是不充分的。複雜的實際生活,有時也提供貨幣供給增速較快而相對於貨幣需求並不過多的事例。

人們對於計劃經濟條件下貨幣供給始終過多的判斷,與其說是依據統計數字,毋寧說是根據實際感受:

——在銷售消費品的商店中,商品數量少,質量拉不開檔次,花色品種單調。大多數品

種的必要消費品,或計劃供應,或限量供應,有錢也不是可以任意購買的。

——在生產品領域,不採取市場銷售方式,而是按計劃分配(不要誤認為計劃分配就是實物的無償調撥;按計劃分配的產品也有價格,也要支付貨款)。可是,相對於上級下達的生產、運輸等任務,計劃分配的原材料、零配件,或數量、或品種、或質量,往往滿足不了需要。

——無論是消費品還是生產品,用西方經濟學的術語,都是“賣方市場”。所謂“賣方市場”,即在交換中,買主總是處於有求於賣主的境地。而在市場經濟中,買主是上帝。

——在市場經濟中,貨幣供給過多,會由物價反映出來。集中計劃體制下的價格絕大多數是官定的,錢多物少,也不准許提價。可是,終歸有所反映:在可以自由購買的集市,價格會上漲;計劃分配的物資也存在變相的上漲價格;同時還有黑市等等。

造成貨幣供給過多的微觀主體行為

貨幣供給大於貨幣需求是傳統計劃體制下宏觀經濟運行的一個重要特徵。之所以出現這樣的趨勢,主要原因不在於貨幣供給決策本身,而在於並不存在獨立的貨幣供給決策過程——它只是總體經濟擴張趨向的被動因素。這不只是中國經濟的獨有現象,在所有實行集中計劃體制的國家,如蘇聯等國,都存在類似的問題。對此,已有多視角的分析。匈牙利的學者亞諾什·科爾內在其《短缺經濟學》中的分析具有代表性。

特定的集中計劃體制環境和高速度發展的經濟擴張決策趨向,形成國有企業行為的投資飢渴(hunger for investment)和軟預算約束(soft budget constraint)特徵。科爾內就是通過這樣的微觀主體行為特徵解釋經濟非均衡,當然也包括貨幣非均衡。

投資飢渴的主要表現是:(1)在經濟活動中,沒有一個企業或非營利機構不想得到投資;(2)在投資需求上,不存在飽和問題;(3)微觀主體追求投資是一個長期的、持續的、不間斷的過程,這種強烈的投資飢渴源於擴張衝動,有一輪比一輪更強烈的現象;(4)取得投資者對投資的使用效益責任不明,項目超概算、建設延期、大量的後遺症等是常見的現象。

任何一個企業都有反映自身資金來源和資金運用的平衡表。在這個表上,無論有多少個科目,結果總要由一個會計恆等式表示出來,即

按照這個公式,企業總收入對總支出的預算約束可以用下式表示:

很明顯,一個經營活動正常的企業,只有滿足這一不等式,才有維持正常週轉和盈利的可能。

但要使這一不等式有硬化的約束力,必須具備如下的前提條件:(1)外生價格,即無論是投入品價格,還是產出價格,對企業來說都是給定的;企業只是價格的接受者而非價格的制定者;(2)稅收制度和利潤繳納制度,對企業來說是強制的、硬性的、不可改變的;(3)在原規模經營條件下,不存在國家追加的無償撥款;(4)不存在商業信用和彌補企業資金虧空之類的信用貸款;(5)不存在其他外部的補充資金來源等等。

在實際經濟生活中,上述預算約束硬化的幾個條件是交互作用的,只要其中任何一個條件可以通融,即“軟化”,對企業就很難實現硬化的預算約束。

中國傳統計劃體制下,國有企業的實際情況是:

(1)對絕大多數企業來說,價格的確是外生的,即大多數企業無定價權。

(2)稅收制度,在制定過程中,作為企業代表的各工業主管部門通過談判,可施加有力的影響,制定後,一般說來還比較嚴格;但利潤的上繳則有較大彈性。至於拖欠稅利的問題,也屢有發生。

(3)虧損補貼由計劃確定,原則上由財政撥款,其他補貼則較少;但信貸制度極“軟”,確無還款能力的企業也能得到貸款,推遲還款或不履行還款義務的現象並不罕見。

由於以上情況,前面舉出的不等式,對企業實際上沒有多大的約束力。

在投資飢渴和軟預算約束的情況下,貨幣供求的失衡則難以避免。對於投資擴張,有流傳甚廣的概括,即“基建擠財政,財政擠銀行,銀行發票子”。至於日常資金的短缺,事實上最後也都是由信貸途徑,即擴大貨幣供給的途徑解決。

不同經濟體制下貨幣均衡問題表現的差異

集中計劃經濟體制與市場經濟體制中的貨幣均衡和非均衡,在表現方面有明顯差異。瞭解這種差異,對於剖析雙重體制下的貨幣均衡問題有所幫助。

差異主要表現在以下幾個方面:

(1)在集中計劃體制國家,貨幣供求均衡問題的主要矛盾是貨幣供給經常偏多,而且供給過多的失衡程度可以長期保持在較嚴重的水平上。在市場經濟中,一個階段中可能以貨幣供給過多為主要面,也可能以供給不足為主要面,但其間總有供給過多與供給不足的經常交替。

(2)貨幣供求的均衡和非均衡,在集中計劃體制國家,並不直接表現在價格和利率的變動上。由於對價格的計劃管理,貨幣供應增長過快,並不引發明顯的物價上漲,而是表現為商品供給短缺、普遍的票證配給制度、購買排隊以及國家牌價與黑市價之間懸殊的價差等。至於貨幣供給過多,更不會引起利率下降。這不僅是由於利率也是由國家統一制定,而且還是由於沒有一種有效機制能自動約束企業借入資金的強烈要求,以至於不論貨幣供給如何擴張,相對於企業要求也不會顯得過多。在市場經濟條件下,如果貨幣供給增長速度過快,在商品市場上,會引起物價上漲;在貨幣資金市場上,利率下跌則是必然的。

(3)在市場經濟體系中,價格、利率不僅是貨幣供求均衡與否的信號,而且在貨幣供求由失衡趨向均衡的過程中,還有調節功能。商品價格水平的變化會導致對收益預期的變化,從而引起經營規模的變化;對貨幣資金需求的變化,結果則會調整貨幣供求的對比。利率的作用更直接:高利率促使貨幣供給增加而抑制對貨幣的需求;低利率的效應則是反方向的變化。這是經濟自調節的機制。在集中計劃經濟體系中,對於貨幣供求對比的調節則主要靠直接的計劃方法和行政性措施。與此同時,也往往採取調整計劃價格和利率的做法,不過是輔助性的。

如何衡量貨幣是多了還是少了

如前所述,在一個完全競爭的市場經濟體系中,價格、利率可以作為衡量貨幣是多了還是少了的重要信號,即當市場利率水平低於均衡利率或商品價格水平偏高時,表明貨幣供給多於貨幣需求;當市場利率水平高於均衡利率或商品價格水平偏低時,表明貨幣供給少於貨幣需求。但如果進一步思考,問題也許還不這麼簡單。就利率來說,均衡利率究竟應是百分之幾,並不能通過邏輯的推導得以解答。儘管可以根據利率的歷史水平,根據利率本身的動態——是在不斷的波動還是相對穩定,根據當時經濟環境的狀況——各方面的關係是相對協調還是相對緊張等等,憑經驗進行判斷。但如此做出的判斷顯然不具有客觀權威性。仁者見仁,智者見智,難做定論。而且在利率理論中,貨幣供求決定說只是其中之一。同時,不論持何說法,幾乎都承認,歷史的、現實的諸多因素對於利率的形成均有作用。這在第十二章已有所分析。所以利率狀況只是判斷貨幣是多還是少時應予以考慮的一個極其重要的方面,而不具有決定意義。就價格來說,價格反映貨幣供求對比的時滯有時很長,往往要經過幾個月,而且在這一過程中,其他因素的變化往往會把它們之間的相互作用沖淡甚至抵消。另外,實際生活中也還有不少其他因素影響價格水平。所以,除了價格水平的波動極其劇烈,從而可以據之做出貨幣均衡遭到破壞的結論外,幅度不大的波動,至多可以說明貨幣供求的對比發生了變化,但要做出多少較為準確的判斷則不大可能。

總之,衡量貨幣是多還是少會有不同的顯示,需綜合考察。僅憑藉單一的信號判斷均衡是否存在,很容易陷入片面性。