e5 黄達 金融學 v3

第十三章 貨幣需求

第一節 貨幣需求理論的發展

中國古代的貨幣需求思想

對貨幣的需求,通常簡稱貨幣需求(demand for money),是金融理論探索的重要對象。沒有貨幣需求,就不會存在向經濟過程供給貨幣的必要;簡言之,沒有貨幣需求,經濟生活中也就不會有貨幣。自古以來,無論中外,都有對貨幣需求的思考。

中國在古代就有貨幣需求思想的萌芽。例如,約在兩千年前的《管子》一書中,有“幣若干而中用”的提法,意思是鑄造多少錢幣夠用。在論述兼併時,有這樣的內容:“人君鑄錢立幣,民庶之通施也。人有若干百千之數矣,然而人事不及、用不足者何也?利有所並藏也。”其中講:君王給老百姓所鑄的用於流通的錢幣已經達到每人平均“若干百千之數”,不應該不夠了。這種按每人平均鑄幣多少即可滿足流通需要的思路,一直是中國控制鑄幣數量的主要思路。直至新中國成立前夕,在有的革命根據地議論鈔票發行時,仍然有人均多少為宜的考慮。

古典經濟學到馬克思關於流通中貨幣量的理論

在馬克思之前,許多古典經濟學家就注意到了貨幣流通數量的問題,並作了多方面的理論分析。早在17世紀,英國哲學家和古典經濟學家約翰·洛克(John Looke,1632—1704年)就提出了商品價格決定於貨幣數量的學說;大衛·休謨(David Hume,1711—1776年)則將這一理論明確地表達出來,併成為18世紀貨幣數量論(quantity theory of money)的最重要代表人物。休謨認為:商品的價格決定於流通中的貨幣數量;一國流通中的貨幣代表著國內現有的所有商品價格;貨幣的價值決定於貨幣數量與商品量的對比;從貨幣量的增加到商品的騰貴存在著時滯。而後,大衛·李嘉圖(David Ricardo,1772—1823年)在他們的基礎上進行了更深入的研究。李嘉圖認為:(1)在商品交換價值(按貨幣金屬價值估計)已定的情況下,如果流通中的貨幣量是由貨幣本身的金屬價值所決定,流通中的貨幣就處於正常水平;(2)如果商品交換價值總額減少,或者礦山提供的金增多,流通中貨幣超過這個水平,金就跌到它本身的金屬價值之下,商品的價格就會提高;(3)如果商品的交換價值總額增加,或者礦山所提供的金不足以補償被磨損了的金量,流通中貨幣就緊縮到它的正常水平之下,金就升到它本身的金屬價值之上,商品的價格就會降低;(4)商品的價格上漲或下跌後,流通中的貨幣量又將與流通中的需要相適應。此外,法國重農學派的創始人和古典政治經濟學的奠基人魁奈(Francois Quesnay,1694—1774年)在其名著《經濟表》中明確指出了商品流通決定貨幣流通的觀點,並考察了貨幣流通在社會再生產過程中的作用。

馬克思關於流通中貨幣量的分析在理論上和表述上達到了當時完美的境界。

馬克思在提出問題時,有時是問流通中“有”多少貨幣,有時是問流通中“需要”多少貨幣,有時是問流通“可吸收”多少貨幣。對於馬克思的這諸多提問,我們通常是用“貨幣必要量”(volume of money needed)的概念來表述。為了分析方便,馬克思是以完全的金幣流通為假設條件。以這個假設條件為背景,他的論證是:(1)商品價格取決於商品的價值和黃金的價值,而價值取決於生產過程,所以商品是帶著價格進入流通的;(2)商品價格有多大,就需要有多少金來實現它,比如值5克金的商品就需要5克金來購買;(3)商品與貨幣交換後,商品退出流通,金卻留在流通之中,並可以使另外的商品得以出售,從而一定數量的金,流通幾次,就可使相應倍數價格的商品出售。因此,有

公式表明:貨幣量取決於價格的水平、進入流通的商品數量和貨幣的流通速度(velocity of money)這三個因素。這三個因素按不同的方向和不同的比例變化,流通貨幣量則可能有多種多樣的組合:

(1)在商品價格不變時,由於流通商品量增加或貨幣流通速度下降,或者這兩種情況同時發生,流通貨幣量就會增加,在相反情況發生時則減少。

(2)在商品價格普遍上漲時,如果流通商品量的減少同商品價格的上漲保持相同的比例,或流通的商品量不變而貨幣流通速度的加快同商品價格的上漲一樣迅速,流通貨幣量不變。如果商品量的減少或貨幣流通速度的加快比價格的上漲更迅速,流通中的貨幣量還會減少。

(3)在商品價格普遍下降時,如果商品量的增加同商品價格的跌落保持相同的比例,或貨幣流通速度的降低同價格的跌落保持相同比例,流通中的貨幣量就會依然不變。如果商品量的增加或貨幣流通速度的降低比商品價格的跌落更迅速,流通中的貨幣量就會增加。

馬克思在分析這個問題時還有一個極其重要的假設,即在該經濟中存在著一個數量足夠大的黃金貯藏:流通中需要較多的黃金,金從貯藏中流出;流通中有一些黃金不需要了,多餘的金退出流通,轉化為貯藏。也正是由於假設存在這樣一個調節器,所以流通需要多少貨幣,就有多少貨幣存在於流通之中。但在實際經濟生活中,並不一定必然存在這樣的假設條件。[1]

馬克思進而分析了紙幣流通條件下貨幣量與價格之間的關係。他指出,紙幣是由金屬貨幣衍生來的。紙幣之所以能流通,是由於國家的強力支持。同時,紙幣本身沒有價值,只有流通,紙幣才能作為金幣的代表。因此,紙幣一旦進入流通,就不可能再退出流通。如果說,流通中可以吸收的金量是客觀決定的,那麼流通中無論有多少紙幣也只能代表客觀所要求的金量。假設流通中需要10萬克黃金,如投入面額為1克的10萬張紙幣,那麼1張紙幣可以代表1克黃金。如投入20萬張,則每張只能代表0.5克黃金,從而價格為1克金的商品,用紙幣表示,就要兩張面額為1克的紙幣,即物價上漲1倍。也就是說,紙幣流通規律與金幣流通規律不同:在金幣流通條件下,流通所需要的貨幣數量是由商品價格總額決定的;而在紙幣為唯一流通手段的條件下,商品價格水平會隨紙幣數量的增減而漲跌。

馬克思還曾分析銀行券的流通規律。他認為,這類信用貨幣的流通規律也服從於他根據金幣流通所分析出來的規律。

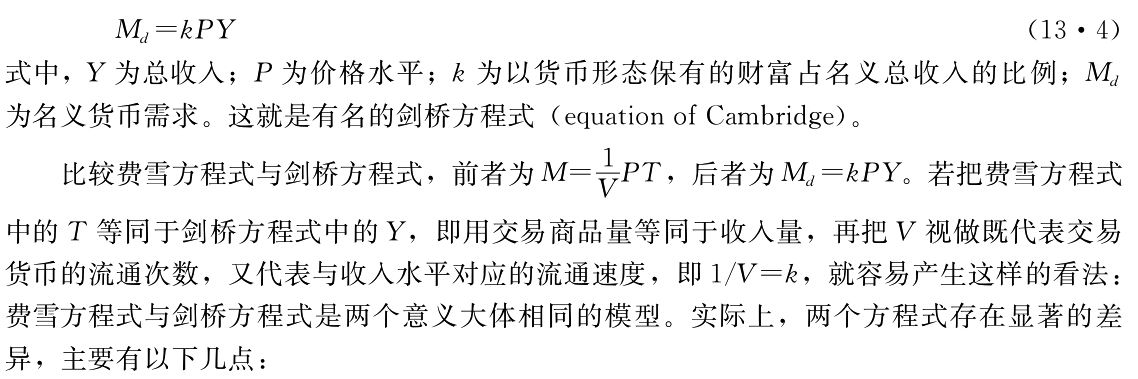

費雪方程式與劍橋方程式

20世紀初,美國耶魯大學教授歐文·費雪提出了交易方程式(equation of exchange),也稱費雪方程式。這一方程式在貨幣需求理論研究的發展進程中是一個重要的階梯。

費雪認為,假設以M為一定時期內流通貨幣的平均數量;V為貨幣流通速度;P為各類商品價格的加權平均數;T為各類商品的交易數量,則有

這個方程式是一個恆等式,其中P的值取決於M、V、T這三個變量的相互作用。不過,費雪分析,在這三個經濟變量中,M是一個由模型之外的因素所決定的外生變量;V由於制度性因素在短期內不變,因而可視為常數;交易量T對產出水平常常保持固定的比例,也是大體穩定的。因此,只有P和M的關係最重要。所以,P的值主要取決於M數量的變化。

費雪雖然關注的是M對P的影響,但是反過來,從這一方程式中也能導出一定價格水平之下的名義貨幣需求量。也就是說,由於MV=PT,則

這說明,僅從貨幣的交易媒介功能考察,全社會一定時期一定價格水平下的總交易量與所需要的名義貨幣量具有一定的比例關係。這個比例是1/V,即貨幣流通速度的倒數。

費雪方程式沒有考慮微觀主體動機對貨幣需求的影響,許多經濟學家認為這是一個缺陷。以馬歇爾和庇古為代表的劍橋學派,在研究貨幣需求問題時,重視微觀主體的行為。他們認為,處於經濟體系中的個人對貨幣的需求,實質是選擇以怎樣的方式保持自己資產的問題。決定人們持有貨幣多少的,有個人的財富水平、利率變動以及持有貨幣可能擁有的便利等諸多因素。但是,在其他條件不變的情況下,對每個人來說,名義貨幣需求與名義收入水平之間總是保持著一個較為穩定的比例關係,對整個經濟體系來說也是如此。因此,有

(1)對貨幣需求分析的側重點不同。費雪方程式強調的是貨幣的交易手段功能,而劍橋方程式則重視貨幣作為一種資產的功能。

(2)費雪方程式把貨幣需求與支出流量聯繫在一起,重視貨幣支出的數量和速度,而劍橋方程式則是從用貨幣形式保有資產存量的角度考慮貨幣需求,重視這個存量佔收入的比例。所以對費雪方程式,也有人稱之為現金交易說(cash transaction approach),而劍橋方程式則稱現金餘額說(cash balance theory)。

(3)兩個方程式所強調的貨幣需求決定因素有所不同。費雪方程式是從宏觀角度用貨幣數量的變動來解釋價格;反過來,在交易商品量給定和價格水平給定時,也能在既定的貨幣流通速度下得出一定的貨幣需求結論。而劍橋方程式則是從微觀角度進行分析的產物。他們的思路是,出於種種經濟考慮,人們對於保有貨幣有一個滿足程度的問題。但保有貨幣要付出代價,比如不能帶來收益的特點就是對保有貨幣數量的制約。這就是說,微觀主體要在比較中決定貨幣需求。顯然,劍橋方程式中的貨幣需求決定因素多於費雪方程式,特別是利率的作用已成為不容忽視的因素之一。

不過,用Y代替T,即用一個較大口徑的收入量代替交易商品量,以及把V視做既代表交易貨幣的流通次數,又代表與收入水平對應的流通速度,就宏觀角度來說,並不是不能成立的。這樣,第一章的PQ≡MV,就通過本章的MV=PT,演化為MV=PY。

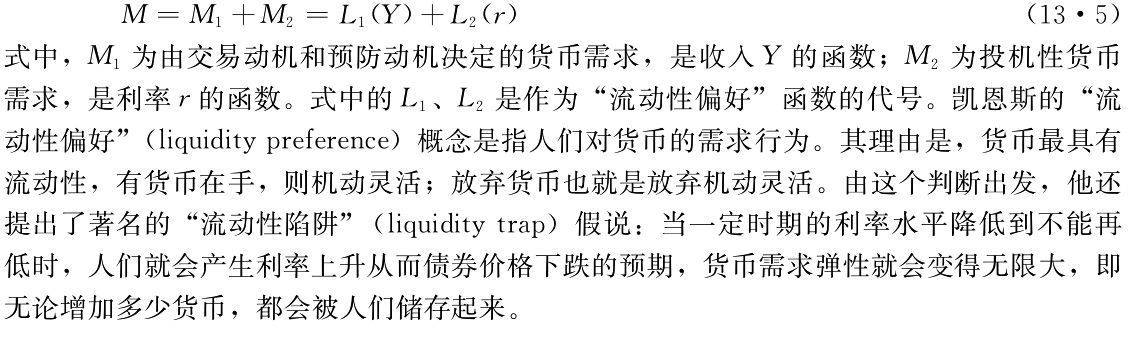

凱恩斯的貨幣需求分析

凱恩斯在早期是劍橋學派的一員。1936年他的《就業、利息和貨幣通論》出版,標誌著獨樹一幟學說的形成。這裡所介紹的貨幣需求分析,指的就是他完成自己學說時的貨幣需求分析。

凱恩斯對貨幣需求理論的突出貢獻是關於貨幣需求動機(motive of the demand for money)的分析。他認為,人們的貨幣需求行為是由三種動機決定的,即交易動機(transaction motive)、預防動機(precautionary motive)和投機動機(speculative motive)。

凱恩斯同意這樣的看法:交易媒介是貨幣的一個十分重要的功能,並且用於交易媒介的貨幣需求量與收入水平存在著穩定的關係。他又指出,人們所保有的依賴於收入水平的貨幣需求不僅出於交易動機,而且還出於預防動機。所謂的預防動機是指為了應付可能遇到的意外支出等而持有貨幣的動機。

投機動機分析是凱恩斯貨幣需求理論中最有特色的部分。他認為,人們保有貨幣除去為了交易需要和應付意外支出外,還是為了儲存價值或財富。

凱恩斯把用於儲存財富的資產分為兩類:貨幣與債券。貨幣是不能產生利息收入的資產;債券是能產生利息收入的資產。人們持有貨幣,貨幣在持有期間不能給其持有者帶來收益,即收益為零。人們持有債券,則有兩種可能:如果利率趨於上升,債券價格就要下跌;利率趨於下降,債券價格就要上升。在後一種情況發生時,當然持有者有收益;而在前一種情況發生時,假若債券價格下跌幅度很大,使人們在債券價格方面的損失超出了他們從債券獲得的利息收入,則收益為負。如果持有債券的收益為負,持有非生利資產就優於持有生利資產,人們就會增大對貨幣的需求;在相反情況出現時,人們的貨幣需求自然會減少,而對債券的持有量則會增加。這裡,關鍵在於微觀主體對現存利率水平的估價。假若人們確信現行利率水平高於正常值,這就意味著他們預期利率水平將會下降,從而債券價格將會上升。在這種情況下,人們必然傾向於持有債券。如有相反的預期,則會傾向於持有貨幣。因此,投機性貨幣需求同利率存在著負相關關係。

由交易動機和預防動機決定的貨幣需求取決於收入水平;基於投機動機的貨幣需求則取決於利率水平。因此,凱恩斯的貨幣需求函數如下式:

後凱恩斯學派對貨幣需求理論的發展

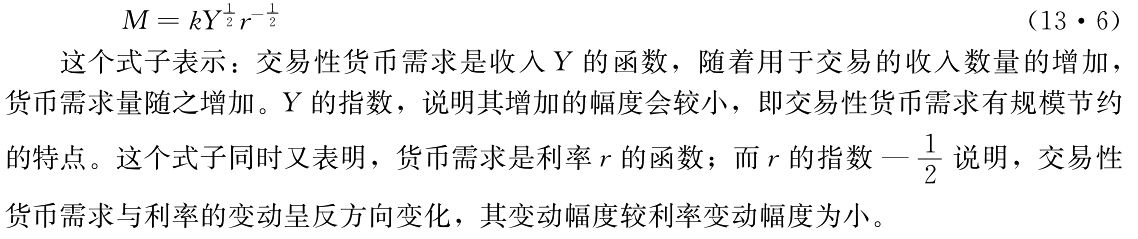

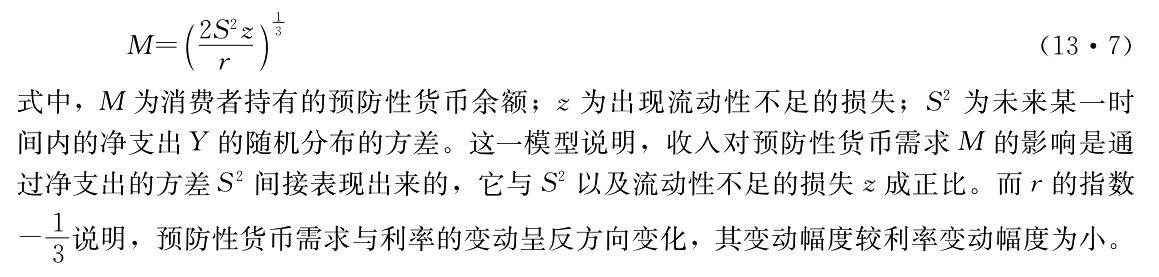

凱恩斯的後繼者們認為,凱恩斯的貨幣需求理論還存在著缺陷,需要修正、補充和發展。從20世紀50年代開始,他們從兩方面取得進展:一是關於交易性貨幣需求和預防性貨幣需求同樣也是利率函數的問題;二是關於人們多樣化的資產選擇對投機性貨幣需求的影響問題。

上面介紹,在凱恩斯的貨幣需求函數中,交易性貨幣需求取決於收入水平。凱恩斯學派的一些經濟學家從微觀主體的持幣行為入手分析,論證出利率對交易性貨幣需求也有作用。如果微觀主體把他們預定用於交易的貨幣收入,直至花光之前始終以貨幣形態握在手中,那麼這種貨幣需求自然只決定於收入。但在貨幣的旁邊有生利資產,如債券,他們可以用一部分預定用於交易的貨幣購買債券以取得收入,當手中貨幣用完時可再把債券賣出,以換成貨幣。問題是買賣債券要付出代價,如佣金,乃至時間的消耗等。為了簡化分析,他們假設每次賣出債券的費用相等並以之作為持有債券的成本,賣出次數越多、成本越高,那麼微觀主體無疑就要比較把貨幣換成債券可能帶來的收入與持有債券的成本。顯然,用於交易的貨幣中,換成債券的比例越大,收入越多,但為此就要有較多的次數買賣債券,即成本也越大,因此就會形成一個使收益最大化的均衡點。根據這樣的思路,他們提出了一個“平方根法則”(square-root rule)。其表達形式如下:

凱恩斯學派一些經濟學家關於利率對預防性貨幣需求影響的分析也是沿著類似的思路。在既定收入水平條件下,某些支出的不確定性使人們不能不持有一定量的預防性貨幣。任何一個微觀主體,如果他持有的預防性貨幣較少,當他沒有貨幣來滿足不確定的支出時,就要出售其持有的債券。而出售債券要有佣金等支出。如果他持有的預防性貨幣較多,那就會節省佣金等支出。但是,節省佣金等支出要付出一定的代價,因為多存貨幣就要少持有債券,從而要遭受收不到債券利息的損失。這種利息損失也可稱為每增加1美元預防性貨幣需求的機會成本。為了求得應付不確定性的最小成本,微觀主體不能不考慮買賣債券的費用支出和利息的收益,因而利率也就必然進入決定預防性貨幣需求的函數之中。依據這樣的思路,有如下模型:

對凱恩斯投機性貨幣需求理論的發展產生了多樣化資產組合選擇理論。

凱恩斯在論證其投機性貨幣需求時設定:投資者通過對利率的預期,會在貨幣和債券之間選擇能帶來最大收益的資產。後來的人認為,這樣的設定與現實世界不符。仍然假設社會財富只有貨幣和債券兩種形式,現實生活中,微觀主體的選擇並非或貨幣,或債券,兩者只取其一;大多數情況下是既持有貨幣,又持有債券,變動的只是兩者的比例。

在現實生活中,人們事實上並非只考慮收益,而且還要考慮風險;收益高低和風險大小也有許多層次。從持有債券的角度考慮,在存在許多不確定因素的情況下,既要考慮持有債券能夠獲得利息收入,同時也必然考慮將要冒多大的債券跌價的風險。也就是說,持有債券的比重增加,預期財富也會增加;但同時也意味著風險增大,遭受損失的可能性相應加大。至於保存貨幣,雖然無收益,但風險卻較小,而且等於保有流動性。由於利弊得失是多方面的,微觀行為主體事實上不得不全面權衡,並找出持有貨幣和債券的最佳比例關係。這屬於多樣化資產組合問題,關於這個問題,將在第二十三章講述。

替代效應與收入效應

就如同利率對儲蓄有替代效應與收入效應一樣,利率對貨幣需求也有替代效應與收入效應。

如果當前的利率水平升高,則預期利率水平將下降,並且債券價格將提高,這就會鼓勵財富保有者冒較大的風險——少持有貨幣,多持有債券。這是利率提高產生的“替代效應”。如果當前的利率水平低,則替代效應就會朝向相反的方向——多持有貨幣,少持有債券。但是,利率的變動還會產生另一種效應,即“收入效應”。由於利率提高意味著財富保有者收入的增加,收入效應會使他們持有較多的貨幣;反之,如果利率下降,財富保有者收入減少,收入效應則會使他們持有較少的貨幣。這樣,收入效應使貨幣需求與利率朝相同的方向變化,而替代效應則使貨幣需求與利率朝相反的方向變化。在一般情況下,替代效應要大於收入效應,因此,貨幣需求總是同市場利率呈反方向變化。

凱恩斯的後繼者對凱恩斯貨幣需求理論的發展,總的說來,是增大了利率在貨幣需求函數中的分量。同時,也引進一些其他因素,力求使貨幣需求的模型比較接近現實生活。

弗裡德曼的貨幣需求函數

貨幣主義(monetarism)是一個與凱恩斯主義、凱恩斯學派直接對立的西方經濟學流派,它形成了一套獨具特色的理論觀點和政策主張。在其理論體系中,M.弗裡德曼設計的貨幣需求函數具有代表性。

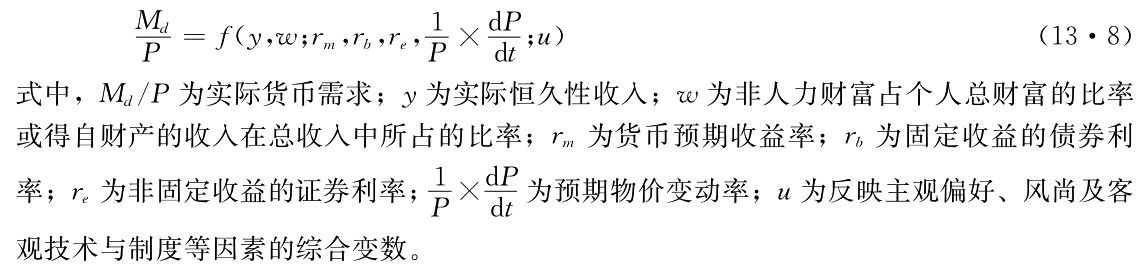

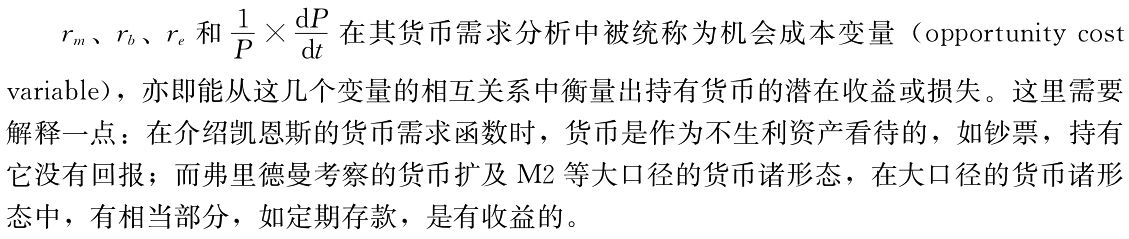

作為現代貨幣主義的代表人物,弗裡德曼基本上承襲了傳統貨幣數量論的觀點,即非常看重貨幣數量與物價水平之間的因果聯繫。同時,他也接受了劍橋學派和凱恩斯以微觀主體行為作為分析起點和把貨幣看做受到利率影響的一種資產的觀點。對於貨幣需求的決定問題,他曾用過不止一個函數式,下面是一個具有代表性的公式:

恆久性收入(permanent income)是弗裡德曼分析貨幣需求時提出的概念,可以理解為預期未來收入的折現值,或預期的長期平均收入。貨幣需求與它正相關。

弗裡德曼把財富分為人力財富和非人力財富兩類。他認為,對大多數財富持有者來說,他的主要資產是個人的能力。但人力財富很不容易轉化為貨幣,如失業時人力財富就無法取得收入。所以,在總財富中人力財富所佔的比例越大,出於謹慎動機的貨幣需求也就越大;而非人力財富所佔的比例越大,則貨幣需求相對越小。這樣,非人力財富佔個人總財富的比率與貨幣需求呈負相關關係。

物價變動率同時也就是保存實物的名義報酬率。物價向上的變動率越高,其他條件不變,貨幣需求量越小。把物價變動納入貨幣需求函數,是通貨膨脹的現實反映。在其他條件不變時,貨幣以外其他資產(如債券、證券)收益率越高,貨幣需求量也越小。

u是一個代表多種因素的綜合變數,因此可能從不同的方向上對貨幣需求產生影響。

弗裡德曼認為,貨幣需求解釋變量中的四種資產——貨幣、債券、股票和非人力財富的總和即是人們持有的財富總額,其數值大致可以用恆久性收入y作為代表性指標。因此,強調恆久性收入對貨幣需求的重要作用是弗裡德曼貨幣需求理論的一個特點。在弗裡德曼看來,在貨幣需求分析中,究竟哪個決定因素更重要,這要用實證研究方法來解決。隨後,弗裡德曼在1959年對貨幣需求函數通過實證方法進行了簡化,並進一步得出:恆久性收入是貨幣需求函數的重要決定因素,而利率變動對貨幣需求幾乎沒有影響,其他因素都可以省略。在貨幣需求函數中起重要作用的只有恆久性收入。

對於貨幣需求,他最具有概括性的論斷是:由於恆久性收入的波動幅度比現期收入的波動幅度小得多,因而貨幣需求函數相對穩定,這就意味著貨幣流通速度(恆久性收入除以貨幣存量)也是相對穩定的。認為貨幣流動速度穩定和貨幣需求對利率不敏感,是弗裡德曼的貨幣需求理論與凱恩斯的貨幣需求理論之間的主要差異。

貨幣需求理論的發展脈絡

以上是對貨幣需求理論發展的極其簡略的描述,從中可以看出如下的脈絡:

(1)貨幣需求理論中所考察的貨幣,馬克思及其前人重視的是貴金屬。不過,到了馬克思研究這一問題的時候,他也用了相當的篇幅分析紙幣的規律。費雪方程式建立的時候,金幣本身在視野中已不再佔有重要的地位,而存款通貨則已經受到重視。至於凱恩斯所指的收益為零的貨幣,明確地就是指現鈔和支票存款;而貨幣主義所說的貨幣,其邊界已是M2或較之更大的口徑。簡言之,對貨幣需求考察所面對的具體貨幣形態,是從金到擺脫金,從紙幣到一切可稱為貨幣的金融資產。

(2)宏觀總量作為這一問題考察的出發點是費雪及其前人一貫的思路。在這樣的思路下,個人對貨幣需求的動機雖然也有所分析,甚至分析得很精闢,如對貯存金銀、鑄幣和金銀飾物的分析等等,卻並未由此建立微觀行為主體的貨幣需求模型。開始於劍橋學派的思路則是一個大轉折,那就是把微觀行為主體的持幣動機作為考察貨幣需求這個宏觀經濟範疇的出發點。換了一個角度,就產生了質的變化——擴大了對貨幣需求觀察的範圍。

(3)僅從宏觀角度考察這一問題,那麼納入視野的就只是商品實現的需求和各種支付的需求,從而需要的只是作為購買手段和支付手段的貨幣。而考察角度轉向微觀經濟行為主體,則顯然不僅有交易的需求、支付的需求,還有保存自己財富的需求。這樣,所需求的就不只是起流通職能的貨幣,還有起保存價值職能的貨幣。

(4)於是,貨幣需求函數如果可以這樣粗略地加以表述的話,就從f(Y)發展為f(Y,r),並不斷納入更多的自變量。

這樣的演變過程說明,任何精闢的貨幣需求理論均受其時代條件的侷限,只能構成這一理論發展中的一個環節。客觀經濟生活不斷髮展,這一理論也在不斷髮展,並無止境。當然,古典貨幣需求理論的合理內核,仍然是發展了的需求理論的有機構成內容,但也只有從發展的觀點把握它,才可用以指導當前的實踐。同樣,用發展了的論斷來否定前人在發展過程中的理論成果,也不可能真正把握髮展了的理論的真正精神。

從全球角度考慮貨幣需求

在開放經濟條件下,一國發生通貨膨脹或通貨緊縮,往往會通過各種途徑傳遞給其他國家,甚至出現世界性的通貨膨脹或通貨緊縮。針對這樣的情況,有學者提出應該從全球角度考慮貨幣需求,從而也要從全球角度控制貨幣供應量,即控制“世界貨幣供應量”。

對這一問題的進展取決於世界經濟一體化的程度、各國對風險控制的能力以及國際協調努力的程度等諸方面。當考慮到世界問題時,顯然,就不僅是一個單純的經濟問題了。

信息技術的發展與貨幣需求

電子貨幣的發展及其已經和即將對金融體系產生的影響,受到越來越多的關注。電子貨幣對貨幣需求的影響至少體現在以下幾方面:

(1)貨幣需求的結構將發生變化。由於電子貨幣的出現和廣泛使用,以前經常使用現金進行支付的交易將越來越多地採用電子貨幣支付,現金需求的增長應相對減緩。

(2)貨幣需求的不穩定性增強。隨著電子貨幣的出現和廣泛使用,將出現越來越多的既具有交易功能,又具有投資功能的新型賬戶。而投資性貨幣需求受利率、匯率等市場因素的影響較多,因此造成整個貨幣需求量的不穩定。

(3)貨幣流通速度將發生變化。由於電子貨幣便捷的支付功能,貨幣媒介商品和服務交易的速度將大大加快,從而某些口徑的貨幣的流通速度將顯著改變。

註釋

[1]馬克思也注意到一個經濟體對貨幣貯藏的需求。在《資本論》第二卷有這樣的論斷:“資本主義生產方式……只有在國內現有的貨幣量足以適應流通和由流通決定的貨幣貯藏……的需要的地方,才能夠得到較大規模的、比較深入和充分的發展。”(《馬克思恩格斯全集》,中文1版,第24卷,381~382頁,北京,人民出版社,1972。)