e5 黄達 金融學 v3

第三篇 貨幣均衡與宏觀政策

第十二章 利率的決定及作用

第一節 利率及其種類

利率及其系統

利息率,通常簡稱為利率,是指借貸期滿所形成的利息額與所貸出的本金額的比率。西方的經濟著述中也稱之為到期的回報率、報酬率(return)。

現實生活中的利息率都是以某種具體形式存在的,如3個月期的貸款利率、1年期的儲蓄存款利率、6個月期的短期公債利率、隔夜拆借的債券回購利率等等。隨著金融活動的日益發展、金融活動方式的日益多樣化,利息率的種類也日益繁多。例如,據《中國金融年鑑(2000)》所載,1999年中國實行的利率就達百種以上,其中包括中國人民銀行基準利率6種、金融機構法定存貸款利率15種、全國統一同業拆借市場利率7種、各種外匯存貸款利率161種。至於國債、金融債、公司債、可轉債等等,還有許許多多種利率。目前,中國市場上的利率品種已達千種以上。國外發達市場經濟國家的利率種類更為繁多。

經濟學家在著述中談及的利率及利率理論,通常是把形形色色、種類繁多的利率綜合而言的。有時,“市場平均利率”這類的概念也是一個理論概念,而不是指哪一種具體的統計意義上的數量概念。

基準利率與無風險利率

在討論利率水平問題時,有一個“基準利率”(benchmark interest rate)的概念經常可以見到。顧名思義,基準利率應是指在多種利率並存的條件下起決定作用的利率,即這種利率發生變動,其他利率也會相應變動。因此,瞭解這種關鍵性利率水平的變化趨勢,也就可以瞭解全部利率體系的變化趨勢。

在市場經濟中,基準利率是指通過市場機制形成的無風險利率(risk-free interest rate)。

由於利息可以界定為投資人讓渡資本使用權而索要的補償,那麼,利率則是反映補償的“度”。一般來說,利息包含對機會成本的補償(compensation)和對風險的補償,那麼利率則包含機會成本補償水平和風險溢價(risk premium,也譯風險報酬、風險酬金)水平。之所以叫風險“溢價”,是由於風險的存在而必須超出機會成本補償支付更多的金額。於是,形成這樣一個表達式:

利率=機會成本補償水平+風險溢價水平(12·1)

利率中用於補償機會成本的部分往往是由無風險利率表示。在這個基礎上,由於風險的大小不同,風險溢價的程度也千差萬別。相對於千差萬別的風險溢價,無風險利率也就成為“基準利率”。

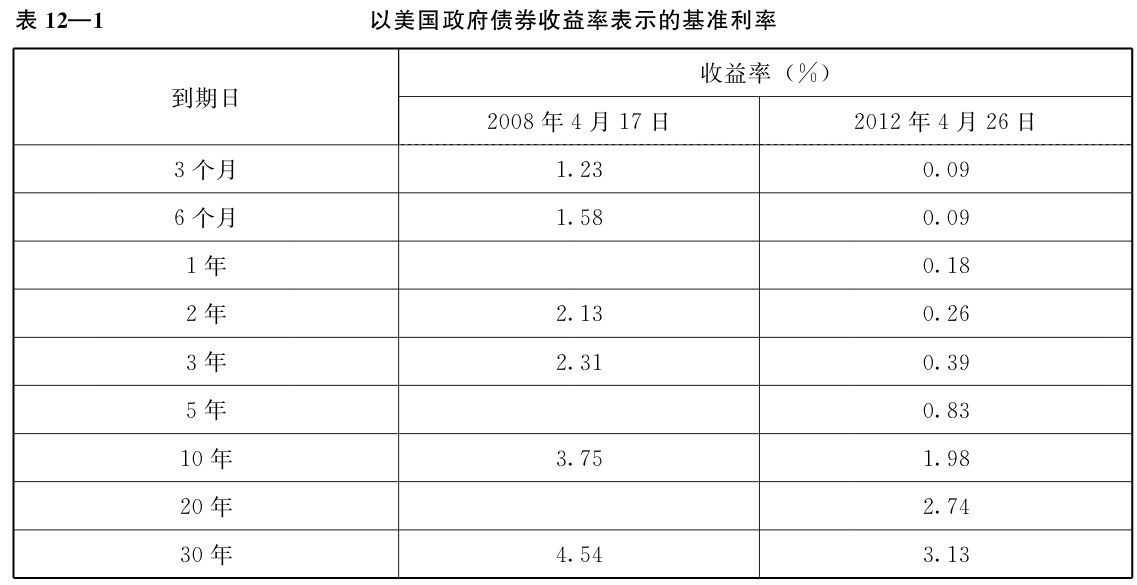

其實,在現實生活中,並不存在絕對無風險的投資,準確地說,只有風險相對最小的投資。目前,風險相對最小,因而可以稱其為無風險利率的,在市場經濟國家,只有政府發行的債券利率,即國債利率,參見表12—1。

資料來源:美聯儲網站。

必須注意,表中所列的基準利率均系通過市場競買方式形成的。關於競買與利率形成的問題將在下一節講述。這裡所要指出的是,基準利率必須是市場化的利率:一方面,只有市場機制才能形成整個社會的無風險利率;另一方面,也只有市場機制中市場化的無風險利率,其變化才可以使全社會其他利率按照同樣的方向和幅度發生變化。

基準利率的概念在實際生活也有另一種用法,如中國人民銀行將商業銀行等金融機構的存貸利率稱為基準利率。在西方國家,傳統上曾是以中央銀行的再貼現利率標誌利率水平的高低。現在已有變化,各國不盡相同。美國主要是聯邦儲備系統確定“聯邦基金利率”。該系統也同時發佈貼現率,不過象徵意義大於實際意義。歐洲中央銀行則發佈三個指導利率:有價證券回購利率、央行對商業銀行的隔夜貸款利率和商業銀行在央行的隔夜存款利率。貨幣當局發佈的這些利率,對於誘導市場利率的形成有關鍵意義。

實際利率與名義利率

在借貸過程中,從債權人方面說,不僅要承擔債務人到期無法歸還本金的信用風險,而且要承擔貨幣貶值的通貨膨脹風險;而就債務人方面說,如果貨幣升值,則會遭遇通貨緊縮的風險。實際利率(real interest rate)與名義利率(nominal interest rate)的劃分,正是從這個角度引起的。

實際利率,是指物價水平不變,從而貨幣購買力不變條件下的利息率。例如,假定某年度物價水平沒有變化,甲從乙處取得1年期的1萬元貸款,年利息額500元,實際利率就是5%。

但物價水平不變這種情況在當今世界的現實經濟生活中是少見的。自20世紀30年代以來,物價水平不斷上漲的通貨膨脹局面是一種普遍的趨勢。如果某一年的物價水平上漲3%,即通貨膨脹率為3%,乙年末收回的10000元本金實際上僅相當於年初的9709元,本金損失率近3%。為了避免通貨膨脹給本金帶來的損失,假設仍然要取得5%的利息,那麼粗略地計算,乙必須把貸款利率提高到8%。這樣,才能保證收回的本金和利息之和與以前相當。這個8%的利率就是名義利率。當然,其間也存在物價下跌的通貨緊縮局面,但均較為短暫。或許是由於如此,對於物價水平的下降,人們通常不用通貨緊縮率來說明,而採用“負”通貨膨脹率的術語。如物價水平下降3%,則說是出現了-3%的通貨膨脹率。

因此,所謂名義利率,是指包括補償通貨膨脹(包括通貨緊縮)風險的利率。概略的計算公式可以寫成:

這是目前國際上通用的計算實際利率的公式。

只要存在物價水平並非保持不變的條件,市場各種利率都是名義利率,而實際利率卻不易直接觀察到。通常是利用上述公式,根據已知的名義利率和通貨膨脹率推出實際利率。至於名義利率的變動,在利率可以自由變動的市場經濟中,取決於對實際利率的預期與對通貨膨脹的預期。

關於實際利率的變動規律將在本章第二節討論。關於通貨膨脹率,由於它通常是處於不斷變動的過程中,所以簽約時的通貨膨脹率並不必定是還款時候的通貨膨脹率,而對保持本金不受損失來說,主要是要考慮還款時的通貨膨脹率。

如果出現物價下降的通貨緊縮局面,則意味著貨幣購買力上升,貨幣值錢了。按照實際利率不變的思路,應相應降低名義利率,但名義利率不可能為負。一旦通貨的升值率大於實際利率,利率會極大地下降乃至逼近於零,但一般不會倒付利息。因為利息不僅包含對幣值波動風險的補償,而且包含對機會成本和信用風險等等的補償。

需要提醒的是,名義利率適應通貨膨脹(包括通貨緊縮在內)的變化而變化並非同步的。由於人們對價格變化的預期往往滯後於幣值的變化,所以相對於幣值的變化,名義利率的變化也往往有滯後的特點。但這不是絕對的。

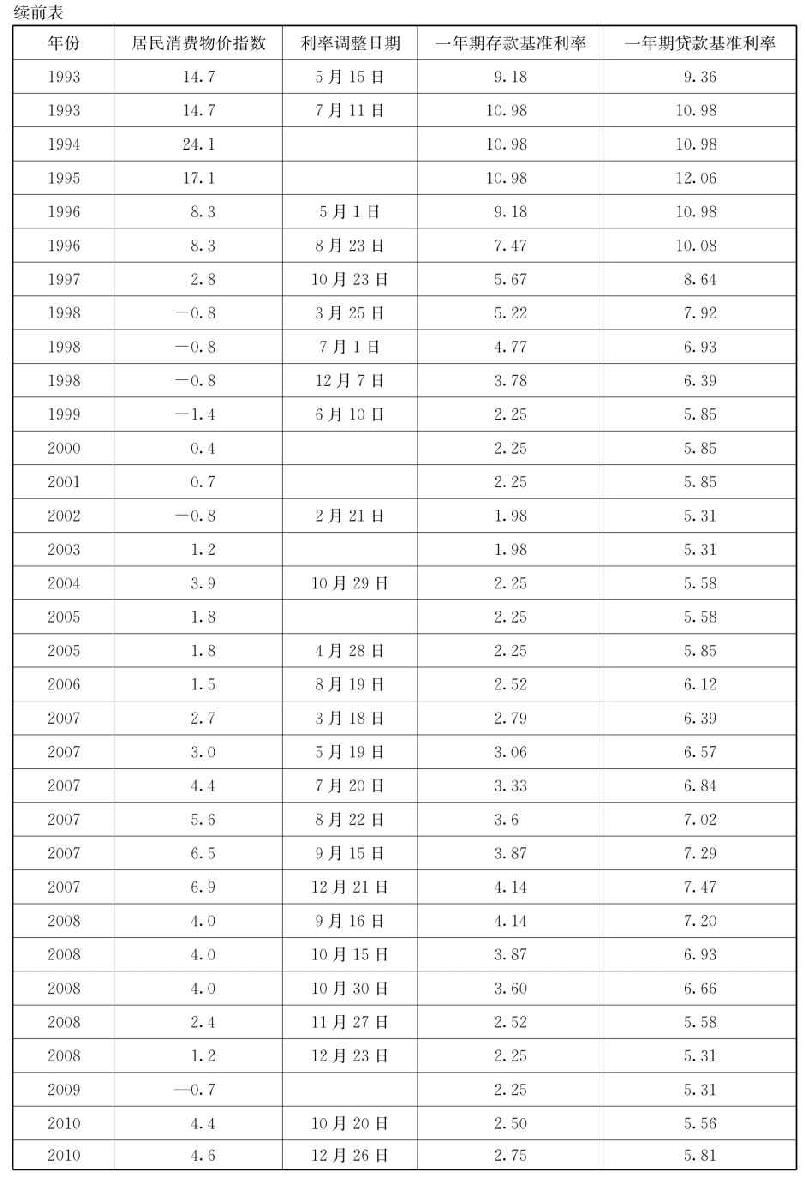

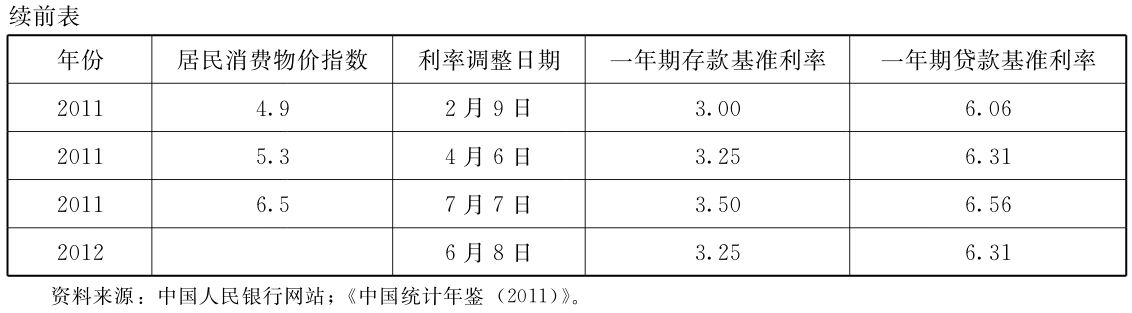

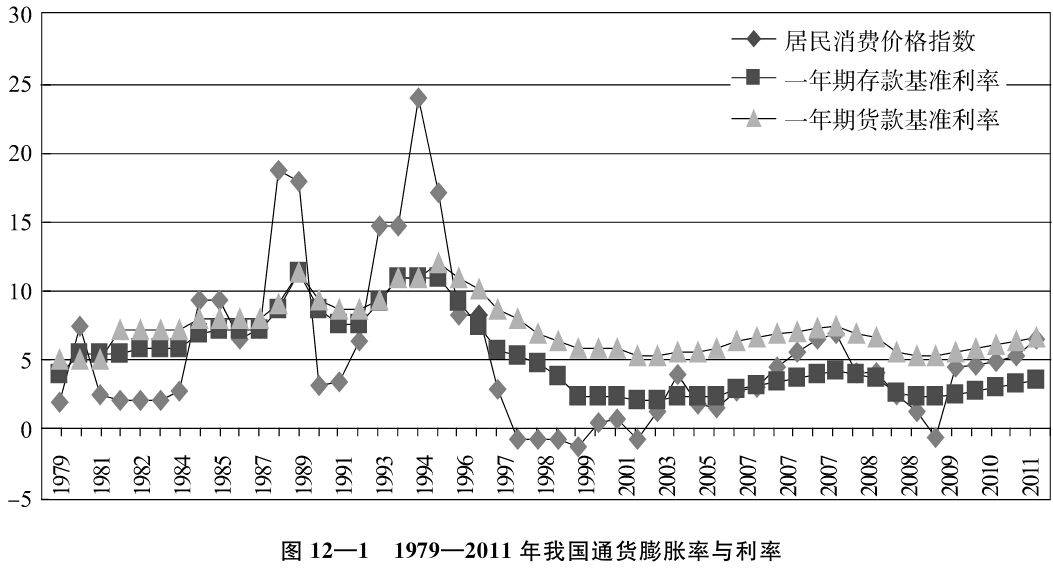

我國的存貸款基準利率是由政府管制的,這在下一節中有說明。在政府考慮利率是否調整和利率水平高低是否適當時,幣值的變化是一個極其關鍵的因素。1985年年中利率的上調是由於從1984年開始的通貨膨脹日益加強;1988年和1989年兩年通貨膨脹率的迅速上升又促成了利率的繼續調高;1990年和1991年兩度調低利率則是由於通貨膨脹率的回落;1992年開始的又一輪通貨膨脹則推動了1993—1995年利率幾度調升;而1996—1999年間的相繼7次調低利率,則先是由於通貨膨脹率的回落,而後則是由於人們並未料想到的通貨緊縮的來臨;隨著2004年物價逐漸走出低谷,我國開始進入加息週期。此外,由於2007年出現了較為明顯的通貨膨脹,中央銀行在這一年裡更是連續六次上調利率。2008年10月以後,通貨膨脹壓力有所減緩,又連續四次下調利率。2010年下半年,通貨膨脹有抬頭的趨勢,截至2011年7月7日,又連續五次上調利率。2012年6月初下調利率,其中的一個原因也是物價回落。這樣的過程說明了,縱然在管制利率的條件下,實際利率對名義利率的制約也會表現出來,參見表12—2和圖12—1。

表12—2和圖12—1中,有一個現象應予注意,即在這一階段中,通貨膨脹率高的時候,利率縱然調得很高,實際利率有時還是負的;在通貨膨脹率為負的時候,利率縱然調得很低,實際利率卻還相當高。這不僅說明管制利率難以適應變化多端的生活現實,同時也說明名義利率與實際利率之間的關係還有其他制約因素在起作用。在市場經濟條件下,這種矛盾現象也是存在的。

這裡還需補充指出一點,即在幣值貶低較為劇烈之時,除了調整名義利率之外,有時還要採取其他措施。例如,我國銀行儲蓄存款自1988年以後曾多年實行的保值儲蓄就是在通貨膨脹條件下一個十分典型的實例。在保值儲蓄中,銀行根據國家統計局公佈的零售物價指數對儲蓄存款利率進行調整,以使名義利率不低於或略高於物價上漲率,從而保證實際利率不為負數。隨著治理通貨膨脹取得成效,我國於1996年4月取消了對儲蓄的保值貼補。

固定利率與浮動利率

根據在借貸期內是否調整利率,利率可分為固定利率(fixed interest rate)與浮動利率(floating interest rate)。

固定利率是指在借貸期內不做調整的利率。實行固定利率,對於借貸雙方準確計算成本與收益十分方便,是傳統採用的方式。但是,由於第二次世界大戰後通貨膨脹過程連綿不斷,特別是20世紀70年代以後出現了幾次大的帶有普遍性的通貨膨脹,實行固定利率,對債權人,尤其是對進行長期放款的債權人來說,會帶來較大的損失。因此,在越來越多的借貸中開始採用浮動利率。

浮動利率是一種在借貸期內可定期調整的利率。根據借貸雙方的協定,由一方在規定的時間依據某種市場利率進行調整,一般調整期為半年。浮動利率儘管可以為債權人減少損失,但也因手續繁雜、計算依據多樣而增加費用開支,因此多用於3年以上的借貸及國際金融市場上的借貸。例如,美國的房地產貸款期限多為3年、5年乃至幾十年,為減少通貨膨脹帶來的損失,實行可調整利率放款;英國政府自1977年5月發行期限為4~5年的變動利率債券,利率按半年期國債利率加0.5%計算;歐洲貨幣市場實行的浮動利率調整期為3~6個月,調整的依據為倫敦銀行同業拆借市場的同期利率等等。在國際金融市場上,浮動利率債券的發行額自20世紀70年代以來增長很快。1980年,全球浮動利率債券發行額僅為47.1億美元,到1997年已達到2131億美元。

我國人民幣借貸曾長期實行固定利率。20世紀80年代初以來對某些貸款,後來也對某些存款實行的“浮動利率”不同於上面所說的浮動利率,而是指商業銀行及某些金融機構可在政府統一規定的利率基準上,在一定幅度內有權酌情上浮或下浮的利率。至於中國銀行發放的現匯貸款,多年來一直採取浮動計息的方法,原因在於貸款的資金來源就是利率經常變化的國際金融市場。近年來,長期的國家債券和金融債券,有相當部分是採用浮動利率的,如隨著1年期銀行存款利率加一定利差的浮動利率。

市場利率、官定利率、行業利率

在市場機制下可以自由變動的利率就是市場利率。由政府金融管理部門或者中央銀行確定的利率,通常稱為官定利率或官方利率(official interest rate),也稱法定利率,是國家為了實現政策目標的一種經濟手段,它反映了非市場的強制力量對利率形成的干預。由非政府部門的民間金融組織,如銀行公會等,為了維護公平競爭所確定的利率屬於行業自律性質的利率。這種利率對其行業成員也有一定的約束性。官定利率與行業利率常常是隻規定利率的上限或下限,在上限之下、下限之上由市場利率調節。

我國目前金融機構的存、貸款尤其存款利率仍以官定為主,即由中國人民銀行制定、報國務院批准後執行。其中,一部分是規定一個確定的值,不允許自行變動;一部分是在確定值的上下規定允許的浮動幅度。我國也存在市場利率,主要是在同業拆借、民間借貸等領域。發達的市場經濟國家,以市場利率為主,同時有官定利率、行業利率,但官定利率與市場利率無顯著脫節現象。至於發展中國家和地區的情況,基本介於上述兩類情況之間,既有較大範圍的官定利率和行業利率,也有一定規模的市場利率;兩者的對比狀況在各國之間也有較大差異。

一般利率與優惠利率

一般利率(general interest rate)與優惠利率(preferential interest rate)的劃分以利率是否帶有優惠條件為準。

商業銀行優惠利率是指低於一般貸款利率的利率。優惠利率一般提供給信譽好、經營狀況良好且有良好發展前景的借款人。在國際金融市場上,外匯貸款利率的優惠與否以倫敦同業拆借市場的利率為衡量標準,低於該利率者可稱為優惠利率。是否提供優惠利率,在市場經濟國家,主要是微觀經濟行為主體的市場行為。

在我國,優惠貸款利率屬於官定利率。優惠利率的授予對象與國家的產業政策相聯繫,一般提供給國家認為有必要重點扶植的行業、部門及企業。自20世紀80年代中期,我國開始實行一種貼息貸款(loan of interest subsidy)辦法。所謂貼息貸款,即接受貸款的單位支付低於一般利率水平的利息。發放這種貸款而少收入的利息差額由批准貼息的部門、地方政府用財政撥付的款項支付。在經濟發展過程中,優惠利率對於推動國家產業政策的實現有一定作用。但濫用優惠利率往往達不到預期的目標,反而會有消極的後果,如掩蓋管理不善和經營落伍、支持不平等競爭等等。

年率、月率、日率

年率(annual interest rate)、月率(monthly interest rate)和日率(daily interest rate)是按計算利息的期限單位劃分的。年率是以年為單位計算利息;月率是以月為單位計算利息;日率是以日為單位計算利息。按日計息,多用於金融業之間的拆借,習慣叫“拆息”(call money interest)或“日拆”。

中國傳統的習慣,不論是年率、月率還是日率都用“釐”作單位,如年息5釐、月息4釐、拆息2釐等等。雖然都叫“釐”,但差別極大。年息1釐是指1%,5釐即為5%。如貸出1萬元,年息5釐,則1年的利息為500元。月息1釐是指0.1%,5釐即為0.5%。如貸出1萬元,月息5釐,則1個月的利息為50元;不計複利,1年為600元。日息1釐是指0.01%,5釐即為0.05%。如貸出1萬元,日息5釐,則每日利息為5元;不計複利,每月按30天計,利息為150元;全年可收利息1800元。過去和現在的民間,也常用“分”作為利率的單位。分是釐的10倍,如舊中國習慣用以作為利息率高低分界的“3分息”就是指月息3%。

年率、月率、日率這三種利率在經濟生活中都有廣泛使用的領域。西方工業化國家習慣以年率作為主要的標示形式。中國過去習慣以月率為主,現在已正式採用年率標示。

長期利率和短期利率

長期利率與短期利率的劃分是以信用行為的期限長短為劃分標準的。如貸款有短期和長期之別,存款有活期與定期以及不同定期之別,債券劃分為短期債券、長期債券乃至無期債券等等。相應地,利率也不同。一般來說,1年期以下的信用行為,通常稱為短期信用,相應的利率就是短期利率;1年期以上的信用行為,通常稱為中長期信用,相應的利率就是中長期利率。短期利率與長期利率之中又各有長短不同期限之分。

總的來說,較長期的利率一般高於較短期的利率。但在不同種類的信用行為之間,由於有種種不同的信用條件,不能簡單對比。至於同一類之間,較長期借貸由於風險較大,利率中風險溢價的成分也越大,從而利率較高。但並不總是這樣,也有長期利率低於短期利率的時候。