e5 黄達 金融學 v3

第一節 股票市場

股票市場概述

股票市場是專門對股票進行公開交易的市場,包括股票的發行和轉讓。股票是由股份公司發行的權益(equity)憑證,代表持有者對公司資產和收益的剩餘要求權(residual claims)。持有人可以按公司的分紅政策定期或不定期地取得紅利收入。股票沒有到期日,持有人在需要現金時可以將其出售。發行股票可以幫助公司籌集資金,卻並不意味著有債務負擔。

與貨幣市場不同,大部分股票市場有固定的交易場所,稱為證券交易所(exchange,stock exchange),如我國的上海證券交易所和深圳證券交易所。股票交易最早出現在歐洲國家。早在三百多年前,一些股票經紀人就在倫敦主要進行商品交易的交易所內從事股票交易業務。據說,由於後來股票經紀人如此之多,聲音如此之嘈雜,以致倫敦交易所的商人們勸他們另找地方。於是,證券經紀人離開了倫敦交易所,並在1773年成立了第一家股票交易所。在美國,相傳舉世聞名的紐約股票交易所源於24個商人和證券投機者每日在華爾街一棵大樹下的交易。紐約股票交易所的正式成立是在19世紀初。目前,所有經濟發達的國家均擁有規模龐大的證券交易所。美國有12家,其中紐約股票交易所最大;英國有7家,最大的為倫敦股票交易所;日本有8家,東京證券交易所的業務量佔全國的85%等等。

證券交易所只是為交易雙方提供一個公開交易的場所,它本身並不參加交易。但並不是任何人都能夠進入證券交易所從事交易,能進入的只是取得交易所會員資格的經紀人和交易商。會員資格的取得歷來均有各種嚴格限制並需繳納鉅額會費。經紀人和交易商的區別在於:前者只能充當證券買者與賣者的中間人,從事代客買賣業務,收入來自佣金;後者則可以直接進行證券買賣,收入來自買賣差價。一般客戶如果有買賣上市證券的需要,首先需在經紀人處開設賬戶,取得委託買賣證券的資格。當他認為需要以怎樣的價格買賣哪種證券時,向經紀人發出指令,經紀人將客戶的指令傳遞給它在交易所的場內交易員,交易員則按指令要求進行交易。

交易所內的證券交易是通過競價成交的。所謂競價成交,是指在對同一種證券有不止一個買方或賣方時,買方交易員和賣方交易員分別從當時成交價逐步向上或向下報價;當任一買方交易員與任一賣方交易員的報價相等時,則這筆買賣即拍板成交。競價成交後,還需辦理交割(delivery)和過戶(transfer ownership)的手續。交割是指買方付款取貨與賣方交貨收款的手續。過戶手續僅對股票購買人而言。如為記名股票,買者須到發行股票的公司或其委託部門辦理過戶手續,方可成為該公司股東。

進入20世紀70年代,證券交易所在激烈的競爭中,在制度上也有不少變化。如最古老的倫敦證券交易所放寬了對交易所成員的嚴格資格限制;允許交易所成員可以兼做交易商和經紀人;取消固定佣金制度,每筆佣金由客戶同經紀人商定等等。這樣的變革,無疑引發了更為激烈的競爭。

除了有確定交易場所的證券交易所以外,對股票的交易也有在沒有確定場所內進行的情況,稱為場外交易市場(over the counter,OTC)。場外交易市場的特點是:(1)無集中交易場所,交易通過信息網絡進行;(2)交易對象主要是沒有在交易所登記上市的證券;

(3)證券交易可以通過交易商或經紀人,也可以由客戶直接進行;(4)證券交易一般由雙方協商議定價格,不同於交易所採取的競價制度。由於場外交易的相當部分是在券商的櫃檯上進行的,所以也有“櫃檯交易”或“店頭交易”的稱謂。場外交易市場從技術上幫助市場參與者打破地域的限制。只要技術上許可,交易雙方可以在同一個城市,也可以分別身處不同的國度。

由於許多場外交易市場在信息公開程度的要求上以及對上市公司質量的要求上比交易所低,起到拾遺補缺的作用,因此,近十幾年中發展速度非常快,逐漸成為交易所強有力的競爭對手。

股票市場可以根據股票發行人的特徵劃分不同的交易市場。比如,根據發行股票公司的成立時間、規模、績效等劃分市場,對歷史較長、規模較大、績效較好的、相對成熟的企業發行的股票,設定專門的交易場所,如我國的上海、深圳證券交易所,美國的紐約股票交易所等;對於新創立、規模不大、當前績效尚屬一般的公司股票,設定另一類交易場所,如美國納斯達克市場的興建、中國香港創業板市場的興建等等。當然,新創立的企業會發生很大變化:可能迅速成功,也可能很快失敗。因此,這類市場的投資風險比較大,市場的管理規定也有所不同。隨著公司的成功和經營期的延長,第二類股票市場中也會存在能和第一類股票市場中股票相比擬的優秀公司股票,如原來在納斯達克上市的微軟公司的股票,已進入道瓊斯30種工業指數。

我國股票市場的發展

我國在1880年前後開始有股票交易,這是由於清政府洋務派創辦近代工業企業引致的。當時有這樣的記載:“1876年,招商局面值為100兩的股票市價40兩~50兩,到1882年漲到200兩以上。”[1]《申報》曾這樣描述:“現在滬上股份風氣大開,每一新公司起,千百人爭購之,以得股為幸。”[2]同時,出現了一些專營股票買賣的股票公司。自清末開始,政府發行公債及鐵路債券數量增多,證券交易日盛,於1913年秋成立上海股票商業公會。1918年以後,上海和北京分別成立證券交易所。從1918年到1949年,中國的證券交易所歷經興衰的交替。中華人民共和國成立後,證券交易所停止活動。

改革開放以來,由於企業及政府開始發行股票、債券等有價證券,因而建立規範的證券交易市場,完善證券發行市場,勢在必行。1986年8月至1989年間,一些不規範的、屬於嘗試性的證券交易市場開始運行,這包括1986年8月成立的瀋陽證券交易市場和以後相繼成立的上海、武漢、西安等地的證券交易市場。1990年11月26日,上海證券交易所成立。它是按照證券交易所的通行規格組建的,辦理組織證券上市、交易、清算交割、股票過戶等多種業務。1991年7月,深圳證券交易所開業。深、滬證券交易所的成立,標誌著中國的證券交易市場開始走上正規化的發展道路。截至2011年末,在滬、深兩個證券交易所上市的公司數量(A、B股)達2342家,股票流通市值為214758.10億元。

我國股票市場的發展歷史是短暫的,“新興+轉軌”是其典型特徵,它的發展和制度設計始終和我國總體經濟體制改革密切相關,比如股權分置及其改革問題就頗具代表性。我國股票市場誕生初始,由於眾多重大經濟制度問題還處於摸索之中,尤其是市場經濟的改革目標還未確立,為了保證國有絕對控股地位的不動搖,規定國有股和法人股(兩者共佔比70%)不能流通,從而使我國股市出現了流通股和非流通股並存的獨特現象,即所謂的股權分置。聯繫到各方面條件的制約,這未必不是當時的一種相對正確的選擇。

隨著經濟體制改革的逐步深化及證券市場的發展,大量非流通股的存在及一股獨大的弊端日益成為完善資本市場基本制度的重要障礙。由於一股獨大直接制約著公司治理結構的改善,同時大股東的股份不能流通,股價與其利益並不相關,導致大股東侵佔上市公司權益的事情屢屢發生,加之鉅額的非流通股的存在嚴重影響投資者預期,股權分置已經成為影響中國股市健康發展的大問題。

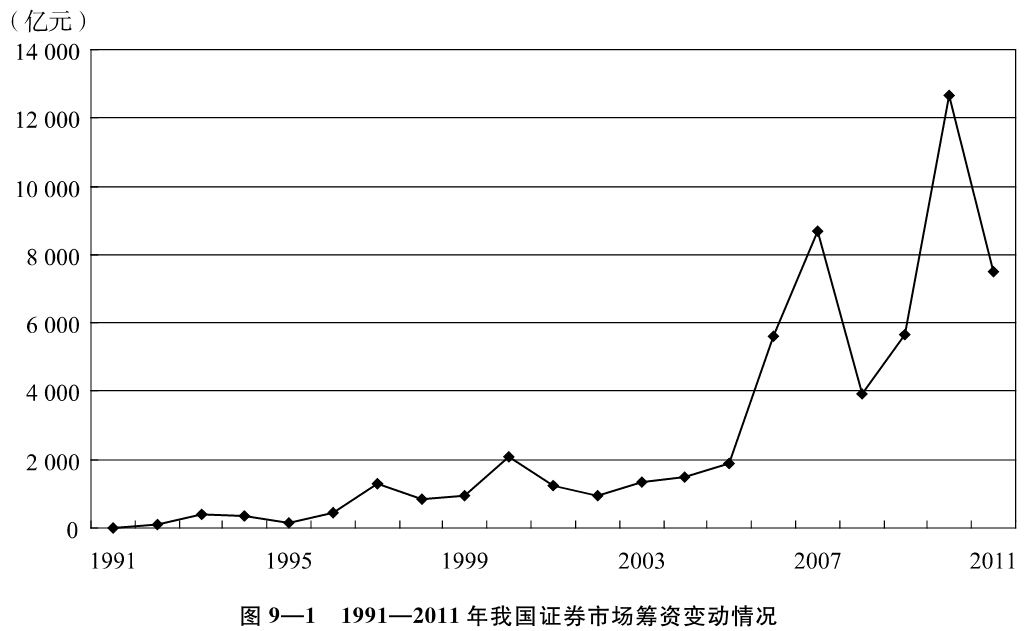

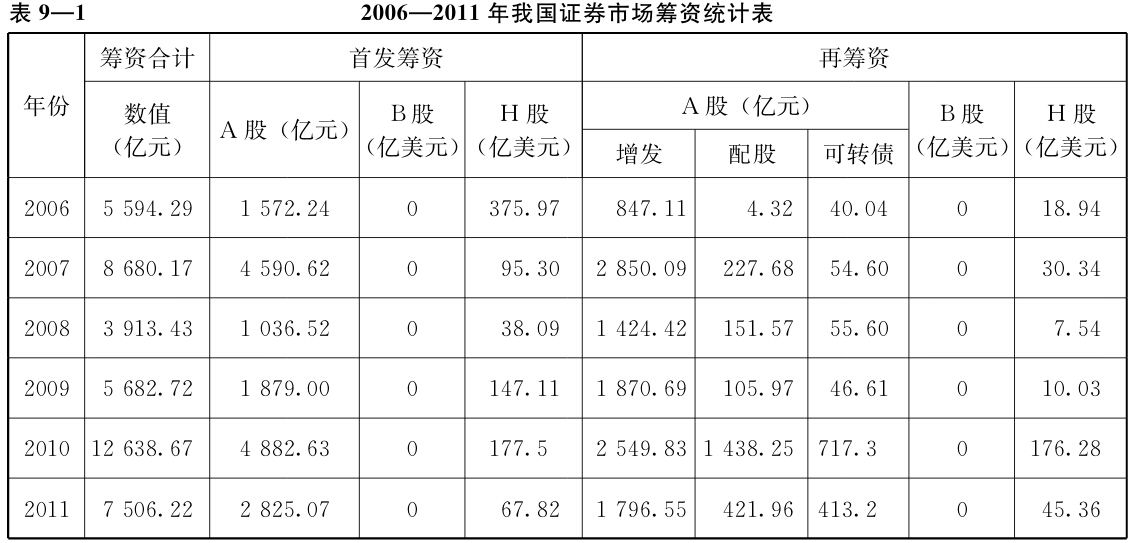

2005年4月29日,中國證監會發布《關於上市公司股權分置改革試點有關問題的通知》,並推出首批4家試點企業:三一重工、清華同方、紫江企業和金牛能源,標誌著困擾我國股市健康發展的這一難點開始著手解決。伴隨著股權分置改革的實施,我國證券市場進入了一個新的發展時期。圖9—1直觀地顯示出1991年特別是股權分置改革以來我國證券市場籌資額的快速增長以及隨後的波動情況。2007年,我國股票籌資額一度達到8680.2億元,隨後在2008年跌入股權分置改革以來低谷,2010年迅速上升到12638.67億元,2011年又跌至7506.22億元(見表9—1)。應當看到,股權分置並非我國股票市場的唯一問題,股權分置改革的基本完成也不會使我國股票市場存在的所有問題在一夜之間統統解決。即便是緊隨該項改革的後續問題——非流通股陸續解禁的最終實現,也是對“新興+轉軌”市場的嚴峻考驗;或許還有其他問題或其他的剖析角度,全面地討論這些問題不是本教材所能承擔的任務。

資料來源:《中國統計年鑑(2011)》,中國證券監督管理委員會網站。

資料來源:中國證券監督管理委員會網站。

考慮到鼓勵和扶植中小民營企業以及創業企業的發展,尤其是高科技類型創業企業的發展,我國一直在醞釀成立“創業板市場”。作為其前身,2004年6月25日深圳中小企業板正式開鑼,8只新股上市,當日成交額35億元,標誌著我國資本市場的層次進一步豐富。2009年10月,中國的創業板市場在深圳正式啟動。第八章對創業板市場已有簡要討論。

註釋

[1]《清查整理招商局委員會報告書》下冊,31頁。

[2]《申報》,1882-08-12。