e5 黄達 金融學 v3

第二節 西方國家的金融中介體系

西方國家金融中介體系的構成

適應高度發達的市場經濟的要求,西方國家都各有一個規模龐大的金融中介體系。對其種類繁多、形式各異的金融中介機構,如果採用上面國際組織的嚴格分類法介紹,過於繁雜。如果要求概略、簡明,可粗略地概括為眾多銀行——存款貨幣銀行——與非銀行金融機構並存的格局。其中,銀行機構居支配地位。

關於銀行機構,西方各國的具體設置形式不盡相同,甚至對同類性質的銀行也有不同的稱謂。同時,與銀行——存款貨幣銀行——迥然有別的金融中介,如投資銀行,也以“銀行”為名。這是需要注意的。就全部銀行機構的組成來看,大體可分為中央銀行和存款貨幣銀行這兩個構成部分。有些不以銀行為名但經營性質類似存款貨幣銀行的也歸入存款貨幣銀行一類。

至於非銀行金融機構,也稱為其他金融機構,其構成極為龐雜。比如,保險公司、投資公司、基金組織、消費信貸機構、金融公司、租賃公司等都包括在內。證券交易所也可歸屬於這一類。

就傳統來看,銀行這類金融機構,主要從事存款、放款、匯兌業務的經營,從不少西方國家的商業銀行、存款銀行以及某些專業銀行的業務活動中即可看出這種典型的特徵。至於大多數非銀行金融機構,多不經營存款業務。對不同金融機構的業務經營所施加的限制性管理方針各國是不同的。在德國、瑞士等實行全面經營型銀行制度的國家,幾乎無所限制,銀行可以經營包括存貸業務和證券業務在內的各種金融業務;而美國、英國、日本等國,在20世紀末之前,則長期是以一般銀行業務與非銀行業務,特別是與證券業務分離為特點。近年來,在競爭日趨激烈的背景下,各種金融機構的業務不斷交叉、重疊,金融機構分業經營的模式被不斷打破。這就使得原有各種金融機構的差異日趨縮小,相互間的界限越來越模糊。就世界範圍來說,從分業經營向混業經營的轉化已跨過決定性的一步。

下面對一些重要環節分別作簡單介紹。其中的重要環節——投資基金和養老基金等,將在第八章第四節詳細講述,本節從略。

中央銀行

中央銀行(central bank),習慣也稱貨幣當局(monetary authority)。

多數國家只有一家中央銀行,但中央銀行的組織形式可有不同;個別國家,如美國,設有12家聯邦儲備銀行,都起中央銀行作用。中央銀行是一國金融中介機構體系的中心環節,處於特殊的地位,具有對全國金融活動進行宏觀調控的特殊功能。有些國家共有一家中央銀行,如歐洲中央銀行目前就是歐洲12國共同擁有的中央銀行。具體內容,將在中央銀行一章作詳細介紹。

存款貨幣銀行

存款貨幣銀行(deposit money bank)習慣上稱為商業銀行(commercial bank),也有稱存款銀行、普通銀行的,是西方各國金融中介機構體系中的骨幹力量。它們以經營工商業存、放款為主要業務,併為顧客提供多種服務。其中,通過辦理轉賬結算實現著國民經濟中的絕大部分貨幣週轉,同時起著創造存款貨幣的作用。

存款貨幣銀行在西方國家銀行體系中,以其機構數量多、業務滲透面廣和資產總額比重大,始終居於其他金融機構所不能代替的重要地位。具體內容,將在存款貨幣銀行一章進行全面的討論。

政策性銀行

政策性銀行(policy bank)一般是由政府設立,以貫徹國家產業政策、區域發展政策等等為目標的金融機構,盈利目標居次要地位。政策性銀行主要依靠財政撥款、發行政策性金融債券等方式獲得資金,而且各自有特定的服務領域,不與商業銀行競爭。政策性銀行一般不普遍設立分支機構,其業務通常由商業銀行代理。

投資銀行

投資銀行(investment bank)是專門針對工商企業辦理各項有關投資業務的銀行。投資銀行的名稱,通用於歐洲大陸及美國等工業化國家,在英國稱為商人銀行(merchant bank),在日本則稱證券公司。此外,與這種銀行性質相同的還有其他各種各樣的形式和名稱,如長期信貸銀行、開發銀行、實業銀行、金融公司、持股公司、投資公司等。

投資銀行與商業銀行不同,其資金來源主要依靠發行股票和債券來籌集。即便有些國家的投資銀行被允許接受存款,也主要是定期存款。此外,它們也從其他銀行取得貸款。但都不構成其資金來源的主要部分。

投資銀行的業務主要有:對工商企業的股票、債券進行直接投資;為工商企業代辦發行或包銷股票與債券;參與企業的創建、改組、兼併、收購活動;包銷本國政府和外國政府的公債券;提供有關投資方面的諮詢服務。有些投資銀行也兼營黃金、外匯買賣及資本設備或耐用商品的租賃業務等等。

金融公司

金融公司(financial company)在西方國家是一類極其重要的金融機構,但其從事的業務活動與我國的財務公司(英文譯名也是financial company)有很大的不同。我國的財務公司是由大經濟集團組建並主要從事集團內部融資。而西方金融公司,其資金的籌集主要靠在貨幣市場上發行商業票據,在資本市場上發行股票、債券;也從銀行借款,但比重很小。匯聚的資金是用於貸放給購買耐用消費品、修繕房屋的消費者以及小企業。一些金融公司由其母公司組建,目的是幫助推銷自己的產品。比如,福特汽車公司組建的福特汽車信貸公司就是向購買福特汽車的消費者提供消費信貸。

儲蓄銀行

儲蓄銀行(savings bank)是指辦理居民儲蓄並以吸收儲蓄存款為主要資金來源的銀行。與我國幾乎所有的金融機構均經營儲蓄業務的情況不同,在西方不少國家,儲蓄銀行大多是專門的、獨立的。對儲蓄銀行也大多有專門的管理法令。其主要內容:一方面是旨在保護小額儲蓄人的利益,另一方面則是規定它們所聚集的大量資金應該投向何處。

儲蓄銀行的具體名稱,各國有所差異,有的甚至不以銀行相稱。往往外文中並無“銀行”字樣而在我們的翻譯習慣中加上了這兩個字。不論名稱如何,功能基本相同。比如有互助儲蓄銀行、儲蓄貸款協會、國民儲蓄銀行、信託儲蓄銀行、信貸協會等名稱,在美國則有thrift institution,直譯則是“節儉機構”。不少國家的郵政系統都辦理儲蓄業務;有的從居民住宅的角度發展起建房儲蓄銀行等。

西方國家的儲蓄銀行既有私營的,也有公營的,有的國家絕大部分儲蓄銀行都是公營的。

儲蓄銀行所彙集起來的儲蓄存款餘額較為穩定,所以主要用於長期投資。如發放不動產抵押貸款(主要是住房貸款);投資於政府公債、公司股票及債券;對市政機構發放貸款等。有些國家明文規定必須投資於政府公債的比例。儲蓄銀行的業務活動受到較嚴格的約束,如不得經營支票存款,不得經營一般工商貸款等。近些年來已有所突破,有些儲蓄銀行已經經營過去只有商業銀行才能經營的許多業務。

農業銀行

農業銀行並不是一個通用的專門名稱,它是泛指向農業提供信貸的一類銀行。農業受自然因素影響大,對資金的需求有強烈的季節性;農村地域廣闊,農戶分散,資本需求數額小、期限長;融資者的利息負擔能力低;抵押品大多無法集中,管理困難,有不少貸款只能憑個人信譽。這些都決定了經營農業信貸具有風險大、期限長、收益低等特點。因此,商業銀行和其他金融機構一般都不願承做這方面的業務。為此,西方許多國家專設了以支持農業發展為主要職責的銀行。如美國的聯邦土地銀行、合作銀行;法國的土地信貸銀行、農業信貸銀行;德國的農業抵押銀行;日本的農林漁業金融公庫等。

農業銀行的資金來源,有的完全由政府撥款,有的則靠發行各種債券或股票,也有以吸收客戶的存款和儲蓄來籌措資金的。農業銀行的貸款方向幾乎涵蓋農業生產方面的一切資金需要,從土地購買、租借,建造建築物,到農業機器設備、化肥、種子、農藥的購買等,無所不包。有的國家對農業銀行的某些貸款給予利息補貼、稅收優待等。

近年來,不少農業銀行的業務範圍逐漸超出單純農業信貸業務的界限。有些國家已准許農業銀行辦理商業銀行業務。

抵押銀行

不動產抵押銀行(mortgage bank),是專門經營以土地、房屋及其他不動產為抵押的長期貸款的專業銀行。它們的資金主要不是靠吸收存款,而是靠發行不動產抵押證券來籌集。貸款業務大體可分為兩類:一類是以土地為抵押的長期貸款,貸款對象主要是土地所有者或購買土地的農業資本家;另一類是以城市不動產為抵押的長期貸款,貸款對象主要是房屋所有者、從事房地產業的企業。法國的房地產信貸銀行、德國的私人抵押銀行和公營抵押銀行等,均屬此類。此外,這類銀行也收受股票、債券和黃金等作為貸款的抵押品。

事實上,商業銀行正大量涉足不動產抵押貸款業務。不少抵押銀行除經營抵押放款業務外,也經營一般信貸業務。這種兼營、融合發展呈加強、加速之勢。

信用合作社

信用合作社(credit cooperative,credit union)是在西方國家普遍存在的一種互助合作性的金融組織。有農村農民的信用合作社,有城市手工業者等特定範圍成員的信用合作社。這類金融機構一般規模不大。它們的資金來源於合作社成員繳納的股金和吸收存款;貸款主要用於解決其成員的資金需要。起初,信用合作社主要發放短期生產貸款和消費貸款;現在,一些資金充裕的信用合作社已開始為解決生產設備更新、改進技術等提供中、長期貸款,並逐步採取了以不動產或有價證券為抵押的貸款方式。

保險公司

西方國家的保險業(insurance industry)十分發達,各類保險公司是各國最重要的非銀行類金融機構。在西方國家,幾乎是無人不保險、無物不保險、無事不保險。為此,西方各國按照保險種類分別建有形式多樣的保險公司,如財產保險公司、人壽保險公司、火災及意外傷害保險公司、信貸保險公司、存款保險公司等等。其中,普遍又以人壽保險公司的規模為最大。人壽保險公司兼有儲蓄銀行的性質,這是因為人壽保險金就像流向儲蓄機構的儲蓄一樣成為人壽保險公司的資金來源。人壽保險單的所有者擁有的實際上是一項固定面值的潛在資產。所以也可以說,人壽保險公司是一種特殊形式的儲蓄機構。

由於保險公司獲得的保費收入經常遠遠超過它的保費支付,因而聚集起大量的貨幣資本。這些貨幣資本往往比銀行存款更為穩定,是西方國家金融體系長期資本的重要來源。保險公司的資金運用業務,主要是長期證券投資,如投資於公司債券和股票、市政債券、政府公債,以及發放不動產抵押貸款、保單貸款等。

西方國家保險公司的組織形式有:(1)國營保險公司,它們主要辦理國家強制保險或某些特殊保險;(2)私營保險公司,它們一般是以股份公司的形式出現,也是西方國家中保險業務經營的主要組織形式;(3)合作保險,是社會上需要保險的人或單位採取合作組織形式來滿足其成員對保險保障的要求,如相互保險公司就是保險人辦理相互保險的合作組織;(4)個人保險公司,即以個人名義承保業務,目前只有英國盛行;(5)自保保險公司,這是一些大企業或托拉斯組織,為了節省保費、避免稅負負擔,成立專為本系統服務的保險公司等等。

發展中國家金融中介體系的特點

就絕大多數發展中國家來看,經濟的貨幣化程度較低,甚至有的極低,自然經濟比重較大或很大。經濟發展水平決定金融發展狀況。由於發展中國家各自的經濟發展水平處於不同階段,因此,它們的金融體系也存在比較發達與不發達的區別。但從絕大多數發展中國家看,還是呈現出許多共同的、類似的特點,主要表現在:

(1)絕大多數發展中國家既有現代型的金融中介機構,又有傳統的非現代型的金融中介機構。前者如各類銀行,但大都集中於大城市;後者如小規模錢莊、放債公司、當鋪之類,普遍存在於小市鎮、農村地區。

(2)現代型的金融中介機構體系普遍沿襲了中央銀行模式。金融中介結構一般較為單一,主要包括中央銀行、商業銀行、專業銀行和為數不多的非銀行金融組織。在許多發展中國家,多數現代型金融中介為國營的,或國家資本參與的。

(3)多數發展中國家為了支持經濟較快地發展,普遍對利率和匯率實行管制和干預;對於金融中介機構,政府則經常通過行政指揮手段操縱它們的業務活動。在支持經濟發展方面雖也取得了一定成績,但同時往往又都帶來金融中介體系效率低下的副效應。

近些年來,發展中國家的金融中介體系先後出現新的發展趨勢,如對國有化銀行實行非國有化,改進和健全金融中介的經營管理,以及放鬆政府管制等。有些地區,一些發展中國家建立區域化銀行以利於開展對外業務。

跨國金融中介

隨著跨國企業和國際投資的發展,銀行及其他金融中介也逐步向海外擴張,在世界範圍內設立分支機構和附屬機構,並進行廣泛的國際金融活動。這些跨國銀行(multinational bank)及其他金融中介具有全球戰略目標,資金實力雄厚,國際網絡龐大,業務範圍廣泛。

早在14世紀後期,總部設在意大利佛羅倫薩的梅迪西銀行(Medici Bank)就曾經在西歐各大城市設立分支機構,主要業務是向當時的貴族或神職人員進行抵押貸款,為封建主籌措軍費,但是它還不是現代意義上的跨國銀行。典型的跨國銀行是隨著資本主義的發展而發展起來的。最初這些跨國銀行主要是宗主國在殖民地設立的分支機構,所以又有殖民銀行之稱。隨著資本主義的發展,一些後起的資本主義國家的銀行也開始在海外設立分支機構。早期跨國銀行的業務比較簡單,主要從事進出口貿易的融資、結算等。第二次世界大戰以後,跨國銀行的發展顯示出一定的階段性。第一階段是跨國銀行的起步階段,此時它們的主要業務還在國內,同時專門設立國外業務部,為本國的跨國公司對外貿易和對外投資提供貸款,並參與外匯交易。第二階段是跨國銀行開始在國外設立分支機構,並參加辛迪加貸款。第三階段是實現多國化的階段,跨國銀行在國外的分支機構逐漸增多,業務範圍進一步拓寬,跨國公司和其他國家的政府、企業成為其主要的顧客。第四階段是實現全球化的階段。跨國銀行在國外設立眾多的分支機構,並形成一個龐大的網絡體系。當然,不同國家的跨國銀行發展情況不同,所處的發展階段也不盡相同。目前,西方跨國銀行在國外分支機構的形式多種多樣,包括代表處(representative office)、經理處(agency)、分行(branch)、子銀行(subsidiary)、聯營銀行(affiliate)、國際財團銀行(consortium bank)等。

當然,不只是商業銀行實施國際性戰略,大投資銀行、大保險公司,乃至輔助中介單位,如會計師事務所之類,也都全力著眼於全球性的發展,並同樣形成了超國界的網絡體系。

當前西方金融業的併購浪潮

20世紀90年代以來,國際金融業出現重組浪潮,收購、兼併活動頻繁。在國際銀行業競爭日趨激烈的情況下,追求規模經營效益、追求混業經營效益,成為幾乎所有西方國家金融業關注的焦點。而各國金融管制的普遍放鬆,也為大規模的金融業併購提供了可能。從20世紀90年代下半期開始,愈演愈烈的併購浪潮呈現出如下幾方面的特點:

(1)同行業併購與跨行業併購並存。大商業銀行相互之間的併購在這次浪潮中佔顯赫地位。如日本,在這期間有東京銀行與三菱銀行的合併,興業銀行、第一勸業銀行和富士銀行的合併,住友銀行與櫻花銀行的合併,三和、東海、旭日三家銀行的合併;在美國,有化學銀行和美國大通曼哈頓銀行的合併,有美國花旗銀行併購墨西哥第二大金融機構墨西哥國民銀行;在歐洲,最大的銀行德意志銀行和德國第三大銀行德累斯頓銀行宣佈合併,雖然最後沒有成功。

更具特點的是,銀行業、證券業和保險業三業的併購。如美國花旗銀行同旅行者公司的兼併,合併後集團的業務範圍包含商業銀行、投資銀行和保險業,成為全球第一家業務範圍涵蓋最廣的國際金融集團。美國大通曼哈頓銀行與摩根銀行合併組成摩根大通銀行,也是商業銀行與投資銀行合併的典型事例。在跨行業併購中,主導者往往是大商業銀行,但也有相反的例子。如德國最大的保險公司——安聯保險,則是以主導者身份與德國第三大銀行——德累斯頓銀行合併,組成全球第四大金融集團,從事保險、銀行、證券、基金等業務。

(2)併購規模和金額巨大,金額多在百億、數百億美元以上,而且大多是強強聯合,合併後則成為典型的金融“巨無霸”。比如,日本東京銀行與三菱銀行是以338億美元的交易額實現合併,合併後的資產規模高達7200億美元;興業銀行、第一勸業銀行和富士銀行合併組成的銀行集團總資產規模達140多萬億日元;住友銀行與櫻花銀行合併後的總資產達9350億美元;三和、東海、旭日三家銀行合併後的總資產達106.9萬億日元。在美國,花旗銀行與旅行者集團的併購金額為700億美元,國民銀行公司和美洲銀行公司的購併金額為600億美元,第一銀行公司和芝加哥第一公司的購併金額為300億美元,合併後的資產總額分別達3109億美元、5700億美元、2400億美元;花旗銀行併購墨西哥國民銀行,併購金額為125億美元;而大通曼哈頓銀行與摩根銀行合併組成的摩根大通銀行,資產則達6600億美元等等。

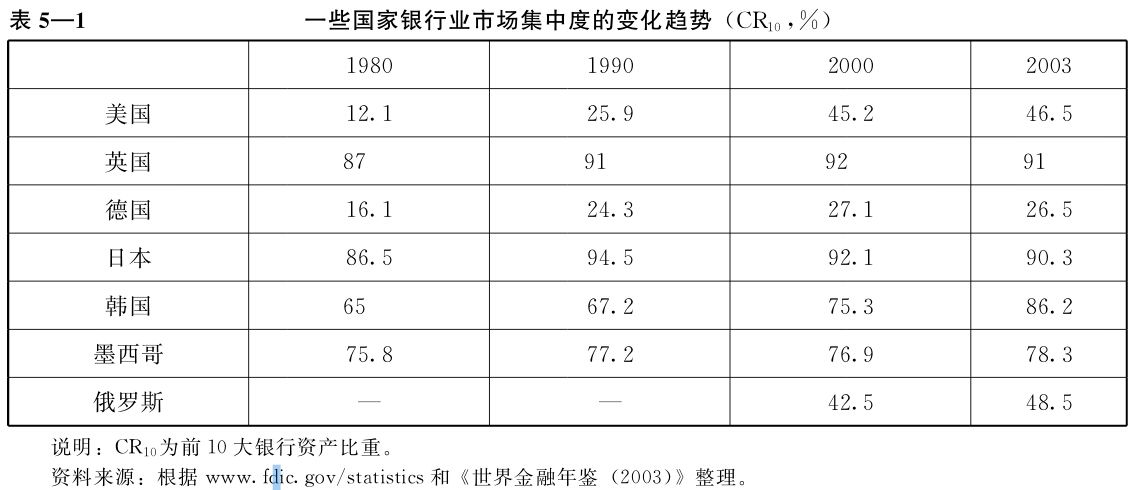

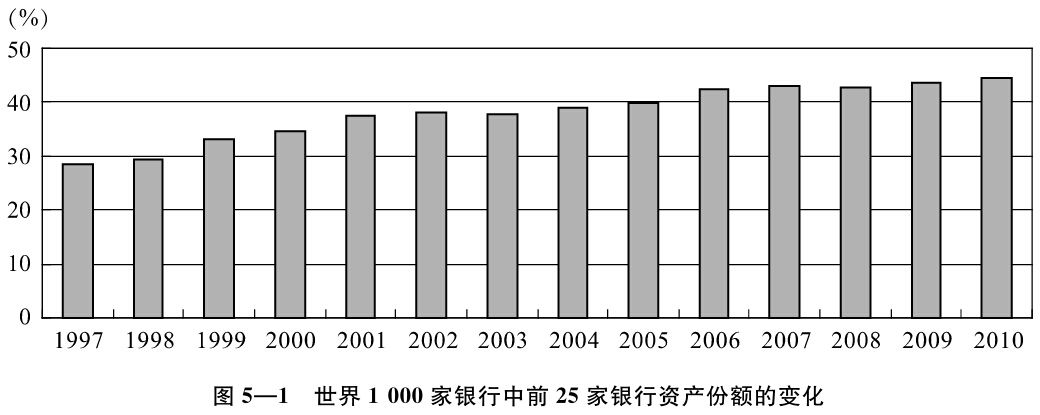

(3)併購推動了銀行的集中趨勢,提高了市場集中度,並且這一趨勢仍在不斷強化。從表5—1可以看出,絕大多數國家的銀行市場集中度都在40%以上。圖5—1表明了1997—2010年世界1000家銀行中前25家銀行資產份額的變化趨勢,2006年資產份額為28.5%,2010年上升到44.6%。耐人尋味的是,這種高度集中的市場結構並未形成銀行壟斷;相反,銀行間的競爭卻日趨激烈。

在全球範圍內,兼併的結果表現為大多數國家的少數幾家金融巨無霸壟斷了主要的市場份額,保持和加強了在全球競爭中的實力與地位。

對於金融中介合併浪潮,持贊同態度者認為,合併能擴大規模、優勢互補,有利於開拓業務領域和品種,降低經營費用,提高盈利能力,增強國際競爭和抗拒風險的能力。反對或懷疑者認為,規模過大會導致缺乏靈活性;容易刺激向風險更高的領域擴展;而壟斷的加強、競爭的減少,不但不會降低費用,還可能損害經營效率,並進而提高銀行費用,同時也會縮小消費者的選擇餘地。