e1 Zvi Bodie 投資學 v10

28.5 管理個人投資者的投資組合

個人投資者目標設立時最需要考慮的是其所處的生命週期的階段。大多數年輕人開始其成人生活時只有一項資產——賺錢能力。在生命週期的前幾個階段,個人投資者不會有興趣投資股票和證券。對流動性和本金安全的需要使他們採取保守策略,將資金存於銀行或貨幣市場基金。人們購買人壽保險或殘疾保險來保護人力資本的價值。

當勞動收入增長到使保險和住房需要得到滿足時,人們開始為退休後的生活存錢,尤其當政府對這部分儲蓄提供稅收激勵時。退休儲蓄構成了一個家庭第一筆可投資的基金,這筆資金可以投資股票、債券和房產(不同於住房)。

28.5.1 人力資本和保險

大多數個人投資者最重要的投資決策是教育,即構建人力資本。最初工作時大多數人的主要資產是通過人力資本賺錢的能力,在這種情形下,疾病和受傷的風險要比與金融財產有關的風險大得多。

對衝人力資本風險最直接的方法是購買保險。勞動收入和傷殘保險相結合構成一個投資組合。這個投資組合收益率的風險比勞動收入本身要低很多。人壽保險是對家庭中任何一個能掙錢的人因死亡而帶來的所有收入損失的套期保值。

28.5.2 住房投資

許多人起初擁有的最主要的經濟資產是自有住房。決定購買而不是租賃住房就成為一個投資決策。

評價這項投資的風險和收益時,需要著重考慮的是其對衝兩種風險的房屋的價值。第一種風險是租金率升高。如果你擁有一所住宅,租金的升高會增加投資收益。

第二種風險是你住的那所房子或公寓可能不會總讓你住下去。買了之後,就可以保證住在裡面了。

28.5.3 為退休儲蓄和風險假設

人們儲蓄、投資是為了未來的消費以及遺產。終身儲蓄的主要目的是為了退休之後維持原來的生活標準。圖28-2表明,你退休時的消費取決於當時的預期壽命。一個人65歲退休,壽命大約是85歲,所以準備20年的養老金以及足夠的儲蓄以滿足平均退休生活需求是一筆巨大的資金。投資收入也會增加繼承人或其喜愛的慈善機構(或兩者)的財富。

圖28-2 長壽是一把雙刃劍

資料來源:www.glasbergen.com.Copyright 2000 by Randy Glasbergen.Reprinted by permission of Randy Glasbergen.

調查問卷表明當投資者接近退休年齡時,他從承受風險轉換成厭惡風險。隨著年齡的增長,投資者很難從災難性投資業績中恢復過來。但當他們年輕時,投資者可以努力工作,儲蓄更多的收入來彌補損失。然而,當退休臨近時,投資者發現很少有時間恢復過來,因此會轉而投資安全的資產。

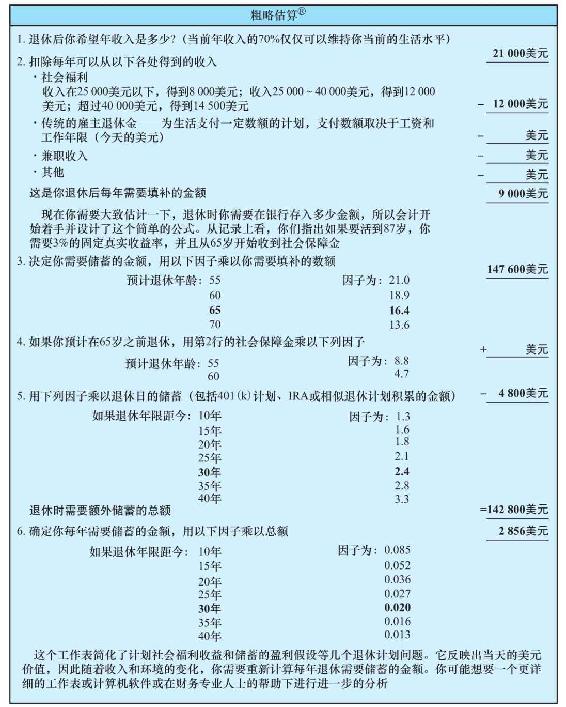

28.5.4 退休金計劃模型

最近,投資公司和金融諮詢公司為退休計劃創建了各種各樣“用戶友好型”的交互式工具和模型。儘管具體細節不同,但它們的主要結構都可以用美國儲蓄教育委員會(American Saving Education Council)的“大略估計”工作表展示(見圖28-3)。工作表假設你要求退休後的工資是當前收入的70%並將活到87歲,要實現3%的固定實際收益率。例如,簡是一位35歲的職業女性,有兩個孩子,每年收入達到3萬美元。簡當前收入(30000美元)的70%是21000美元。將社會福利(12000美元)從其當前收入(21000美元)中扣除,得到9000美元。這9000美元就是簡每年要為退休需要填補的數字。預計她會於65歲退休,所以(使用工作表中的問題3)她將9000美元×16.4等於147600美元。簡已經在401(k)計劃中儲蓄了2000美元。她計劃30年後退休,所以(從問題4)她將2000美元×2.4等於4800美元。從總數中減去上述數字,那麼她退休時計劃的總儲蓄為142800美元。之後,簡將142800×0.020等於2856美元(見問題6)。這就是簡每年要為退休儲蓄的資金數量。

圖28-3 美國教育儲蓄理事會工作表

資料來源:EBRI(Employee Benefit Research Institute)/American Saving Education Council.

28.5.5 自我管理投資組合還是依賴別人

很多人的資產包括:社會福利收益、退休和團體保險計劃以及人壽保險政策的儲蓄部分。但是,投資者對這些計劃的投資決議的管理權有限。這些為退休和人壽保險計劃提供保險的基金是由機構投資者管理的。

但是,除了“強迫儲蓄”計劃之外,個人投資者可以自我管理投資組合。隨著人們越來越富有,越來越多的人面臨著這個決策。

概念檢查28-1

a.想想你父母那一代人中與你關係最近的親戚的財務狀況(如果有幸他們在身旁的話,最好是你父母)。寫下他們投資決策的目標和限制。

b.現在考慮一下這位親戚30多歲時的財務狀況,寫下符合他們投資決策的目標和限制。

c.這位投資者在不同年齡時的決策有多大差異?

自己管理投資組合的成本往往比較低。考慮到金融計劃者和專業投資管理人收取的費用,你可能想彌補自己花費在投資組合管理上的時間和精力的價值。最重要的是,你必須要認識到投資結果的潛在差異。

除了需要傳遞比較好的投資業績,專業管理人員面臨另外兩個難題。第一,與客戶交流他們的目的和限制需要很高的技巧。這不是一項一次性的任務,因為目標和限制不斷髮生變化。第二,專業人員要明確表達金融計劃,不斷向客戶報告最新結果。需要設立一個有效組織使決策可以分散化,信息能夠有效地傳播出去。大投資組合的專業化管理由於這種需要而更加複雜。當你尋找合適的投資諮詢人時,圖28-3提供了一些應當考慮的問題。

對大多數人來說,生命週期金融計劃是一項艱難的任務,所以一個為個人投資提供金融建議的行業迅速出現也就不令人吃驚了。

28.5.6 避稅

在這一部分,我們將介紹3種重要的避稅選擇權,它們可以徹底地影響個人投資者的最優資產分配。第一,延稅選擇權,只有在實現資本利得時,才需要支付資本利得稅。第二,遞延納稅退休金計劃,例如個人退休金賬戶。第三,稅收遞延年金,由人壽保險公司提供。第2章講述的免稅工具的投資就不在這裡贅述了。

延稅選擇權 美國國內收入法的基本特徵是只有在資產出售的時候才繳納資本利得稅。這就是延稅選擇權(tax-deferral option)。因此,投資者可以控制稅收支付時機。這樣股票投資就可以獲利。

為了說明這一點,將IBM的股票和債券做一下比較。假設兩者的預期總收益率為12%。股票的股息收益為4%,預期價值增值為8%,但是債券的利率為12%。債券投資者必須在獲得債券利息的當年納稅,但是股票持有者只會對股息納稅,等股票出售以後再支付資本利得稅。

假設某投資者將1000美元投資5年。儘管在實際生活中,利息同正常所得稅率相同,但是對大多數投資者[1]而言,資本利得和股息的稅率只有15%。為了分離稅收延遲帶來的收益,我們假設所有的投資收入的稅率為15%。債券的稅後收益為12%×(1-0.15)=10.2%。5年末稅後的累積收益為

1000美元×1.1025=1625.20美元

至於股票,個人投資者的稅後股息收益是4%×(1-0.15)=3.4%。因為,直到第5年才繳納8%的年資本利得稅,則稅前累積收益是

1000美元×(1+0.034+0.08)5=1000美元×(1.114)5=1715.64美元

第5年,投資者出售股票,(現在納稅的)資本利得是

1715.64美元-1000美元×(1.034)5=1715.64-1181.96=533.68美元

應納稅額是80.05美元,剩餘1635.59美元,比債券的投資收益多10.39美元。資本利得稅遞延使投資收益在實際支付稅收之前以更快的複利增長。注意,價值增值在總回報中佔的比例越大,稅收延遲選擇權的價值越大。

遞延納稅退休金計劃 最近幾年,稅收延遲退休計劃(tax-deferred retirement plan)的使用增加,投資者可以選擇如何分配資產。這種計劃包括傳統的個人退休賬戶、基奧(Keogh)計劃、僱主發起的“有延稅資格的”捐助計劃,例如401(k)計劃。這些計劃的共同特點是在個人投資者提取分配和收益之前,不繳納聯邦所得稅。

通常,個人投資者的部分投資可能以符合退休賬戶的形式存在或以普通應納稅賬戶的形式存在。投資適用的基本投資原則是在退休賬戶中持有任何想持有的債券,同時在普通賬戶中持有股權。

概念檢查28-2

假設投資者債券的年利息率是10%,股票年收益率是15%,都是以價格增值的形式出現。5年後,她會收回所有資金並且花掉。如果她把所有債券轉換成退休賬戶並且在退休賬戶外持有所有股票,那麼最終她的累積收益會增加多少?投資者普通收入的稅率為28%,資本利得稅率為15%。

你可以通過在最沒有稅收優勢的證券中持有退休賬戶使其稅收優勢最大化。

為了說明這一點,假設某投資者,擁有200000美元的財富,其中的100000美元投資於有遞延稅收資格的退休賬戶中。目前,她將財富一半投資於債券,一半投資於股票,所以她將一半退休賬戶和一半非退休賬戶分別投資於這兩種資產。她可以在不改變稅前收益的情況下,通過將債券轉化成退休賬戶並且在退休賬戶之外持有所有的股票減少納稅金額。

延稅年金 延稅年金(deferred annuities)實際上是人壽保險公司提供的避稅賬戶。他們把稅收遞延和以年金的形式提取基金的選擇權聯繫到一起。可變年金合同提供共同基金投資的額外優勢。個人退休賬戶和可變年金合同的主要差別是:儘管投資者向個人退休賬戶投入的數量是免稅的,但存在最大額度的限制,對遞延基金的投入數量是無限制的,但不能免稅。

根據定義,終身年金的特徵是隻要受領者在世,就要繼續支付年金,儘管幾乎所有的延稅年金合同都有多個撤回選項,包括在任何時候一次性支付一大筆現金。你無須擔心去世前會用光所有的錢。因此,同社會福利一樣,終身年金提供長壽保險,對於已經退休的投資者來說,這無疑是一項理想的資產。的確,理論上,如果沒有留下遺產的動機,投資者的最佳投資選擇是大量投資於精算、公平的終身基金。[2]

終身基金分為兩種:固定年金(fixed annuities)和可變年金(variable annuities)。固定年金每期(通常為1個月)支付固定數目的金額,但是可變年金定期支付的金額與一些潛在投資組合的投資業績有關。

可變年金的設立使得潛在資產組合的投資風險傳遞給受領者,即使份額持有者也需要承擔共同基金的風險。可變年金合同分為兩個階段:累計階段和支付階段。在累計階段,將資金定期投入一隻或多隻開放式共同基金並且積累股份。第二階段或支付階段,通常始於退休,此時投資者通常有多種選擇權,包括:

(1)一次性兌現股份的市值。

(2)獲取固定年金直到去世。

(3)每期獲得的資金數量取決於投資組合的投資表現。

可變人壽保險單和通用人壽保險單 可變人身保險是人壽保險業提供的另一種稅收延遲投資工具。可變人壽保險政策將人壽保險和之前描述的稅收遞延年金聯繫在一起。

為了投資這項產品,你可以一次性支付保費,也可以分期支付保費。在每種情形下,都有指定的死亡保險金,保單持有者可以將所投資的資金分配到幾個投資組合,通常包括貨幣市場基金、債券基金以及至少一種普通股基金。這種分配比例隨時可變。

可變人壽保險政策提供的死亡保險金是指定面值或投資基礎市場價值的較大者。換句話說,死亡收益會隨著投資業績增長而上升,但是不會在面值以下。此外,依然存活的受益人無須對死亡收益支付個人所得稅。

投保人可以從許多收入選擇權中做出選擇,可以把保單轉變成一系列收入,撤回保單或者部分撤回保單。在所有情形下,投資收益都要繳納個人所得稅。

被保險人可以通過把撤保而變現的現金借出,可以獲得收益且不需要支付個人所得稅。他們在任何時候都可以以合同規定的固定利率為基礎貸出最高達撤保額90%的資金。

通用人壽保險單同可變人壽保險單類似,但有一點區別:可變人壽保險單持有人可以獲得由保險公司制定,並隨著市場狀況變動的一定比率的收益額,而不是擁有投資組合的選擇權。通用人壽保險單的缺點在於保險公司控制了支付給保單持有人的收益率,儘管公司可能會因為競爭壓力而改變收益率,但是這種改變並不是自動進行的。不同的公司提供不同的收益率,所以要對各個公司進行充分了解以選擇最好的公司。

[1] 2013年,年收入在7.25萬~25萬美元的已婚家庭資本利得和股息所得稅率均為15%,年收入在25萬~45萬美元,需就投資收益再繳納3.8%的醫療保險附加稅,年收入高於45萬美元的已婚家庭,該稅率為20%(額外再繳納3.8%的附加稅)。2016年,特朗普競選總統時宣稱要取消3.8%的附加稅。

[2] 該觀點的詳細闡述請見Laurence J Kotlikoff and Avia Spivak,“The Family as an Incomplete Annuities Market”,Journal of Political Economy 89(April 1981)。