e1 Zvi Bodie 投資學 v10

| Site: | CLASE CHINO |

| Course: | BUSINESS BOOKS |

| Book: | e1 Zvi Bodie 投資學 v10 |

| Printed by: | Guest user |

| Date: | Saturday, 5 July 2025, 1:18 AM |

Table of contents

- 投資學(原書第10版)

- 目錄

- 譯者序

- 作者簡介

- 譯者簡介

- 前言

- 教學建議

- 第一部分 緒論

- 1.1 實物資產與金融資產

- 1.2 金融資產

- 1.3 金融市場與經濟

- 1.4 投資過程

- 1.5 市場是競爭的

- 1.6 市場參與者

- 1.7 2008年的金融危機

- 1.8 全書框架

- 小結

- 習題

- 在線投資練習

- 概念檢查答案

- 第2章 資產類別與金融工具

- 2.1 貨幣市場

- 2.2 債券市場

- 2.3 權益證券

- 2.4 股票市場指數與債券市場指數

- 2.5 衍生工具市場

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第3章 證券是如何交易的

- 3.1 公司如何發行證券

- 3.2 證券如何交易

- 3.3 電子交易的繁榮

- 3.4 美國證券市場

- 3.5 新的交易策略

- 3.6 股票市場的全球化

- 3.7 交易成本

- 3.8 保證金交易

- 3.9 賣空

- 3.10 證券市場監管

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第4章 共同基金與其他投資公司

- 4.1 投資公司

- 4.2 投資公司的類型

- 4.3 共同基金

- 4.4 共同基金的投資成本

- 4.5 共同基金所得稅

- 4.6 交易所交易基金

- 4.7 共同基金投資業績:初步探討

- 4.8 共同基金的信息

- 小結

- 習題

- 在線投資練習

- 概念檢查答案

- 第二部分 資產組合理論與實踐

- 5.1 利率水平的決定因素

- 5.2 比較不同持有期的收益率

- 5.3 國庫券與通貨膨脹(1926~2012年)

- 5.4 風險與風險溢價

- 5.5 歷史收益率的時間序列分析

- 5.6 正態分佈

- 5.7 偏離正態分佈和風險度量

- 5.8 風險組合的歷史收益

- 5.9 長期投資

- 小結

- 習題

- CFA考題

- 概念檢查答案

- 第6章 風險資產配置

- 6.1 風險與風險厭惡

- 6.2 風險資產與無風險資產組合的資本配置

- 6.3 無風險資產

- 6.4 單一風險資產與單一無風險資產的投資組合

- 6.5 風險容忍度與資產配置

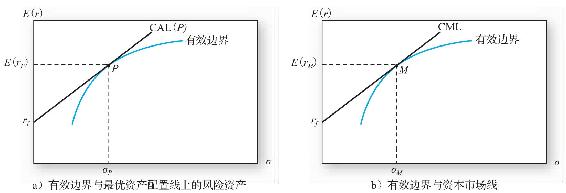

- 6.6 被動策略:資本市場線

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 附錄6A 風險厭惡、期望效用與聖彼得堡悖論

- 附錄6B 效用函數與保險合同均衡價格

- 附錄6C Kelly準則

- 第7章 最優風險資產組合

- 7.1 分散化與組合風險

- 7.2 兩個風險資產的組合

- 7.3 股票、長期債券、短期債券的資產配置

- 7.4 馬科維茨資產組合選擇模型

- 7.5 風險集合、風險共享與長期投資風險

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 附錄7A 電子表格模型

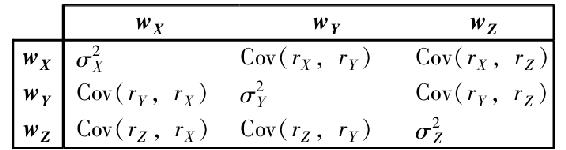

- 附錄7B 投資組合統計量回顧

- 第8章 指數模型

- 8.1 單因素證券市場

- 8.2 單指數模型

- 8.3 估計單指數模型

- 8.4 組合構造與單指數模型

- 8.5 指數模型在組合管理中的實際應用

- 小結

- 習題

- CFA考題

- 概念檢查答案

- 第三部分 資本市場均衡

- 9.1 資本資產定價模型概述

- 9.2 資本資產定價模型的假設和延伸

- 9.3 資本資產定價模型和學術領域

- 9.4 資本資產定價模型和投資行業

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第10章 套利定價理論與風險收益多因素模型

- 10.1 多因素模型概述

- 10.2 套利定價理論

- 10.3 套利定價理論、資本資產定價模型和指數模型

- 10.4 多因素套利定價理論

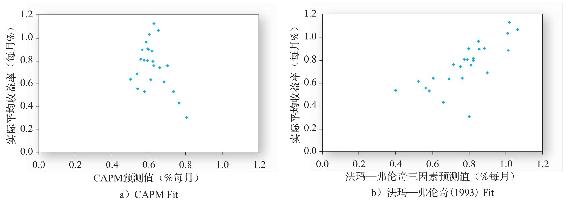

- 10.5 法瑪-弗倫奇(FF)三因素模型

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第11章 有效市場假說

- 11.1 隨機漫步與有效市場假說

- 11.2 有效市場假說的含義

- 11.3 事件研究

- 11.4 市場是有效的嗎

- 11.5 共同基金與分析師業績

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第12章 行為金融與技術分析

- 12.1 來自行為學派的批評

- 12.2 技術分析與行為金融

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第13章 證券收益的實證證據

- 13.1 指數模型與單因素套利定價模型

- 13.2 多因素資本資產定價模型與無套利理論的檢驗

- 13.3 法瑪-弗倫奇式多因素模型

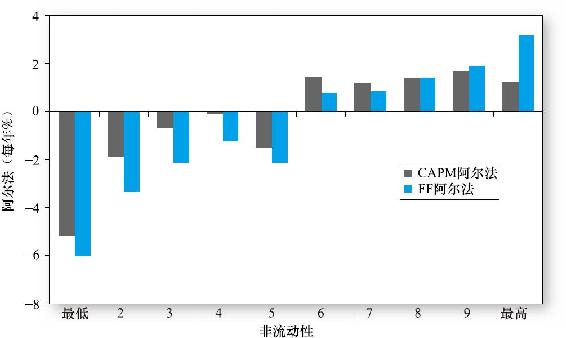

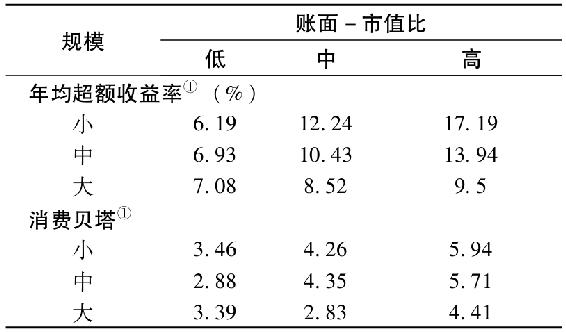

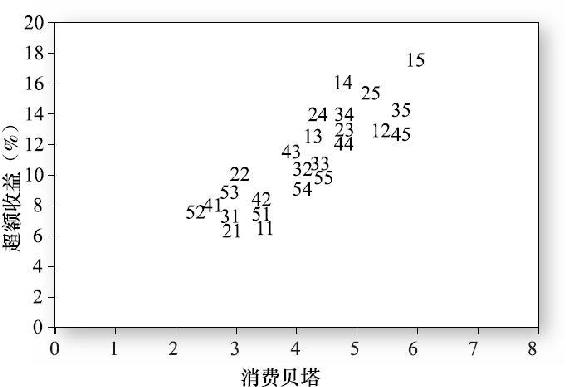

- 13.4 流動性與資產定價

- 13.5 基於消費的資產定價與股權溢價之謎

- 小結

- 習題

- CFA考題

- 概念檢查答案

- 第四部分 固定收益證券

- 14.1 債券的特徵

- 14.2 債券定價

- 14.3 債券收益率

- 14.4 債券價格的時變性

- 14.5 違約風險與債券定價

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

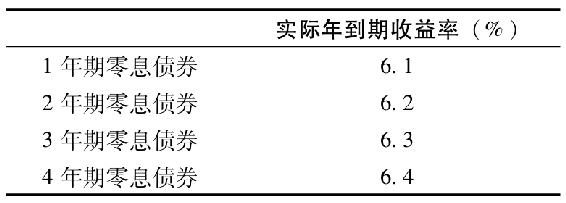

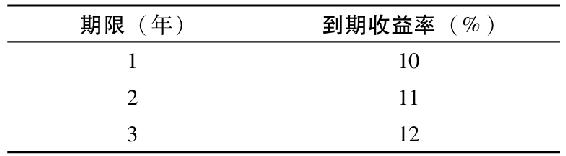

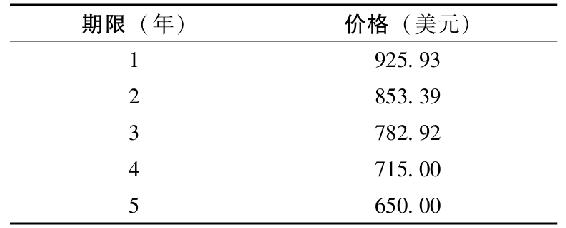

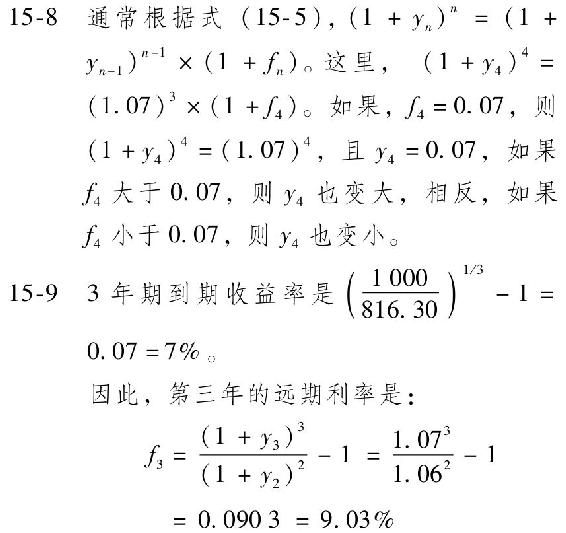

- 第15章 利率的期限結構

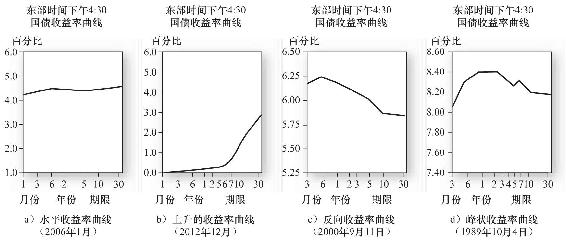

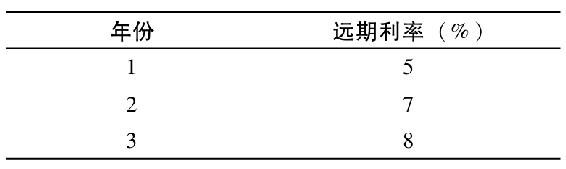

- 15.1 收益率曲線

- 15.2 收益曲線與遠期利率

- 15.3 利率的不確定性與遠期利率

- 15.4 期限結構理論

- 15.5 期限結構的解釋

- 15.6 作為遠期合約的遠期利率

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

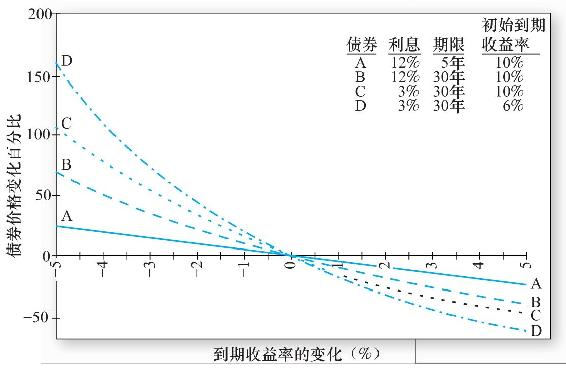

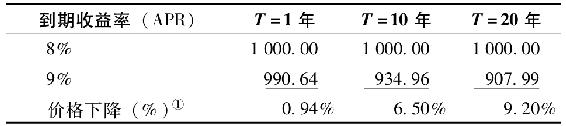

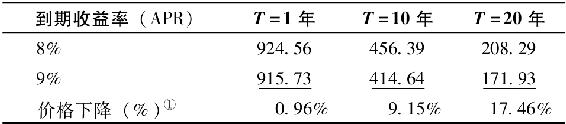

- 第16章 債券資產組合管理

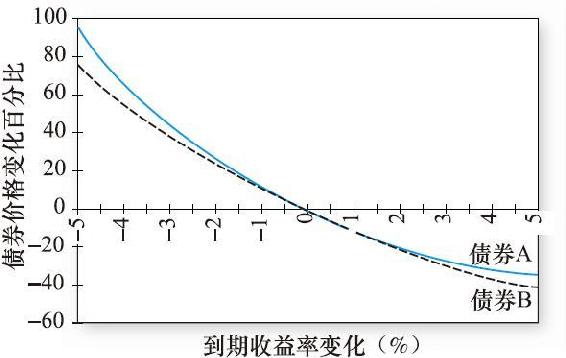

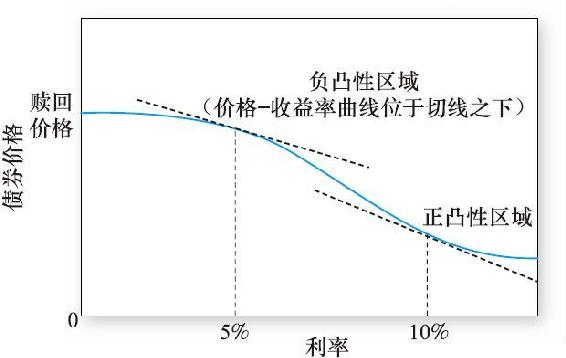

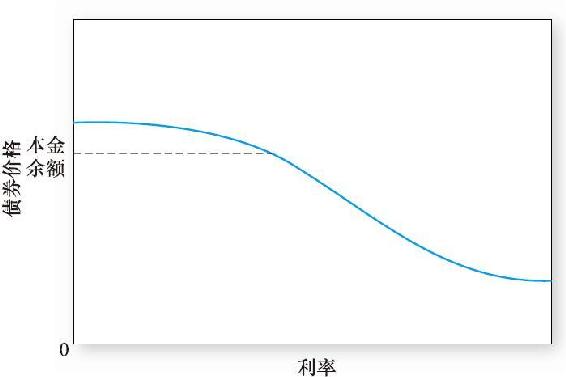

- 16.1 利率風險

- 16.2 凸性

- 16.3 消極債券管理

- 16.4 積極債券管理

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第五部分 證券分析

- 17.1 全球經濟

- 17.2 國內宏觀經濟

- 17.3 需求與供給波動

- 17.4 聯邦政府的政策

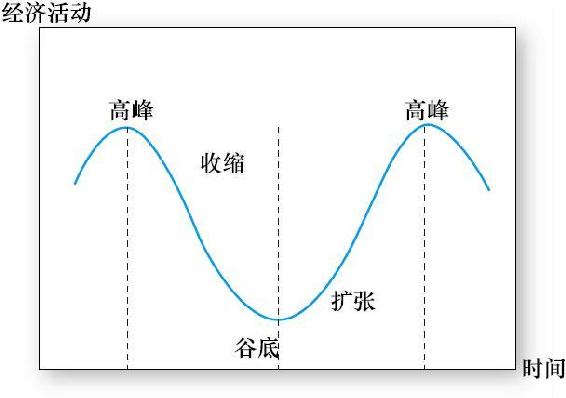

- 17.5 經濟週期

- 17.6 行業分析

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第18章 權益估值模型

- 18.1 比較估值

- 18.2 內在價值與市場價格

- 18.3 股利貼現模型

- 18.4 市盈率

- 18.5 自由現金流估值方法

- 18.6 整體股票市場

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

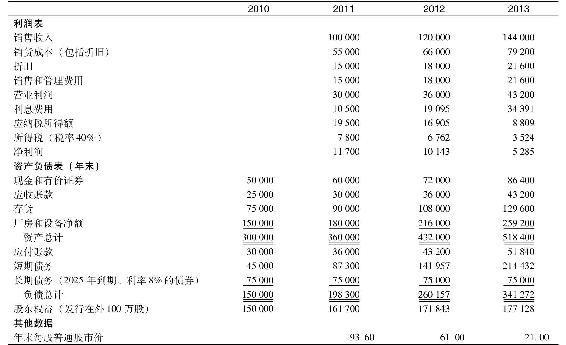

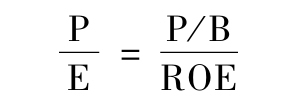

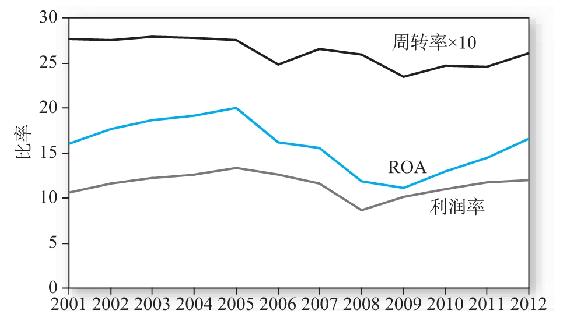

- 第19章 財務報表分析

- 19.1 主要的財務報表

- 19.2 衡量企業績效

- 19.3 盈利能力度量

- 19.4 比率分析

- 19.5 財務報表分析範例

- 19.6 可比性問題

- 19.7 價值投資:格雷厄姆技術

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第六部分 期權、期貨與其他衍生證券

- 20.1 期權合約

- 20.2 到期日期權價值

- 20.3 期權策略

- 20.4 看跌-看漲期權平價關係

- 20.5 類似期權的證券

- 20.6 金融工程

- 20.7 奇異期權

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第21章 期權定價

- 21.1 期權定價:導言

- 21.2 期權價值的限制

- 21.3 二項式期權定價

- 21.4 布萊克-斯科爾斯期權定價

- 21.5 布萊克-斯科爾斯公式應用

- 21.6 期權定價的經驗證據

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第22章 期貨市場

- 22.1 期貨合約

- 22.2 期貨市場的交易機制

- 22.3 期貨市場策略

- 22.4 期貨價格的決定

- 22.5 期貨價格與預期將來的現貨價格

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第23章 期貨、互換與風險管理

- 23.1 外匯期貨

- 23.2 股票指數期貨

- 23.3 利率期貨

- 23.4 互換

- 23.5 商品期貨定價

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第七部分 應用投資組合管理第

- 24.1 傳統的業績評價理論

- 24.2 對衝基金的業績評估

- 24.3 投資組合構成變化時的業績評估指標

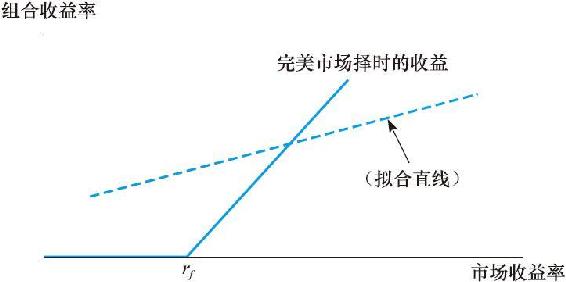

- 24.4 市場擇時

- 24.5 風格分析

- 24.6 業績貢獻分析程序

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 第25章 投資的國際分散化

- 25.1 全球股票市場

- 25.2 國際化投資的風險因素

- 25.3 國際投資:風險、收益與分散化的好處

- 25.4 國際分散化潛力評估

- 25.5 國際化投資及業績歸因

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

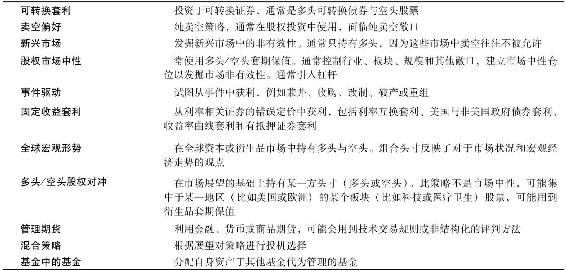

- 第26章 對衝基金

- 26.1 對衝基金與共同基金

- 26.2 對衝基金策略

- 26.3 可攜阿爾法

- 26.4 對衝基金的風格分析

- 26.5 對衝基金的業績評估

- 26.6 對衝基金的費用結構

- 小結

- 習題

- 在線投資練習

- 概念檢查答案

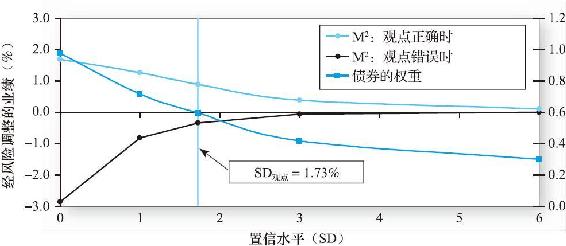

- 第27章 積極型投資組合管理理論

- 27.1 最優投資組合與α值

- 27.2 特雷納-布萊克模型與預測精度

- 27.3 布萊克-利特曼模型

- 27.4 特雷納-布萊克模型與布萊克-利特曼模型:互補而非替代

- 27.5 積極型管理的價值

- 27.6 積極型管理總結

- 小結

- 習題

- 在線投資練習

- 附錄27A α的預測值與實現值

- 附錄27B 廣義布萊克-利特曼模型

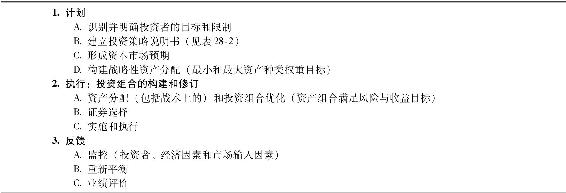

- 第28章 投資政策與特許金融分析師協會結構

- 28.1 投資決策過程

- 28.2 限制

- 28.3 策略說明書[1]

- 28.4 資產分配

- 28.5 管理個人投資者的投資組合

- 28.6 養老基金

- 28.7 長期投資

- 小結

- 習題

- CFA考題

- 在線投資練習

- 概念檢查答案

- 術語表

華章教材經典譯叢

投資學(原書第10版)

Investments

(美)滋維·博迪(Zvi Bodie) (美)亞歷克斯·凱恩(Alex Kane) (美)艾倫J.馬庫斯(Alan J.Marcus) 著

汪昌雲 張永驥 譯

ISBN:978-7-111-56823-0

本書紙版由機械工業出版社於2017年出版,電子版由華章分社(北京華章圖文信息有限公司,北京奧維博世圖書發行有限公司)在 中華人民共和國境內(不包括香港、澳門特別行政區及臺灣地區)製作與發行。

版權所有,侵權必究

客服熱線:+ 86-10-68995265

客服信箱:service@bbbvip.com

官方網址:www.hzmedia.com.cn

新浪微博 @華章數媒

微信公眾號 華章電子書(微信號:hzebook)

譯者序

10年前,一場由次貸危機引發的金融海嘯蔓延全球。時至今日,世界經濟仍處於金融危機後漫長的深度調整期。在這種特殊的經濟環境下,滋維·博迪、亞歷克斯·凱恩和艾倫J.馬庫斯三人撰寫的《投資學》第10版應運而生。

本書距第9版中文譯本已有5年,這5年中全球金融市場劇烈動盪。傳統的金融理論正經受著史無前例的質疑。可能沒有任何一個行業像金融業一樣,理論創新到實踐應用的轉化過程如此迅速。金融產品和交易機制的不斷創新使得這個行業10年前的知識在今天看來已經略顯陳舊。博迪等教授加緊了教材內容的更新,力求貼近金融實踐。在金融危機塵埃落定之時,《投資學》開篇對最近的這場金融危機進行了全面的回顧與深入的討論。

博迪版《投資學》作為全美商學院投資學課程的首選教材,自1990年首版問世以來,隨著金融市場的發展而歷久彌新。除了內容的與時俱進,書中配套編寫了豐富的習題集,相應地,向教師提供習題答案、教輔材料及教學手冊。美方出版商麥格勞-希爾公司製作了豐富的網絡教學資源,以滿足教學的多樣化需求。該書還是CFA考試的官方指定參考用書。書中的兩位作者在特許金融分析師協會從事研究,章節後提供了CFA考試真題和習題,對學生獲取CFA認證資格也具有一定價值。因此,本書面世至今,在世界範圍內被廣泛採用,成為現代投資理論傳播的重要途徑。

1999年第4版《投資學》首次引入中國,無論是在高等院校還是在金融業界均得到了讀者的廣泛認可和好評。它不僅是讀者瞭解投資的入門讀物,同時是金融從業人員必備的案前工具書。18年來,昔日的莘莘學子,今天已成長為中國金融市場的中流砥柱。

我國證券投資業歷史雖短,但發展速度驚人。自20世紀90年代初滬深證券交易所建立以來,股票市場從零起步,現已發展成市值規模僅次於美國的第二大股票市場;投資者群體規模居世界之首,2016年年初,個人股票賬戶開戶數就已突破1億;同年,私募基金的認繳規模突破10萬億元,超越公募基金,而一年前也即2015年年底,私募基金規模僅為5.07萬億元,短短一年內實現了翻倍擴張;我國期貨市場交易量多年來以兩位數平均增幅成長,在全球十大最活躍的期貨合約中,中國期貨交易所交易的合約佔據了半壁江山。儘管中國證券市場在過去兩年間經歷了一輪快速的牛熊換擋,股市去槓桿,股指期貨交易受到限制。但毋庸置疑,我國金融市場依然處於前所未有的發展機遇之中,交易規模快速擴張,結構逐漸優化,產品、制度和機構創新有效突破,證券投資業正在規範中走向成熟。

《投資學》以美國金融市場百年發展為基礎,其中不僅有豐富的現代投資金融理論,還包括成熟市場在產品創新、風險控制方面的歷史經驗。該教材的引進為指導投資決策、深化中國金融市場改革提供了極好的理論支持與經驗參考,為探索和建立中國特色投資學理論奠定了重要基礎。

對於一門不斷對創新進行總結的學科,它在專業術語、用語習慣上尚未形成標準規範是翻譯過程中最大的困難之處。我們力求保持與學術界、實業界一致的用語慣例。即便如此,其間依然存在許多分歧巨大的用詞與表述。

《投資學》第10版體系完整、內容豐富,鑑於國內高校投資學課程的學習時間多為一學期(16~18周),授課教授在一個學期內詳盡講授本教材所有內容十分困難,教學過程中可能需要根據實際情況挑選主要章節細緻講授,部分章節簡明扼要地介紹,有些章節留給學生自學。我們分兩種情況對教材的選擇提出參考性意見。對於金融、投資以及財務管理專業的學生,投資學課程一般是專業基礎課,第1~13章可作為教學重點內容,第14~16章內容因另外開設固定收益證券課程,第20~23章內容在金融衍生工具或金融工程課程中有深入討論,因而這兩部分知識在本課程教學中只需單獨安排1周課時進行介紹性講授,第17~19章以及第24~28章可留給學生自學。對於非金融類專業學生,由於沒有其他類相關課程,建議教師重點講授第5~16章和第20~23章。第1~4章涉及的投資環境、金融市場和金融機構,可壓縮課時進行概覽性講解,其餘部分留給學生自學。此外,我們建議教師及學生更多地運用豐富的網絡教學資源來提高教學效果。在譯者看來,利用Excel工具建立投資決策模型,不僅可以加深學生對理論的理解,還可以提高其動手能力,對今後的投資實踐大有裨益。

《投資學》第10版翻譯的主體工作由汪昌雲和張永驥完成,第9版中文版的出版為第10版的翻譯工作奠定了堅實基礎。在此,譯者對參加第9版翻譯工作的付安娜、韓翀、李莉、李瞾、邵圓圓、吳萍萍、張珂、張磊、張韶恆、張宇飛以及對第10版翻譯工作給予大力幫助的陳紫琳、黃羽佳、黃莎、李沁蓉、施秋圓、汪博辰、張帆等同志表示衷心的感謝。汪昌雲和張永驥對全部譯稿進行了統改、校對和定稿。

在此對所有為本書翻譯工作付出了辛勤勞動的同學、老師和出版社的編輯王洪波、程琨表示衷心感謝。對於譯文中還存在的不足之處,歡迎讀者批評指正。

汪昌雲 張永驥

作者簡介

滋維·博迪

滋維·博迪(Zvi Bodie)是波士頓大學管理學院金融學與經濟學榮譽教授。他於麻省理工學院獲得博士學位,曾在哈佛商學院、麻省理工斯隆管理學院擔任金融學教授。博迪教授在養老金和投資策略領域的前沿專業期刊上發表過多篇文章。他最近與CFA研究基金會合作,製作了一系列網絡課程,並出版了專著《未來生命週期中的儲蓄與投資》。

亞歷克斯·凱恩

亞歷克斯·凱恩(Alex Kane)是加利福尼亞大學聖迭戈分校國際關係和太平洋學院研究生院榮譽教授。他曾在東京大學經濟系、哈佛商學院、哈佛肯尼迪政府學院做過訪問教授,並在美國國家經濟研究局擔任助理研究員。凱恩教授在金融和管理類期刊上發表過數篇文章,主要研究領域是公司理財、投資組合管理和資本市場。最近的研究重點是市場波動的測量以及期權定價。

艾倫J.馬庫斯

艾倫J.馬庫斯(Alan J.Marcus)教授就職于波士頓學院卡羅爾管理學院。他於麻省理工學院獲得經濟學博士學位,曾在麻省理工學院斯隆管理學院和Athens工商管理實驗室擔任訪問教授,並在美國國家經濟研究局擔任助理研究員。馬庫斯教授在資本市場以及投資組合領域發表過多篇文章。此外,他還從事了廣泛的諮詢工作,為新產品研發、公用事業產品定價提供專業建議。他曾經在聯邦住房擔保貸款公司(房地美)工作兩年,負責研究開發抵押貸款定價模型和信用風險評價模型。目前擔任CFA研究基金會顧問委員。

譯者簡介

汪昌雲

現任中國人民大學金融學教授,博士生導師,教育部“長江學者”特聘教授。曾任中國人民大學漢青經濟與金融高級研究院執行副院長、中國財政金融政策研究中心主任、中國人民大學財政金融學院應用金融系主任。2007年獲國家傑出青年科學基金資助,2013年入選“百千萬人才工程”國家級人選,2014年享受國務院政府特殊津貼。主要從事金融衍生工具、資產定價、中國資本市場等領域的研究,在國際高質量金融期刊發表論文30餘篇,其中20餘篇被SSCI收錄。

張永驥

現任北京理工大學管理學院副教授,北京理工大學信息披露與公司治理研究中心副主任,財新、騰訊證券專欄作家。廈門大學理學學士,中國人民大學財務與金融系博士,北京大學光華管理學院會計系博士後,Purdue統計系聯合培養博士。在金融和財務類的期刊上發表過數篇文章,著有《公司金融與證券價值評估》《基於Python的量化價值分析》等。擔任多傢俬募機構的策略投資顧問。

前言

本書首版至今已近30載。此間,投資業發生了翻天覆地的變化,還經歷了一輪金融危機的洗禮。金融市場的快速發展得益於不斷的證券創新、信貸擴張以及由此催生的一系列新交易策略。信息通信技術的突飛猛進和投資理論的日漸豐富使得新交易策略得以付諸實踐。

金融危機也根植於快速發展背後機制的不完善。大量證券創新採用了過高的槓桿並誇大了風險轉移策略的有效性。在監管寬鬆及缺乏透明度的市場背景下風險並沒有被充分認識,而這一體系中大型機構的不穩定因素也被掩蓋。我們的教材與時俱進地反映了過往金融市場的發展與變化。

本書主要為投資分析課程撰寫。編寫的基本原則是將真實的資料按照核心知識框架進行整理後呈現給讀者。作者儘可能將不必要的數學和技術細節剔除,重點在於培養學生和從業人員建立投資直覺以面對職業生涯中不斷湧現出的新理念與挑戰。

本書涉及了投資者當前普遍關注的主要話題。幫助讀者在面對大眾媒體或更為專業的金融期刊上的議題或討論時,具有明辨洞察力。無論你立志成為職業投資人,還是成功的個人投資者,在當今日新月異的環境中,這樣的能力尤為重要。

儘管我們旨在向讀者提供最具實用性的材料,但三位作者均從事金融經濟學學術研究,導致書中內容都具有很強的理論性。幸運的是,在投資領域追求真理與追求財富並不矛盾。恰恰相反,資本資產定價模型、套利定價模型、有效市場假說、期權定價模型以及現代金融研究領域的重要成果不僅代表了科學界對知識探求的成果,對成功投資者的實踐同樣具有極強的指導性。

為了與實踐靠得更近,我們還嘗試與CFA協會保持一致。CFA協會除了推動金融領域研究,還向欲獲取特許金融分析師(CFA)資格的考生提供培訓和認證考試。CFA課程涉及的核心知識取得了傑出學者和行業實踐者的一致共識,為投資從業所必備。

本書的許多特色都與CFA課程保持一致。幾乎每章末都包含部分CFA往年考題。第3章節選了CFA職業道德和職業行為準則部分內容。第28章,在討論投資者和投資過程問題時,我們提供了CFA的一整套系統性框架,涵蓋了投資者目標、最終投資策略約束等方面的內容。章節末習題部分由全球領先的備考機構Kaplan Schweser所提供。

在第10版中,我們繼續系統性地提供大量Excel表格,使本書比以往版本更加透徹地詮釋金融概念。這些表格能讓你像專業投資者般使用複雜的分析工具來解決現實問題,表格可從教材官網(www.mhhe.com/bkm)獲取。

基本理念

第10版教材指出了投資環境中的諸多變化,例如金融危機中發生的前所未有的經濟事件。

同時,許多基本原則依然重要。我們相信關注少數幾個重要原則可以簡化對複雜材料的學習,而這些基礎性原則應該貫穿並納入整個學習過程。這些原則對於理解未來金融市場中的證券交易和金融工具創新來說至關重要。基於此,本書在確立寫作理念時,強調參考現代金融學核心理論而非經驗性總結。

本書貫穿始終的一個理念是:證券市場是接近有效的,大多數證券的定價取決於它們的風險和收益屬性。在競爭性的金融市場,幾乎找不到免費的午餐。這個簡單的觀察結果成為投資策略制定過程中的重要前提。我們對投資策略的討論都是在有效市場假說的框架下進行的,然而市場的有效程度永遠是一個沒有終點的討論(本書用了整整一章來討論行為金融對有效市場假說的挑戰)。我們希望本書的討論在這一閃爍著傳統智慧光芒的投資領域中表達出具有建設性的批判觀點。

特色主題

《投資學》圍繞以下幾個主題展開。

(1)本書的第一個中心主題是,一般認為,在美國這樣發展成熟、接近信息有效的市場中,參與者基本不能獲得免費的午餐。第二個主題為風險與收益的權衡,這仍然屬於“沒有免費的午餐”的範疇,它是指獲得高收益永遠需要承擔更高的投資風險。然而,這個觀點留下了一些未回答的問題:應如何衡量一項資產的風險?如何計量風險與期望收益的權衡關係?運用現代投資組合理論來解決這些問題,這也是本書的一個編寫原則。現代投資組合理論關注有效分散投資組合的技術和含義,我們不僅關注分散投資對組合風險的影響,同時關注有效分散投資為合理計量風險及風險收益關係所帶來的啟示。

(2)本書比其他教材更加註重資產配置的相關內容。我們選擇這個側重點有兩個理由:首先,資產配置是每個投資者確實經歷的過程。一開始你可能將所有資金都存放在銀行賬戶中,接著你開始考慮如何將一部分資金投入風險稍高的資產中,以獲得更高的收益。在這一步中,考慮的風險資產類別有股票、債券、房地產等。這就是一項典型的資產配置決策。其次,在大多數情況下,資產類別配置的重要性遠高於證券選擇決策的重要性。資產配置是投資組合風險收益特徵的首要決定因素,所以在學習投資決策時也應放在首要位置來考慮。

(3)相比其他投資學教材,本書對期貨、期權以及其他衍生證券的講解更加廣泛和深入。金融衍生品市場已經成為整個經濟環境中至關重要、不可或缺的一個組成部分。不論你立志成為專業的金融從業者還是成功的個人投資者,都需要對衍生品市場有精深的瞭解。

第10版的變化

下面列出的是第10版教材中的一些變化和調整。這並不是一幅詳盡的路線路,而是針對第9版的增減和變化做出一個概覽性說明。

第1章 投資環境

本章跟進了金融危機後續結果及《多德-弗蘭克法案》。

第2章 資產類別與金融工具

本章特別關注了貨幣市場,包括LIBOR醜聞案後,加強貨幣市場基金監管的相關爭論。

第3章 證券是如何交易的

本章進行了大篇幅的改寫,增加了新的章節如電子交易市場的興起、量化與高頻交易、市場微觀結構的改變。

第5章 風險與收益入門及歷史回顧

本章補充了風險肥尾分佈以及極端股票收益存在的相關證據。

第9章 資本資產定價模型

本章簡化了簡單CAPM的相關解釋,更新並整合了CAPM拓展討論的相關內容,將對衝市場風險需求與多因子風險溢價進行了合併。

第10章 套利定價理論與風險收益多因素模型

本章增加了新的材料,即關於更具操作性地構建多樣化投資組合以及對資產定價的影響。

第11章 有效市場假說

本章補充了市場異象行為過去動態變化的相關資料,以此說明市場是如何改進效率的。

第13章 證券收益的實證證據

本章補充了多因子模型中風險與收益關係的檢驗以及對衝市場風險需求重要性的影響。

第14章 債券的價格與收益

本章補充了信用違約掉期部分內容。

第18章 權益估值模型

本章增加了新的一節,包括現金流貼現模型應用到真實的投資問題中以及價值投資者如何處理模型與現實的關係。

第19章 財務報表分析

本章改寫了財務比率分析的前言介紹,重新梳理了利用財務比率衡量企業經營績效的分析框架。

第21章 期權定價

本章增加了新章節,即有關風險中性估值方法、二項式期權定價模型的具體應用,以及尾部風險和金融不穩定對期權定價模型的影響。

第24章 投資組合業績評價

本章討論了標準的績效評價方法易於被操控的問題,增加了免於操控的評價方法以及晨星風險調整回報收益等內容。

組織與內容

本書的七大部分是相互獨立的,可以安排多種教學順序。由於本書所提供的資料足夠兩個學期來學習,所以只用一個學期授課的老師需要對教學內容進行取捨。

第一部分是緒論性質的內容,主要對金融環境做了系統性的介紹。我們討論了金融市場中的主要參與者,對在市場中交易的證券種類做了概覽性的介紹,並解釋了證券是如何、在何處進行交易的。我們同時也深入地討論了共同基金以及其他投資公司的角色,而這些公司在我們個人投資者中正成為越來越重要的投資渠道。此外,最重要的一點在於,我們討論了金融市場如何影響到全球經濟的各個方面,就像我們在2008年金融危機中所看到的一樣。

對於第一部分所提供的資料,授課老師應該儘早將各個項目分配到學期各階段中。這些項目可能使學生細緻地分析某一類特定證券。許多授課老師都願意讓學生參與到某種投資遊戲中,本書在這些章節中所提供的資料將有助於這一活動的開展。

第二部分和第三部分包括現代投資組合理論的核心內容。第5章對風險和收益進行了總體的探討,對歷史收益從長期來看遵循風險和收益的權衡原則進行了相應的介紹,並介紹了股票收益分佈的相關內容。我們在第6章中更加細緻地關注投資者的風險偏好及其在資產配置過程中的表現。在接下來的第7章和第8章,我們分別討論了組合最優化(第7章)以及利用指數模型來實施組合最優化的過程(第8章)。

在介紹了第二部分現代資產組合理論以後,我們在第三部分中對該理論風險資產期望收益的均衡結構做了探討。第9章介紹了資本資產定價模型,第10章對多因素風險以及套利定價理論做了介紹。第11章介紹並討論了有效市場假說理論以及支持和反對有效市場假說的實證證據。第12章介紹了行為金融學對市場理性的挑戰。最後我們以第13章“證券收益的實證證據”對第三部分做了總結。該部分包括風險收益關係以及流動性對資產定價的影響。

第四部分是對證券估值相關內容的介紹。該部分首先對固定收益證券——債券的價格與收益(第14章)、利率的期限結構(第15章)以及債券資產組合管理(第16章)做了介紹。第五部分和第六部分主要與權益證券和衍生證券內容相關。如果你的課程著重點在證券分析並且不對資產組合理論進行介紹,那麼你可以直接從第一部分跳到第四部分,本書依然可以保持教學內容的連貫性。

最後,第七部分介紹了對投資組合經理來說較為重要的幾個論題,包括業績評價、國際分散化投資、積極管理以及在投資組合管理過程中的協議等實際問題。該部分還包括一章有關對衝基金的內容。

教學建議

教學目的

本課程教學的目的在於讓學生掌握投資學的基本知識和原理,主要包括投資組合理論與實踐、資本市場均衡、固定收益證券、證券分析、期權期貨與其他衍生證券,以及應用投資組合管理七個部分,要求學生從多個方面掌握投資的相關知識。本教材不僅全面介紹了投資學的相關理論知識,而且介紹了其最新發展情況,從而使學生在掌握與投資相關的基本理論的同時,瞭解其最新的發展動向。

前期需要掌握的知識

金融學、微觀經濟學、宏觀經濟學、會計學、財務管理等課程相關知識。

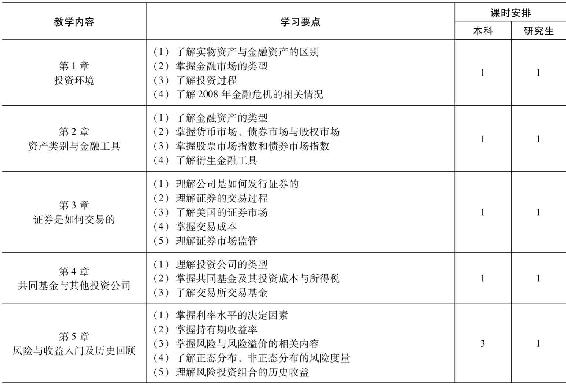

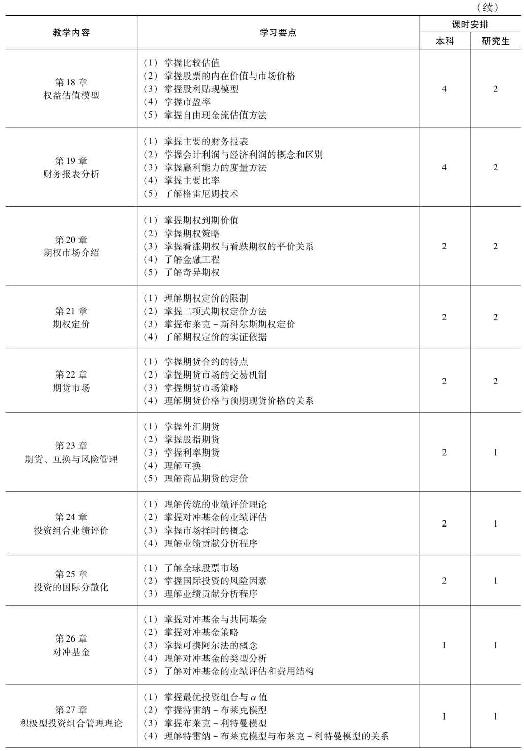

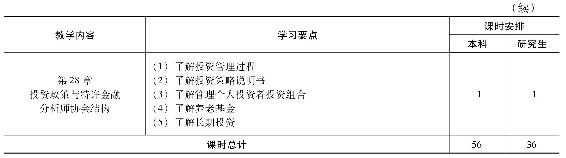

課時分佈建議

說明:

(1)在課時安排上,對於金融專業基礎課建議按每週4個學時開設,共68或72個學時,對於經濟學的學科共同課可以按每週3個學時安排,共51或54個學時;管理專業本科生和非管理專業本科生可以根據36個學時安排,標註課時的內容建議要講,其他內容不一定講,或者選擇性補充。

(2)小組討論、上機模擬等活動可以在課程中穿插進行。

第一部分 緒論

第1章 投資環境

投資是指投入當前資金或其他資源以期望在未來獲得收益的行為。例如,人們購買股票並期望股票帶來的未來收益可以補償與這項投資 相對應的貨幣時間價值和風險。你投入時間來學習這門課程也是一項投資。你放棄了當前的休閒時間或是通過工作可以賺得的收入,並期望通過未來職業生涯的發展以補 償你所付出的時間和努力。儘管這兩類投資在很多方面都不相同,但它們具有一個重要的共同點,這也是所有投資的共性,那就是:投資者放棄現在有價值的東西以期望 未來獲益。

本書會幫助你成為一名視野開闊的投資實幹家。儘管書中重點在於證券投資(如股票、債券、期權和期貨等),但我們討論的大部分內 容適用於各種類型的投資分析。本書將介紹各類證券市場組織的發展背景,適用於債券市場和股票市場的估值技術和風險管理原理,以及構建投資組合的基本原理。

本章主要介紹三個方面的內容將為你接下來的學習奠定良好的基礎。在進入“投資”這一主題之前,將首先介紹金融資產在經濟中的作 用。這部分內容主要包括金融資產和那些實實在在為消費者提供產品和服務的實物資產之間的關係,以及為什麼金融資產在發達經濟中起到至關重要的作用。在介紹了這 些背景知識之後,我們將討論投資者在構建投資組合時所面臨決策的類型。這些決策都是在高收益伴隨高風險的環境下做出的,因此很少會有因定價失誤而導致價格明顯 低估的情況。風險和收益的權衡以及金融資產的有效定價是投資過程中的中心主題,本章將簡要介紹一下它們的含義,這些內容在以後的章節中將有更詳盡的闡述。

最後,本章將介紹證券市場組織和各種類型的市場參與者。這部分內容將使你對證券市場的參與者和他們所處的環境有一個直觀的瞭 解。2007年爆發並於2008年達到頂峰的金融危機形象地描繪了金融系統和實體經濟的聯繫。本章簡要地介紹了這次金融危機的起源以及它帶給我們的關於系統性 風險的反思。最後一節將概述本章的主要內容。

1.1 實物資產與金融資產

一個社會的物質財富最終取決於該社會經濟的生產能力,即社會成員創造產品和服務的能力。這種生產能力是經濟體中實物資產(real assets)的函數,如土地、建築物、機器以及可用於生產產品和提供服務的知識。

與實物資產相對應的是金融資產(financial assets),如股票和債券。這些證券不過是幾張紙,或者更普遍的是一些計算機錄入的條目,它們並不會直接增加一個經濟體的生產能力。但是,在發達經濟社會,這些證券代表了持有者對實物資產所產生收入的索取權(或對政府收益的索取權)。我們即使沒有自己的汽車廠(實物資產),仍然可以通過購買福特或豐田汽車的股份來分享汽車生產所產生的收入。

實物資產為經濟創造淨利潤,而金融資產僅僅確定收益或財富在投資者之間的分配。人們可以在即期消費和投資之間進行選擇。如果選擇投資,他們可以通過購買各種各樣的證券來投資金融資產。投資者購買企業發行的證券,企業就可以用籌集到的資金購買實物資產,如廠房、設備、技術和原料。因此,投資者投資證券的收益最終來源於企業通過發行證券所籌集的資金購買實物資產所產生的利潤。

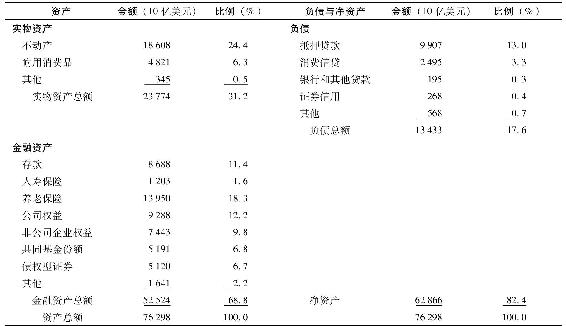

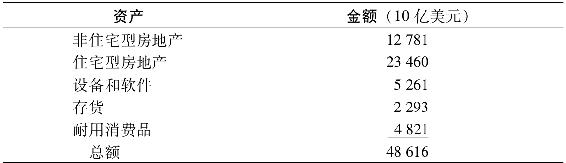

通過比較美國家庭資產負債表(見表1-1)和美國國內淨資產的構成(見表1-2),我們可以發現實物資產和金融資產之間存在明顯的區別。家庭財富包括銀行存款、企業股票和債券等金融資產。這些證券一方面構成家庭的金融資產,另一方面又形成發行者的負債。例如,一張豐田汽車的債券,對投資者來說是一項資產,因為它代表投資者對債券本金和利息的索取權,但對豐田汽車來說卻是一項負債,因為它意味著豐田負有償還本息的義務。因此,當我們彙總家庭和企業所有的資產負債表時,金融資產和金融負債互相抵消,僅剩下實物資產作為經濟的財富淨值。國民財富包括建築物、設備、存貨和土地等。[1]

表1-1 美國家庭資產負債表

注:由於四捨五入,豎列各項之和可能與總額略有差異。

資料來源:Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,June 2012.

概念檢查1-1

下面的資產是金融資產還是實物資產?

A.專利權

B.租賃合同

C.客戶商譽

D.大學教育

E.一張5美元的票據

表1-2 美國國內淨資產

注:由於四捨五入,豎列各項之和可能與總額略有差異。

資料來源:Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,June 2012.

雖然本書將以金融資產為重點,但是我們仍然不能忽略這樣一個事實,那就是我們所購買的金融資產的成敗最終取決於實物資產的表現。

[1] 你或許有此疑問,為何表1-1中家庭持有的實物資產總額是23.774萬億美元,遠低於表1-2中美國國內經濟實物資產總額48.616萬億美元。其中一個主要原因是企業持有的實物資產(如財產、工廠和設備等)包含在家庭部門的金融資產中,主要以股東權益和其他股票市場投資的形式存在;另一個原因是表1-1中權益和股票投資的價值是以市場價值衡量的,而表1-2中的廠房和設備的價值是以重置成本計量的。

1.2 金融資產

金融資產通常可以分為三類:固定收益型、權益型和衍生金融資產。固定收益型金融資產[fixed-income,或稱為債券(debt securities)]承諾支付一系列固定的,或按某一特定公式計算的現金流。例如,公司債券 向證券持有者承諾每年固定的利息收入。而浮動利率債券向證券持有者承諾的收益會隨當前利率的變化而變化。例如,某種債券可能會向持有者承諾按美國國庫券利率上 浮2%來支付利息。除非債券發行方宣告破產,否則債券持有者將獲得固定收益或按某一特定公式計算的收益。因此,固定收益型金融資產的收益受發行方財務狀況的影 響最小。

固定收益型金融資產的期限和支付條款多種多樣。貨幣市場(money market)中交易的債券具有期限短、流動性強且風險小等特點,如美國國庫券和銀行存單。相反,資本市場(capital market)以長期債券交易為主,如長期國債,以及聯邦代理機構、州和地方政府、公司發行的債券。這些債券有的違約風險較低相對比較安全(如長期國債),而有的風險相對 較高(如高收益債券或“垃圾”債券)。此外,這些長期債券在償付條款和防範發行者破產條款的設計上有很大差異。本書將在第2章涉及此類證券,並在第四部分深入 分析債券市場。

與債券不同,普通股或權益(equity)型金融資產代表了證券持有 者對公司的所有權。權益型證券持有者未被承諾任何的特定收益,但他們可以獲得公司分配的股利,並按相應的比例擁有對公司實物資產的所有權。如果公司經營成功, 權益價值就會上升;如果公司經營失敗,權益價值就會下降。因此,權益投資績效與公司經營成敗密切相關,比債券投資的風險要高。本書將在第五部分討論股權市場和 權益證券估值。

衍生證券(derivative security,如期權和期貨合約)的收益取決於其他資產(如債券和股票)的價格。例如,若英特爾公司股價一直低於每股20美元的行權價 格,其看漲期權(call option)價值為零,但當股價高於行權價格時,看漲期權就會變得非常有價值。[1]之 所以將這類證券稱之為衍生證券,是因為其價值取決於其他資產的價格,如英特爾公司看漲期權的價值取決於其股票的價格。其他主要的衍生證券還包括期貨和互換合 約。本書將在第六部分討論此類證券。

衍生證券已成為投資環境中不可或缺的一部分,規避風險是其最主要的用途之一,或者說通過衍生品的投資可以將風險轉移給其他方。 利用衍生證券規避風險的現象在金融市場中非常普遍,各種衍生金融資產每日的交易額可達上萬億美元。但衍生證券經常被喻為金融市場的“雙刃劍”,圍繞其產生了大 量高風險的投機活動。一旦投機失利,就會引發鉅額損失甚至是市場的劇烈波動。儘管這些損失引起人們越來越多的關注,但這只是一種意外,衍生證券更多還是被普遍 作為有效的風險管理工具對衝風險。在投資組合構建乃至整個金融系統中,衍生證券將繼續發揮至關重要的作用。本書後面的章節會繼續討論這一話題。

投資者和公司還會參與到其他金融市場。從事國際貿易的公司定期會將美元和其他貨幣間來回兌換。超過1萬億美元的貨幣每天在外匯 市場上進行交易。大型跨國銀行是外匯交易的主要平臺。投資者還可直接投資於特定實物資產。數十種商品如玉米、小麥、天然氣、黃金、白銀等在紐約、芝加哥的商業 交易所交易。

商品和衍生品市場給予了企業調整其暴露於各種商業風險敞口的機會。例如,一家建築公司可以通過購買銅期貨合約來鎖定銅價,從而 消除原材料價格突然上漲的風險。只要社會經濟中存在著不確定性,便有投資者會對此產生交易興趣,或許是投機,或許是平抑風險,相應地就會誕生市場以滿足此類投 資者的交易需求。

[1] 看漲期權是指在期權到期日或之前按約定行權價格買入股票的權利。若英特爾公司股價低於每股20美元,那麼以每股20美元購買該股票的權利會變得無人問津。但若 在期權到期之前英特爾公司股價高於每股20美元,期權持有者就會以每股20美元的價格購入股票,這項權利就會被行使。

1.3 金融市場與經濟

我們之前說過,實物資產決定了經濟中的淨財富,金融資產僅代表了人們對實物資產的索取權。但是,金融資產和使金融資產可以得以交易的金融市場在發達經濟中起到至關重要的作用。正是金融資產使我們可以創造經濟中的大部分實物資產。

1.3.1 金融市場的信息作用

股價是投資者對公司當前業績和未來前景綜合評價的反映。當市場對公司更為樂觀時,股價上升。此時,公司更容易籌集資金,投資也會變得更加活躍。在市場經濟中,證券價格通常在資本配置中發揮著主要作用,引領著資本流向最具增長潛力的企業和領域。

通過股票市場來配置資本的過程有時候是無效的。有些公司在短期內可能會很“火”(例如2000年時的互聯網泡沫),大量資金湧入,但轉眼幾年又迅速衰落。這種配置過程就是資源的嚴重浪費。

但我們必須明確效率的標準到底是什麼。沒有人可以事前百分之百地預測出哪種商業冒險一定成功或者失敗。因此,沒有理由要求市場永遠都對。股票市場只不過在適當的時間鼓勵資本流向那些正處於風口的企業。那些訓練有素、聰明、勤奮的專業人士會對這一風口做出獨立的判斷。股價是各方判斷的集中體現。

你甚至可能會懷疑市場在資源配置中的作用。如果帶有這樣的疑問,可以設想一下其他可能的替代選擇。是中央計劃經濟會更少犯錯,還是國會制定決策會更加合理?套用溫斯頓·丘吉爾對民主政治的評價,除了那些被一次次地嘗試過的資本配置方式之外,市場是最壞的配置方式(市場不是最佳的資源配置方式,只是人類到現在還未找到一個比它更可行的方式)。

1.3.2 消費時機

在經濟社會中,有的人掙的比花的多,有些人花的比掙的多,如退休人員,那麼我們怎樣才能把購買力從高收入期轉移到低收入期?一種方法是通過購買金融資產來“儲存”財富。在高收入期,我們可以把儲蓄投資於股票、債券等金融資產,然後在低收入期賣出這些金融資產以供消費。這樣我們就可以調整一生的消費時機以獲得最大的滿足。因此,金融市場可以使人們的現實消費與現實收入相分離。

1.3.3 風險分配

事實上,所有實物資產都有一定的風險。例如,當福特汽車公司投資建造工廠時,沒有人確切地知道這些工廠可以產生的未來現金流。金融市場和在金融市場上交易的各種金融工具可以使偏好風險的投資者承擔風險,使厭惡風險的投資者規避風險。例如,福特汽車公司向公眾發行股票和債券以籌集資金來建造工廠,那麼樂觀或風險承受力較強的投資者就會購買股票,而保守的投資者則會購買債券。因為債券承諾了固定的收益,風險較小。而股票持有者需要承擔較大的經營風險,同時也會獲得潛在的更高的收益,這樣資本市場便把投資的固有風險轉移給了願意承擔風險的投資者。

這種風險分配方式對於需要籌集資金以支持其投資活動的公司而言也是有利的。當投資者可以選擇滿足自身特定風險-收益偏好的證券時,每種證券都可以以最合適的價格出售,這加速了實物資產證券化的進程。

1.3.4 所有權和經營權的分離

許多企業的所有者和經營者是同一個人,這種簡單的組織形式非常適合小企業,事實上,這也是工業革命前最常見的一種企業組織形式。然而,在市場全球化和生產規模化迅速發展的今天,企業對規模和資本的需求急劇增加。例如,通用電氣的資產負債表顯示其2012年房地產、廠房和設備的總價值約為700億美元,資產總額接近6850億美元。規模如此之大的企業不可能簡單地以業主經營的形式存在。實際上,通用電氣擁有50多萬個股東,每個股東對公司的所有權與他們持有的股份成比例。

這麼多人顯然不可能全部參與到公司的日常管理中。事實上,股東們的做法是:他們共同選舉產生一個董事會,然後由董事會負責聘請並監督公司的管理層。這種結構意味著公司的所有者和管理者是不同的人,從而使公司獲得了業主經營企業形式下無法獲得的穩定性。例如,如果股東不想繼續持有公司的股份,他們可以將股份出售給其他投資者,而不會影響公司的管理。因此,金融資產以及在金融市場上買賣這些金融資產的能力使所有權和經營權很容易地分離開來。

如何才能使公司各類股東(從持有上千萬股的養老基金到僅持有1股的小投資者)就公司目標達成一致呢?金融市場再次提供了行動指南。所有股東都會贊成管理層追求提升股票價值的經營戰略,因為這會增加他們的財富從而使他們可以更好地追求個人目標(無論這些目標是什麼)。

管理層真的會努力使公司價值最大化嗎?我們很容易發現他們會從事一些並非使股東價值最大化的活動,例如組建自己的集團,為保住自己的職位而避免投資風險項目,或是過度消費奢侈品(如乘坐公務機等),這些額外津貼的成本大多由股東承擔。由於管理層可能會追求個人利益而非股東價值最大化,因此管理層和股東之間存在著潛在的利益衝突,這種衝突叫作代理問題(agency problem)。

許多管理機制應運而生以緩解潛在的代理問題。首先是將管理層的薪酬與公司經營業績掛鉤。高層管理者薪酬中一大部分是以股票期權的形式,這意味著股票價格上漲不僅會給股東帶來利益,同樣會使高層管理者從中獲利。(當然,我們現在已經知道過度使用期權也會產生代理問題,管理層可以操縱信息在短期內支撐股價,這樣他們便有機會在股價回落到反映公司真實價值之前將其變現。)第二種機制是由董事會解僱那些表現不好的管理者,即便有時候董事會被認為是管理層的保護者。首席執行官的平均任期從2006年的8.1年下降到2011年的6.6年;董事長兼任總裁的比例也從2002年的48%下降到2009年的低於12%。[1]第三種是由外部證券分析者和大型機構投資者(如共同基金、養老基金)密切監督公司,使那些業績差的管理者的日子不那麼好過。這些大型投資機構持有美國上市公司半數以上的股權。

最後一種機制是,糟糕的業績將使現有董事會喪失對公司的控制權。如果董事會不嚴格監督管理層,那麼從原則上講股東可以重新選舉產生新一屆董事會。股東可以通過發起一場代理權爭奪戰來獲得足夠的代理權(代表其他股東投票的權利),以控制公司並選舉產生新的董事會。但是這種威脅通常來說非常小,發起代理權之爭的股東必須動用自己的資金,而管理層卻可以使用公司的資金來進行防禦,因此大多數代理權之爭都會以失敗告終。真正被接管的威脅來自其他公司:如果一家公司發現另一家公司業績較差,那麼它可以收購那家業績較差的公司,並用自己的管理隊伍取代其原來的管理層。結果股價會上漲以反映投資者對公司業績轉好的預期,這會激勵公司從事兼併活動。

【例1-1】卡爾·伊坎和雅虎的代理權之爭

2008年2月,微軟提出要以每股31美元的價格收購雅虎,要知道這與雅虎前一天的收盤價19.18美元相比有非常可觀的溢價。但是雅虎的管理層拒絕了這個價格以及後來更高的每股33美元,其首席執行官楊致遠要價每股37美元,而雅虎的股價已經兩年多沒有達到這個水平了。這激怒了雅虎的股東——億萬富翁卡爾·伊坎,他指責管理層是以股東財富為代價來保護自己的職位。卡爾·伊坎通知雅虎的管理層說他已經被要求發起一場代理權爭奪戰,試圖解散現在的董事會,並組建新的董事會與微軟協商以促成此次收購。最後,他購買了大約5900萬股雅虎股票並選出了10個董事會候選人以對抗當前的董事會。儘管存在這些挑戰,雅虎的管理層還是拒絕了微軟的收購提議。在現行董事會的支持下,楊致遠擊退了微軟和卡爾·伊坎的“進攻”。2008年7月,卡爾·伊坎同意結束這場代理權爭奪戰,條件是返還其聯盟在董事會中的3個席位。但是,11人的董事會仍然由雅虎當前的管理層控制著。雅虎的股價從與微軟談判時的每股29美元跌回每股21美元。回想一下這位知名的億萬富翁與地位根深蒂固的管理層之間的爭奪戰,難怪代理權之爭會很少發生。歷史上只有三四起代理權之爭取得了勝利。

1.3.5 公司治理和公司倫理

前面已經闡述了證券市場在資本優化配置方面起著重要作用,為了更有效地發揮這種作用,證券市場必須有一定的透明度以使投資者做出正確的投資決策。如果企業誤導公眾對其前景的預期,那麼很多決策都會出錯。

儘管已經有很多機制來平衡股東和管理者之間的利益,但是2000~2002年3年間似乎充斥著無休止的醜聞,這暴露了公司在治理和倫理方面存在危機。例如,世通公司不當地將費用歸類為投資,從而虛增利潤38億美元。真相曝光以後,美國出現了有史以來最大的一例破產。美國第二大破產案例是安然公司,它利用現在已臭名昭著的“特殊目的科目”將債務從其賬簿中轉移,同樣向公眾呈現了具有誤導性的財務狀況。不幸的是,這樣的公司並不止一兩家,其他公司如來愛德(Rite Aid)、南方保健、環球電訊、奎斯特通訊等也操縱並錯報其賬戶達幾十億美元。醜聞並不僅限於美國,意大利牛奶公司帕瑪拉特聲稱有48億美元的銀行存款,但實際上並不存在。這些案例說明代理問題和激勵問題遠沒有解決。

同期發生的其他醜聞還包括股票分析師做出的帶有系統性誤導和過度樂觀的研究報告。(他們樂觀的分析是為了換取有關公司對未來投資銀行業務的承諾,而且分析師的薪酬並不取決於他們分析的準確性和洞察力,而是取決於他們在獲得投資銀行業務方面所起的作用。)除此以外的醜聞還有將首次公開發行募集的資金分給公司執行官以作為對其貢獻的補償,或是承諾將未來的業務返給IPO經理。

那麼被認為是公司監督者的審計師呢?由於近期業務的變化使事務所發現諮詢業務比審計業務更有利可圖,因此激勵機制同樣也被扭曲了。例如,安然公司的審計師亞瑟·安達信為安然提供諮詢服務比為其提供審計服務要掙得多。考慮到亞瑟·安達信為確保其諮詢收入,那麼他和其他審計師在審計工作中過於寬鬆也就不足為怪了。

2002年,為了應對接二連三的倫理醜聞,美國國會通過了《薩班斯-奧克斯利法案》以加強公司治理方面的監管。例如,法案要求公司要有更多的獨立董事,即不在公司任職(或附屬於管理者)的董事。法案還要求首席財務官親自為公司財務報表擔保,並設立監督委員會監督上市公司的審計,禁止審計師為客戶提供其他服務。

[1] “Corporate Bosses Are Much Less Powerful than They Used To Be,”The Economist,January 21,2012.

1.4 投資過程

投資組合可簡單理解為所投資產的集合。投資組合確定以後,通過出售現有證券併購入新證券,或投入額外資金擴大投資組合規模,或出售證券縮小投資組合規模,都可以使原來的投資組合更新或重構。

投資資產可以分為股票、債券、不動產、商品等。投資者在構建投資組合時,需要做出兩類決策:資產配置(asset allocation)決策和證券選擇(security selection)決策。資產配置決策是指投資者對這些資產大類的選擇,證券選擇決策是指在每一資產大類中選擇特定的證券。

資產配置決策包括對安全資產(如銀行存款和貨幣市場證券)和風險資產投資比例的決策。不幸的是,許多評論員甚至是那些提供財務建議的人也錯誤地把儲蓄等同於安全投資。[1]“儲蓄”的意思是你沒有花光當前所有的收入,因此可以用於增加投資組合。你可以把儲蓄投資於安全資產、風險資產或是兩者的組合。

“自上而下”的投資組合構建方法是從資產配置開始的。例如,某人目前所有的錢都存放於一個銀行賬戶,那麼他首先要決定整個投資組合中股票、債券等應占的比例。這樣,投資組合的大特點就確定了。例如,自1926年以來,大型公司普通股的平均年收益率一直高於11%,而美國短期國庫券的平均年收益率卻低於4%。另一方面,股票風險相對較大,其年收益率(根據標準普爾500指數)從最低的-46%到最高的55%不等。相比而言,美國短期國庫券是無風險的,因為購買時你就已經知道可以獲得的利率。因此,如何將投資在股票市場和國庫券市場之間配置將會對投資組合的收益和風險產生很大的影響。一個自上而下的投資者首先會確定如何在大類資產之間進行配置,然後才會確定在每一類資產中選擇哪些證券。

證券分析(security analysis)包括對可能包含在投資組合中的特定證券進行估值。例如,投資者可能會問,默克和輝瑞哪家公司的股價更有吸引力。債券和股票都需要根據其對投資者的吸引力來進行估價,但是,對股票估值要比對債券估值難得多,因為股票的績效通常對發行公司的狀況更敏感。

與“自上而下”的投資組合管理相對應的是“自下而上”的戰略。使用“自下而上”的方法時,投資組合的構建是通過選擇那些具有價格吸引力的證券而完成的,不需要過多地考慮資產配置。這種方法可能會使投資者無形中把賭注全投向經濟的某一領域。例如,投資組合最終可能會集中於某一行業或某一地區,或是集中於某種不確定性。但是,“自下而上”法確實可以使投資組合集中在那些最具投資吸引力的資產上。

[1] 例如,下面一段話是從美國證券交易委員會(SEC)的網站上摘錄的,“‘儲蓄’通常被存放在最安全的地方……‘投資’發生損失的可能性比‘儲蓄’要大得多”。這種描述是錯誤的:投資組合中既可以包括安全資產,也可以包括風險資產,而一段時間內的儲蓄僅僅是指收入和消費的差。

1.5 市場是競爭的

金融市場的競爭非常激烈,成千上萬才華橫溢、天賦異稟的分析師皓首窮經地在證券市場尋找低估資產。這種競爭意味著我們應該預期到證券市場幾乎沒有“免費午餐”,即價值被明顯低估的證券。沒有“免費午餐”隱含了幾層含義,下面將分析其中的兩點。

1.5.1 風險收益的權衡

投資者投資是為了獲得預期的未來收益,但是這種收益很難準確地預測。所有的投資都伴隨著風險,實際獲得的收益幾乎總是偏離投資期初我們預期的收益。例如,標準普爾500指數在1931年下跌了46%(自1926年以來最糟糕的一年),1933年上漲了55%,我們可以確定投資者在這兩年初肯定沒有預測到股市的這種極端變化。

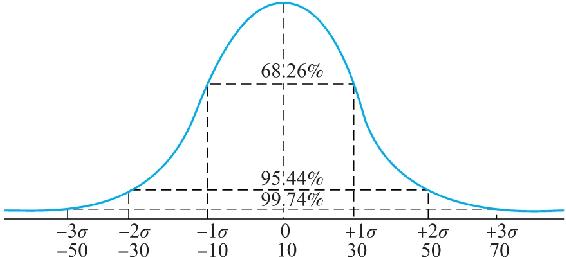

如果其他條件相同,投資者會偏向於期望收益[1]最高的投資,這是很自然的。但是,沒有“免費午餐”這個原則告訴我們其他條件不可能相同。要獲得更高的期望收益,就要承擔更大的投資風險。如果不承擔額外的風險便可以獲得更高的期望收益,那麼投資者會瘋狂搶購這些高收益資產,結果使其價格大幅攀升。此時投資者認為這些資產價格過高,投資吸引力下降,原因是購買價格越高,期望收益(指每1美元投資所能獲得的利潤)越低。如果一些資產被認為具有吸引力,其價格將繼續上漲,直至其期望收益與風險不再相適應。這時,投資者可以獲得一個與風險相適應的收益率,但不會更高。類似地,如果收益和風險相互獨立,那麼投資者會拋售高風險資產,導致這些資產價格下跌(但是期望收益率會上升),直至跌到它們有足夠的吸引力可以再次被納入投資組合中。因此,我們可以得出這樣一個結論:證券市場中的風險-收益權衡(risk-return trade-off),高風險資產的期望收益率高於低風險資產的期望收益率。

當然,以上討論中還有幾個問題沒有解決。我們應如何度量資產的風險?如何量化風險-收益權衡?有人認為資產風險與其收益的波動性有關,但這種猜測並非完全正確。當把某一資產加入到投資組合中時,我們需要考慮資產之間的相互作用以及資產多樣化對整個投資組合風險的影響。多樣化意味著投資組合中包含多種資產,而每一種資產對組合風險的影響都是有限的。本書第二部分將討論資產多樣化對投資組合風險的影響,合理度量風險的含義以及風險與收益之間的關係。這些都是現代投資組合理論的主題,該理論的創始人馬科維茨和夏普因此獲得了諾貝爾經濟學獎。

1.5.2 有效市場

沒有“免費午餐”的另一層含義是不要期望在證券市場發現價值被明顯低估的資產。本書第11章將對“金融市場可以快速有效地處理所有相關信息”(即證券價格反映了投資者可以獲得的關於證券價值的所有信息)這一假說進行探討。根據該假說,因為投資者可以獲得有關證券的新信息,因此證券價格可以即時迅速做出調整,與市場對證券價值的估值相等。如果這一假說成立,價值被明顯低估或高估的證券將不會存在。

“有效市場假說”暗含了一個有趣的問題,即在積極型和消極型投資管理策略中進行選擇。消極型管理(passive management)主張持有高度多樣化的投資組合,無須花費精力或其他資源進行證券分析以提高投資績效。積極型管理(active management)是試圖通過發現誤定價的證券或把握投資時機(例如當某一股票看漲時增加買入量)來提高投資績效。如果市場是有效的,而且價格反映了所有相關信息,或許採取消極型管理戰略會更好,無須白費資源去猜測競爭對手的心思。

如果將有效市場假說極端化,那麼進行積極的證券分析就變得沒有意義了,只有傻瓜才會投入資源去積極地分析證券。然而,如果不進行持續的證券分析,證券價格最終會偏離“正確”的價值,這又會激勵證券專家重操舊業。因此,即便在金融市場這樣一個競爭激烈的環境中,我們也只能發現“近似有效”,那些勤奮並且有創造力的投資者仍然可以發現獲利機會。第12章將分析這些問題對有效市場假說提出的挑戰,這也促使我們在本書第七部分討論積極投資組合管理。更重要的是,對證券分析和投資組合構建的討論可以證明近似有效市場存在的可能性。

[1] 期望收益不是投資者認為他們必須要獲得的收益,甚至也不是他們最可能獲得的收益。期望收益是指所有可能結果的平均,有些結果的概率可能比其他結果高。期望收益率是所有經濟形勢下的平均收益率。

1.6 市場參與者

縱觀整個金融市場,主要有三類參與者:

(1)公司。公司是淨借款人,它們籌集資金並將其投資於廠房和設備,這些實物資產所產生的收益用於向投資者(公司發行證券的購買者)支付回報。

(2)家庭。家庭通常是淨儲蓄者,它們購買那些需要籌集資金的公司所發行的證券。

(3)政府。政府可能既是借款人又是投資者,取決於稅收和政府支出之間的關係。自第二次世界大戰以來,美國政府通常是財政赤字,說明其稅收低於政府支出。因此,政府不得不借款來填補財政赤字。發行短期國庫券、票據和債券是政府向市場籌集資金的主要形式。相反,政府在20世紀90年代末期實現了財政盈餘,從而有能力清償一些債務。

公司和政府不會將其全部或大部分證券直接出售給個人。例如,約一半的股票由大型金融機構(如養老基金、共同基金、保險公司和銀行等)持有,這些金融機構處於證券發行者(公司)和證券最終所有人(個人投資者)之間,因此,它們被稱為金融中介。同樣,公司不會直接向公眾推銷證券,而是聘請代理人(稱為投資銀行)代表它們與公眾接洽。下面將討論這些中介的作用。

1.6.1 金融中介

家庭希望用儲蓄進行有價值的投資,但是大多數家庭的財務資產規模過小,直接投資很困難。首先,有意提供小額貸款的個人投資者不可能通過在地方報紙上刊登公告來尋找理想的借款人;其次,個人投資者不可能通過多樣化借款人降低風險;最後,個人投資者沒有能力評估並監督借款人的信用風險。

在這種情況下,金融中介(financial intermediary)發展起來,成為聯繫借款人和投資者的橋樑。金融中介包括銀行、投資公司、保險公司和信貸聯盟等。這些金融機構通過發行證券籌集資金以購買其他公司發行的證券。

例如,銀行將吸收的存款貸給其他借款人,支付給儲戶的利率與向借款人所要的利率之差成為銀行的利潤來源。這樣,借款人和投資者便無須直接聯繫,銀行起到中介的作用。當借款人和投資者各自獨立尋找共同的中介時,借貸雙方的匹配問題就會迎刃而解。

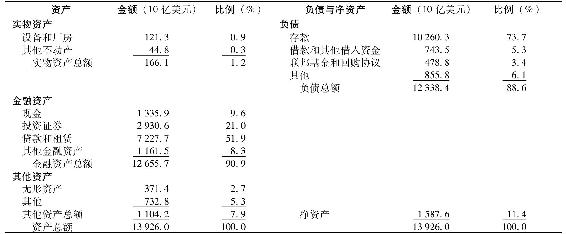

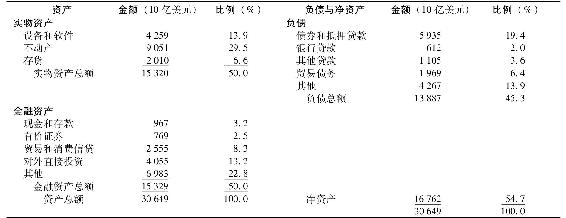

金融中介區別於其他商業機構的主要特點在於其資產和負債大多數是金融性的。表1-3是商業銀行(金融中介最主要的形式之一)的彙總資產負債表,可以看出,該資產負債表只包含極少數的實物資產,與非金融企業的彙總資產負債表(見表1-4)相比,非金融公司的實物資產約佔總資產的一半。導致差距如此懸殊的原因在於金融中介僅僅是把資金從一個部門轉移到另一個部門。事實上,這些金融中介的主要社會功能就是將家庭儲蓄輸送到企業。

表1-3 美國商業銀行彙總資產負債表

注:由於四捨五入,豎列各項之和可能與總額略有差異。

資料來源:Federal Deposit Insurance Corporation,www.fdic.gov,July 2012.

表1-4 美國非金融企業的彙總資產負債表

注:由於四捨五入,豎列各項之和可能與總額略有差異。

資料來源:Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,June 2012.

其他類型的金融中介還包括投資公司、保險公司和信貸聯盟等。這些機構在發揮中介職能時具有以下共同優點:第一,通過聚集小投資者的資金可以為大客戶提供貸款;第二,通過向眾多客戶貸款可以分散風險,因此可以提供單筆風險很高的貸款;第三,通過大量業務來儲備專業知識,並可以利用規模經濟和範圍經濟來評估、監控風險。

聚集並管理眾多投資者資金的投資公司(investment company)也產生於規模經濟。目前的問題在於大多數家庭投資組合的規模有限,不能覆蓋各種各樣的證券,而購買多家公司少量股票的經紀佣金和分析成本非常高。共同基金具有大規模交易和投資組合管理的優勢,投資者享有與他們的投資額成比例的投資基金份額,這種機制解決了小投資者的難題,使他們願意向共同基金的運營者支付管理費用。

投資公司也專門為那些有特定目標的大型投資者設計投資組合。相比而言,共同基金佔領的是零售市場,共同基金與投資公司的區別在於:共同基金的投資理念是吸引大量客戶。

與共同基金類似,對衝基金同樣替許多客戶打理財富,但其主要服務於機構投資者,如養老金、捐贈基金或高淨值人群。對衝基金會採用高風險複合投資策略,保留投資收益的一部分以作為管理費用,而共同基金僅是按照管理資產規模收取固定的費用。

規模經濟也可以解釋為什麼越來越多的投資者願意接受投資公司的分析服務。實時資訊提供商、數據庫服務商以及經紀公司的分析服務均參與分析研究工作,然後它們再將信息賣給大客戶群。這種組織應運而生,因為投資者需要信息,而自己親自收集很不經濟。這樣賺錢的機會就來了:一家公司可以為許多客戶提供這種服務並收取費用。

1.6.2 投資銀行

正如規模經濟和專業化為金融中介創造了獲利機會一樣,它們也為那些向企業提供專門服務的公司帶來了盈利機會。公司大部分資金都是通過向公眾發行證券(如股票和債券等)來籌集的,但這樣做的頻率並不高,專門從事此類業務的投資銀行(investment bankers)可以以低成本(指低於在公司內部保留證券發行部門的成本)向公司提供這項服務。在這個過程中,投資銀行被稱為承銷商。

投資銀行在證券發行價格、利率等方面為公司提供建議。最後再由投資銀行負責證券在一級市場(primary market,新證券向公眾發行的市場)銷售,隨後投資者可以在二級市場(secondary market)買賣一級市場發行的證券。

在20世紀的大部分時間裡,根據美國法律規定,投資銀行和商業銀行必須相互獨立,儘管這些規定在1999年被徹底廢除,但直到2008年,久負盛名的“華爾街”主要還是由大型獨立的投資銀行(如高盛、美林、雷曼兄弟等)組成,但是這種獨立的格局在2008年戛然而止,美國所有主要的投資銀行要麼被併入商業銀行,要麼宣告破產,要麼重組為商業銀行。專欄1-1是對這些事件的介紹。

華爾街實戰1-1 投資銀行業獨立格局的告終

直到1999年,《格拉斯-斯蒂格爾法》禁止銀行同時從事吸收存款和承銷證券的業務,換句話說,它迫使投資銀行和商業銀行分離。《格拉斯-斯蒂格爾法》被廢除以後,許多大型商業銀行開始轉型為“全能型銀行”(可以同時提供商業銀行和投資銀行服務)。一些商業銀行完全是從零開始設立自己的投資銀行部,但大多數是通過兼併來實現業務擴張,例如,大通曼哈頓收購J.P.摩根組建了摩根大通。類似的還有花旗集團收購所羅門美邦,從而可以為客戶提供財富管理、經紀業務、投資銀行業務和資產管理等服務。歐洲大部分地區沒有商業銀行和投資銀行必須分離的強制要求,因此,瑞士信貸、德意志銀行、匯豐和瑞銀等大型銀行一直以來都是“全能型銀行”。然而在美國,直至2008年,獨立的投資銀行一直都充滿活力,如高盛、摩根士丹利、美林和雷曼兄弟等。

2008年,投資銀行業受到巨大的衝擊,許多投資銀行因持有大量的抵押貸款支持證券而遭受鉅額損失。2008年3月,瀕臨破產的貝爾斯登被併入摩根大通。9月14日,同樣遭受與抵押貸款相關的重大損失的美林與美國銀行達成收購協議。第2天,由於無法找到有能力並且有意願的收購方,雷曼兄弟也因鉅額損失而宣告破產,這是美國有史以來最大的破產案例。第2周,兩家倖存下來的獨立投資銀行——高盛和摩根士丹利,決定轉型為傳統型商業銀行股份有限公司,這樣做的結果是它們將成為美聯儲等國家銀行監管部門的監管對象,而且要遵守關於商業銀行在資本充足率方面更嚴格的規定。高盛和摩根士丹利認為轉型是值得的,因為通過轉型它們可以獲得商業銀行所具有的高穩定性,尤其是通過轉型它們可以獲取銀行存款來支持其運營,而且可以擁有從美聯儲緊急借款的能力。以上這些併購和轉型促成了投資銀行業的終結,但不是投資銀行業務的終結,這些服務將由大型“全能型銀行”來提供。

今天,隨著《格拉斯-斯蒂格爾法》被廢除,金融界再次響起關於商業銀行和投資銀行是否有必要分業經營的大討論。《華爾街改革和消費者保護法案》對銀行的活動施加了新的限制。例如,沃爾克法則(以美聯儲前主席保羅·沃爾克的名字命名)禁止銀行“自營交易”,即銀行通過自己的賬戶交易證券,並限制其在對衝基金或私募股權基金的投資。該法則旨在限制銀行業潛在承擔的風險。儘管沃爾克法則與《格拉斯-斯蒂格爾法》的初衷類似,都是基於聯邦政府有必要對銀行業的商業行為進行細化管理,但沃爾克法則的限制已經比前者寬鬆了許多。自營交易是投資銀行的核心業務,商業銀行在這一交易上的受限,將可能會使兩種銀行業務模式再次分離。

1.6.3 風險投資與私募股權

雖然大型公司在投資銀行的幫助下可以直接從股票和債券市場募集資金,但那些尚未公開發行證券、規模較小、成立時間不長的公司就難有此選擇。初創公司唯有依賴銀行貸款或吸引那些願意獲取該公司所有權份額的股權投資者。我們將這種投資於早期階段的股權投資稱為風險投資(venture capital)。風險投資來源於專門的風險投資基金、富有的個人(天使投資人)或養老基金等機構。

大多數風險投資基金採取有限合夥的組織形式。基金管理人以自有資金和從其他有限合夥人(如養老金)處募集的資金投資。風險投資基金的投向多種多樣。基金管理人往往會向被投公司的董事會派駐成員代表以幫助投資公司招聘高級經理、提供經營建議。風險投資基金會收取管理費以監管投資。一段時期後(例如10年),基金會被清算,收益分配給投資者。

風險投資人通常在初創公司的日常管理中發揮積極作用,但積極的投資人更多地會專注於陷入財務危機的公司或者通過收購,進而業績整改,後期再賣出獲利的被投對象管理。總體來說,聚焦於非上市公司的股權投資通常被稱為私募股權(private equity)投資。

1.7 2008年的金融危機

本章已經給出了金融系統的大體框架以及金融界與實業界的部分聯繫。2008年的金融危機以一種令人痛苦的方式說明了這兩個領域的密切關係,這一部分將簡單地介紹此次金融危機,並試圖從中吸取一些教訓,更深入地理解金融系統性風險在此中的因果關係。本部分內容比較複雜,在此只做簡單介紹,接下來更深入地學習以後再做更詳盡的分析。

1.7.1 金融危機前夕

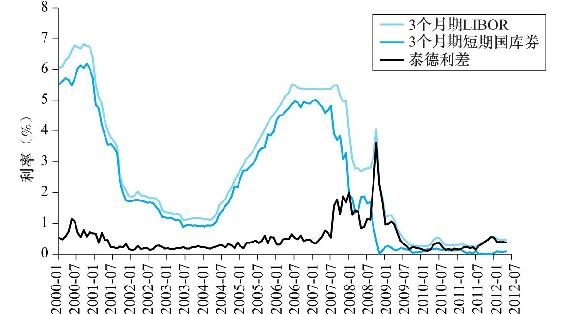

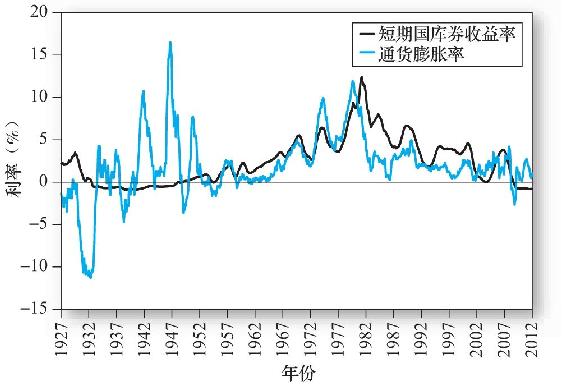

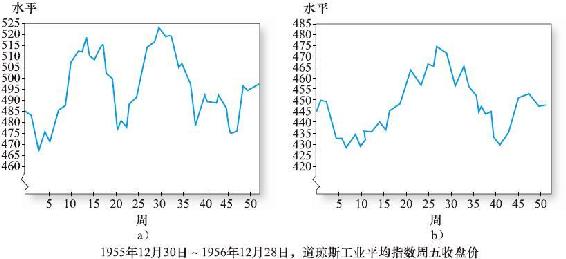

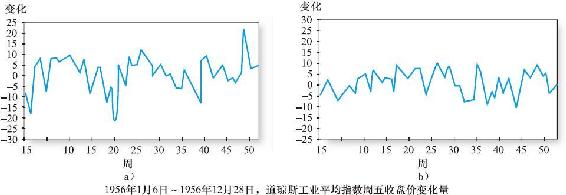

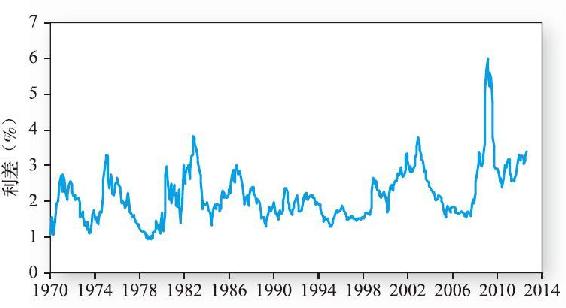

在2007年年初,大多數評論員無論如何也不會相信在兩年內全世界的金融系統將面臨自大蕭條以來最嚴重的危機。當時的經濟似乎在不斷走強。上一次對宏觀經濟的重大威脅來自2000~2002年的高科技泡沫,美聯儲對那次初露頭角的經濟衰退的反應是積極降低利率。從圖1-1中可以看出2001~2004年美國短期國庫券利率顯著下降,LIBOR[1](倫敦銀行同業拆借利率)也相繼下調。這些舉措最終取得了成功,那次的經濟衰退短暫而且溫和。

圖1-1 短期LIBOR、美國短期國庫券利率以及泰德利差

到2005年前後,經濟已有明顯好轉。儘管股票市場2001~2002年大幅度下跌,但是從圖1-2中可以看出股票市場在2003年年初已經開始止跌回升,且幾年後完全恢復到高科技危機之前的水平。同樣重要的是,銀行領域恢復正常。銀行領域通常用LIBOR與美國短期國庫券利率(美國政府借款利率)之差(通常稱為泰德利差[2])來衡量信用風險,該差值在2007年年初只有0.25%左右(見圖1-1最底部的曲線),說明銀行領域對違約風險或者說“交易對手”風險的恐懼非常低。

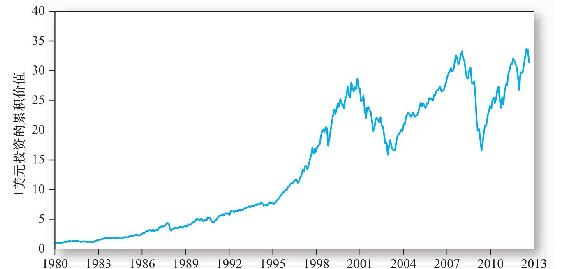

圖1-2 標準普爾500指數的累積收益

事實上,在這次經濟衰退中貨幣政策(在過去30年裡使用更頻繁)取得的巨大成功催生了一個新術語——“大穩健”,用來形容最近的經濟週期(尤其是經濟衰退)比起過去更為溫和。有些評論員甚至宣稱我們已經進入了宏觀經濟政策的黃金時代,經濟週期已被馴服。

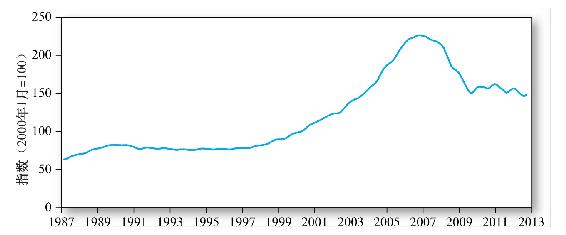

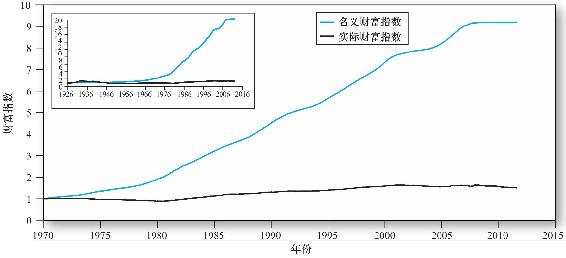

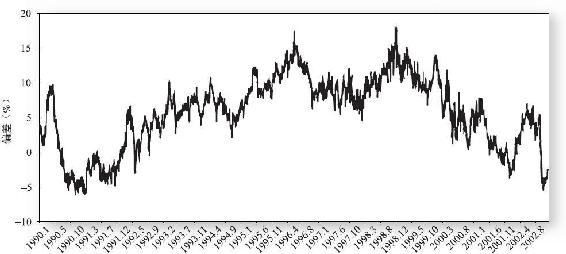

低利率和經濟穩定使房地產出現歷史性繁榮。從圖1-3中可以看出20世紀90年代末房地產價格開始明顯上升,且2001年以後利率的大幅下降使得房地產價格加速上升,在1997年後的10年裡翻了3倍。

圖1-3 美國住房價格的凱斯-席勒指數

但是,對宏觀經濟政策在降低風險方面的信心,經濟從高科技危機中的快速恢復,尤其是利率降低使房地產空前繁榮,這些已經播下了2008年經濟崩潰的種子。一方面,美聯儲的低利率政策導致大多數投資的收益率降低,投資者渴望高收益率的替代投資。另一方面,經濟的穩定和投資者日益增長的自滿使他們對風險的容忍度更高。這在不斷膨脹的證券化抵押市場最明顯。所有都預示著美國的房地產市場和抵押金融市場即將迎來一場狂風驟雨。

1.7.2 住房融資的變化

1970年以前,大多數抵押貸款由當地金融機構提供,如附近的儲蓄銀行和信貸聯盟。人們在買房時貸款,然後在很長一段時間(通常是30年)內償還,因此傳統儲蓄機構的主要資產就是這些住房貸款的組合,而主要負債是儲戶的存款。當房利美(FNMA,聯邦國民抵押貸款協會)和房地美(FHLMC,聯邦住房貸款抵押公司)開始從貸款發起者手中購買抵押貸款並將它們捆綁在一起形成資產池,使其可以像其他金融資產一樣交易時,這種格局開始改變。這些資產池實質上代表的是對相應抵押貸款的索取權,後來它們被稱為抵押支持證券,這個過程被稱為證券化(securitization)。房利美和房地美很快成為抵押貸款市場的巨頭,它們大約購買了一半私人抵押貸款。

圖1-4說明了抵押支持證券的現金流從最初借款人流向最終投資者的過程。貸款的最初提供者(如房屋互助協會)向房主提供100000美元的住房貸款,房主在未來的30年內償還本金和利息(P&I),然後貸款提供者把這些抵押貸款賣給房利美和房地美以回收貸款成本。通過收取少量服務費,貸款提供者會繼續代替房利美和房地美每月從房主那裡收取償還金額,扣除服務費後的償還金額將轉交給房利美和房地美。反過來,房利美和房地美又把這些貸款彙總起來形成抵押支持證券並賣給養老基金和共同基金等投資者。通常情況下代理機構(房利美和房地美)會為每個資產池中的貸款提供信用擔保或違約擔保,它們把現金流轉交給最終投資者時扣取擔保費用。因為抵押貸款現金流從房主傳遞到投資者,再從投資者傳遞到房利美或房地美,最後由房利美或房地美傳遞給投資者,因此抵押支持證券又被稱為轉遞證券(pass-through security)。

圖1-4 抵押轉遞證券的現金流

直到最近10年,大多數證券化的抵押貸款由房利美和房地美持有或擔保。這些抵押貸款的風險很低,意味著符合證券化條件的貸款金額不能很大,且房主必須達到承銷標準以確保他們有能力償還借款。例如,貸款金額佔住房價值的比例不能超過80%。但是證券化向抵押投資者提供了一個新的有利可圖的市場:“源於分配”(而不是“源於持有”)的商業模式。

符合條件的貸款幾乎全部通過房利美和房地美彙集,一旦證券化模型形成,將產生一種新產品:由私營企業提供的以不符合條件的違約風險高的次級貸款為支持的證券化產品。私營轉遞證券的投資者要承擔更大的風險,因為房主違約的可能性更大,這是私營轉遞證券與政府轉遞證券最大的區別之一。因此只要這些貸款可以出售給投資者,抵押貸款的發起經紀人就不會在此花費精力進行盡職調查。當然,投資者不可能與借款人直接聯繫,也不可能專注於確保貸款的質量。相反,他們依靠的是借款人持續的信用評分。

先向“簡易型貸款”再向“無文檔貸款”的發展趨勢開始顯現,對借款人還貸能力的驗證越來越弱,其他次級貸款擔保標準迅速降低。例如,允許的住房貸款槓桿(貸款金額佔住房價值的比例)明顯提高。常用的“搭載貸款”(把第二筆貸款置於第一筆貸款之上)使貸款-價值比率迅速上升。當住房價格下降到低於貸款餘額時,很多房主會拒絕還貸。

可調整利率抵押貸款(ARM)也日益普及。這些貸款向借款人提供一個很低的初始利率或者稱為“誘惑利率”,但最終這些利率會被重新設定為市場利率,如短期國庫券利率加3%。在初始利率的誘惑下,許多借款人會使自身的借款能力達到最高,但是,一旦利率重新設定,他們每月的還款金額就會大增,尤其是在市場利率上升的情況下。

儘管這些風險顯而易見,但是最近10年持續上漲的房價似乎使投資者得意忘形,人們普遍相信不斷上漲的房價會使表現不佳的貸款擺脫困境。但是,從2004年開始,通過再融資來解救貸款的能力開始下降。首先,高利率使可調整利率抵押貸款的借款人承受了很大的還款壓力;其次,如圖1-3所示,房價在2006年達到最高點,因此房主運用已形成的住房權益進行再融資的能力下降。2007年住房貸款違約率開始激增,抵押支持證券的損失也開始迅速增加,危機正向更嚴重的方向發展。

1.7.3 抵押貸款衍生工具

有人可能會問:誰願意購買這些高風險的次級貸款?證券化、重組和信用增級已經給出了這個問題的大部分答案。新型的風險轉移工具使投資銀行可以從最初發行的“垃圾”貸款中挑出AAA級證券。擔保債權憑證是這些最終變為垃圾的創新產品中最重要的一種產品。

擔保債權憑證把信用風險(即違約風險)集中在某一類投資者身上,從而使其他投資者可以相對較少地承擔信用風險。理念是通過把資產池分為高、低級別排出對貸款還款金額索取權的優先次序,這種高低級別被稱為份額。高級份額享有對還款金額的優先索取權,只有當高級份額收到所有相應的份額後,低級份額才可以享有對還款金額的索取權。[3]例如,如果一個資產池被分為兩個份額,其中70%為高級份額,30%為低級份額,那麼還款金額的前70%將被全額支付給高級份額,也就是說只要資產池的違約率在30%以下,高級份額就不會有風險。即使資產池中包括高風險的次級貸款,違約率超過30%的可能性也極低,因此高級份額通常被主要的信用評級機構(如穆迪、標準普爾和惠譽)授予最高評級,如AAA級,從而有大量的AAA級證券從低利率的抵押貸款資產池中被挑選出來,本書第14章將會更詳細地討論擔保債權憑證。

當然,現在我們知道這種評級是錯誤的。抵押貸款證券這種高低級的結構給高級份額帶來的保護要遠遠低於投資者的預期。人們對高評級的普遍辯解是:如果組成資產池的抵押貸款來自不同的地理區域,那麼整個資產池的違約率不可能超過高級份額投資者所能承受的損失水平。但是,如果整個國家的房價一起下跌,所有地區的違約率都會上升,那麼通過跨地區來分散風險的願望將不會實現。

為什麼評級機構會明顯低估這些次級證券的風險呢?首先,違約率是使用不具有代表性的歷史時期的數據估計的,該歷史時期的特點是房地產市場蓬勃發展,宏觀經濟異常繁榮。其次,評級分析師根據歷史違約經驗推斷新型的借款人資產池的違約率,但這種資產池沒有首付,其中還包括還款數額激增的貸款和簡易型或無文檔貸款(也稱為騙子貸款)。考慮到市場發生的深刻變化,歷史違約經驗事實上是無關的。再次,人們對區域多樣化在降低風險方面的能力過度樂觀。

概念檢查1-2

房利美和房地美把抵押貸款集中起來打包為證券,並由它們為這些證券進行擔保。相反,沒有機構為次級抵押支持證券進行擔保,因此投資者需要承擔更高的信用風險。這兩種管理和分配違約風險的方式哪種更好?

最後,代理問題日益明顯。證券發行者而非購買者向評級機構支付證券評級費用,因此評級機構面臨來自發行者的壓力,因為發行者可以“貨比三家”去尋找評判條件更寬鬆的評級機構。

1.7.4 信用違約掉期

與擔保債權憑證市場相同,信用違約掉期(credit default swap,CDS)市場在這一時期也迅速發展。信用違約掉期實質上是一種針對借款人違約的保險合同,本書第14章將對此進行更詳細的討論。信用違約掉期的購買方每年支付保金(類似於保險費用)以使其規避信用風險。信用違約掉期成為信用增級的一種替代方法,它似乎允許投資者購買次級貸款並且可以保證其安全性。但是在實踐中,一些信用違約掉期的發行方加大了它們需要面對的信用風險,卻沒有足夠的資金來支撐這些合約。例如,大型保險公司美國國際集團(AIG)自己就賣出了價值4000多億美元的基於次級抵押貸款的信用違約掉期合約。

1.7.5 系統性風險的上升

截至2007年,金融系統已經顯現出一些令人擔憂的特點。許多大型銀行和相關的金融機構都實施了一項有利可圖的融資計劃:把低利率的短期資本融資投資於流動性差但收益率更高的長期資產[4],並把資產與負債之間的利差當作經濟利潤。但是這種商業模式非常危險:主要依靠短期借款作為資金支持,這些公司需要不斷再融資(即借款到期後再借入其他資金),或者是出售流動性較差的資產組合,但這在面臨財務壓力時是很困難的,而且這些機構的槓桿率都很高,幾乎沒有額外資金來應對損失,尤其是華爾街上的大型投資銀行,它們的槓桿率迅速提升,這增加了再融資的困難,特別是當它們的資產組合出現問題時。即使是很小的資產組合損失也可能使其淨資產變為負值,這樣就不會有人願意給它們延長貸款期限或是借款了。

高槓杆比率和資產負債間的流動性錯配使金融機構很容易遭受信心危機,如果對它們資產組合的估值下降,那麼將會出現擠兌現象,因為投資者會要求撤回資金,但是資產的低流動性使得及時滿足這種償還要求很困難。

金融機構脆弱性的另一個原因是很多投資者依靠通過如CDOs的結構化產品實現的“信用升級”。這些資產池中的很多資產流動性差、估值難,而且高度依賴於對其他貸款表現的預測。在經濟普遍低迷時,加上評級降低,這些資產很難賣出去。

非正式場外交易市場不斷取代正式交易所的交易產生了其他問題。在正式的交易所如期貨或期權市場中,參與者必須繳付保證金(margin)以保證他們有能力履行合約。價格每天計算,收益不斷地加入(若是損失將被扣除)交易商的保證金賬戶。如果經過一系列損失後保證金賬戶低於某一餘額,投資者將被要求補足保證金或是在破產之前平倉出局。因此倉位與損失發生的風險對其他交易商來說是透明的。相比而言,信用違約掉期合約交易的場外交易市場是買賣雙方私人之間的合約,很少有對倉位的公開披露,產品的標準化程度較弱(這使合約的公允價值很難被發現),因此很難確認一段時間內的累積收益或損失以及每一個交易夥伴的信用風險。儘管場外交易市場也要求保證金,但是保證金賬戶的更新頻率沒有正式交易所快,當公平的市場價格難以確定時,保證金賬戶餘額的確定很困難。

這種新的金融模型充滿了系統性風險(systemic risk),當一個市場產生問題並波及其他市場時,整個金融系統可能會崩潰。當銀行等投資者的資金受限並擔心進一步遭受損失時,它們會理性地選擇囤積資金而非借給客戶,這會使其客戶的資金問題繼續加劇。

1.7.6 靴子落地

至2007年秋,住房價格普遍下降(見圖1-3),抵押貸款拖欠率繼續上升,股票市場也開始大幅下挫(見圖1-2)。2008年3月,美聯儲決定由摩根大通收購瀕臨破產的貝爾斯登(美聯儲承諾使摩根大通避免遭受貝爾斯登的進一步損失)。

這場金融危機在2008年9月達到頂峰。9月7日,大型聯邦抵押貸款機構房利美和房地美進入接受管理程序,這兩家機構都持有大量的次級貸款支持證券(本書第2章將有更詳細的介紹)。作為美國住房和抵押貸款金融行業的兩大支柱,房利美和房地美的失敗把金融市場置於恐慌之中。截至9月第2周,雷曼兄弟和美林已毫無疑問處於破產邊緣。9月14日,美林被美國銀行收購,同摩根大通一樣,美國銀行可以享受政府牽線並擔保其免受損失。第2天,雷曼兄弟提交破產保護申請,此前它拒絕了與美林相同的待遇。兩天後,也就是9月17日,聯邦政府借給美國國際集團850億美元,理由是美國國際集團的失敗將給銀行業帶來巨大的衝擊,因為其持有聯邦政府大量的信用擔保憑證(即信用違約掉期合約)。第2天,美國財政部首次宣佈將投入7000億美元購買“有毒的”抵押擔保證券。

雷曼兄弟破產對貨幣市場上的短期貸款造成了災難性的後果。雷曼兄弟通過發行短期債務(稱為商業票據)借了大量資金。商業票據的主要客戶之一是貨幣市場上的共同基金,共同基金投資於短期、高流動性的債務。當雷曼兄弟倒閉時,持有雷曼兄弟大量AAA級票據的聯邦貨幣市場基金遭受了嚴重的投資損失,以至於其股價降到每股1美元以下。[5]恐慌在其他具有類似風險敞口的基金中蔓延,全美貨幣市場基金的客戶紛紛撤回資金,大量資金從商業票據湧向安全性更高、流動性更強的短期國庫券,最終使短期金融市場停止運轉。

信用市場的冰凍否定了可以將金融危機限定在華爾街的這種判斷。曾經依賴於商業票據市場的大型公司已無法籌集到短期資金,銀行同樣也很難籌到資金(見圖1-1,用於衡量銀行償付恐慌的泰德利差在2008年飆升)。由於銀行不願意或不能夠給客戶擴大信用,很多依賴於銀行貸款的小企業無法籌集到正常的營運資金。資金匱乏的公司不得不迅速縮減業務規模,失業率急劇上升,經濟進入幾十年以來最糟糕的時期。金融市場上的動盪已經波及實體經濟,同華爾街一樣,“主街”也陷入長期的痛苦中。

1.7.7 《多德-弗蘭克法案》

金融危機之後,要求華爾街改革的呼聲不絕於耳,最終促成了2010年《多德-弗蘭克華爾街改革和消費者保護法》(Dodd-Frank Wall Street Reform and Consumer Protection Act,簡稱《多德-弗蘭克法案》)的誕生。

法案要求在銀行資本、流動性、風險管理方面加強監管,降低金融機構“大而不倒”問題出現的可能性和對金融系統穩定性的威脅。通過向大型金融機構徵費建立“清算基金”,用於對瀕臨破產的金融機構的破產清算,確保相關成本由金融業界而不是納稅人承擔。

法案還要求提高衍生品市場透明度。例如,將信用違約掉期合約標準化,這樣它們就可以移到交易所交易,它們的價格就可以在一個有深度的市場確定,損失和盈利可以每天結算。強制性的逐日保證金要求可以防止信用違約掉期參與者持有超出自身承受能力的風險,交易所交易也可以幫助分析參與者在該市場上的風險暴露。

法案同時引入“沃爾克規則”(Volcker rule),該規則以前聯儲主席保羅·沃爾克姓氏命名。“沃爾克規則”限制大型金融機構的自營交易業務,限制了銀行在對衝基金、私募股權基金中的投資總額。

此外,《多德-弗蘭克法案》還將金融高管薪酬納入監督。規定美聯儲將對企業高管薪酬進行監督,確保高管薪酬制度不會導致對風險的過度追求。對此,美聯儲將提供綱領性指導但不制定具體規則,一旦發現薪酬制度導致金融機構過度追求高風險業務,聯儲將有權加以干預和阻止。

在《多德-弗蘭克法案》中提出設立金融穩定監督委員會,該委員會由財政部牽頭,成員還包括其他九家監管機構。該機構的主要職責是防範和識別系統性金融風險,認定可能對金融系統構成威脅的大型綜合性金融機構,並向美聯儲建議對該類金融機構執行更嚴格的資本、槓桿及其他規定。

信用評級機構的激勵問題也是一個痛點。很少人對待評級的企業付費給評級公司的現狀滿意。《多德-弗蘭克法案》提出在證券交易委員會下設信用評級辦公室監管信用評級機構。

未來這些改革提案是否會實施還充滿變數,不少國會議員對法案持批評態度,但此次金融危機讓人們更加清晰地認識到金融系統在整個經濟中的重要作用。

[1] LIBOR代表倫敦銀行同業拆借利率,指非美(主要以倫敦為主)銀行間拆借市場上以美元計價的貸款的利率。期限3個月的貸款通常使用該利率。LIBOR與美國聯邦基金利率密切相關。美國聯邦基金利率是指美國銀行間互相拆借的利率,通常是隔夜利率。

[2] 泰德(TED)代表Treasury-Eurodollar spread,此處的歐洲美元利率(Eurodollar rate)實際上是指LIBOR。

[3] 擔保債權憑證和其他相關證券有時候被稱為結構化產品。“結構化”是指初始現金流被分割並根據相關的規定在份額之間重新進行分配。

[4] 流動性是指投資者將投資變現的速度和靈活程度。非流動資產(如不動產)想要快速出售非常困難,而且快速出售時的價格可能遠遠低於正常情況下出售的價格。

[5] 通常情況下,貨幣市場基金幾乎沒有投資風險,且可以將資產價值維持在每股1美元,因此投資者把它們視為支票賬戶的近似替代物。在這件事情發生之前,從未出現過其他零售基金跌破面值的情況。

1.8 全書框架

本書共分為七個部分,各部分之間相對獨立,因此可以隨意安排學習順序。第一部分介紹了金融市場、金融工具和證券交易,還包括對共同基金的描述。

第二部分和第三部分包含了現代投資組合理論的核心。第二部分首先大致介紹了風險和收益以及資本市場歷史帶給我們的教訓,然後重點描述投資者的風險偏好、資產配置過程、有效分散化和投資組合優化。

第三部分研究了資產組合理論中風險與收益的權衡。這部分內容主要介紹資本資產定價模型、如何用指數模型實現它以及關於風險和收益的更高級模型。此外,本部分還介紹了有效市場假說,並從行為科學角度評論了基於投資者理性的相關理論。本部分的最後一章是關於證券收益的實證依據。

第四部分到第六部分涵蓋了證券分析和證券估值的相關內容。第四部分介紹了債務市場,第五部分介紹了權益市場,第六部分介紹了衍生工具,如期權和期貨合約。

第七部分是對積極投資管理的介紹,解釋了投資者不同的投資目標和約束條件將如何形成不同的投資策略。這一部分將討論在近似有效市場中積極型管理的作用以及如何評價追求積極型策略的經理的績效,還說明了投資組合構建原則為什麼可以延伸到全球環境中,並討論了對衝基金行業。

小結

1.實物資產創造財富,金融資產代表對財富的索取權,金融資產決定如何在投資者之間分配實物資產的所有權。

2.金融資產分為固定收益型、權益型和衍生工具。自上而下的投資組合構建方法的起點是資產配置決策,即將資金在大類資產之間進行分配,然後在大類資產中選擇具體證券。

3.金融市場中的競爭使得風險與收益相互權衡,期望收益率更高的證券意味著投資者將承擔更大的風險。然而,風險的存在意味著在投資期初實際收益率與期望收益率可能會相差甚遠。證券分析師之間的競爭會促進金融市場向信息有效的方向發展,即價格反映了所有關於證券價值的可獲得信息。消極型投資策略在近似有效市場上是有效的。

4.金融中介彙集投資者的資金並進行投資。這種中介服務是存在需求的,因為小型投資者不能有效地收集信息、多樣化並監控投資組合。金融中介把自有的證券出售給小型投資者,然後用籌集到的資金再進行投資,最後把獲得的收益償還給小型投資者,並從中賺取價差。

5.投資銀行提高了公司融資的效率,投資銀行家在新發行的證券定價和推銷方面具有專業優勢。截至2008年年末,美國所有主要的獨立的投資銀行都併入了商業銀行,或是重組為商業銀行股份公司。在歐洲,全能型銀行從來未被禁止,大型銀行通常既包括商業銀行部門又包括投資銀行部門。

6.2008年的金融危機說明了系統性風險的重要性。控制系統性風險的措施包括:提高透明度以使交易商和投資者可以評估對手的風險;提高資本充足率以避免交易參與者由於潛在損失破產;頻繁結算收益或損失以避免某機構的累積損失超出其承受能力;制定有助於阻止承擔過度風險的激勵措施;由評估證券風險的機構進行更準確的風險評估。

習題

基礎題

1.金融工程曾經遭到貶低,認為僅僅是對資源重新洗牌。批評家認為:把資源用於創造財富(即創造實物資產)而非重新分配財富(即捆綁和分拆金融資產)或許更好。評價這種觀點。從各種基礎證券中創造一系列的衍生證券是否帶來了好處?

2.為什麼證券化只能發生在高度發達的證券市場上?

3.在經濟中,證券化和金融中介的作用之間有什麼關係?證券化過程對金融中介有什麼影響?

4.儘管我們說實物資產組成了經濟中真正的生產能力,但是很難想象一個現代的經濟社會中沒有發達的金融市場和多樣化的證券。如果沒有可以進行金融資產交易的市場,那麼美國經濟的生產能力將受到什麼影響?

5.公司通過在一級市場上發行股票從投資者那裡籌集資金,這是否意味著公司的財務經理可以忽視二級市場上已發行股票的交易情況?

中級題

6.假設全球的房價都漲了一倍

a.社會因此變得更富有了嗎?

b.房主更富有了嗎?

c.你對a和b給出的答案一致嗎?會不會有人因為這種變化變得更糟?

7.Lanni Products是一家新成立的計算機軟件開發公司,它現有價值30000美元的計算機設備以及股東投入的20000美元現金。識別下列交易中的實物資產和金融資產。這些交易有沒有創造或減少金融資產?

a.公司取得一筆銀行貸款,得到50000美元現金,並簽發了一張票據承諾3年內還款。

b.公司把這筆錢以及自有的20000美元投入到新型財務計劃軟件的開發中。

c.公司把該軟件出售給微軟,微軟將以自己的品牌進行銷售。公司收到微軟的1500股股票作為回報。

d.公司以每股80美元的價格將微軟股票出售,用所獲得的部分資金償還銀行貸款。

8.重新考慮第7題中的Lanni Products公司。

a.若在其獲得銀行貸款後立即編制資產負債表,實物資產佔總資產的比例是多少?

b.若在其投入70000美元開發軟件產品後再編制資產負債表,實物資產佔總資產的比例是多少?

c.若在其接受微軟的股份後再編制資產負債表,實物資產佔總資產的比例是多少?

9.回顧表1-3美國商業銀行資產負債表,實物資產佔總資產的比例是多少?對於非金融企業(見表1-4)而言,這一比例是多少?為什麼會有這種差別?

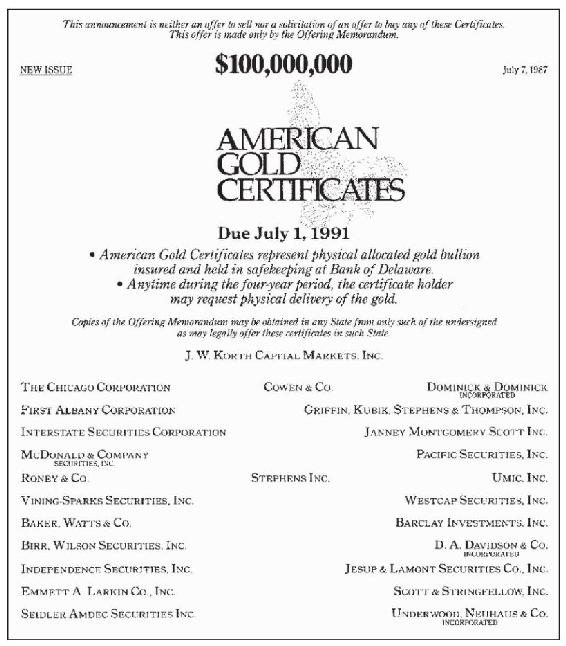

10.圖1-5描述了美國黃金證券的發行過程。

a.發行過程是在一級市場還是在二級市場進行?

b.該證券是基礎資產還是衍生資產?

c.發行填補了什麼市場空缺?

圖1-5 黃金支持證券

11.討論下列形式的管理層薪酬在緩和代理問題(指管理層和股東之間的潛在利益衝突)方面的優點和缺點。

a.固定工資。

b.公司股票,但是必須持有5年。

c.與公司利潤掛鉤的工資。

12.我們發現大型機構投資者或債權人的監督是減輕代理問題的一種方法,為什麼個人投資者沒有同樣的激勵去監督公司的管理層?

13.請舉出3種金融中介的例子,並解釋它們如何在小型投資者和大型資本市場或公司之間起到橋樑作用?

14.自1926年以來,大型股票的平均投資收益率超過短期國庫券7%的收益率,為什麼還有人投資短期國庫券?

15.與“自下而上”的投資方式相比,“自上而下”的投資方式有什麼優缺點?

16.你看到一本書的廣告,廣告中聲稱這本書可以指導你在沒有任何資金投入的情況下獲得100萬美元的無風險收益,你會購買這本書嗎?

17.為什麼金融資產是家庭財富的組成部分,卻不是國家財富的資產部分?為什麼金融資產仍與經濟社會的物質福利有關?

18.華爾街上的金融機構把交易利潤的一部分支付給交易商作為報酬,這將對交易商承擔風險的意願產生什麼影響?這種行為將導致什麼代理問題?

19.金融系統如何改革才可以降低系統性風險?

在線投資練習

1.訪問finance.yahoo.com,在Get Quotes欄中輸入股票代碼RRD,查詢R.R.Donnelley&Sons的股價及基本信息

a.點擊Profile,查詢Donnelly的主要業務範圍。

b.跳轉到Key Statistics,查詢該公司發行了多少股份、當前市值以及最近一個財年的利潤指標如何?

c.查詢該公司Major Holders以及管理層持股情況。

d.跳轉到Analyst Opinion,查詢分析師對該公司未來股價的預測情況,並將其與公司目前股價進行比較。

e.查詢公司Balance Sheet,最近財年期末總資產是多少?

2.a.訪問美國證券交易委員會的網站(www.sec.gov),它的職能是什麼?它能為投資初學者提供什麼信息和建議?

b.訪問全美證券交易商協會的網站(www.finra.org),它的職能是什麼?它能為投資初學者提供什麼信息和建議?

c.訪問國際證監會組織的網站(www.iosco.org),它的職能是什麼?它能為投資初學者提供什麼信息和建議?

概念檢查答案

1-1 a.實物資產

b.金融資產

c.實物資產

d.實物資產

e.金融資產

1-2 核心問題是對監督貸款質量(包括髮放時及發放後)的激勵問題。很顯然,房利美和房地美有動機去監督它們所擔保的貸款的質量,而且它們與抵押貸款發起者持續的關係也使它們有機會評估過去的記錄。在次級貸款市場上,承擔信用風險的證券(或是由這些證券支持的擔保債權憑證)投資者不願意投資那些與違約率不相稱的貸款。如果他們瞭解自己承擔的信用風險,那麼他們會在支付的價格(會相應地下降)中強加對抵押貸款發起者和服務商的限制條件。事實上,他們願意持有這些高風險的證券說明他們並沒有意識到自己所承擔的風險有多大,對房價過度樂觀的推測或是信用報告機構有偏的評估或許誤導了他們。原則上,對違約風險的排序可以保證對抵押貸款發起者進行適當的約束,但在實踐中,房利美和房地美的信息優勢或許使它們成為違約風險更好的承擔者。我們從中得到的教訓是:信息和透明度是保證市場良好運轉的前提條件。

第2章 資產類別與金融工具

第1章中我們已經學過,構建投資組合時首先要決定分配到各個資產大類中的資金比例,如貨幣市場基金、銀行存款、長期債券、股票,甚至房地產和貴金屬,這個過程叫作資產配置。在每一資產大類中選擇具體的資產進行投資,這一過程叫作證券選擇。

每一資產大類都包含多種證券,而且每一小類的資產種類也多種多樣。本章的學習目標是瞭解各大類證券的主要特點,為達成這一目標,本章將根據每一資產大類依次介紹各種金融工具。

金融市場通常被分為貨幣市場(money market)和資本市場(capital market)。貨幣市場工具主要包括期限短、變現能力強、流動性好、風險低的債務證券。貨幣市場工具有時被稱為現金等價物,或簡稱為現金。相反,資本市場主要由期限較長、風險較大的證券組成。資本市場上的證券種類遠遠多於貨幣市場,因此又可以將資本市場細分為4個部分:長期債券市場、權益市場以及期權與期貨衍生工具市場。

本章將首先介紹貨幣市場工具,然後介紹債務證券和權益證券。本章還將分析各種股票市場指數的結構,因為市場基準組合在構建和評估投資組合時起到重要作用。最後本章介紹期權和期貨合約的衍生證券市場。

2.1 貨幣市場

貨幣市場是固定收益市場的一部分,它由變現能力極強的超短期債務證券組成。大多數這類證券的交易面值很大。個人投資者無實力購買,但是他們可以通過購買貨幣市場基金參與這個市場。貨幣市場基金彙集投資者的資金,並以他們的名義購買各種貨幣市場證券。

2.1.1 短期國庫券

短期國庫券(T-bills或bills)是所有貨幣市場工具中變現能力最強的,它代表了一種最簡單的借款形式:政府通過向公眾出售國庫券籌集資金,投資者以面值的一定折扣購入國庫券,當國庫券到期時,政府按面值從持有者手裡贖回,購買價格與面值之差構成投資者的投資收益。

短期國庫券的期限分為4周、13周、26周和52周。個人可以直接在一級市場上拍賣取得,也可以在二級市場上從政府證券交易商那裡購入。短期國庫券的流動性非常強,可以很容易地轉化成現金,而且交易成本低,也沒有多大的價格風險。大多數貨幣市場工具的最低交易面值是100000美元,而短期國庫券的最低交易面值只有100美元,儘管更常見的是10000美元。此外,短期國庫券的收益可以免除所有的州和地方稅,這是短期國庫券區別於其他貨幣市場工具的又一特徵。

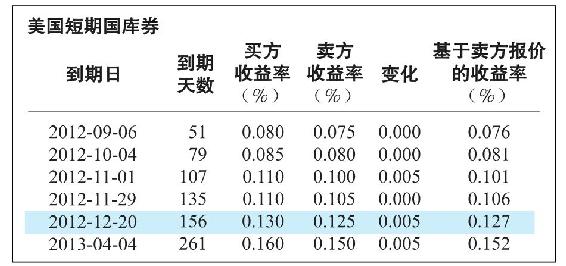

圖2-1 美國短期國庫券收益率

資料來源:Compiled from data obtained from The Wall Street Journal Online,July 17,2012.

圖2-1列出了部分美國短期國庫券的收益率。財經報紙並不提供每種國庫券的價格,它提供的是基於這些價格計算出的收益率。從圖中可以看到與買價和賣價相對應的收益率。賣方報價(asked price)是指從證券交易商手中買入一張國庫券時必須支付的價格。買方報價(bid price)是指將一張國庫券賣給交易商時所能收到的價格,它略低於賣方報價。買賣價差(bid-asked spread)是指賣方報價和買方報價之間的差額,它是交易商的利潤來源。(注意:圖2-1中的買方收益率高於賣方收益率,這是因為價格與收益率之間成反比例關係。)

圖2-1中的前兩種收益率是按銀行貼現法計算的,即到期值或面值的貼現率是按年計算的(一年按360天算)。以2012年12月20日到期、距到期日還剩156天的國庫券為例,對應於“賣方報價”的收益率是0.125%,通過計算0.125%×(156/360)=0.0542%,意味著交易商願意按面值折扣0.0542%的價格將這種國庫券出售。因此,面值為10000美元的國庫券的出售價格是10000美元×(1-0.0542%)=9994.58美元。類似地,按“買方報價”的收益率0.130%計算,10000美元×[1-0.13%×(156/360)]=9994.367美元,即交易商願意以每張9994.367美元的價格買入這種國庫券。

銀行貼現法計算收益率已經有很長的歷史,但它至少存在兩方面的不足:第一,它假設一年只有360天;第二,它以面值為基礎而非以投資者的購買價格為基礎計算收益率。[1]仍以2012年12月20日到期的國庫券為例,投資者按賣方報價購入該國庫券並持有至到期日,在156天裡這種國庫券漲了10000美元/9994.58美元-1=0.0542%,把這個收益率轉換為按365天計算的年度收益率,0.0542%×365/156=0.127%,這便是表中最後一列“基於賣方報價的收益率”所對應的數值,被稱為債券等值收益率(bond-equivalent yield)。

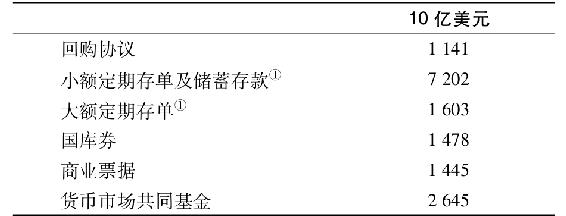

貨幣市場的主要組成如表2-1所示。

表2-1 貨幣市場的主要組成

①小額是指小於100000美元。

資料來源:Economic Report of the President,U.S.Government Printing Office,2012;Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,September 2012.

2.1.2 大額存單

大額存單(certificate of deposit,CD)是一種銀行定期存款,不能隨時提取,銀行只在大額存單到期時才向儲戶支付利息和本金。但是,面額超過100000美元的大額存單通常是可以轉讓的,也就是說所有者可以在大額存單到期前將其出售給其他投資者。短期大額存單的變現能力很強,但3個月期以上的大額存單流動性大打折扣。大額存單被聯邦存款保險公司視為一種銀行存款,當銀行出現償債能力危機時,其持有者可獲得最高25萬美元的保額。

2.1.3 商業票據

知名的大型公司通常不會直接向銀行借款,而是發行短期無擔保債務票據,這種票據叫作商業票據(commercial paper)。商業票據由一定的銀行信用額度支持,這樣可以保證借款者在票據到期時有足夠的現金來清償(如果需要的話)。

商業票據的期限可長達270天,期限更長的要到美國證券交易委員會註冊,因此幾乎沒有發行過。商業票據的期限通常在1個月或2個月以內,面值一般是100000美元的倍數,因此小型投資者不能直接投資商業票據,只能通過貨幣市場上的共同基金投資。

商業票據被認為是一種相當安全的資產,因為公司的經營和財務狀況在1個月這麼短的時間內是可以監督並預測的。

商業票據通常由非金融公司發行,但近幾年來,諸如銀行此類的金融公司開始大量發行資產支持商業票據,這是一種短期商業票據,用於籌集資金來投資其他資產,反過來這些資產再作為商業票據的擔保品,因此這些票據被貼上“資產支持”的標籤。2007年夏初,當次級抵押貸款的違約率不斷上升時,這種行為帶來了很多問題,隨著已發行商業票據的到期,銀行發現它們無法再發行新的商業票據進行融資。

2.1.4 銀行承兌匯票

銀行承兌匯票(banker’s acceptance)是指由銀行客戶向銀行發出在未來某一日期支付一筆款項的指令,期限通常是6個月內。此時,銀行承兌匯票類似於遠期支票。當銀行背書承兌後,銀行開始負有向匯票持有者最終付款的責任,此時的銀行承兌匯票可以像其他任何對銀行的債權一樣在二級市場上交易。銀行承兌匯票以銀行信用代表交易者信用,因而被認為是一種非常安全的資產。在國際貿易中,交易雙方互不知曉對方信用情況時,銀行承兌匯票得到廣泛的使用。像短期國庫券一樣,銀行承兌匯票在面值的基礎上折價銷售。

2.1.5 歐洲美元

歐洲美元(Eurodollars)是指國外銀行或美國銀行的國外分支機構中以美元計價的存款。由於這些銀行或分支機構位於美國國外,因此它們可以不受美聯儲的監管。儘管被冠以“歐洲”二字,但這些賬戶並不是必須設在歐洲的銀行中,歐洲只是美國本土以外首先接受美元存款的地區。

大多數歐洲美元存款是數額巨大且期限短於6個月的定期存款。歐洲美元大額存單是歐洲美元定期存款的一種衍生品,它與美國國內銀行的大額存單相似,唯一的區別在於它是銀行非美分支機構如倫敦分支機構的負債。與歐洲美元定期存款相比,歐洲美元大額存單的優點在於它可以在到期前轉讓變現。但是,與美國國內的大額存單相比,歐洲美元大額存單流動性較差,而且風險較高,因而收益率也較高。公司也會發行歐洲美元債券,即在美國以外以美元計價的債券。由於期限太長,歐洲美元債券並不是貨幣市場投資工具。

2.1.6 回購和逆回購

政府證券的交易商使用回購協議(repurchase agreements,repos或RPs)作為一種短期(通常是隔夜)借款手段。交易商把政府證券賣給投資者,並簽訂協議在第2天以稍高的價格購回。協議約定的價格增幅為隔夜利息。通過這種方式,交易商從投資者那裡借款一天,證券在其中充當抵押品。

定期回購本質上與普通回購一樣,只是定期回購的期限可以超過30天。因為有政府證券作為擔保,故而在信用風險方面回購協議被認為是非常安全的。逆回購恰是回購的一種鏡像。在逆回購中,交易商找到持有政府證券的投資者買入證券,並協定在未來某一日期以稍高的價格售回給投資者。

2.1.7 聯邦基金

像我們把錢存在銀行一樣,銀行會把錢存在聯邦儲備體系中。聯邦儲備體系中的每一家會員銀行都要在美聯儲中設立一個準備金賬戶,且賬戶要保持最低餘額,最低餘額的標準取決於銀行客戶的存款總額。準備金賬戶中的資金叫作聯邦基金(federal funds,或fed funds)。總有一些銀行準備金賬戶中的餘額高於最低金額,其他銀行(尤其是位於紐約和其他金融中心的大型銀行)則常常準備金不足。在聯邦基金市場上,準備金不足的銀行可以向準備金超額的銀行借款,這類借款通常是隔夜交易,這種銀行間拆借的利率叫作聯邦基金利率。

儘管聯邦基金市場設立的初衷是為銀行之間轉移準備金餘額以達到監管要求提供一種途徑,但現在該市場已經發展成為許多大型銀行利用聯邦基金籌資的一種工具了。因此,聯邦基金利率是金融機構間超短期借款的利率。儘管大多數投資者不能參與到聯邦基金市場,但是聯邦基金利率傾向於成為一個貨幣政策鬆緊的度量指標。

2.1.8 經紀人拆借

通過支付保證金形式購買股票的個人投資者可以向經紀人借款來支付股票,而經紀人可能又向銀行借款,並協定只要銀行需要將即時歸還。這種借款的利率通常比短期國庫券的利率高出1%。

2.1.9 倫敦銀行同業拆借市場

倫敦銀行同業拆借利率(London interbank offered rate,LIBOR)是位於倫敦的大型銀行之間互相借款的利率。這種依據以美元計價的貸款而確定的利率已經成為歐洲貨幣市場上短期借款的主要利率報價,也成為很多金融交易中的參考利率。例如,公司借款的利率可能是LIBOR加上2%的浮動利率。

除美元外,LIBOR還可能與其他多種貨幣掛鉤。例如,LIBOR廣泛地用於以英鎊、日元、歐元等計價的交易。還有一種利率與LIBOR相似,叫作歐洲銀行同業拆借利率(European interbank offered rate,EURIBOR),它是歐元區銀行間互相借款所使用的利率。

LIBOR是貨幣市場的關鍵基準利率,與數萬億美元的貸款和衍生資產收益率掛鉤。因此,2012年有關LIBOR的整頓震動了整個金融市場。專欄2-1討論了相關事件。

華爾街實戰2-1 LIBOR的人為操縱醜聞

LIBOR最初僅是銀行間同業拆借利率的一項調查結果,但很快就成為被廣泛接受的短期利率指導基準。約350萬億美元的衍生品合約收益與其綁定,還有將近400萬億美元與LIBOR掛鉤的浮動利率貸款和債券在市場中流通。LIBOR會採用多種幣種進行報價,如美元、日元,歐元和英鎊,期限從1天到1年,以3個月最為常見。

然而,LIBOR並非實際借款利率,僅是“預計”借款利率的調查結果,這使得它容易被操縱。多家大型銀行會報告它們認為的銀行間市場借款利率。在剔除極端值後,根據樣本均值估算LIBOR。

隨著時間的推移,有些問題顯現出來。首先,銀行報告的利率可能低於它們實際的借款利率,以體現其強大的融資能力。而其他的調查結果卻顯示這些銀行的借款利率會更高。此外,LIBOR似乎並沒有及時反映當前的市場狀況。即便其他利率波動劇烈,大多數LIBOR報價卻保持不變,而且LIBOR利差與其他與其他信用風險度量指標,如信用違約掉期利差出奇的低相關性。更糟糕的是,參與諮詢報價的銀行合謀操縱LIBOR以提高其衍生品交易利潤。交易員使用電子郵件和短信互相通氣,讓對方知悉期望更低或更高的利率報價。這種非正式的卡特爾銀行成員單位在某個“牽頭銀行”的帶領下根據它們的交易頭寸彼此協調利率報價。

到目前為止,政府已經向幾家大型銀行開出了約25億美元的罰單:蘇格蘭皇家銀行6.12億美元,巴克萊4.5億美元,瑞銀15億美元,其他銀行仍在調查中。但政府罰款可能只是序曲,與這些銀行進行衍生品對手盤交易或有貸款往來的私人訴訟將紛至沓來,只要是利率與LIBOR掛鉤的業務都可能牽涉其中。

針對於此,未來的改革包括:英國銀行家協會不僅是隻負責LIBOR的調查公佈,同樣負有對LIBOR的監管責任;擴大調查銀行樣本規模,以使合謀更加困難,同時刪除不活躍貨幣的LIBOR報價,越是不活躍的貨幣,LIBOR越容易受操控;更實質性的建議是,調查結果基於銀行真實的拆借利率。

2.1.10 貨幣市場工具的收益率

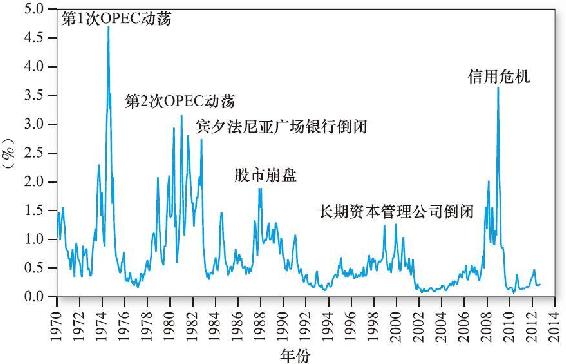

儘管貨幣市場證券的風險很低,但並不是沒有風險。貨幣市場證券承諾的收益率高於無風險的短期國庫券,部分原因是其風險相對較高。此外,許多投資者要求高流動性,他們寧願接受收益率低但可以快速低成本變現的短期國庫券。如圖2-2所示,銀行大額存單一直以來持續支付高於短期國庫券的風險溢價,且該溢價隨經濟危機的爆發而增加,如兩次因石油輸出國組織(OPEC)動盪而引發的能源價格波動、賓夕法尼亞廣場銀行的倒閉、1987年股市崩盤、1998年長期資本管理公司倒閉,以及2007年由於次級貸款市場崩潰而引發的信用危機等。回顧第1章中的圖1-1,我們發現泰德利差,即LIBOR與短期國庫券利率之差,在金融危機時也達到最高點。

圖2-2 3個月期大額存單利率與短期國庫券利率之差

貨幣市場基金是一種對貨幣市場工具進行投資的共同基金,現在它們已成為該領域的主要融資來源。專欄2-2討論了2008年的信用危機對這些基金的影響。

華爾街實戰2-2 貨幣市場基金與2008年的信用危機

貨幣市場基金是一種共同基金,對貨幣市場上的短期債務工具進行投資,2008年,這些基金的投資總額約為26000億美元。它們被要求只能持有高質量的短期債務:平均期限短於3個月。它們最主要的投資是商業票據,但是大額存單、回購協議、短期國庫券也佔有相當大的比重。由於這種保守的投資組合,貨幣市場基金的價格風險很低。投資者通常可以針對其在基金中所享有的份額獲得開具支票的特權,他們把貨幣市場基金作為銀行賬戶的近似替代物。這種做法是可行的,因為貨幣市場基金幾乎總能將每份價值維持在1美元,並以利息的形式向投資者支付投資收益。

到2008年,只有一隻貨幣市場基金的價值曾跌破每份1美元。但是2008年9月15日雷曼兄弟申請破產保護時,許多購買了其大量商業票據的基金都遭受了嚴重損失。第2天,儲備主要基金(最早的貨幣市場基金)的每份價值跌到0.97美元。

當投資者意識到貨幣市場基金正遭受巨大的信用危機時,出現了嚴重的擠兌現象。雷曼兄弟破產僅3天后,由於嚴重的擠兌,普特曼主要貨幣市場基金宣佈正在進行破產清算。為了避免進一步的資金流出,美國財政部宣佈將為願意支付一定數額保險費用的貨幣市場基金提供聯邦保險,該項目類似於聯邦存款保險公司的銀行保險業務。資金外流的危險終於平息了。

然而,華爾街貨幣市場基金的動盪已經波及“主街”。貨幣市場基金管理者擔心會有進一步的投資者擠兌,甚至連短期投資也不敢做,從而導致對商業票據的需求迅速枯竭。曾經可以以2%的利率借款的企業現在不得不支付高達8%的利率,而且商業票據市場也處於崩潰邊緣。這些市場曾經是企業短期融資(用於從工資到存貨的各種支出)的主要來源。貨幣市場的進一步崩潰可能對經濟產生更廣泛、更惡劣的影響。為了結束恐慌和穩定貨幣市場,聯邦政府決定為貨幣市場基金投資提供擔保。擔保安撫了投資者,平緩了市場情緒,卻將政府推向了潛在高達3萬億美元的負債邊緣,相當於當時貨幣市場基金持有的資產規模。

為防止類似危機的再次發生,美國證券交易委員會隨後提出,貨幣市場基金不再被允許以“四捨五入的方式”取近似值報價,而是確認每日價值的變化。如果基金希望維持每份1美元的報價,就有必要預留準備金以防止潛在的投資損失。但基金業強烈反對這項改革,認為貨幣基金投資者希望基金份額價格穩定而且預留資本要求會提高基金運轉成本,該行業將沒有生存空間。面對反對的聲音,美國證券交易委員會的委員們在2012年的投票中否決了這些改革,但在金融穩定監督委員會的支持下,這些改革措施又被提起。關於這場改革的辯論結果目前尚存在著很大的變數。

[1] 在計算機產生之前,為了簡化計算就會產生這兩種“誤差”。基於面值這樣的整數計算貼現率要比基於購買價格簡單得多,而且按一年360天來計算收益率也相對容易,因為360是許多數字的偶數倍。

2.2 債券市場

債券市場由長期借款或債務工具組成,這些工具的期限比在貨幣市場上交易的要長。該市場主要包括中長期國債、公司債券、市政債券、抵押證券和聯邦機構債券。

有時候人們認為這些工具組成了固定收益資本市場,因為它們中的大多數都承諾支付固定的收入流或是按特定公式來計算收入流。但實際上根據這些公式計算出來的收益並不是固定的,因此,“固定收益”這個詞用得並不十分恰當,把這些證券稱為債務工具或債券更簡單、直接。

2.2.1 中長期國債

美國政府主要通過發行中期國債(treasury note)和長期國債(treasury bond)進行融資。中期國債的期限最長為10年,長期國債的期限從10年到30年不等,它們的面值可以為100美元,但是交易中更常見的面值是1000美元。中期國債和長期國債都是每半年支付一次利息,叫作息票支付(coupon payments),該名稱源於計算機出現之前,投資者依次撕下附在債券後面的息票交給發行者索取利息。

圖2-3是一張中長期國債行情列表。以2015年11月到期的長期國債為例,其息票收益率,或者稱為利率,是4.5%,即面值為1000美元的長期國債每年將獲得45美元的利息,每半年支付一次,其買方報價為113.5078。中長期國債以面值1000美元為計量基準,買賣時按面值的某一百分比報價。因此買方報價113.5078的意思是面值1000美元的113.5078%,即1135.078美元。類似地,賣方報價為1135.391美元。

圖2-3 中長期國債行情摘要

資料來源:Compiled from data obtained from the Wall Street Journal Online,July 17,2012.

“變化”列中-0.0859的意思是當日收盤價較前一日收盤價下跌了0.0859%(相當於1%的11/128)。最後,基於賣方報價計算的到期收益率是0.398%。

概念檢查2-1

觀察圖2-3中將於2036年2月到期、息票收益為4.5%的長期國債,其買方報價、賣方報價和到期收益率分別是多少?其前一交易日的賣方報價是多少?

財經媒體中報道的到期收益率(yield to maturity)是在半年收益率的基礎上翻倍計算出來的,而不是將兩個半年按複利方法計算。這意味著使用單利方法計算的年收益率是一種年化百分比利率(APR)而非有效年收益率,這裡的年化百分比利率也叫作債券等值收益率(bond equivalent yield)。本書第四部分將對到期收益率進行詳細闡述。

2.2.2 通脹保值債券

構建投資組合時最好的做法是從風險最小的證券開始。世界上許多國家的政府(包括美國政府)都發行過與生活成本指數相關的債券以使其國民可以有效地規避通貨膨脹風險。請閱讀本章末關於全球通脹保值債券的在線投資練習。

在美國,通脹保值債券被稱為TIPS(treasury inflation-protected securities)。這種債券的本金需要根據消費者物價指數(CPI)的增幅按比例進行調整,因此它們可以提供不變的實際貨幣(通貨膨脹調整的)收益流。TIPS債券的收益率是一種實際利率或是通貨膨脹調整的利率,本書第14章將對TIPS債券進行更詳盡的闡述。

2.2.3 聯邦機構債券

一些政府機構會自己發行證券進行融資,這些機構成立的初衷是向那些國會認為無法通過正常的私人渠道獲取充分信用的特定領域提供信用。

主要的抵押貸款機構有聯邦住房貸款銀行(FHLB)、聯邦國民抵押貸款協會(FNMA,房利美)、政府國民抵押貸款協會(GNMA)、聯邦住房貸款抵押公司(FHLMC,房地美)。聯邦住房貸款銀行將發行債券籌集的資金借給儲蓄和貸款機構,再由這些機構把款項貸給需要住房抵押貸款的個人。

儘管沒有明確地說明聯邦機構的債務由聯邦政府擔保,但是長期以來人們普遍認為如果聯邦機構瀕臨破產,政府一定會伸出援手。這種觀點在2008年9月當房利美和房地美面臨嚴重的財務困境時得到了驗證。當兩家公司處於破產邊緣時,政府進入干涉、接管,並指定由聯邦住房金融機構接管兩家公司,但事實上這是有利於公司債券的。本章稍後將討論導致這次接管的事項。

2.2.4 國際債券

有許多公司從國外借款,也有許多投資者購買國外發行的證券。除國內資本市場外,主要以倫敦為中心的國際資本市場正蒸蒸日上。

歐元債券是一種以發行國以外的貨幣計價的債券。例如,在英國發行的以美元計價的債券叫作歐洲美元債券。類似地,在日本國外發行的以日元計價的債券叫作歐洲日元債券。由於歐洲的貨幣被稱為歐元,“歐元債券”這個名稱可能會引起誤解,因此最好將歐元債券視為國際債券。

與以外幣計價的債券相對應,許多公司在國外發行以本國貨幣計價的債券。例如,揚基債券是一種非美發行者在美國發行的以美元計價的債券,類似地,武士債券是指由非日發行者在日本發行的以日元計價的債券。

2.2.5 市政債券

市政債券(municipal bond)是由州和地方政府發行的債券。市政債券類似於長期國債和公司債券,區別是市政債券的利息收入無須繳納聯邦所得稅,在發行州也無須繳納州和地方稅。但當債券到期或投資者以高於買方報價將債券售出時,必須繳納資本利得稅。

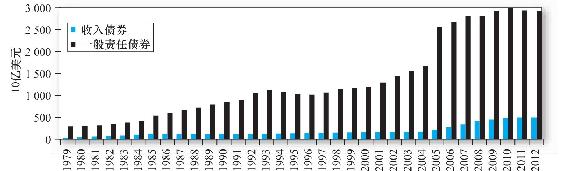

市政債券通常分為兩類:一般責任債券(general obligation bond)和收入債券(revenue bond)。一般責任債券完全由發行者的信用支撐(即徵稅能力);而收入債券是為特定項目籌資而發行的,並由該項目獲得的收入或運作該項目的特定市政機構擔保。收入債券的發行者通常是機場、醫院、公路和港口管理機構等。很明顯,收入債券的違約風險高於一般責任債券。圖2-4描繪了兩類市政債券的債務總額。

圖2-4 免稅債務餘額

資料來源:Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,June 2012.

產業發展債券(industrial development bond)是一種為商業企業籌措資金的債券,如為私營企業籌集資金建設廠房。事實上,這種以鼓勵私營企業發展為目的的債券使企業可以獲得像市政當局那樣的免稅借貸,但是聯邦政府限制這類證券的發行量。[1]

像長期國債一樣,市政債券的期限變動範圍非常大。很大一部分市政債券是以短期待付稅款票據(tax anticipation note)的形式發行的,目的是在實際收取稅款前籌集支出資金。其他市政債券都是長期的,用於支持大型資本投資,期限可長達30年。

免稅是市政債券最主要的特點。由於投資者無須為利息所得支付聯邦稅和州稅,因此他們願意接受這類債券較低的收益率。

投資者在應稅債券和免稅債券之間選擇時,需要比較每種債券的稅後收益。要想做出準確比較,就必須計算稅後收益率,這樣才能清楚地說明所得稅和已實現的資本利得。但在實際中,通常使用一種簡單方法:假設用t表示投資者的邊際稅率等級(聯邦與州複合稅率),r表示應稅債券的稅前收益率,那麼r(1-t)即表示這些債券的稅後收益率。如果該值超過了市政債券的收益率rm,則投資者應購買應稅債券。否則,投資者應購買免稅的市政債券。

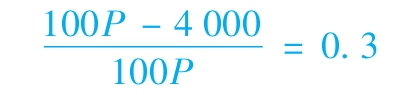

(注:聯邦與州複合稅率近似等於兩個稅率之和。例如,若聯邦稅率為28%,州稅率為5%,那麼複合稅率約等於33%。更精確的方法是在計算聯邦稅時將州稅扣除,因為應繳聯邦稅的所得額是扣除州稅後的淨所得額。因此,對於1美元的所得,稅後收益為(1-t聯邦)×(1-t州)。本例中,1美元的稅後收益為(1-0.28)×(1-0.05)=0.684,因此,複合稅率為1-0.684=0.316,即31.6%。)

另一種比較方法是計算使應稅債券稅後收益率與市政債券收益率相等的應稅債券利率。為了計算該值,首先假定兩種債券的稅後收益率相等,然後計算市政債券的應稅等值收益率(equivalent taxable yield),這就是應稅債券與市政債券的稅後收益率相等時應稅債券需支付的稅前利率。

或

因此,市政債券收益率除以1-t即為應稅等值收益率。表2-2給出了一些通過市政債券收益率和稅率計算出的應稅等值收益率。

表2-2 與免稅債券收益率對應的應稅等值收益率

表2-2經常出現在免稅共同債券基金的營銷資料中,因為它向高稅率等級的投資者證明了市政債券可以提供非常誘人的應稅等值收益率,這可以根據式(2-2)計算出來。若應稅等值收益率超過了應稅債券的實際收益率,則對投資者而言持有市政債券更有利。注意,投資者的稅率等級越高,應稅等值收益率越高,市政債券的免稅特性就越有價值。因此,高稅率等級的投資者更傾向於持有市政債券。

運用式(2-1)或式(2-2)也可以計算出投資者處於何種稅率等級時,持有應稅債券和市政債券是無差別的。把式(2-2)變形,可以得出使兩種債券稅後收益率相等的臨界稅率等級。通過變形,得到

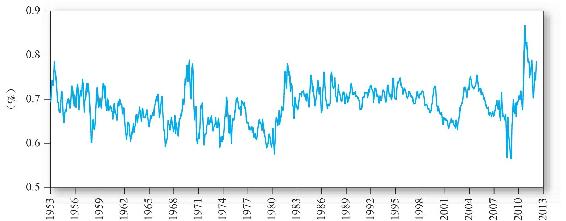

因此,收益率之比 是決定市政債券收益率的關鍵因素。該比率越高,臨界稅率等級越低,就會有更多的投資者傾向於持有市政債券。圖2-5是20年期市政債券收益率與Baa級公司債券收益率之比。公司債券和市政債券的違約風險在一定範圍內是可比的,但會隨時間波動。例如,這一比例在2011年急劇上升,可能反映了當時市場對美國幾個州、市經濟狀況的擔憂。

是決定市政債券收益率的關鍵因素。該比率越高,臨界稅率等級越低,就會有更多的投資者傾向於持有市政債券。圖2-5是20年期市政債券收益率與Baa級公司債券收益率之比。公司債券和市政債券的違約風險在一定範圍內是可比的,但會隨時間波動。例如,這一比例在2011年急劇上升,可能反映了當時市場對美國幾個州、市經濟狀況的擔憂。

圖2-5 市政債券與Baa評級公司債券的收益率之比

資料來源:Authors’calculations,using data from www.federalreserve.gov/releases/h15/data.htm.

【例2-1】應稅債券收益率與免稅債券收益率的比較

從圖2-5中可以看出,近些年來,免稅債券與應稅債券的收益率之比圍繞0.70上下波動。這對臨界稅率等級(即投資者的稅率等級一旦超過該值,持有免稅債券將帶來更高的稅後收益率)意味著什麼?根據式(2-3),若投資者的稅率等級(聯邦稅加上州稅)超過1-0.70=0.30,即30%,持有市政債券將獲得更高的稅後收益率。但需要注意,準確把握這些債券的風險差異極其困難,因此臨界稅率等級只能是一個近似值。

概念檢查2-2

假設你的稅率等級是30%,那麼你會傾向於持有收益率為6%的應稅債券還是收益率為4%的免稅債券?該免稅債券的應稅等值收益率是多少?

2.2.6 公司債券

發行公司債券是私營企業直接向公眾借款的方式。公司債券在結構上與中長期國債相似——它們通常每半年向持有者支付一次利息,到期時償付本金。公司債券與國債最主要的區別在於風險的高低,違約風險是投資者購買公司債券時必須考慮的因素,本書第14章將詳細闡述風險問題。在此只需區分抵押債券、無抵押債券(或稱為信用債券)以及次級債券。抵押債券是指公司破產時有擔保物支持的債券,無抵押債券則沒有任何擔保物支持;次級債券是指公司破產時,對資產的求償權位於其他債券之後的債券。

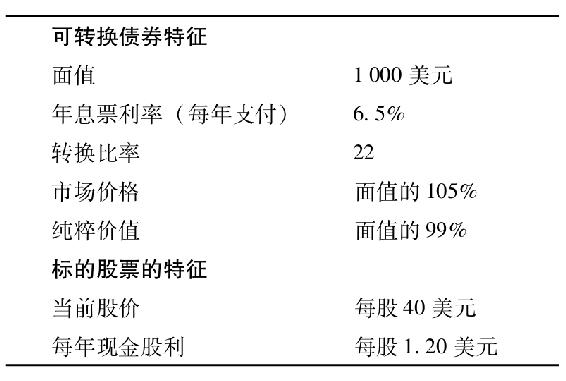

公司債券有時候會附有選擇權。可贖回債券賦予公司按規定價格從持有者手中回購債券的選擇權。可轉換債券賦予債券持有者將每張債券轉換成規定數量股票的選擇權。本書第14章將詳細討論這些選擇權。

2.2.7 抵押貸款和抵押擔保證券

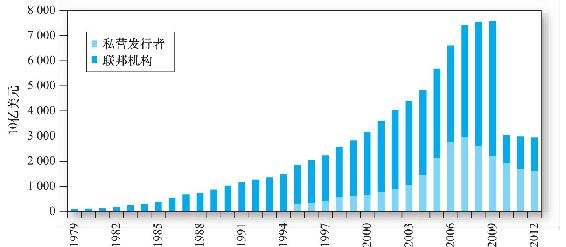

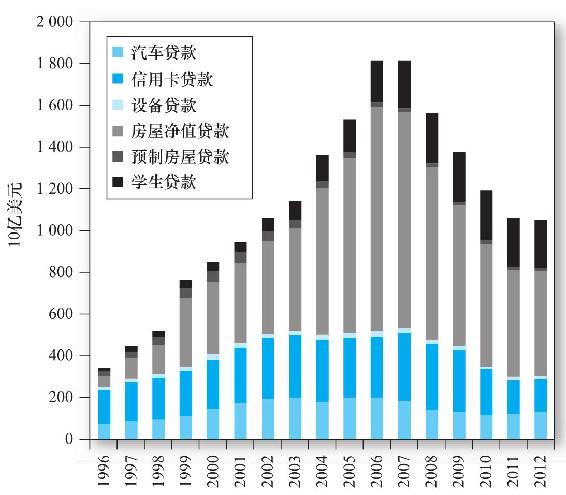

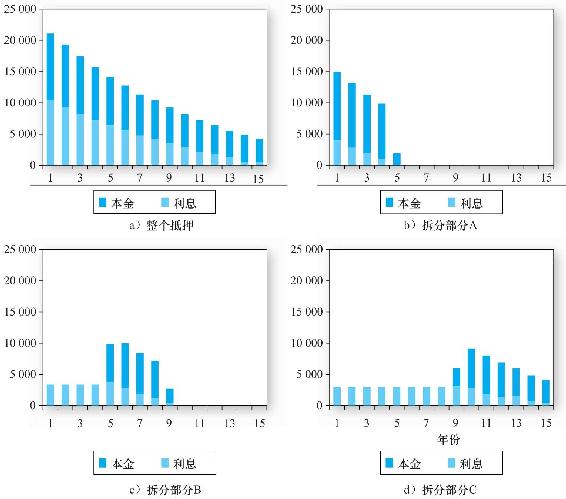

由於抵押擔保證券的膨脹,幾乎所有人都可以投資抵押貸款的投資組合,抵押擔保證券也成為固定收益市場最主要的組成部分。正如第1章所述,抵押擔保證券既代表了對抵押貸款資產池的求償權,也代表了由該資產池做擔保的一項負債。這種求償權代表了抵押貸款的證券化,抵押貸款的貸款者發放貸款,然後將這些貸款打包並在二級市場銷售。具體來講,他們銷售的是抵押貸款被償還時其對現金流的求償權。貸款發起者繼續為這些貸款服務,負責收取本金和利息並轉交給抵押貸款的購買者。因此,抵押擔保證券也叫轉遞證券。大多數轉遞證券由符合標準的抵押貸款組成,即這些貸款在被房利美和房地美購買之前要滿足某一特定標準(針對借款者信用的標準)。然而,金融危機爆發的前幾年中,大量次級抵押貸款(向財務狀況較差的借款者發放的風險較大的貸款)被打包並被“私營”發行者銷售。圖2-6說明了金融危機前機構和私營抵押擔保證券的爆炸式增長。

為了使低收入家庭也能買得起房子,房利美和房地美被鼓勵購買次級抵押貸款資產池。正如我們在第1章中所看到的,這些貸款最終變成了災難,銀行、對衝基金和其他類型的投資者總共遭受了幾萬億美元的損失,而房利美和房地美由於購買次級抵押貸款資產池而損失了幾十億美元。從圖2-6可以看出,私營抵押擔保證券市場在2009年之後快速萎縮。由於房利美和房地美按照新的協議縮減抵押擔保證券的規模,聯邦機構發行的抵押擔保證券市場也急轉直下。同時,現有抵押擔保貸款池中健康的貸款全部還清,違約的貸款被從資產池中移出。

圖2-6 抵押擔保證券餘額

資料來源:Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,June 2012.

過去幾年間,市場上的操作更為謹慎保守,尤其是最終借款者需嚴格符合信用標準。儘管存在這些問題,但沒有人相信資產證券化會終止。事實上,資產證券化在眾多信貸領域已越來越普遍,例如,汽車貸款、助學貸款、房屋淨值貸款、信用卡貸款甚至私營企業的負債現在經常打包為轉遞證券在資本市場上交易。圖2-7描繪了自1996年以來非抵押貸款資產支持證券的快速增長情況。2007年的前十年中,資產支持證券市場規模擴大了5倍。金融危機爆發後,對信用卡和房屋淨值貸款違約風險的擔憂激增,因此整體規模有所下降,但其依然是巨大的。

圖2-7 資產支持證券餘額

資料來源:The Securities&Industry and Financial Markets Association,www.sifma.org.

[1] 注意,儘管產業發展債券通常是免稅的,但若將籌集的資金用於以盈利為目的的企業項目,則必須繳納最低稅額。

2.3 權益證券

2.3.1 代表所有權股份的普通股

普通股(common stock)又稱為權益證券或權益,代表對公司的所有權份額。每份普通股都賦予其所有者在年度股東大會上對任何公司治理事務的一份投票權,同時也代表了對公司財務利益的一份索取權。[1]

公司由股東選舉出的董事會控制。董事會每年只召開幾次會議,董事會推選運作公司日常事務的管理層,管理層有權做出大部分經營決策,無須董事會批准。董事會的責任是監督管理層以確保其行為可以實現股東利益最大化。

董事會成員由年度股東大會選舉產生,無法參加股東大會的股東可以通過投票委託書(proxy)授權其他方以自己的名義進行投票。管理層通常會徵集這種投票委託書以獲得大部分投票代理權,這樣一來它們就可以有適度的自由裁量權按自己認為合適的方式運作公司,無須受到來自實際擁有公司所有權的股東的日常監督。第1章中我們已經說過,所有權和經營權的分離會導致“代理問題”的產生,即經理人追求的目標與股東利益最大化相違背。但是有許多機制可以緩和這種代理問題,包括:薪酬激勵計劃,即將經理人的薪酬與公司業績掛鉤;董事會的內部監督以及證券分析師、債權人和大型機構投資者的外部監督;代理權爭奪戰的威脅,即不滿經營現狀的股東試圖取代現在的管理團隊以及被其他公司兼併的威脅。

多數大型公司的普通股可以在一個或多個股票交易所自由買賣。股票不能公開交易的公司叫作封閉式持股公司,這類公司的所有者會積極參與管理,因此,它們通常不會面臨兼併的威脅。

2.3.2 普通股的特點

普通股作為一種投資工具有兩大主要特點:剩餘追索權(residual claim)和有限責任(limited liability)。

剩餘追索權是指股東對公司資產和收益的追索權位於最後一位。當公司清算資產時,普通股股東只有在其他索償人如稅務部門、公司員工、供應商、債券持有者和其他債權人等都得到補償後,才能對剩餘資產享有索償權。對於未處於清算中的公司,普通股股東只對扣除利息和稅收之後的運營收益享有索償權。公司管理層可以將剩餘收益以現金股利的形式發放給股東,也可以將其再投資到公司的業務中以增加股票價值。

有限責任是指公司經營失敗時,股東的最高損失是其原始投資額。與非公司制企業不同的是,債權人對公司股東的個人財產(如房子、汽車、傢俱等)不享有索償權,股東最大的損失也不過是手中的股票變得一文不值,他們個人對公司的債務不負有任何責任。

概念檢查2-3

a.如果你購買100股IBM的股票,你將享有什麼權利?

b.通過此項投資,第2年你最多賺多少錢?

c.如果你購買該股票時每股為180美元,第1年你最多損失多少錢?

2.3.3 股票市場行情

圖2-8是紐約證券交易所部分股票的交易數據。紐約證券交易所是投資者買賣股票的主要市場之一,本書第3章將深入討論這些市場。

為了更清楚地解釋圖2-8,我們將以通用電氣公司(General Electric Co.)為例進行說明。表中給出了它的股票代碼(GE)、收盤價(19.72美元)、較前一交易日的漲跌(+0.13美元),當天的成交量約為4530萬股。表中還給出了過去的52週中交易的最高價和最低價,“股利”列中0.68的意思是上一季度的股利是每股0.17美元,即每年的股利為每股0.17×4=0.68美元,與年度股息收益率(即每美元股票投資得到的股利)0.68/19.72=0.0345,即3.45%。

圖2-8 紐約證券交易所部分股票行情

資料來源:Compiled from data from The Wall Street Journal Online,July 18,2012.

股利收益只是股票投資收益的一部分,股票的投資收益還包括資本利得(capital gains,即股價上漲)或損失。低股利公司通常被期望提供更高的資本利得,否則投資者將不會在投資組合中持有其股票。瀏覽一下圖2-8,你會發現不同公司的股利收益率差別很大。

市盈率[price-earnings(P/E)ratio]是指當前股價與上一年每股收益之比。市盈率表示投資者必須為公司創造的每美元收益而支付的價格。以通用電氣為例,其市盈率是16.01。不同公司的市盈率差別也很大。圖2-8中沒有報告部分公司的股利收益率或市盈率,這是因為這些公司沒有發放股利,或是其上一年的每股收益為零或負數。我們將在本書第18章中詳細闡述市盈率。最後,從圖中還可以看出通用電氣的股價自2012年年初漲了10.11%。

2.3.4 優先股

優先股(preferred stock)具有權益和債務的雙重特徵。像債券一樣,它向持有者承諾每年支付固定的收益,從這個角度講,優先股類似於無限期的債券,即永久債券。另一個與債券相似的特點是:優先股沒有賦予其持有者參與公司決策的權利。但是,優先股是一種權益投資,公司保留向優先股股東支付股利的自主權,支付股利並不是公司的合同義務。此外,優先股股利通常是累積的,也就是說,優先股股利可以累積,公司向普通股股東支付股利之前需要首先全部付清優先股股利。與此相反,公司有義務向債權人支付利息,若無法支付,公司會進入破產程序。

優先股與債券在稅收方面也有區別。由於向優先股股東支付的是股利而非利息,因此對公司來說不可抵稅。但是優先股的這種劣勢部分被抵消了,因為公司計算應稅收益時可以扣除從國內公司收到的70%的股利。因此,很多公司進行固定收益投資時都會選擇優先股。

儘管公司破產時,優先股對公司資產的求償權位於債券之後,但是優先股的收益率通常低於公司債券。這可能是由於優先股股利可以免稅的原因,否則按常理來推,優先股的風險高於債券,則應提供更高的收益率。但是對於個人投資者而言,他們不能享受優先股股利70%的免稅政策,因此優先股相對於其他投資而言並沒有那麼大的吸引力。

與公司債券類似,優先股的發行形式也多種多樣。有的優先股可以由發行公司贖回,叫作可贖回優先股;有的優先股可以按特定比例轉換為普通股,叫作可轉換優先股;還有的優先股股利與當前市場利率相關聯,它與浮動利率債券類似,叫作浮動利率優先股。

2.3.5 存託憑證

美國存託憑證(American depository receipt,ADR)是一種在美國市場上交易的代表對國外公司所有權份額的憑證。每張存託憑證都與某一國外公司的部分股份相對應。推出存託憑證的目的是使國外公司更容易滿足美國註冊證券的要求。存託憑證是美國投資者投資海外公司股票最常用的方式。

[1] 公司有時會發行兩種普通股,一種享有投票權,而另一種則不享有。由於這種無投票權的普通股限制了所有者的權利,因此其售價低於有投票權的普通股。

2.4 股票市場指數與債券市場指數

2.4.1 股票市場指數

道瓊斯工業平均指數的每日行情是晚間新聞報道的主要內容之一,儘管該指數是世界最著名的股票市場績效衡量標準,但它只是標準之一。此外,衡量債券市場表現的指數也有很多。

國際貿易和投資所扮演的角色日漸重要,這使國外的一些金融市場指數也成為大多數新聞報道的內容,如東京日經指數和倫敦金融時報指數等國外股票交易指數也很快成為家喻戶曉的指數。

2.4.2 道瓊斯工業平均指數

以30家大型績優公司股票為成分股的道瓊斯工業平均指數(DJIA,最長可以追溯到1896年)被計算出來,其悠久的歷史大概可以解釋它在人們心中的重要地位(1928年之前道瓊斯工業平均指數包含20只成分股)。

最初,道瓊斯工業平均指數是其成分股價格的簡單平均數,即把該指數包含的30只成分股的價格加起來再除以30。因此,道瓊斯工業平均指數變化的百分比即為30只股票平均價格變化的百分比。

指數計算方法說明,道瓊斯工業平均指數變化的百分比即由30只成分股且每隻股票僅持有1股的投資組合收益率(不包括股利),該投資組合的價值等於30只股票的價格之和。由於30只股票平均價格變化的百分比等於30只股票價格之和變化的百分比,因此指數和投資組合每天的變動是一樣的。

由於道瓊斯工業平均指數相當於一個由30只成分股且每隻股票僅持有1股的投資組合,投資於每家公司的金額與該公司的股價成比例,因此道瓊斯工業平均指數被稱為價格加權平均(price-weighted average)指數。

【例2-2】價格加權平均指數

參見表2-3中的數據,該表假設道瓊斯工業平均指數中只包括兩隻成分股,比較由兩隻成分股且每股僅持有1股的投資組合的價值變化以及價格加權平均指數的變化。股票ABC的股價最初為每股25美元,後來漲到每股30美元;股票XYZ的股價最初為每股100美元,後來跌到每股90美元。

表2-3 構建股票價格指數的數據股票名稱初始價格

投資組合:初始價值=25+100=125(美元)

最終價值=30+90=120(美元)

投資組合價值變化的百分比=-5/125=-0.04=-4%

指數:初始指數=(25+100)/2=62.5

最終指數=(30+90)/2=60

指數變化的百分比=-2.5/62.5=-0.04=-4%

投資組合的價值和指數都下降了4%。

我們發現,價格加權平均指數在確定指數績效時賦予高價股更高的權重。例如,儘管股票ABC的價格漲了20%,股票XYZ的價格僅跌了10%,但是指數卻下降了。這是因為股票ABC價格上漲20%(每股5美元)所增加的價值小於股票XYZ下跌10%(每股10美元)造成的價值減少。該投資組合中投資於股票XYZ的金額是投資於股票ABC的4倍,因為XYZ的股價是ABC股價的4倍。因此,XYZ的股價在平均價格中起主導作用。由此我們可以得出結論,高價股票在價格加權平均指數中起主導作用。

你可能會有此疑問,道瓊斯工業平均指數是其所包含的30只成分股的價格平均數,為何它還可以達到14000點(2013年年初)。當發生股票分拆、股利派發超過10%,或30只成分股中任意一隻股票被其他股票取代時,道瓊斯工業平均指數不再等於30只股票的價格平均數,因為計算指數的過程需要做出調整。一旦發生上述事件,計算平均價格的除數會被調整以消除這些事件對指數的影響。

【例2-3】股票分拆和價格加權平均指數

假設將一股XYZ分拆為兩股,那麼其價格會下降為每股50美元,但我們並不希望道瓊斯工業平均指數下降,因為這有可能被錯誤地理解為股票市場價格的普遍下降。因此發生股票分拆時,需要減小除數以使指數維持在原來的水平。表2-4闡明瞭這一點。當期初發生股票分拆時,XYZ的初始價格從表2-3中的每股100美元下降到每股50美元。我們可以發現,發行在外的股票數量翻了一倍,但股票總的市場價值維持不變。

表2-4 股票分拆後構建股票價格指數的數據股票名稱初始價格

我們可以通過下面的計算過程得出新的除數。股票發生分拆前,指數=125/2=62.5。股票分拆後,XYZ的價格下降為每股50美元,那麼必須找到一個新的除數d以確保指數不變。通過下面的方程可以求出新的除數d:

通過計算可以得出,除數d由原來的2.0變為現在的1.2。

由於指數分拆使XYZ的股價下降,那麼價格加權平均指數中兩隻股票的相對權重也會發生變化。因此,指數的收益率會受股票分拆的影響。

期末,ABC的股價變為每股30美元,XYZ的股價變為每股45美元,這與表2-3中-10%的收益率相同。重新計算的價格加權平均指數=(30+45)/1.20=62.5,因此,指數沒有發生變化,收益率為零,而不是在沒有股票分拆情況下計算出的-4%。

股票分拆使XYZ在指數中所佔的相對權重下降了,這是因為XYZ的初始價格降低了。由於XYZ的市場表現相對較差,其權重下降後指數的績效反而會上升。這個例子說明,價格加權平均指數中隱含的權重因素具有隨意性,它是由股票價格而非市值(股票價格乘以發行在外的股票數量)決定的。

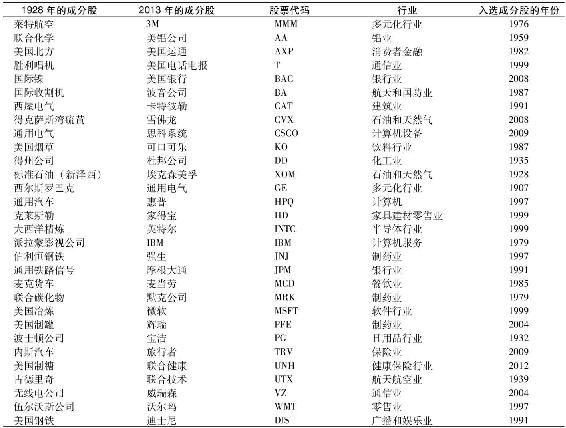

由於道瓊斯工業平均指數中包含的成分股較少,因此一定要確保這些成分股能夠代表廣泛的市場。為了充分反映經濟的變化,道瓊斯工業平均指數的成分股變動頻繁。表2-5列出了1928年道瓊斯工業平均指數成分股的構成情況以及2013年的構成情況。該表展示了在過去85年裡美國經濟發生驚人變化的證據,1928年曾被認為是藍籌股的許多公司已不復存在,曾經作為美國經濟支柱的行業也已讓位給當時無法想象的其他行業。

表2-5 1928年和2013年道瓊斯工業平均指數的成分股

同股票分拆需要重新計算除數一樣,在道瓊斯工業平均指數成分股中,當一家公司被另一家股價完全不同的公司代替時,也需要重新計算除數以確保指數不變。到2013年為止,用以計算道瓊斯工業平均指數的除數已經下降到0.1302。

概念檢查2-4

假設表2-3中股票XYZ的價格上漲到每股110美元,股票ABC的股價下跌到每股20美元,計算包含兩隻股票的價格加權平均指數的變動百分比,並將其與這兩隻股票各1股組成的投資組合的收益率比較。

2.4.3 標準普爾500指數

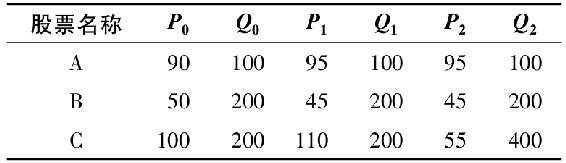

與道瓊斯工業平均指數相比,標準普爾500指數在兩個方面有所改進:一是其涵蓋的成分股範圍更廣,包括500只股票;二是它是市值加權指數(market-value-weighted index)。以例2-2中的股票XYZ和股票ABC為例,標準普爾500指數賦予股票ABC的權重將是股票XYZ的5倍,因為ABC發行在外的股票市值是XYZ的5倍,分別為5億美元和1億美元。

標準普爾500指數是通過計算500只成分股的總市值和前一交易日這些股票的總市值得出來的,從一個交易日到下一個交易日總市值的增長百分比即為指數的增長百分比。指數的收益率與包含全部500只股票且投資金額與各股票市值成比例的投資組合的收益率相等,當然,指數的收益率並沒有反映公司支付的現金股利。

實際上,現在大多數指數使用的是市值加權修正方法。該方法在賦予權重時不是根據每隻股票的總市值,而是根據每隻股票公眾持股的市值,即投資者可以自由買賣的股票的市值。例如,在計算權重時不包括那些由創始家族和政府持有股票的市值,因為投資者實際上無法自由買賣這些股票。在日本和歐洲區分這一點尤為重要,因為在這些地區,投資者無法自由交易股份的比例更高。

【例2-4】市值加權指數

為了說明市值加權指數是如何計算的,讓我們回顧一下表2-3,發行在外股票的最終市值是6.9億美元,初始價值是6億美元。假設隨意給定由股票ABC和股票XYZ組成的市值加權指數的初始值,如100,那麼年末時該指數等於=100×(690/600)=115。指數的增長比例說明,若某一投資組合包含這兩隻股票,且對各股票的投資額與其市值成正比關係,那麼該投資組合的收益率為15%。

與價格加權指數不同,市值加權指數賦予股票ABC更高的權重。價格加權指數賦予高價股票XYZ更高的權重,因此當XYZ的股價下跌時,價格加權指數下降;而市值加權指數賦予高市值股票ABC更高的權重,因此當價格加權指數下降時,市值加權指數反而上升了。

通過表2-3和表2-4我們還可以發現,市值加權指數不受股票分拆的影響。無論是否發生股票分拆,XYZ的市值都從1億美元降到了9000萬美元,因此股票分拆與指數的表現無關。

概念檢查2-5

重新考慮概念檢查2-4中的股票ABC和股票XYZ,計算市值加權指數的變動百分比,並將其與包含500美元的股票ABC和100美元的股票XYZ的投資組合(即指數投資組合)的收益率比較。

市值加權指數和價格加權指數的共同優點是它們都直接反映了投資組合的收益率。若投資者購買指數中包含的所有股票,且每一隻股票的投資金額與其市值成正比,那麼市值加權指數的變動恰好反映了該投資組合的資本利得情況;同樣,若投資者仍購買所有成分股,且每一隻股票的購買數量相等,則價格加權指數的變動恰好反映了該投資組合的收益情況。

現在,投資者可以很容易地購買指數投資組合。一種方式是購買與各種指數對應的共同基金,這些共同基金的股票組合與標準普爾500指數或其他指數中的成分股持有比例相當。這種類型的共同基金叫作指數基金(index fund),指數基金的收益率等於相應指數的收益率,因此為權益投資者提供了一種低成本的消極型投資策略。另一種方式是購買交易所交易基金,它是一種按基金單位進行交易的股票投資組合,其交易就像買賣個股一樣方便。現有的交易所交易基金既包括覆蓋面極廣的全球市場指數,也包括覆蓋面狹窄的行業指數。本書第4章將進一步探討共同基金和交易所交易基金。

此外,標準普爾公司還公佈標準普爾400工業指數、標準普爾20運輸業指數、標準普爾40公共事業指數和標準普爾40金融業指數。

2.4.4 其他美國市值加權指數

紐約證券交易所除了發佈工業、公共事業、運輸業和金融業等行業股票指數外,還發布一種包括所有紐約證券交易所上市股票的市值加權綜合指數,這些指數甚至比標準普爾500指數的涵蓋範圍更廣。全美證券交易商協會推出了一種涵蓋納斯達克市場交易的3000多種股票的指數。

到目前為止,涵蓋範圍最廣的美國股票指數是威爾希爾5000指數,它是一種幾乎包括美國全部交易活躍股票的市值加權指數。儘管名為5000,但該指數實際涵蓋的股票多於5000只。上述大部分指數的行情都會出現在《華爾街日報》上。

2.4.5 等權重指數

市場表現有時會用指數中每隻股票收益率的等權重平均值來衡量。這種平均方法賦予每種收益率相同的權重,即對指數中每隻股票的投資金額相等。這種賦權方法與價格加權法(要求對每隻股票的投資數量相同)和市值加權法(要求對每隻股票的投資金額與其市值成正比)均不相同。

與價格加權指數和市值加權指數不同的是,等權重指數不符合買進-持有的投資組合策略。回顧表2-3,假設你對股票ABC和股票XYZ分別投資了等額資金,一年之後股票ABC的價格漲了20%,股票XYZ的價格跌了10%,因此你的投資組合不再是等權重的,此時股票ABC佔有更大的權重。為了使投資組合恢復到等權重狀態,你需要賣出部分股票ABC或再購入一些股票XYZ。為了使投資組合的收益率與等權重指數的收益率一致,上述平衡的重建措施是必要的。

2.4.6 國外及國際股票市場指數

全球金融市場的發展包括金融市場指數的構建。其中幾個比較知名的指數包括日本日經指數(Nikkei)、英國富時指數(FTSE)、德國綜合指數(DAX)、中國香港恆生指數(Hang Seng)和加拿大多倫多股市指數(TSX)。

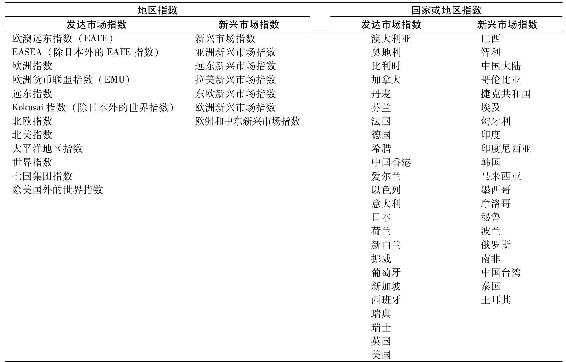

摩根士丹利資本國際(MSCI,又譯明晟)是全球領先的指數編制公司,它構建了50多個國家以及許多地區性的金融市場指數。表2-6列出了部分由摩根士丹利資本國際計算的指數。

表2-6 摩根士丹利資本國際計算的指數示例

資料來源:MSCI,www.msci.com.Used with permission.

2.4.7 債券市場指標

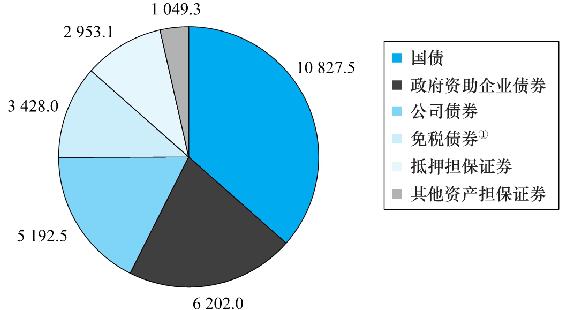

就像股票市場指數提供整個股市的表現指南一樣,債券市場指標可以衡量各類債券市場的表現。其中最著名的三大債券市場指數分別是美林指數、巴克萊指數(曾經是雷曼兄弟指數)和所羅門美邦指數(現隸屬於花旗集團)。圖2-9列示了2012年美國固定收益證券市場的構成情況。

圖2-9 美國固定收益證券市場 (單位:10億美元)

①包括私人目的的免稅證券。

資料來源:Flow of Funds Accounts of the United States:Flows&Outstandings,Board of Governors of the Federal Reserve System,June 2012.

由於債券交易不頻繁,難以獲得可靠的最新價格,因此債券市場指數的最主要問題是很難計算債券的實際收益率。在實際中,許多價格必須通過債券估值模型估計,但這些“模型”得出的價格很可能與實際市場價值不同。

2.5 衍生工具市場

近些年來金融市場最顯著的發展之一是期權、期貨及其相關市場的發展。這些金融工具提供的收益依賴於其他資產的價值,如商品價格、債券價格、股票價格或市場指數的價值。因此,這些金融工具也被稱為衍生資產(derivative asset),它們的價值隨其他資產價值的變化而變化。

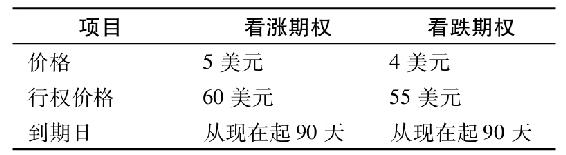

2.5.1 期權

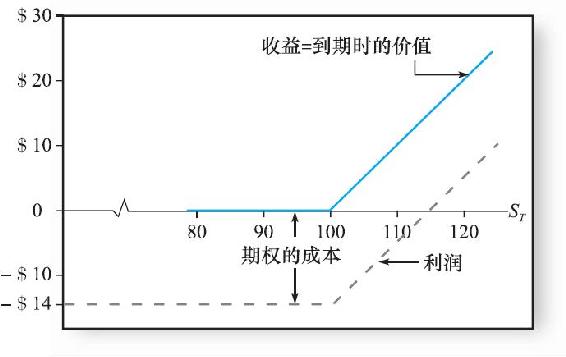

看漲期權(call option)賦予其持有者在到期日或到期日之前以特定價格[即行權價格(exercise price或strike price)]購買某種資產的權利。例如,一份7月到期的行權價格為180美元的IBM公司股票的看漲期權,賦予其持有者在7月到期日或到期日之前以每股180美元的價格購買IBM公司股票的權利。每份期權合約可以購買100股股票,但報價是每股的價格。看漲期權的持有者並不是必須行權,只有當資產的市場價格超過行權價格時行權才是盈利的。

當市場價格高於行權價格時,看漲期權的持有者會以行權價格買入資產,獲得的收益等於市場價格與行權價格之差。當市場價格低於行權價格時,看漲期權的持有者不會行權。若期權合約到期時仍未行權,則該期權終止並不再具有價值。因此,看漲期權在股票價格上漲時可以提供較高的收益,看漲期權的盛行會向市場傳遞一種牛市信號。

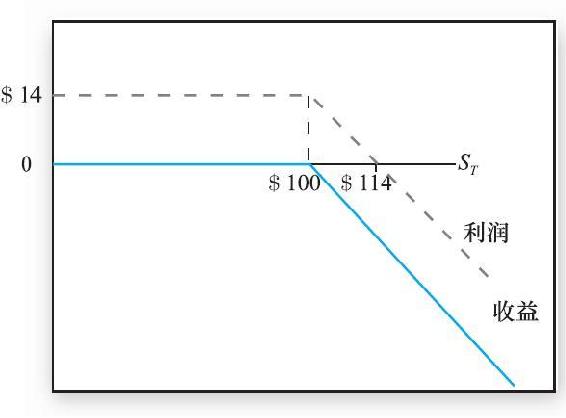

相反,看跌期權(put option)賦予其持有者在到期日或到期日之前以特定的價格出售某種資產的權利。例如,一份7月到期的行權價格為180美元的IBM公司股票的看跌期權賦予其持有者在7月到期日或到期日之前以每股180美元的價格賣出IBM公司股票的權利,即使到時IBM公司股票的價格低於每股180美元。當標的資產價格增加時,看漲期權的收益增加;當標的資產的價格下降時,看跌期權的收益增加。只有當標的資產的市場價格低於行權價格時,看跌期權的持有者才會行權。

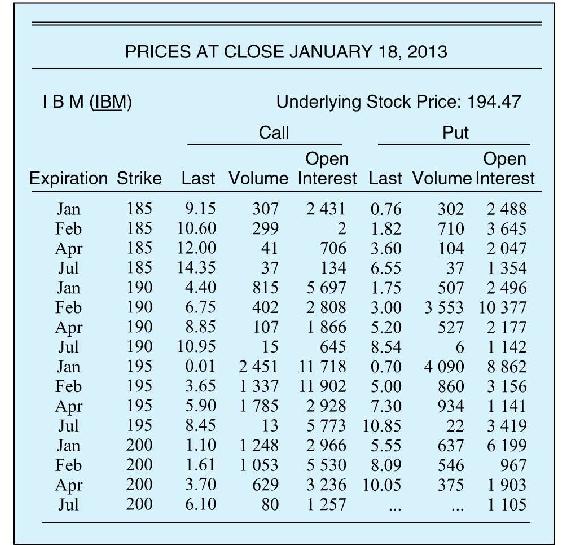

圖2-10從《華爾街日報》網絡版中摘錄了IBM公司股票期權的報價情況,當天IBM的股票價格為每股183.65美元,前兩列分別是各種期權的到期月和行權價格。該表包括行權價格從180美元到185美元,到期月分別為2012年7月、2012年8月、2012年10月和2013年1月的多種看漲期權和看跌期權。

圖2-10 IBM公司股票期權的交易數據

資料來源:Compiled from data downloaded from The Wall Street Journal Online,July 17,2012.

剩下的幾列分別提供了每種期權的收盤價、成交量和未平倉量。例如,2012年7月到期行權價格為每股180美元的看漲期權的成交量為620份。最新成交價格為5.5美元,意思是以每股180美元的行權價格購買1股IBM公司股票的期權的售價是5.5美元,因此,每份期權合約(100股)的售價為550美元。

從圖2-10中可以發現,看漲期權的價格隨行權價格的增加而降低。例如,同樣為2012年7月到期但行權價格為每股185美元的看漲期權的售價僅為2.8美元。這是合情合理的,因為付出高價購買股票的權利相對而言價值較低。相反,看跌期權的價格隨行權價格的增加而增加。2012年7月,以180美元售出1股IBM公司股票的期權價格為180美元,而以185美元售出1股IBM公司股票的期權價格為4.2美元。

期權價格還隨期限的增長而增加。很明顯,相對於在2012年7月之前以每股180美元購買IBM公司股票的權利而言,投資者更傾向於在10月之前以同樣的價格購買該公司股票的權利,這可以通過10月到期的期權價格較高表現出來。例如,行權價格同為每股180美元的看漲期權,10月到期的價格為9.7美元,而7月到期的價格僅為5.5美元。

概念檢查2-6

某投資者購買了行權價格為每股180美元、2012年7月到期的IBM公司股票的看漲期權,假設到期時股票價格為每股187美元,那麼該投資者的收益或損失是多少?若該投資者購買的是看跌期權,其收益或損失又將是多少?

2.5.2 期貨合約

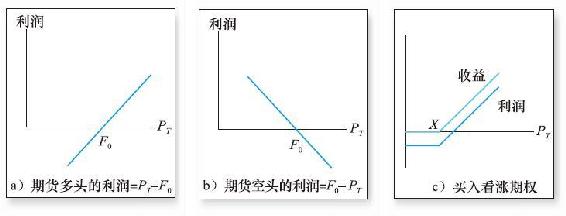

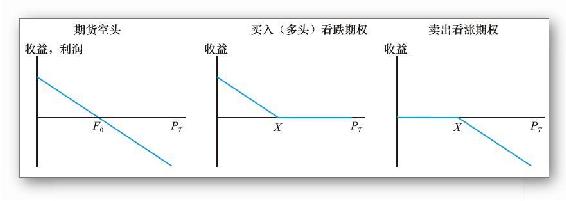

期貨合約是指在規定的交割日或到期日按約定的價格對某一資產(有時候是其現金價值)進行交割的合約。持有多頭頭寸(long position)的交易者承諾在交割日購買資產,而持有空頭頭寸(short position)的交易者承諾在合約到期時出售資產。

圖2-11是2012年7月12日芝加哥交易所中玉米期貨合約的行情數據。每份期貨合約的標的物均為5000蒲式耳[1]玉米,圖中每一行給出了不同到期日的期貨合約的詳細價格。第一行是離到期最近的合約,將於2012年12月到期,最新成交價是每蒲式耳7.95美元(撇號後面的數字代表八分之幾美分)。與上一交易日的收盤價相比,該價格上漲了每蒲式耳1.55美元。接下來的幾列分別給出了玉米期貨合約當天的開盤價、最高價和最低價。成交量是指當天成交的期貨合約份數,未平倉量是指尚未平倉合約的份數。

圖2-11 芝加哥交易所中玉米期貨合約的價格(2012年7月17日)

資料來源:The Wall Street Journal Online,July 17,2012.

多頭頭寸的交易者從價格的上漲中獲利。假設期貨合約到期時,玉米的售價是每蒲式耳7.97美元,而在2012年7月17日簽訂期貨合約的多頭頭寸交易者在合約到期時則可以按每蒲式耳7.95美元購入玉米,而當時的玉米市價是每蒲式耳7.95美元。

由於每份期貨合約的標的物都是5000蒲式耳玉米,因此,多頭交易者的利潤等於5000×(7.97-7.95)=1000(美元)。相反,空頭交易者必須按約定的價格售出5000蒲式耳玉米,其損失等於多頭頭寸交易者的利潤。

看漲期權與期貨合約中多頭頭寸的區別在於,前者是以約定價格購買某一資產的權利,而後者是按約定價格購買某一資產的義務。期貨合約強迫多頭方必須按交割價格購入資產,而看漲期權賦予其持有者一種以行權價格購買資產的權利,只有有利可圖時期權持有者才會行使權利。

顯然,當看漲期權的行權價格與期貨合約的交割價格相等時,期權持有者獲得的頭寸將高於期貨合約中多頭方獲得的頭寸。當然,這種優勢只有在同一價格下才存在,看漲期權必須購買才能擁有,而期貨合約的簽訂無須任何成本。期權的購買價格叫作“期權費”。僅當有利可圖時期權持有者才會行使權利,因此期權費是對期權出售者的一種補償。同樣,看跌期權與期貨合約中空頭頭寸的區別在於,前者是按約定價格出售某一資產的權利,而後者是按約定價格出售某一資產的義務。

[1] (英)1蒲式耳=36.27升,(美)1蒲式耳=35.24升。

小結

1.貨幣市場證券是極短期的債務,其變現能力強且信用風險相對較低。期限短和信用風險低的特點使貨幣市場證券只能獲得最小的資本利得或損失。這類證券交易面值很大,但可以通過貨幣市場基金間接購買。

2.美國政府通常通過發行中長期國債來借款。中長期國債是一種息票支付債券,設計上與息票支付形式的公司債券相似,通常以面值或接近面值的價格發行。

3.市政債券與其他債券的最大區別在於其免稅的特徵,市政債券的利息收入(不包括資本利得)免徵聯邦所得稅。市政債券的應稅等值收益率等於 ,其中rm表示市政債券的收益率,t表示投資者的稅率等級。

,其中rm表示市政債券的收益率,t表示投資者的稅率等級。

4.抵押轉遞證券是將抵押貸款打包的資產池。轉遞證券的所有者從借款者那裡獲得本金,利息抵押貸款的發起者起服務的作用,即把收到的本金和利息轉交給抵押貸款的購買者。聯邦機構通常會為抵押轉遞證券擔保,但私營的抵押轉遞證券得不到這種擔保。

5.普通股代表對公司的所有權份額。每一股普通股都賦予其所有者對公司治理事務的一份投票權,並可以按持股比例享有公司派發的股利。股票或權益所有者享有對公司收益的剩餘追索權。

6.優先股通常在公司的生命週期內支付固定的股利,它類似於終身年金。但是,公司無力支付優先股股利並不意味著公司將會破產,未支付的股利將被累積起來。新型的優先股包括可轉換優先股和浮動利率優先股。

7.有許多股票市場指數可以衡量整個市場的業績。道瓊斯工業平均指數是最悠久、最聞名的指數,它是一種價格加權指數。如今,許多覆蓋面廣泛的市值加權指數每天都被計算,主要包括標準普爾500指數、紐約證券交易所指數、納斯達克指數、威爾希爾5000指數,以及許多非美股票市場指數。

8.看漲期權是在到期日或到期日之前以規定的行權價格購買某一資產的權利,而看跌期權是在到期日或到期日之前以規定的行權價格出售某一資產的權利。隨著標的資產價格的上漲,看漲期權的價值將增加,而看跌期權的價值將減少。

9.期貨合約是在到期日以合同規定的價格購買或出售某一資產的義務。當標的資產的價值上漲時,承諾購買資產的多頭頭寸方將獲利,而承諾出售資產的空頭頭寸方將遭受損失。

習題

基礎題

1.優先股與長期債務的相似點是什麼?其與權益的相似點又是什麼?

2.為什麼有時把貨幣市場證券稱為“現金等價物”?

3.下面哪一項對回購協議的描述是正確的?

a.出售證券時承諾將在特定的日期按確定的價格回購這些證券。

b.出售證券時承諾將在不確定的日期按確定的價格回購這些證券。

c.購買證券時承諾將在特定的日期購買更多的同種證券。

4.如果發生嚴重的經濟衰退,你預期商業票據的收益率與短期國庫券的收益率之差將如何變化?

5.普通股、優先股以及公司債券之間的主要區別是什麼?

6.為什麼與低稅率等級的投資者相比,高稅率等級的投資者更傾向於投資市政債券?

中級題

7.回顧圖2-3,觀察將於2030年5月到期的長期國債。

a.購買這樣一張證券你需要支付多少錢?

b.它的利率是多少?

c.該國債當前的收益率是多少?

8.假設某一中期國債每6個月的收益率是2%,且該國債恰好還剩6個月到期。那麼你預期一張6個月期的短期國庫券的售價將是多少?

9.某公司以每股40美元的價格購入一股優先股,並在當年末以同樣的價格售出,同時還獲得了4美元的年末股利,假設該公司的稅率等級為30%,請計算該公司的稅後收益率。

10.回顧圖2-8,並查看General Dynamics的股票行情。

a.5000美元可以購買多少股股票?

b.這些股票一年可以給你帶來多少股利收入?

c.General Dynamics的每股收益是多少?

d.該公司前一交易日的收盤價是多少?

11.下表中有3只股票A、B、C,其中Pt表示t時刻的股價,Qt表示t時刻發行在外的股票數量,股票C在上一期由一股分拆成兩股。

a.計算第1期(t=0到t=1)3只股票的價格加權指數的收益率。

b.第2年,價格加權指數的除數將會發生什麼變化?

c.計算第2期(t=1到t=2)的收益率。

12.用第11題的數據,計算3只股票的下列指數在第1期的收益率。

a.市值加權指數。

b.等權重指數。

13.某投資者的稅率等級為30%,若公司債券提供9%的收益率,要想使該投資者偏好市政債券,市政債券應提供的收益率最低為多少?

14.某短期市政債券的收益率為4%,當投資者的稅率等級分別為0、10%、20%和30%時,該市政債券的應稅等值收益率分別為多少?

15.若某一共同基金正試圖開發一隻與覆蓋面廣泛的等權重指數相關的指數基金,那麼它會面臨什麼問題?

16.下列各項中哪種證券的售價將會更高?

a.利率9%的10年期長期國債和利率10%的10年期長期國債。

b.期限3個月行權價格每股40美元的看漲期權和期限3個月行權價格每股35美元的看漲期權。

c.行權價格每股50美元的看跌期權和標的物為另一隻股票行權價格每股60美元的看跌期權(股票和期權的其他相關特點均相同)。

17.參見圖2-11中玉米期貨合約的行情表。

a.假如你購買了一份將於3月交割的期貨合約,若該期貨合約在到期月的收盤價為787.25,你將獲利多少?

b.將於3月交割的合約的未平倉量是多少?

18.回顧圖2-10並觀察IBM公司股票的期權,假設你購買了一份行權價格為每股180美元將於2013年1月到期的看漲期權。

a.假設1月IBM公司的股價為每股193美元,你會行權嗎?你的獲利將是多少?

b.若你買入的是行權價格為每股185美元、1月到期的看漲期權,情況會怎樣?

c.若你買入的是行權價格為每股185美元、1月到期的看跌期權,情況又會怎樣?

19.為什麼看漲期權在其行權價格高於標的股票的價格時,仍以正的價格銷售?

20.某一看漲期權和某一看跌期權的標的股票均為XYZ,兩者的行權價格均為每股50美元,期限均為6個月。若投資者以4美元的價格購入看漲期權,當股票價格分別為下列水平時,投資者的收益將各是多少?若投資者以6美元的價格購入看跌期權,當股票價格分別為下列水平時,投資者的收益又將各是多少?

a.40美元

b.45美元

c.50美元

d.55美元

e.60美元

高級題

21.說明看跌期權與期貨合約中空頭頭寸的區別。

22.說明看漲期權與期貨合約中多頭頭寸的區別。

CFA考題

1.優先股的收益率經常低於債券的收益率,原因是______。

a.優先股的機構評級通常更高

b.優先股的所有者對公司收益享有優先索償權

c.當公司清算時優先股的所有者對公司資產享有優先求償權

d.公司收到的大部分股利收入可以免除所得稅

2.某市政債券的利率為6.75%,按面值進行交易,某納稅者的聯邦和州綜合稅率等級為34%,該市政債券的應稅等級收益率是多少?

3.若預期股市將會大幅增長,股票指數期權市場上的下列哪項交易的風險最大?

a.出售一份看漲期權

b.出售一份看跌期權

c.購買一份看漲期權

d.購買一份看跌期權

4.短期市政債券的收益率為4%,應稅債券的收益率為5%,當你的稅率等級分別為以下情況時,哪一種債券可以提供更高的稅後收益率?

a.0

b.10%

c.20%

d.30%

5.免稅債券的利率為5.6%,應稅債券的利率為8%,兩種債券均按面值銷售,當投資者的稅率等級為多少時投資兩種債券是無差別的?

在線投資練習

全球通脹保值債券

巴克萊銀行經營了一家網站www.barcap.com/inflation/index.shtml,該網站提供有關全球通貨膨脹情況的信息以及幫助證券發行者和投資者理解與通貨膨脹相關聯的資產信息。1945年後,許多國家發行了與通貨膨脹掛鉤的債券,其中包括以色列、阿根廷、巴西和冰島等。然而,現代化的市場一般被認為誕生於1981年,首張與指數掛鉤的國債在英國發行。其他大型市場採用了與英國略不相同的計算方法,大多數模仿的是1991年被加拿大首次採用的更直觀的模型。若按時間排序,通脹保值債券市場出現的先後順序是英國(1981年)、澳大利亞(1985年)、瑞典(1994年)、美國(1997年)、法國(1998年)、意大利(2003年)和日本(2004年)。

概念檢查答案

2-1 該債券的買方報價為138.0469%,即為面值的138.0469%,或者說1380.469美元,賣方報價為138.125%,或者說1381.25美元,賣方報價對應的收益率為2.378%。賣方報價較前一交易日下跌了0.9375,因此前一交易日的賣方報價應為139.0625,或者說1390.625美元。

2-2 6%的應稅債券收益率等於4.2%[=6×(1-0.30)]的稅後收益率,因此你會更傾向於持有應稅債券。免稅債券的應稅等值收益率等於4/(1-0.30)=5.71%,因此,要與收益率4%的免稅債券提供相等的稅後收益,應稅債券的收益率應為5.71%。

2-3 a.你將獲得IBM派發的與你所持股份成比例的股利,並享有在其股東大會上投票的權利。

b.你的潛在收益是無限的,因為IBM的股價沒有上限。

c.你的投資額為180×100=18000(美元),在有限責任條件下,這就是你可能承擔的最大損失。

2-4 價格加權指數從62.5[=(100+25)/2]漲到了65[=(110+20)/2],收益率為4%。若對每隻股票投資一股,初始投資額為125美元,後來漲到了130美元,收益率為4%(即5/125),等於價格加權指數的收益率。

2-5 市值加權指數的收益率是通過計算股票投資組合的價值增值得出的。這兩隻股票的初始市值為1+5=6(億美元),後來跌到了1.1+4=5.1(億美元),損失了0.9/6=0.15,即15%。指數投資組合的收益率是股票XYZ和股票ABC分別佔1/6和5/6的加權平均收益率(權重與相對投資額成比例)。因為XYZ的收益率為10%,ABC的收益率為-20%,則指數投資組合的收益率為 ,等於市值加權指數的收益率。

,等於市值加權指數的收益率。

2-6 該看漲期權的到期收益為每股7美元,期權成本為每股5.5美元,因此每股利潤為1.5美元。而看跌期權到期時將變得沒有價值,投資者的損失為看跌期權的成本,即每股2.11美元。

第3章 證券是如何交易的

本章將概括介紹美國及其他國際性證券交易場所及不同交易所中多樣化的證券交易機制——從交易者直接協商交易到完全由計算機處理的自動指令交易。

股票首次向公眾發行即該證券的首次公開交易,因此,我們將首先介紹投資銀行是如何將證券推銷給公眾,然後對已發行證券是如何交易的進行概括性闡述,並著重介紹交易商市場、電子交易市場和專家做市商市場。介紹過這些背景知識之後,本章將對比紐約證券交易所、納斯達克以及多家全電子交易市場不同的交易機制以及跨市場一體化交易的影響。

此外,本章還將討論幾種特殊類型交易的實質,如保證金購買和股票賣空等。最後,將介紹一些證券交易方面的規則,包括內幕交易法,以及證券市場作為自律性組織在金融環境中所起的作用。

3.1 公司如何發行證券

公司一般可以通過發行債券或股票為投資項目籌措資金。這些新發行的證券由投資銀行推銷給公眾,該市場叫作一級市場(primary market)。證券一經發行,投資者便希望可以將其交易。若你持有蘋果公司的股票,或許會考慮將部分股票出售給其他投資者以獲取現金。然而,這種交易對蘋果公司總的股票數量並沒有影響。投資者交易已發行證券的市場叫作二級市場(secondary market)。

公司通常會選擇知名的證券交易所如紐約證券交易所、納斯達克股票市場上市交易其股票。這些公司被稱為上市公司、公有公司或公眾公司。當股票僅被較少的管理層和投資者持有時,這樣的公司被稱為私營企業,雖然股東的所有權同樣由持股比例決定,但是其手中的股票不會在公開的交易所中買賣。大部分私營企業相對較為年輕,不滿足在公開市場發行股票的條件,但這並非私營企業不轉變為公眾公司的全部理由,在一些私營企業的控制人看來,這種簡單的私營組織形式更有利於企業的發展,從而將企業所有權掌握在公司的初創者或家族成員手中。

3.1.1 私人控股公司

私人控股公司的股東相對較少,可免於定期公開披露財務報告和其他信息。這種方式節約了資金,避免了可能有助於競爭對手的商業信息的發佈,不用季度性地公告營業狀況,減輕了來自股東的外部壓力,從而使企業有更大的空間來追求長遠的經營目標。

私人控股公司最多只能有499個股東,這在一定程度上限制了公司從眾多投資者手中募集資金的能力。因此,多數美國大型公司都是上市公司。私人控股公司可以通過直接向少數機構投資者或高淨值投資人群銷售證券來募集必要的資金,這種方式叫作私募(private placement)。證券交易委員會的144A法案允許公司採用私募方式融資,而無須像公開發行那樣花費大量精力準備招股說明書。通過私募方式發行的證券不能在證券交易所等二級市場公開交易,證券的流動性大幅降低,投資者為此支付的價格也相對較低。流動性有許多特定的含義,但通常來說,它指的是在極短的時間內以合理的價格買賣資產的能力。對於流動性不足的證券,投資者會要求適當的價格折扣。

當上市公司越來越為公開的信息披露要求所困擾時,聯邦的監管部門也承受著要求緩解對私營企業約束的壓力,因此不得不重新思考對於私營企業的諸多限制。例如,允許私營企業從超過499名的股東那裡募集資金,且不必進行公開的信息披露;上市流程更為簡便、快捷等。

私營企業的股權交易近年來逐漸活躍。為了規避499名投資者數量的限制,投資顧問組織了不同的合夥企業共同購買私營企業股票。儘管很多個人參與其中,但是合夥企業只被計為一個投資者。

最近,有網絡交易平臺專門服務於私營企業股票投資者的買賣轉讓。這些網絡平臺與受美國證券交易委員會監管的那些公開交易市場不同,既不需要披露財務信息,又不用承擔監管市場運行的責任。2012年Facebook首次公開發行前,其股權在類似市場中得到了較高的估值,但有人懷疑這一市場的投資者是否對公司有足夠清晰的認識、是否瞭解公司內其他投資者的利益甚至是公司股票在交易中的具體執行情況。

3.1.2 上市公司

當一傢俬人控股公司計劃從廣泛的投資者處募集資金時,意味著它決定上市。上市公司可以把證券銷售給公眾,而投資者可以在證券市場中自由地交易其股票。首次發行股票給公眾被稱為公司的首次公開發行(initial public offering,IPO)。之後,公司可以回到公開市場中繼續發行額外的股票。增發(seasoned equity offering)是指已上市公司再次發行股票的行為,蘋果公司再次發售新股就是增發。

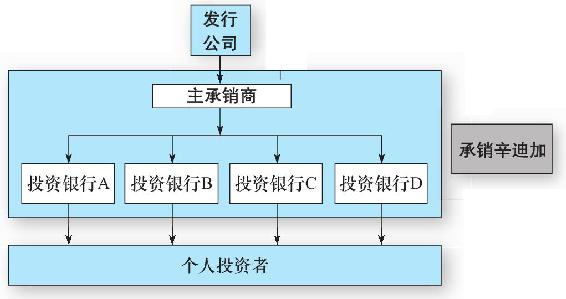

通常情況下,投資銀行在股票和債券的公開發行中扮演了承銷商(underwriter)的角色。負責推銷證券的投資銀行通常不止一家,而是以其中一家為主承銷商、其他多家投資銀行輔助承銷的辛迪加組織來分擔股票發行任務。

投資銀行會為擬上市公司提供證券發行輔導。公司必須首先向美國證券交易委員會提交初步註冊說明(即初步募股說明書),以說明發行事宜和公司前景。得到美國證券交易委員會的批准後,說明書終稿被稱為募股說明書(prospectus),進行到這一步後,證券的發行價格就可以公佈。

包銷(firm commitment)是投資銀行承銷證券時普遍採用的方式。投資銀行會先從發行公司那裡購買證券,然後再把這些證券銷售給公眾。發行公司將證券銷售給承銷辛迪加的價格會低於公開發行價,該差價作為支付給承銷商的佣金。除了差價,投資銀行還可能獲得發行公司的普通股或其他證券。圖3-1描繪了證券發行公司、主承銷商、承銷辛迪加以及公眾之間的關係。

圖3-1 證券發行公司、承銷商以及公眾之間的關係

3.1.3 暫擱註冊

美國證券交易委員會1982年通過了415條款。該法案是證券發行領域的一項重要創新,允許公司在證券首次註冊後的兩年內逐期向公眾銷售證券。由於證券發行手續已事先辦理,一旦公司產生實際的融資需求,只需簡單的資料更新即可發行證券,幾乎無須額外的文書工作。此外,證券還可以零散發行,無須大量的發行成本。由於這些證券是暫時被“束之高閣”,隨時都可以發行,因此產生了“暫擱註冊”這一術語。

概念檢查3-1

為什麼有必要對“暫擱註冊”在時間上做出限制?

3.1.4 首次公開發行

投資銀行負責將新證券發售給公眾投資者,一旦證券交易委員會對註冊申請做出回覆且初步募股說明書分發給有興趣的投資者,投資銀行便會組織路演(road shows),在全美巡迴宣傳即將發行的證券。承銷商可借路演機會與投資者溝通證券發行的相關信息,激發潛在投資者的認購興趣。機構投資者也會向承銷商表達其購買首次公開發行證券的興趣,這種興趣的暗示過程叫作“預約”,贏得潛在投資者的過程叫作“建立投資者購股意願檔案”。由於經驗豐富的機構投資者通常能夠準確判斷市場對該證券的需求以及證券發行公司的商業前景,因而“預約”過程就為證券發行公司提供了許多有價值的信息。投資銀行會根據機構投資者的反饋信息調整原始的證券發行價格和發行數量。

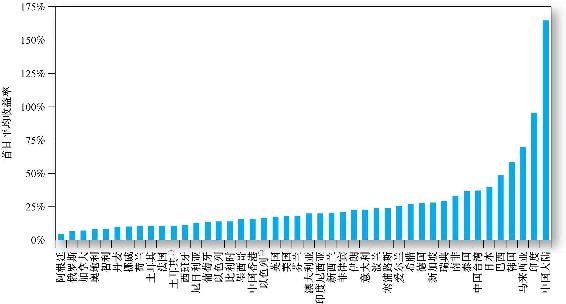

為何投資者會向投資銀行表露其對發行證券的真實興趣?如果他們表現的漠不關心是否更有利於壓低發行價格?事實上,首次公開發行股份在眾多投資者之間的配售比例很大程度上取決於投資者對發行證券所表現出的興趣程度,在這種情況下,誠信是更優的策略,會得到更多的回報。如果某投資者對所發行證券的前景樂觀,並期望獲得較高的配售比例,他就有必要表露出對該證券的樂觀評價。相反,為了吸引投資者建立購股意願檔案並共享信息,承銷商也會向投資者提供適當的優惠。因此,首次公開發行證券的價格通常低於證券的正常市場價格,這種抑價會在股票上市首日價格的跳升中反映出來。Groupon的上市就是抑價發行股票的典型案例。2011年11月,Groupon面向公眾首次公開發行3500萬股股票,每股發行價20美元,上市首日的收盤價達到每股26.11美元,較發行價上漲了30%。

首次公開發行的顯性成本大概是募集資金的7%,抑價也被視為公開發行股票的另一種成本。如果Groupon以每股26.11美元價格發行股票,投資者也明顯樂於接受這一價格,Groupon因此可能比實際多募集30%的資金。在本例中,留在桌面上的錢[1]遠遠超過股票發行的顯性成本。抑價發行是金融市場中的普遍現象。圖3-2列示了世界多個國家和地區股票首次公開發行的首日平均收益率,圖中的數據一致表明首次公開發行價格對投資者而言極具吸引力。

為新發股定價並非易事,也並非所有的首次公開發行均為抑價發行。有些股票發行後的市場表現極差。Facebook 2012年的首發上市就令市場大跌眼鏡。上市後一週,其股票價格就相較38美元的發行價下跌了15%,5個月後,股價僅為發行價格的1/2。

有趣的是,儘管大多數股票在上市首日的表現極好,但是這些股票的長期市場表現差強人意。Ritter假定投資者在1980~2009年,按首日收盤價等權重買入美國所有此期間新上市股票並持有3年。這一模擬投資組合3年間的持有期收益率要比美國市場整體平均回報低19.8%,也比按照市值規模和市淨率配對的對照樣本組收益低7.3%[2]。少數首次公開發行的股票甚至無法全部售出,承銷商被迫將無法售出的證券在二級市場上低價出售。因此,投資銀行須承擔證券承銷的價格風險。

圖3-2 首次公開發行的首日平均收益率

資料來源:Provided by Professor J.Ritter of the University of Florida,2008.This is an updated version of the information contained in T.Loughran,J.Ritter,and K.Rydqvist,“Initial Public Offerings,”Pacific-Basin Finance Journal 2(1994),pp.165-199.Copyright 1994 with permission from Elsevier Science.

[1] 留在桌面上的錢(left on the table),意指承銷商對上市公司IPO定價過低,導致上市公司籌資減少。

[2] Professor Jay Ritter’s Web site contains a wealth of information and data about IPOs:http://bear.warrington.ufl.edu/ritter/ipodata.htm.

3.2 證券如何交易

金融市場不斷髮展以滿足特定交易者的需求。設想一下,如果當前並不存在有組織的金融市場,將會出現什麼狀況?有意投資某類金融資產的家庭必定首先去搜尋有意出售這類金融資產的其他家庭,有興趣的投資者會集聚在一起,最終,金融市場就在這些集聚場所中誕生。位於舊倫敦城的一家叫作勞合社的俱樂部最早發起了海上保險業務,而位於華爾街上的曼哈頓場外交易市場則成為金融世界的代名詞。[1]

3.2.1 市場的類型

我們可以把市場分為4種類型:直接搜尋市場、經紀人市場、交易商市場和拍賣市場。

直接搜尋市場(direct search market) 直接搜尋市場的組織性最差,買賣雙方需要耗費精力搜尋交易對手。生活中時有類似的情況發生,若賣家欲出售一臺舊冰箱,他需要在當地報紙或網絡上刊登廣告招攬買家。這類市場交易的特點是交易頻次低、商品非標準化且低值。專於此類市場的公司很難獲利。

經紀人市場(brokered market) 組織性優於直接搜尋市場的是經紀人市場。在交易活躍的市場中,經紀人發現為買方和賣方提供信息並撮合交易有利可圖。房地產市場就是一個典型的例子,經紀人掌握了大量房源和潛在買家信息,具有規模經濟優勢,可通過為市場參與者提供信息搜尋服務賺取佣金。特定市場上的經紀人逐漸積累了對該市場中交易資產進行估值的專業知識。

新發行的證券在一級市場被投資銀行直接銷售給公眾,投資銀行在其中就扮演了經紀人的角色,它們負責為證券發行公司尋找投資者。

交易商市場(dealer market) 當某類特定資產的交易活動日益頻繁時,交易商市場便誕生了。專於某類資產的交易商用自己的賬戶買入這類資產,再擇機將其售出,在低買高賣中賺取利潤,交易商的買賣差價即為利潤來源。市場參與者可以輕易從交易商處獲得出售或買入某一資產的報價,交易商市場為交易者節省了信息搜尋成本。足夠的市場交易量才能保證交易商有利可圖。大多數債券都在場外交易商市場交易。

拍賣市場(auction market) 拍賣市場是組織性最強的市場,所有交易者都聚集在同一場所(可以是真實的物理地址或信息網絡)進行交易。紐約證券交易所就是一個典型的拍賣市場。相對於交易商市場而言,拍賣市場的一個顯著優勢是無須在交易商中尋找最優的交易報價。如果所有參與者聚集到一起,他們便可以在價格上達成一致,從而降低買賣價差。

場外交易商市場和股票交易所同屬二級市場,投資者在這些市場中可彼此買賣已經發行的證券。

概念檢查3-2

許多資產不止在一個交易市場中交易,下列資產都在哪類市場中進行交易?

a.二手車

b.油畫

c.稀有鑄幣

3.2.2 交易指令的類型

在比較各類交易方式和競爭性證券市場之前,我們將首先介紹一下投資者在這些市場上所進行交易的指令類型。總的來說,交易指令分為兩種類型:市價委託指令和限價指令。

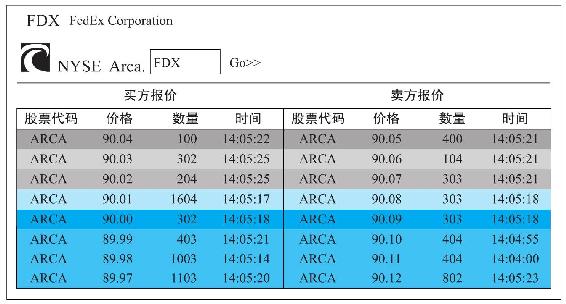

市價委託指令(market order)市價委託指令是按當前市場價格立即執行的買入或賣出指令。例如,投資者可能致電其經紀人詢問聯邦快遞股票的市價,經紀人回電可能說明最佳的買方報價為每股90美元,最佳的賣方報價為每股90.05美元,意味著投資者購買1股聯邦快遞的股票需要支付90.05美元,出售1股聯邦快遞的股票可收到90美元,本例中的買賣價差(bid-asked price)為0.05美元。因此,按市價委託指令買賣100股聯邦快遞股票的成交結果是按每股90.05美元的買入價、90美元的賣出價計算。

上述情形也可能變得較為複雜。情形一,報價實際上只代表了對一定數量股票交易的承諾,如果市價委託指令要求的交易量超過了這個數量,該指令可能需要按照多種不同的價格才能成交。例如,若市價委託指令的最佳賣價對應的股票數量僅1000股,而投資者希望購買1500股,則投資者可能需要支付稍高的價格來購買額外的500股。圖3-3展現了股票市場的平均深度(在最好的買價和賣價上總的可供交易的股票數量)。大市值的標準普爾500指數成分股比小市值羅素2000指數成分股的深度更高。市場深度被認為是流動性的另一個組成部分。情形二,其他交易者的報價指令被優先執行,這意味著投資人可能需要按更不利的價格才能成交。情形三,在指令到達之前最佳報價已發生變化,同樣可能導致成交價格與發出指令時的市價不同。

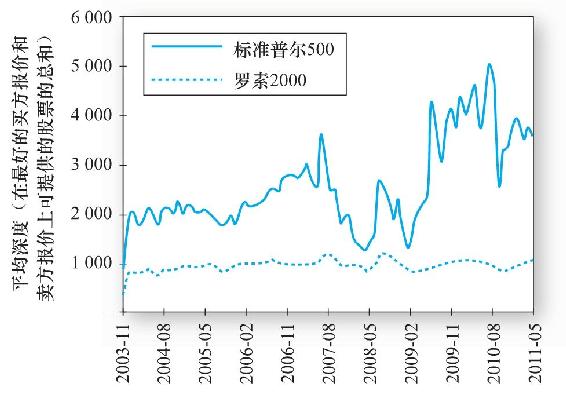

圖3-3 大公司(標準普爾500)和小公司(羅素2000)的平均市場深度

資料來源:James J.Angel,Lawrence E.Harris,and Chester Spatt,“Equity Trading in the 21st Century,”Quarterly Journal of Finance 1(2011),pp.1-53;Knight Capital Group.

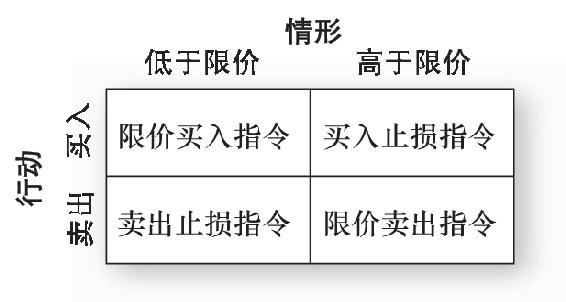

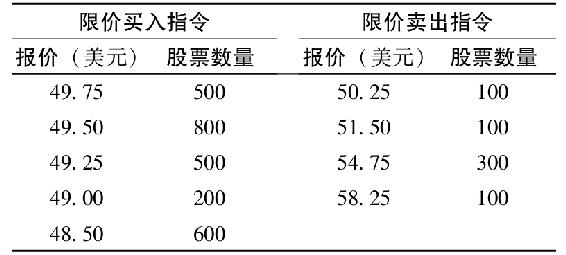

限價指令(price-contingent order) 投資者也可嚴格設定他們希望買賣證券的價格。限價買入指令囑託經紀人在聯邦快遞股價降到或低於約定價格時買入某一數量的股票。相反,限價賣出指令要求經紀人在股價升到或高於約定價格時賣出一定數量的股票。等待成交的限價指令(limit order)的集合叫作限價指令簿。

圖3-4列示了群島交易所(幾個電子交易所之一,稍後詳述)中聯邦快遞股票的部分限價指令簿。可以看出,最優的指令價格位於表的頂端,即最高買方報價和最低賣方報價,其中,買方報價為90.04美元,賣方報價為90.05美元,這兩個價格叫作內側報價(inside quote)。對聯邦快遞股票而言,內側報價差價只有1美分。但是,請注意,內側報價指令的訂單數量通常很小,因此,大單交易者通常需要面對更大的差價,他們無法按照內側報價完成全部交易。

圖3-4 紐交所高增長板市場中聯邦快遞股票的限價指令簿

資料來源:New York Stock Exchange Euronext,www.nyse.com,June 22,2012.

止損指令(stop orders)類似於限價指令,只有股票價格觸及價格界限時指令才會被執行。對賣出止損指令而言,只有股價跌到指定價格時才會賣出股票。正如其名,該指令要求賣出股票以避免更多的損失。買入止損指令則要求股價上漲到指定價格時購入股票,該類交易通常伴隨著賣空(賣出從經紀人手中借入但並非真正擁有的股票),避免因空頭頭寸造成的潛在損失。本章稍後將詳細討論賣空的相關內容。圖3-5通過簡潔的矩陣對常見交易指令進行了總結。

圖3-5 限價指令

概念檢查3-3

在以下各種情形下,你會向你的經紀人發出何種交易指令?

a.你想購買聯邦快遞公司的股票以使投資組合多樣化,且你相信當前的股價已接近公允價值,因此,你希望儘快以最低成本完成交易。

b.你想購買聯邦快遞公司的股票,但你認為當前的股價相對於該公司前景而言太高,若股價可以下降5%,你會購買該公司的股票。

c.你計劃在下個月買一套公寓,因此需要出售你所持有的聯邦快遞公司的股票以支付購買公寓所需資金。你相信聯邦快遞公司的股價在接下來的幾周內會上漲。但若你判斷錯誤,股價急劇下降,你將無法支付購買公寓所需的資金,因此你可能需要繼續持有股票,但也需要避免遭受嚴重損失。

3.2.3 交易機制

投資者欲買賣股票時,可以向經紀公司下達指令。經紀人代表客戶進行交易而收取佣金。經紀人有許多渠道來執行該筆交易,也就是說,他們有能力尋找到買家或者賣家並撮合股票進行交易。

總體而言,全美證券產品的交易主要依賴於場外交易商市場、電子交易所和專家做市市場。知名的交易所如納斯達克和紐約證券交易所通常都會採用多種交易機制,因此在深入探討某一特定市場之前,有必要先了解每類交易機制的基本操作流程。

交易商市場(dealer market) 約有35000種證券在場外交易市場(over-the-counter market,OTC market)進行交易。成千上萬的經紀人在證券交易委員會註冊成為券商。券商根據自身意願報出其所期望的證券買賣價格,經紀人聯繫報價最具吸引力的券商執行交易。