e1 Zvi Bodie 投資學 v10

28.3 策略說明書[1]

投資策略說明書(IPS)對投資項目的計劃和實施起到戰略性指導作用。投資策略說明書的成功實施涉及投資項目管理、資產適當配置規劃、與內外部管理者協調執行投資項目、結果監督、風險管理與適度報告。IPS也確定了代表投資者利益的各種投資實體的義務。也許更重要的是,IPS作為一項政策指引,可以使分解階段的行為過程更為客觀,否則情感和本能反應可能會導致非謹慎投資行為。

華爾街實戰28-2介紹了個人投資者和高資產淨值投資者所使用的理想化投資策略說明書的構成。不是每一種構成要素對每個投資者和每種情形都適用,而且也可能有其他構成要素是反映某投資者情形的理想要素。

華爾街實戰28-2 個人投資者投資策略說明書的理想結構

個人投資者策略說明書樣本

也許理解策略說明書的最佳方法是分析各種投資者的說明書樣本,因此接下來我們會列示幾個樣本。

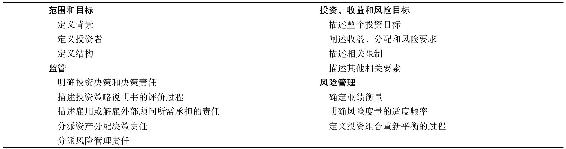

1.範圍和目標

(1)定義背景。

序文經常用來敘述投資者和/或財富來源的信息,給將要實施的投資項目確定投資背景。

例如,勒沃(Leveaux)家庭信託資產可以追溯到1902年克勞德·勒沃(Claude Leveaux)創立的Leveaux Vintners。在之後的77年裡,勒沃家族祖孫三代共同努力使其成長為歐洲及加拿大一家集自制酒、美食小吃以及LVX咖啡連鎖店於一身的家族企業。該企業致力於向消費者傳遞質量和價值的理念,以及向勒沃經營所在的社區投資。1979年,British conglomerate FoodCo以2.72億美元購買了LVX Industry。米歇爾·勒沃用其中的1億美元建立了勒沃基金,剩下的大多數資金組成了勒沃家庭信託,即此投資策略說明書的介紹對象。

(2)定義投資者。

1)定義投資者是自然人還是法人或公司實體。

例如:“本投資策略說明書管理陳光平先生的個人投資組合。”

2)明確IPS管理投資者的哪些資產。

例如,投資策略說明書管理的投資組合包括在喬治·卡斯蒂略名下設立的所有投資組合、與瑪麗亞·卡斯蒂略共有的遺產、喬治·卡斯蒂略設立的剩餘資金慈善信託、為喬治·卡斯蒂略和辛西婭·卡斯蒂略設立的未成年人統一賬戶。

(3)定義結構。

1)闡明主要責任和參與者。

例如,賈妮斯·瓊斯,作為薩姆·史密斯和瑪麗·史密斯的財務顧問,負責更新投資決策,包括薩姆和瑪麗的指定稅收與法律顧問請求變更的內容。瓊斯小姐也負責監督IPS的應用過程,必要時,應及時通知薩姆和瑪麗更新政策和/或某實施過程已違背政策。薩姆和瑪麗有責任支持IPS以及後續修改。

2)闡明顧問的“關心程度”。根據顧問偏好、商業模式和客戶偏好的不同,顧問遵守的監管標準也不同。受託人標準一般要求顧問應該優先考慮顧客利益,但是,合適的標準要求顧問在瞭解投資者具體情況的基礎上提供適合投資者的建議。如果沒有投資策略說明書對相關事項進行說明,投資者可能無法覺察或理解這些區別。

例如,Fuji Advisors作為一個受託人,是Takesumi Family Accounts的顧問,認為所提供的所有建議和決議必須要首先考慮客戶的最大利益。Fuji Advisors也斷言一定遵守CFA協會資產管理專業行為守則。

3)識別投資的組織結構。

例如,蘇珊·史密斯,是拉塞爾·羅伯茨的投資顧問,負責監督投資風險並且以規定的報告形式向拉塞爾·羅伯茨報告。樣本見附錄××。

2.監管

(1)明確制定、執行投資決策以及監管政策實施結果的責任人。IPS記錄投資決策制定和實施的各個階段的責任。這增加了顧問最終支持與否對該政策的責任。

例如,作為剩餘資金慈善信託(Charitable Remainder Trust)的託管人,奈傑爾·布朗負責審批投資決策及後續的修改。作為信託顧問,Tower Advisors應該建議託管人改善投資決策,不斷地適度修改投資決策,至少每個月監控和報告政策實施的結果。

(2)描述IPS的評價和更新過程。當投資者環境和/或市場形勢發生變化時,應該提前明確IPS的更新過程。

例如,萬達·伍德負責檢查薩姆·史密斯和蘇珊·史密斯的投資要求以及投資和經濟問題,並且在必要時,提議修改IPS。萬達·伍德應該至少每年一次與薩姆和蘇珊一起回顧投資策略說明書。

(3)描述僱用或解僱外部顧問的責任。IPS應該闡明僱用或解僱外部貨幣管理人、顧問、與投資資產有關的其他銷售人等的責任人。

例如,Marcel Perrold將專屬權利授予財務顧問Francois Finault並委託他僱用和解僱個人和/或公司管理其投資資產。Francois Finault在僱用外部投資管理人之前,應以書面形式向Marcel Perrold說明從外部管理人處收到的或將要收到的薪資、其他報酬。

(4)分派資產分配決策責任,包括改善輸入假設條件所使用的數據和標準。資產分配結構為許多更加戰術化的投資決策提供了戰略背景。資產分配決策隨著投資者特點以及市場形式的變化而變化。相應地,IPS可將資產分配決策作為附錄用來參考,這樣在修改資產分配決策時無須修改整個IPS。IPS也可以說明為資產分配決議過程改善和挑選輸入數據時的假設條件。

例如,Tower Advisors至少每年都會評價Family Investment Accounts資產分配情況,提出修改意見並得到詹姆斯·詹森和珍妮弗·詹森最終的肯定。資產分配計劃合併為投資策略說明書的附錄A,其中包含現金等價物、市政債券、美國固定收益債券、美國大型公司股票、美國小型公司股票以及美國存託憑證(ADR)等的投資比例。Tower Advisors也會考慮期望收益以及美國資本市場的代表性資產組合和通貨膨脹率、邊際稅率預期變化的相關關係。

(5)分配風險管理、監察和報告的責任。IPS應該說明設立風險決策、監督投資組合風險預測以及報告投資組合風險的責任人。

例如,作為投資顧問,Tower Capital負責以CCC中介公司準備的說明書為基礎,評價Jorge Luiz賬戶的風險預測,並且遵守Jorge Luiz支持並採用的風險管理政策(見附錄ZZZ)。Tower Capital應該負責識別風險頭寸是否超出風險管理決策說明的忍耐力極限,並立即採取正確行動。至少每個季度,Tower Capital要向Jorge Luiz提供前一季度各種變化的報告。

3.投資、收益和風險目標

(1)描述整個投資目標。IPS應該將資產的投資目標與主要投資對象聯繫在一起。

例如,IPS管理的投資項目是為了補充Marcel Perrold的勞動收入,滿足不斷增長的生活費用,並在2026年他退休時提供基金。

(2)陳述收益、分配和風險要求。

1)陳述整個投資項目的業績目標。詳細說明整體投資業績目標可能需要將一般資金需求與主要因素(例如通貨膨脹、費率等)結合在一起。

例如,為瑪格麗塔·門德斯制訂的財務計劃表明為滿足其未來義務並按計劃於2027年退休,她需要4%的必要真實增長率。

2)識別可以投資的每項資產組合的業績目標。IPS應該闡明投資組合可以投資的所有資產類別,一些投資者可能發現對基準收益和投資組合收益進行風險調整之後會比較有幫助。注意,對於某些資產類別,投資組合不會總是投資,但是它們仍然可以在IPS中存在。應該對每個資產類別進行簡單描述並確定其業績標準。每個資產類別可能存在下屬資產分類(例如,美國大資本股權是美國股權的一種)。投資策略說明書描述了下屬資產分類及其分類標準,附錄中也可能有資產分配計劃的所有權聲明。

例如,家族信託賬戶可以投資於美國股權、美國固定收益、美國貨幣市場和發展中國家國際股權證券。為比較每個資產組合,選用下列標準,即美國股權:羅素3000指數;美國固定收益:巴克萊美國總體指數;美國貨幣市場:理柏美國政府貨幣市場平均值;發展中國家國際股權證券:摩根士丹利資本國際公司歐洲、澳大利亞和遠東指數。

3)定義分配或支付假設或決策。應該定義投資組合的支出和分配。通常,“支出計算”將投資收益目標、費用、稅收、通貨膨脹和預計開支聯繫在一起。預計開支對可實現的假設條件起到指導作用。分配特徵可能是以投資組合市場價值的百分比或特定現金價值來表示。

例如,由於投資組合的整體期望收益率是7.5%,費率為1.2%,通貨膨脹率為2.8%,以及所有增值的有效稅率為32%,Linzer信託投資組合的年支付率為投資組合市場價值的1.2%,同時保持資本保值和名義增長的潛力。

4)定義一個決策投資組合作為業績和風險評價的基礎。資產分配決策應該為每個資產類別指定目標分配比例,並且該分配比例可以在允許範圍內上下波動。下屬資產類別也可以有相同的分配比例和波動範圍。根據戰略性目標分配加權得到的全部基金收益,可以與整個真實基金業績進行比較。相同地,一些關於風險敞口的觀點可能源於目標分配背離以及超出了背離的可接受範圍。

例如,Mendez Charitable信託的某資產分配計劃列示於附錄ZZZ,由獨家授權的託管人Jose Carrios進行定期評論和修改。對每種資產類別而言,目標分配即投資顧問Hill Counsel研究得到的最優資產分配,以及真正分配到每項資產類別時的允許波動範圍。投資顧問負責遵守資產分配計劃,使每項資產的分配比例維持在確定範圍內。

(3)定義投資者的風險承受能力。

根據風險承受能力描述投資者的一般原理。投資策略說明書應該承認風險的存在,以及隨著時間的推移與風險相關的潛在收益可能是正的也可能是負的。通常相關風險有很多,包括流動性、法律、政治、監管、壽命、死亡率、商業或健康風險。除了確定相關風險外,定義可接受的風險的來源也很重要:例如,作為對風險的一種描述性測度方法,易變性可能是無關的,但是當該風險(例如失業、傷殘、生命週期階段)產生的絕對損失水平徹底擾亂投資組合時除外。

對個人投資者而言,評價風險承受能力可能很困難並帶有主觀性。如果可以,投資策略說明書應該代表已知負債,從而為評價風險承受能力提供量化基礎。個人投資者也可能要求通過訪談或問卷形式評價自己對風險引起的潛在損失所具有的智力和情感承受能力。更多微妙的方法試圖定義財務困境、維持當前生活標準或者挖掘更多的財富與風險水平的聯繫。這種分析方法的結果可以得出風險承受能力邊界和相關決策(例如,止損或組合重新平衡)。這些政策可能包含在附錄參考文獻中。

例如,詹姆斯·詹森和珍妮弗·詹森想得到與家庭信託投資組合中假定的風險成比例的投資回報,他們明白風險的本質是對未來的不確定性,尤其是未來投資回報率的不確定性。投資顧問Tower Advisors努力實施投資策略平衡家庭信託資產增長的必要性與財務計劃的目標以及與該策略相關的風險之間的關係。Tower Advisors認為每12個月高於33%的絕對損失是難以忍受的。Tower Advisors應該在開始時實施相關政策和程序使未來損失的風險最小化。

(4)描述相關限制。投資者必須注意能夠影響投資項目的各種各樣的限制。這些限制可能反映法律或監管命令或內部政策。通常,這種限制與投資者的特定風險緊密相關。

1)定義業績目標的評價標準。儘管用來監管業績的時間相對較短,但當需要採取行動解決業績較差的問題時,確定業績目標完成的最小時間範圍更有利。

例如,投資顧問會向家庭信託託管人提供季度報告,總結每個投資管理人的業績、每種資產類別以及家庭信託整體情況。評價是否達到投資目標是以連續的8個季度為基礎的。

2)明確維持流動性的要求。投資者可能有短期或中期現金需求,如果這是一種持續需求,那應該在投資策略說明書中闡明。

例如,每月月末所有的股利和股息收入都會轉入詹姆斯·詹森的支票賬戶。另外,需要對投資組合15%以上的市場價值進行投資,以便於保持資本流動性的同時保證不貶值。

3)識別或有稅收因素會在多大程度上影響投資決策的制定。在某些情況下,投資決議的稅收結果會極大地改變交易的有利條件。投資策略說明書應該闡明投資者的一般稅收情況以及特殊稅收問題。

例如,一般來說,Wen投資組合的投資策略是投資於應稅個人賬戶的增值部分,以及個人退休賬戶的股利和利息收入。另外,投資顧問要考慮現存持有量較高的資產的稅收,當分析相似產業或部門的資產持有量時,也要考慮購買或銷售決議的主要投資目標。

4)確定相關法律約束。

例如:Aquilla Family Foundation賬戶管理在統一謹慎投資者法規的監督之下。

5)明確與槓桿有關的決策。槓桿投資組合可能受政策或相關法規的約束。一定要明確所有相關約束。另外,從某種程度上講,不同的投資組合和/或不同的資產組合有不同的槓桿津貼,要定義監督所有槓桿的責任。

例如:作為一名投資管理人,Tower Advisor可能會根據自己的判斷將Xie Weng投資組合增加50%。

(5)描述投資策略的其他相關因素。

1)陳述投資原理。投資策略說明書應該闡明投資者的投資方法,包括市場有效性,機會主義參入程度,制定決策的環境、社會和/或管理因素的有利條件等。

個人投資者的事例:詹姆斯·詹森和朱迪·詹森認為市場是有效的,短期之內積極的資產管理不會增加價值,只會增加投資成本,而且他們傾向於長期投資,不想挖掘只會在短時間存在的投資機會。他們認為自己無法持續盈利。

2)明確決定是否將潛在投資作為投資組合的特殊因素。投資者可能對某些投資加以限制,根據他們對非財務因素對證券價格的影響的想法,想要避免某個行業的集中風險或者符合他們組織的哲學或政治風向。尤其是,現在使用環境、社會或政府因素(ESG)日漸普遍,投資策略說明書要明確說明是否使用這些因素。

個人投資者事例:根據珍妮弗·詹森的個人信仰,她不會投資違反天主教教義的公司所生產的產品或服務。投資顧問負責每月評價投資組合,確保該要求得到滿足,一旦發現任何投資組合違反該政策一定要立即排除。

4.風險管理

(1)確定業績測度和報告責任。投資策略說明書應該確保投資業績報告的客觀性和可靠性。

個人投資者事例:Hill Counsel是剩餘慈善信託的投資顧問,對所監督下的每項投資賬戶的業績進行計算,並在每個季度的前15天向託管人報告。計算方法遵循註冊金融師協會出版的《全球投資業績標準》。

(2)風險測度和評價的適當頻率。把握評價投資組合風險預測的節奏有利於比較並且能避免使用不同的節奏,從而放大或隱瞞某些風險。對不同標準適用性的爭論有很多,不斷回顧標準選擇正確與否是一項策略的必要組成部分。

個人投資者事例:除了業績報告,Tower Capital每個季度會向Marcel Family Trust報告代表性的風險測度頻率,按照與每項投資組合特定標準相關的投資組合的年標準差計算,並且每項投資組合的信息比率基於投資組合的每季度末的年度回報和基準。

(3)定義投資組合重新平衡至目標分配比例的過程。目標變動的可接受範圍或其他目標重新平衡點應該在投資策略說明書中闡明。在某些案例中,重新平衡機制可以與風險管理體系融合在一起,此時,需要參考各自附錄中的風險管理過程簡單描述重新平衡政策。如果政策不能重新平衡,也要在投資策略說明書中加以記錄。

個人投資者事例:在每個季度的第一個營業日,詹森個人賬戶的投資顧問會提議重新平衡交易使賬戶重新回到目標分配比例,並且在受到投資委員會批准之後兩個營業日內執行這些交易。除非,建議重新平衡交易的主要價值少於50000美元,重新平衡交易將會不確定地推遲。

[1] 這部分根據CFA協會文件改編,於初稿之前完成。它可能與最終公佈的文件存在差異。