e1 Zvi Bodie 投資學 v10

28.2 限制

即使有相同的風險態度,因為各家情況不同,不同的家庭和機構可能會選擇不同的投資組合。這些情況包括稅收狀況、流動性的要求、來自投資組合的收入或不同的監管限制。這些情況對投資者的選擇施加了限制。共同的目標和約束決定投資政策。

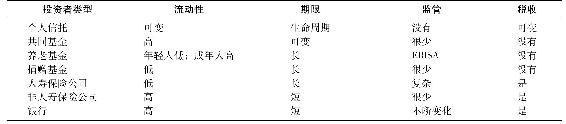

正如本書所述,通常情況下,限制因素與投資者所處的環境有關。例如,如果一個家庭中有孩子需要上大學,由於現金將要用於支付學費,所以會對資金的流動性要求較高。而其他的時間,限制因素則更多地來自外部。例如,法律明確了銀行和信託基金在其投資組合中可以持有的資產類型。最後,一些約束是自我強加的。例如,社會投資是指投資者不能持有涉及道德倫理的投資。某些標準用來判斷生產菸草和酒精、製造環境汙染是否侵犯一個國家的人權。表28-5給出了一個矩陣,總結了七種類型的投資者在每個類別中的主要約束。

表28-5 限制因素矩陣

28.2.1 流動性

流動性(liquidity)是以公平價格出售資產的難易程度(和速度)。它是資產的時間維度(出售所需的時間)和價格維度(對公平市場價格的折扣)的關係(見第9章流動性)。

當需要具體測度流動性時,可以考慮需要立刻出手某項資產時的折扣價。現金和貨幣市場工具(例如國債和商業票據)的買賣價差不到1%,它們是流動性最強的資產。房地產是流動性最差的資產之一。辦公樓和生產設備的折價可能達到50%。

個人投資者和機構投資者都需要考慮他們需要短期內處置資產的可能性有多大,以此確定流動性資產在投資組合中的最低水平。

28.2.2 投資期限

這是投資或大部分投資的計劃終止日期。例如,個人投資者的投資期限(investment horizon)可以是為子女的大學教育設立基金的時間或者工薪族退休的時間。對於大學捐贈,投資期限可以是為某項主要的校園建築項目設立基金的時間。當投資者在到期日對不同的資產(例如債券,在未來的某一時點一次付清)做出選擇時,需要考慮投資期限。例如,如果一項債券的到期值恰好是需要現金的時候,那麼這無疑會增加這項債券的吸引力。這一思路類似於公司融資的匹配原則:儘量使融資的截止日期等於融資產品的到期日。

28.2.3 監管

只有專業投資者和機構投資者會受監管的制約。首先是謹慎投資人法則(prudent investor rule),即管理他人資金的專業投資者有責任將投資資產限制在謹慎投資者會選擇的資產範圍中。這項條款的目標並不明確。每個專業投資者都必須準備好在法庭上為自己的投資策略辯護,因為其法律解釋會隨著時間的不同而發生變化。

此外,還有適用於不同機構投資者的特殊規定。例如,美國共同基金(將個人投資者的資金彙集在專業管理人之下的機構)持有的股票不超過公開發行公司的5%。這種制度使專業投資者避免參與公司的實際治理過程。

28.2.4 稅收考慮

稅收結果對投資決策意義重大。所有投資戰略的業績都是通過稅後收益測度的。對於面臨高稅賦的家庭和機構投資者來說,避稅和延緩納稅在投資策略中十分重要。

28.2.5 獨特需求

事實上,每個投資者所面臨的情形各不相同。假設一對夫妻都是某航空公司工程師,收入很高。這個家庭的所有成員都與一個週期性的行業息息相關。這對夫婦需要對航天行業不景氣的風險進行套期保值,並投資於在航天行業不景氣時會有所收益的資產。

華爾街的一位主管遇到了相似的問題,他在華爾街附近有一所公寓。因為曼哈頓那一帶的房屋價格取決於證券行業的發展狀況,所以主管要雙倍地承受證券市場波動帶來的風險。由於工作和房產已經取決於華爾街的命運,所以購買典型的多元化的股票投資組合會增加其在股票市場的風險敞口。

這些例子表明,工作或者稱為人力資本,通常是個人投資者最大的“資產”,同時,獨特需求還表明僱用結果對於理想的投資組合起到了很重要的作用。

正如以下將要討論的一樣,個人投資者其他的獨特需求通常關於他們所處的生命週期的階段。退休、住房和子女的教育組成了基金的三大主要需求,投資策略部分取決於這些代表性支出。

機構投資者也有獨特需要。例如,養老基金根據計劃參與者平均年齡的不同,其投資策略存在差異。再比如,一所大學的託管人要求管理層只能使用捐贈基金所獲得的現金收入。這種限制會使其更偏好支付高股息的資產。