e1 Zvi Bodie 投資學 v10

28.1 投資決策過程

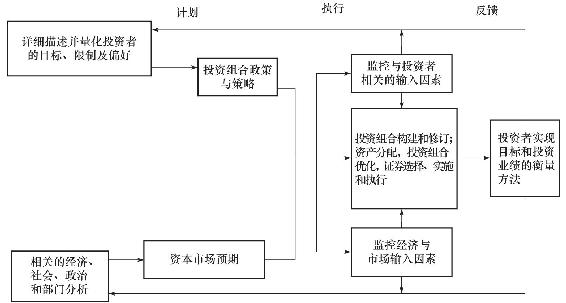

特許金融分析師協會將投資管理過程分成3步:計劃、執行和反饋,這3個步驟構成一個動態的反饋迴路。圖28-1和表28-1描述了該過程的各個步驟。簡單地說,計劃主要為決策制定做必要準備。這包括收集顧客以及資本市場數據,建立長期決策指導方針(戰略性資產分配)。執行是將最優資產配置和證券選擇方案具體化。反饋是適應預期、目標變化以及導致市場價格變化的投資組合構成變化的過程。

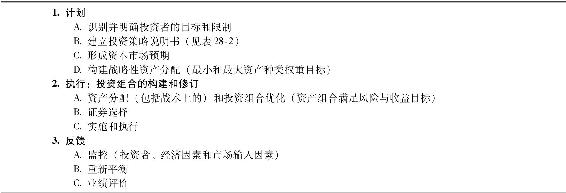

表28-2所示的投資策略說明書總結了上述分析結果。接下來,我們將詳細介紹投資策略說明書的各個步驟。首先是表28-1所示的計劃階段。

圖28-1 特許金融分析師協會投資管理過程

表28-1 投資決策的過程

資料來源:John L.Maginn,Donald L.Tuttle,Dennis W.McLeavey,and Jerald E.Pinto,“The Portfolio Management Process and the Investment Policy Statement,”in Managing Investment Portfolios:A Dynamic Process,3rd ed.(CFA Institute,2007)and correspondence with Tom Robinson,head of educational content.

表28-2 投資策略說明書的構成

28.1.1 目標

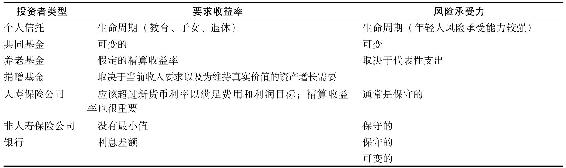

表28-1表明管理計劃過程首先要分析投資客戶的情況,尤其是影響他們決策的投資目標和限制。投資組合目標的核心是投資者的期望收益(表28-3第一欄的要求收益率)與他們願意承擔的風險(風險忍耐力)之間的風險-收益權衡(risk-return trade-off)。投資管理人必須瞭解投資者在追求較高期望收益率時可以承受的風險水平。

表28-3 投資組合決策的決定因素

專欄28-1介紹了一份評價投資者風險忍受力的調查問卷。表28-4列示的各個因素制約著我們將要介紹的七種主要投資者的投資要求收益率和風險態度。

表28-4 目標矩陣

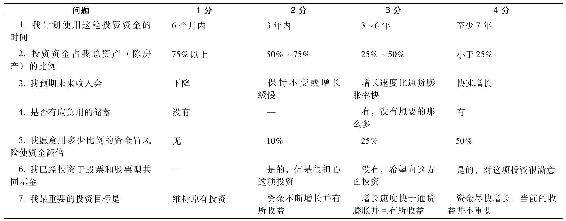

華爾街實戰28-1 風險承受能力調查問卷

以下問卷是金融機構用來評估風險承受能力的一個小測試。

將7個問題所得的分數相加。如果選第一個答案加1分,如果選第二個答案加2分,依此類推。得分在25~28分,為激進的投資者。得分在20~24分,你的風險承受能力在中等水平以上。得分在15~19分,是穩健型投資者。這意味著,為了潛在的高收益率,你願意承擔部分風險。如果得分在15分以下,那麼你為保守型投資者。如果得分在10分以下,則你是一個非常保守的投資者。

資料來源:Security Industry and Financial Markets Association.

28.1.2 個人投資者

影響個人投資者收益率和風險忍耐力的基本因素是他們所在的生命週期階段和個人偏好。例如,中年終身大學教授和退休寡婦的需要和偏好就不同。隨後,我們將在本章進一步詳細討論個人投資者的相關內容。

28.1.3 個人信託

個人信託(personal trust)是通過個人投資者將其資產的合法權益授予另一個人或機構(託管人)並委託他們為一個或多個受益人管理財產建立起來的。習慣上,受益人可以分為收入受益人(income beneficiaries)和餘額繼承人(remaindermen),前者在有生之年從信託中獲得利息和股息。後者在收入受益人去世且信託解散時獲得信託本金。託管人通常是銀行、儲蓄與貸款協會、律師或投資專家。信託投資受信託法規制約,同時“謹慎投資者法規”也將信託的投資類型限制在謹慎投資者的選擇範圍中。

個人信託的投資對象通常比個人投資者的投資範圍更狹窄。個人信託管理者因為負有責任,通常比個人投資者更傾向於規避風險。他們不會進行期權和期貨合同等資產類別的買賣,也不會採用買空、賣空等投資策略。

28.1.4 共同基金

共同基金彙集投資者的資金,以募股說明書闡述的方法投資,向投資者發行股份,投資者按一定比例獲得基金產生的收入。募股說明書詳細闡明瞭共同基金的投資目標。本書第4章詳細講述了共同基金的相關內容。共同基金的必要的回報以及承擔的風險有很大的不確定性,因為基金將投資市場劃分為幾個部分。不同的基金會吸引不同的投資群體,並根據具體的市場情況採用一定的必要報酬率和風險係數。例如,收益基金吸引保守型的投資者,而高利率水平的基金更適合偏好風險的投資者。免稅債券基金根據稅種將市場劃分為幾個部分。

28.1.5 養老基金

養老基金的目標取決於退休計劃的類型。退休計劃分為固定繳納計劃(defined contribution plans)和固定給付計劃(defined benefit plans)。事實上,固定繳款計劃是公司為其員工在信託基金中設立的稅收延遲退休儲蓄賬戶,員工自負盈虧。

與固定繳納計劃不同,固定給付計劃要求僱主向僱員提供每年的退休補貼。補貼金額由計算公式得出,考慮了工齡以及工資待遇水平。例如,僱主每年付給僱員的補貼或許等於僱員退休前工資待遇的2%。一位30歲的退休僱員得到的補助或許等於其退休前年薪的60%。給予補貼是僱主的一項義務,養老基金中的資金用於保證僱主履行這一義務。如果養老基金賬戶中的資金短缺,僱主有義務彌補這一缺失,追加其數額。與固定繳納計劃不同,固定給付計劃的投資風險由僱主承擔。我們稍後將在本章詳細講述養老基金。

28.1.6 捐贈基金

捐贈基金(endowment funds)是指特許機構將資金用於特定的非營利性目的。它們由一個或多個發起者資助,通常由教育、文化、慈善機構或因特定目的設立的獨立基金會管理。通常,捐贈基金的投資目標是在適度風險水平下產生穩定收入。但是,捐贈基金的託管人可以根據捐贈基金的特定情況確定其他目標。

28.1.7 人壽保險公司

人壽保險公司的投資通常用來對衝其保單中註明的負債。因此,有多少種不同的保單就有多少種不同的投資目標。到20世紀80年代,實際上,只有兩種人壽保險業務:終身和定期。

終身保險保單(whole-life insurance policy)將死亡賠償與儲蓄計劃相結合,該計劃使投資者賬戶的現金價值不斷增加,投保人晚年(通常為65歲)可以提取。另外,定期人壽保險(term insu-rance)只提供死亡賠償,不包括現金升值。

終身保險保單中現金升值利率是固定的,並且人壽保險公司儘量通過投資長期債券對負債進行套期保值。通常,投保人有權以事先約定的利率從該保險賬戶中借款,借款的數額取決於保單的現金價值。

20世紀70年代和80年代早期通貨膨脹嚴重的時候,許多舊的終身保險保單的契約式借款利率低於資本市場利率,保單持有者從保險賬戶中借入大量資金,投資於貨幣市場共同基金並獲得兩位數的投資回報。為了適應這種發展,保險業提出兩個新的保單類型:可變人壽保險(variable life)和通用人壽保險(universal life)。在可變人壽保險中,投保人購買保單,可以得到一份固定的死亡賠償金外加一部分現金額,投保人可以將其有選擇地投資於各種各樣的共同基金。在通用人壽保險中,投保人可以根據需要增加或減少保費或死亡賠償。可變人壽保險和通用人壽保險的最大優點是在現金提取之前不需繳納稅金。

28.1.8 非人壽保險公司

像財產保險、意外損失保險等非人壽保險公司收取保費之後可能會支付索賠款項,所以會將基金進行投資。一般,它們對風險的態度比較保守。養老計劃的當事人和保險公司都要考慮的一個問題是如何避免可以預見的長期負債。投資策略需要用到期日不同的債券來規避這些長期負債。

28.1.9 銀行

根據定義,銀行的特徵是大多數投資是對公司或顧客的貸款,大多數負債是存款賬戶。貸款與存款和信用違約掉期的差價是銀行利潤的來源,此外銀行還賺取一些服務費。經營銀行資產需要平衡貸款投資組合、存款投資組合以及信用違約掉期組合。銀行可以通過提高高風險投資偏好者貸款利率以及增加長期貸款的比重來提高盈利能力。因為銀行資本管理是基於風險的,所以高風險策略會引發更高的資本需求以及更多的管理干預。