e1 Zvi Bodie 投資學 v10

27.5 積極型管理的價值

在第24章中,我們已看到,成功把握市場時機的價值是巨大的。即使是一個預測能力有限的預測者也能創造顯著的價值。但是,有證券分析支持的積極型投資組合管理具有更大的潛力。即使每一個證券分析師的預測能力十分有限,但他們組合起來的效果是無可限量的。

27.5.1 潛在費用估計模型

市場擇時的價值可由等數量看漲期權的價值得到,該看漲期權模仿擇時者投資組合的收益。因此,我們可以對擇時能力給出一個明確的市場價值,也就是說,我們可以對擇時者的服務中所隱含的看漲期權進行定價。雖然我們不能獲得積極型投資組合管理的估價,但我們退而求其次,計算一個典型投資者會為該項服務付出的費用。

Kane、Marcus和Trippi[1]得出了投資組合業績的年度價值,以所管理資金的一定百分比來衡量。百分比費用f,即投資者願意為這項服務支付的費用,與積極型投資組合、消極型投資組合夏普比率的平方差有關

式中,A是投資者的風險厭惡係數。

積極型投資組合的威力來自信息比率(information ratios)平方的附加值 和各個分析師的精確度。回顧最優風險投資組合夏普比率平方的表達式

和各個分析師的精確度。回顧最優風險投資組合夏普比率平方的表達式

因此,

因此,費用f取決於3個因素:①風險厭惡係數;②在可選擇證券中信息比率平方的分佈;③證券分析人員的精確度。注意,此費用是超出指數基金收取的費用。如果指數基金收取30個基點的費用,積極型投資組合經理所收取額外的費用由式(27-17)算出。

27.5.2 實際信息比率分佈的結論

Kane、Marcus和Trippi研究了所有標準普爾500指數成分股在兩個5年期內IR2的分佈,發現其期望值E(IR2)在0.845~1.122。風險厭惡係數為3的投資組合經理管理了100只股票,其證券分析師對實際α預測值的R2僅為0.001,對於這類投資經理每年可以比指數基金多收取4.88%的費用。此費用是各種IR2的置信區間的最低值。

此研究的一大缺陷在於它假設投資組合經理知悉預測的質量,不論預測質量有多低。我們看到,投資組合權重對於預測質量很敏感,而如果質量有偏誤,業績將大打折扣。

27.5.3 實際預測分佈的結果

Kane、Kim和White對實際預測值的研究發現了600只股票在37個月內超過11000個α預測值的分佈(見圖27-3)。用最小二乘法進行迴歸時,這些預測數據的R2的平均精準度為0.00108,而區分樂觀預測和悲觀預測時,R2為0.00151。這隻比用來解釋Kane、Marcus和Trippi對已實現信息價值分佈情況的精度高一點。Kane、Kim和White使用這些R2來調整其預測,並從投資公司持有的646只股票中隨機選取了105只形成了最優投資組合。

Kane、Kim和White假設每月對105只股票所有α值的預測質量一樣,但又按照不知道預測質量的情況來預測。因此,每個月的調整過程是根據歷史預測進行的。這就引出了另一種估計誤差源,使得原本可憐的預測質量雪上加霜。為了緩解該問題,在評估預測質量時採用了改良的計量經濟學方法。他們發現最小絕對離差法(LAD)的迴歸效果優於OLS法。優化模型同時使用了對角指數模型(如同在TB模型中一樣)和完整協方差矩陣模型(馬科維茨算法)。

表27-8 投資組合的M2,實際預測

①積極預測與消極預測的係數相同。

②積極預測與消極預測的係數不同。

表27-8列示了業績的年度M2,其值從2.67%~6.31%,給人印象深刻。表27-8也顯示,當股票數目增多時,使用完整的協方差矩陣可以顯著地改良業績,相反,第8章表8-4表明,當只包含6只股票時,業績只有很小的改善。

27.5.4 合理預測記錄的結果

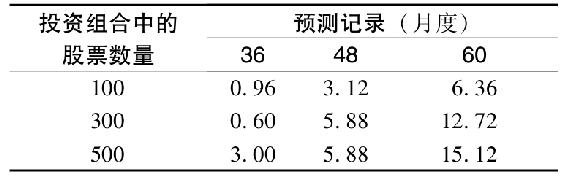

為了研究低質量預測記錄對業績產生的影響,Kane、Kim和White以標準普爾500指數為基準模擬了與標準普爾500指數具有相同特徵的500只股票。[2]根據可獲得的36~60個月的預測記錄從500只股票中隨機選取股票,構建各種規模的積極型投資組合。為了避免使用投資組合經理可能無法獲得的估計技術,這項研究的所有估計值都是根據最小二乘法迴歸得出的。

模擬中的投資組合經理必須使用一張全面的“組織結構圖”來捕獲真實環境下的業績。在任何時候,投資組合經理只使用歷史預測記錄和歷史收益數據來做出前瞻預測,包括:①基準的風險溢價及其標準差;②積極型投資組合中各只股票的β值係數;③各位分析師的預測質量。至此,投資組合經理從分析師那裡得到一系列α預測,他們依此來構建最優投資組合。該投資組合的優化是根據對基準投資組合的宏觀預測進行的,而α預測值是依據每一位分析師過去的業績記錄進行質量調整的。最後,模擬出下個月的收益,並記錄投資組合的業績。

表27-9總結了當證券分析師預測R2為0.001時(投資組合經理不知情),投資組合的結果。隨著業績記錄時間的延長,M2明顯增加。這一結果也表明,隨著投資組合規模的增加,業績也會提升。

表27-9 模擬投資組合的M2

上述3項研究都表明,即使很低的預測能力也可以極大地改進投資組合業績。此外,如果有更好的估計技術,投資業績將進一步提高。深究上述方法沒有在業界廣為使用的原因,我們認為這與分析師認為較低的個體相關性意味著總的預測值也相應較低,因此他們不希望自己的能力被評估有關。希望我們的這些研究結果可以吸引更多投資公司使用這些技術,從而把行業推向一個新的高峰。

[1] Alex Kane,Alan Marcus,and Robert R.Trippi,“The Valuation of Security Analysis,”Journal of Portfolio Management 25(Spring 1999).

[2] Alex Kane,Tae-Hwan Kim,and Halbert White,“Forecast Precision and Portfolio Performance,”Journal of Financial Econometrics,(2010)8(3).