e1 Zvi Bodie 投資學 v10

27.4 特雷納-布萊克模型與布萊克-利特曼模型:互補而非替代

特雷納、布萊克、利特曼成為了投資領域的重要革新者,他們的模型被廣泛使用,推動了投資行業的發展。這裡將兩個模型比較分析並非為了說明孰優孰劣(事實上,我們發現它們是互補的),而是為了在比較中發現其各自的價值。

首先要明確的是,在優化這一步驟中,兩個模型都是一致的。也就是說,不論分析師使用哪個模型,只要他們的輸入列表相同,就會得到相同的投資組合與相同的業績指標。在第27.6節中,我們將看到用這兩種模型構造的投資組合的業績遠遠優於消極策略,也優於沒有使用定量技術的積極策略。這兩種模型的區別主要在於獲得輸入列表的方法,下面的分析告訴我們,它們是相互補充的,最好一起使用。

27.4.1 BL模型是TB模型蛋糕上的奶油

特雷納-布萊克(TB)模型針對單一證券進行分析,這可以從積極型投資組合的構建過程中看出。對證券的α賦值是相對於消極型投資組合得出的。如果所有α值全為零,那麼該組合就是所要持有的組合。假設某投資公司的募股說明書說明將其投資組合的70%投資於美國大型股票,如標準普爾500指數,30%投資於歐洲大型股票。在這種情況下,宏觀經濟分析必須針對兩地分別進行,而TB模型也要分別應用。在每個地區,證券分析師編制出相對於其本身的消極型投資組合的α值。因此,該公司的產品將包括四種投資組合,兩個消極型組合和兩個積極型組合。只有將投資組合分別優化時,這套體系才會有效。也就是說,美國證券的參數(α值、β值、殘差方差)是根據美國基準估計得出的,歐洲股票的參數是根據歐洲基準估計得出的。那麼,投資組合構建問題就變成了標準的資產配置問題。

所得的投資組合可以用BL方法改進。首先,關於美國和歐洲市場相對錶現的觀點可以增加對兩大經濟實體進行宏觀經濟預測的信息。為了更加專業化,美國和歐洲的宏觀經濟分析師必須專注於各自的經濟體。顯然,隨著更多國家和地區的投資組合進入該公司的投資範圍,分散化會變得越來越重要,將BL模型運用到TB產品中的可能性就越大。此外,國外股票投資組合將導致投資者持有不同頭寸的當地貨幣,這明顯是國際金融的範疇,從這一分析中得到預測數據的唯一方法就是BL技術。[1]

27.4.2 為什麼不用BL模型替代TB模型

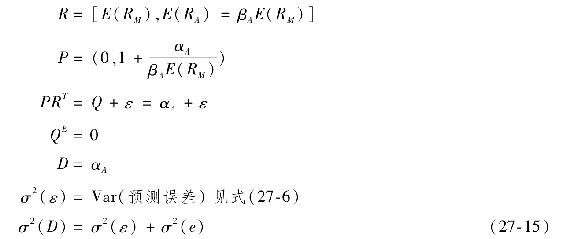

如果整體投資組合包含根據比較經濟和國際金融分析得出的預測值,那麼就需要用到BL技術,正是這種需求讓我們提出了這一問題。用BL模型構建有效投資組合的確可行,因為TB模型中的α可以用BL模型的觀點來代替。舉個簡單的例子,如果積極型投資組合只包含一隻股票。若採用TB模型構建積極型投資組合,需要宏觀經濟預測E(RM)和σM,以及α值、β值和殘差標準差。若按BL模型的框架,上述輸入列表也可以表示為以下形式

式中,e表示式(27-5)中證券特徵線迴歸的殘差。如式(27-13)一樣,利用式(27-15)計算的條件期望可以得出與TB模型式(27-7)一樣的調整的α值。

這樣看來,BL模型可視為TB模型的推廣。與TB模型一樣,BL模型允許你根據關於α的觀點來調整期望收益,同時它也允許你對相對業績發表觀點,這一點是TB模型所不能企及的。

但是,這個結論可能誤導投資管理行為。為了理解這一點,我們先討論置信水平,它是全面描述BL模型中的觀點所必需的。表27-7和圖27-5說明最優組合的權重與業績對BL觀點的置信度非常敏感。因此,模型的有效性很大程度上依賴於BL觀點的置信水平。

當用BL觀點來替代TB框架下的直接α估計時,我們必須把式(27-7)中預測誤差的方差用於式(27-15)。這便是BL模型對“置信度”的量化方法。在TB框架中,通過計算分析師的預測α值與相應的已實現α值之間的相關性,我們便可以測度預測的精確性,但將這一過程運用到BL關於相對業績的觀點中並沒有那麼簡單。投資組合經理的觀點在不同時期有不同的量化值,因此,我們無法用某一變量的長期歷史預測數據來評估精確度。從目前來看,無論是學界還是業界,都沒能優化BL模型中“信心水平”量化的方法。

這就引出了在TB模型中調整預測的問題。我們並不知道分析師的追蹤記錄經過系統編纂並用來調整α預測的真實結果,雖然我們不能斷言這種努力是行不通的,但是間接證據說明在TB模型中,α值往往沒有經過調整。我們常常可以聽到關於TB模型導致“極端”調整組合權重的抱怨。但我們在第27.3節中已看到,這些極端權重的產生原因是沒有調整α值以反映預測精度。任何卓越的預測者得到的實際R2都會帶來適度的投資組合權重。就算極端權重偶然出現,也會由於追蹤誤差方差的限制而消除。

因此,保持這兩個模型的獨立性和獨特性非常必要;TB模型可用於證券分析管理(預測值已經進行適當的調整),而BL模型可用於資產配置,儘管在資產配置實踐中置信水平無法精確估計,但相對業績的觀點仍然非常有用。

[1] BL模型中也可以用來引入關於美國與國外公司業績的觀點。