e1 Zvi Bodie 投資學 v10

27.2 特雷納-布萊克模型與預測精度

假設你所管理的401(k)退休基金現正在投資標準普爾500指數基金,而你正在權衡要不要承擔一些額外風險把部分資金投入塔吉特股票中。你知道在缺乏分析人員研究的情況下,所有股票的α都應假設為零,所以塔吉特的α等於零是你的先驗分佈(prior distribution)。下載的塔吉特和標準普爾500指數的收益率數據顯示殘差標準差為19.8%。給定這一波動率和等於零的先驗均值,再假設為正態分佈,你便可以得到塔吉特α的先驗分佈。

我們可以根據先驗分佈進行決策,也可以通過努力獲得更多數據來完善分佈。在術語上,這種努力被稱為試驗。試驗作為一種獨立的投機,可以得到可能結果的概率分佈。統計上最好的方法就是把α的先驗分佈與實驗所得到的數據相結合得到後驗分佈(posterior distribution),然後用後驗分佈來做決策。

標準差很小的“緊縮型”先驗分佈,意味著在觀察數據之前,對於α值的可能區間也有相當高的置信度。這樣一來,試驗難以影響你的判斷,從而使得後驗分佈與先驗分佈無異。[1]在這一章節中,對α的積極預測及其精準度提供了試驗,從而會使你改變對α值的先驗感知。投資組合經理的任務就是形成α的後驗分佈,從而為組合構建服務。

27.2.1 對於α精度的調整預測

你從雅虎財經上下載了我們在前一節中所用到的分析師的預測數據,得知塔吉特的α為28.1%。在調整β之前,你可以直接得出塔吉特的最優頭寸為α/σ2(e)=0.281/0.1982=7.17(717%)的結論嗎?自然地,任何理性投資經理在構建這種極端頭寸前都會問:“這個預測準確嗎?”“若預測不準確,我應該如何調整頭寸?”

特雷納和布萊克[2]提出了這些問題,而且給出了自己的答案。答案的邏輯非常易懂。你必須對預測的不確定性進行量化,就像你必須量化標的資產或投資組合的風險一樣。從網上你可能查不到你所下載預測數據的精度,但發佈這些預測數據的分析師的僱主有這些資料。那麼,他們是如何獲得這些數據的?答案是通過檢查同一個預測者以往的預測記錄(forecasting records)。

假設證券分析師定期(例如每月月初)向投資組合經理提供預測的α。投資經理根據投資預測更新投資組合,並持有該投資組合至下個月更新預測時。在每個月末T時,塔吉特股票實現的異常收益等於α和殘差之和

此處的β值根據T時刻之前塔吉特的證券特徵線(SCL)求得。

分析師在T月初發布的預測αf(T),目標是求式(27-4)中的超額收益率u(T)。投資組合經理根據分析師的預測記錄確定如何使用T月的預測。分析師的記錄是所有歷史預測αf(t)和實際實現u(t)的配對時間序列。為了評估預測精度,也就是預測α與已實現α的關係,投資組合經理可以根據記錄估計迴歸

我們的目標是通過調整α以合理解釋不精確性。根據最初預測的αf(T)和迴歸方程式(27-6)的估計值,我們便可以得到未來一個月的調整的α(adjusted alpha)預測值α(T):

迴歸估計的特性可以保證,調整後的預測是對塔吉特未來一個月的異常收益的“最優線性無偏估計”。“最優”的意思是在所有無偏估計中方差最小。在附錄A中,我們說明了式(27-7)中a1的值應用式(27-6)中R2的值。由於R2小於1,這意味著我們把預測值“壓縮”至零。最初預測的精度越低(即R2越小),我們就會把調整α壓縮得越多。若預測者一貫持悲觀態度,則係數a0向上調整預測,若預測者一貫持樂觀態度,則應向下調整。

27.2.2 α值的分佈

式(27-7)說明,證券分析師預測的質量(用已實現異常收益率與分析師的預測值進行迴歸的R2來測度)對構建最優投資組合以及業績表現至關重要。不幸的是,這些數據難以獲取。

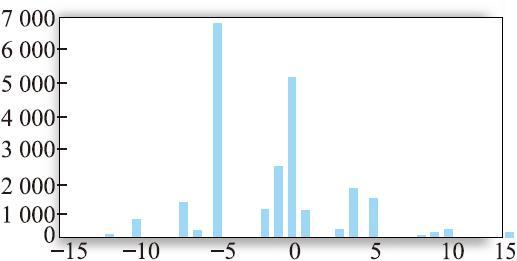

圖27-3 α預測的直方圖

卡恩(Kane)、金(Kim)和懷特(White)[3]從一家專門從事大型股票投資的、以標準普爾500指數為基準投資組合的投資公司得到了一個關於分析師預測數據的數據庫。該數據庫包含1992年12月~1995年12月37個月646~771只股票的α及β預測值的配對數據。該公司把α預測值控制在+14%到-12%之間。[4]預測的直方圖如圖27-3所示。大型股票的收益率多在均值附近,如下表所示,該表包括了一個平均年份(1993)、一個糟糕年份(1994)和一個優良年份(1995)的收益率:

直方圖顯示α預測值呈正偏分佈,有大量的悲觀預測。預測α與實際α迴歸所得的調整R2為0.001134,說明相關係數只有0.0337。正如結果所示,樂觀預測的質量優於悲觀預測。當允許把係數分為正負兩種情況進行預測時,R2增加到了0.001536,相關係數也達到了0.0392。

這一結果既包含“好消息”,也包含“壞消息”。“好消息”是在調整後,即使是最瘋狂的預測(即預測下個月的α值為12%),當R2等於0.001時,預測者所採用的α也只有0.012%,每個月只有1.2個基點。這等於每年0.14%,約等於表27-2中對α的預測。在這種微小的預測下,極端投資組合權重的情況永遠不會發生。“壞消息”產生於同樣的數據:積極型投資組合的業績比我們的例子好不到哪裡去——M2只有19個基點。

這種業績的投資公司一定會虧損。但是,這種業績是根據僅包含6只股票的積極型投資組合得出的。在第27.5節中,我們將談到,即使單隻股票很小的信息比率也可以被加起來(見表27-1中第11行)。因此,根據低精確度的預測來構建一個足夠大的投資組合,也可以獲得大量利潤。

到目前為止,我們假設各只股票的預測誤差是獨立的,但這一假設很可能不成立。當對各只股票的預測相關時,我們可以用預測誤差的協方差矩陣來測度精準度。儘管這種情況下的預測調整非常煩瑣,但這只是一些技術細節。我們可以預料到,預測誤差之間的相關性將迫使我們進一步把調整的預測值壓縮至零。

27.2.3 組織結構與業績

最優風險投資組合的數學特性顯示了投資公司的核心特點,即規模經濟。根據表27-1中最優投資組合的夏普測度可以清楚看出,由夏普比率和M2測度的業績隨積極型投資組合信息比率的平方單調遞增(回顧第8章式(8-22)),反過來,這又是所包含證券的信息比率的平方和(見式(8-24))。因此,增加證券分析師的數量註定會提高業績,至少在扣除成本之前會提高業績。不僅如此,更廣的投資範圍會提高積極型投資組合的分散程度,緩和持有中性消極型投資組合頭寸的需求,甚至可能產生有利可圖的空頭頭寸。此外,可選證券種類的增加使得可以在不進行單一證券大宗交易的情況下擴大基金規模。最後,增加證券種類還創造了另一種分散化效應,即分析師預測誤差的分散化效應,在第27.5節中我們還將具體述及。

為了追求好業績而增加積極型投資組合的多樣性必然會增加成本,因為高質量的分析師非常昂貴。而其他組織部門則可以在不增加成本的情況下處理更多業務。這些都說明大型投資公司的規模經濟提供的組織結構是有效的。

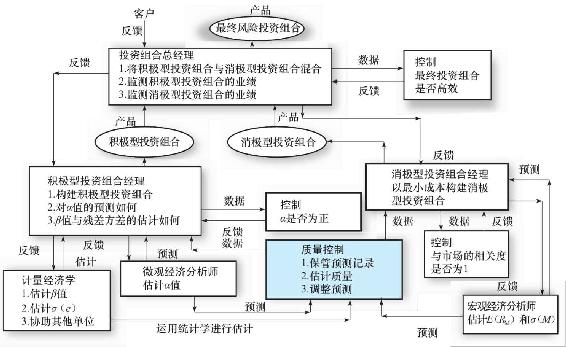

風險投資組合的優化過程需要一系列專業化、獨立化的任務。因此,投資組合管理機構的組織結構需要適當的分散化,並且受到恰當的控制。圖27-4的組織結構圖就是基於這一目標而設計的。該圖非常清晰,且其結構與前面幾章的理論分析是一致的,它可以為投資組合的日常管理提供有力的支持。圖中結構印證了前些章節的結論。但是,提出幾點建議還是有必要的。

圖27-4 投資組合管理的組織結構圖

資料來源:Adapted from Robert C.Merton,Finance Theory,Chapter 12,Harvard Business School.

負責預測記錄和確定預測調整的控制部門直接影響了分析師的獎勵和升遷,因此該部門必須與其他部門隔離,不能受到組織壓力的影響。

證券分析師觀點的獨立性與他們之間必要的合作、資源使用的協調及與公司、政府工作人員的聯繫之間相互矛盾,尤其是考慮到龐大的分析人員數量。相比之下,宏觀經濟分析部門往往與分析師太隔絕,在這些單位之間努力構建一種有效的溝通渠道是非常必要的。

最後,計量技術對組織而言是非常重要的,近年來已取得了巨大突破,且仍在加速發展。使負責估計的各部門跟上技術發展的前沿是非常重要的。

[1] 在社會事務的討論中,你可以把偏執狂定義為先驗分佈相當緊縮的人,以至於任何事情都無法影響他的後驗分佈。

[2] Jack Treynor and Fischer Black,“How to Use Security Analysis to Improve Portfolio Selection,”Journal of Business,January 1973.

[3] Alex Kane,Tae-Hwan Kim,ans Halbert White,“Active Portfolio Management:The Power of the Treynor-Black Model,”in Progress in Financial Market Research,ed.C.Kyrtsou(New York:Nova,2004).

[4] 這是個合理的限制,因為它們意味著到年末股票價值會達到年初的380%或者降至22%。