e1 Zvi Bodie 投資學 v10

26.6 對衝基金的費用結構

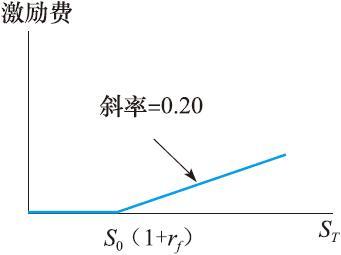

對衝基金的常見費用結構包括資產1%~2%的管理費加上激勵費(incentive fee)。激勵費是指每年投資超過某一基準後利潤的20%。激勵費實際上是一個以現有組合價值乘以(1+基準收益率)為執行價格的看漲期權。如果增值足夠多,經理就會得到這筆費用,在資產下跌時也不會有損失。圖26-7展示了以20%作為激勵費、以貨幣市場利率rf作為基準的基金激勵費。組合現值記為S0,年終價值為ST。激勵費等於以S0(1+rf)為執行價格的0.2個看漲期權。

圖26-7 作為看漲期權的激勵費

注:組合現值記為S0,年終價值為ST。激勵費等於以S0(1+rf)為執行價格的0.2個看漲期權。

【例26-4】激勵費的布萊克-斯科爾斯定價方法

假設對衝基金年收益率的標準差是30%,激勵費是超過無風險利率部分的20%。如果組合現值為100美元/股,實際無風險年利率為5%(用連續複利計算則為4.88%),則激勵費的執行價格為105美元。看漲期權的布萊克-斯科爾斯定價方法對於S0=100,X=105,σ=0.30,r=0.0488,T=1年的看漲期權,定價為11.92美元,略小於淨資產價值的12%。由於激勵費為看漲期權的20%,其價值大約為淨資產價值的2.4%,計入2%的管理費,對衝基金的投資人需要支付總價值4.4%的費用。

這個補償費用結構的主要副作用就是水位線(high water mark)。如果一個基金蒙受了損失,在到它取得比以前更高價值之前都無法收取激勵費。如果虧損很嚴重,情況就更糟。水位線使經理們關閉表現糟糕的基金,這也是對衝基金損耗率較高的一個原因。

對衝基金中成長最快的一類是所謂的對衝基金的基金(funds of funds)。這種對衝基金投資於一個或多個其他對衝基金。基金中的基金也被稱為聯接基金,因為這些基金聯結了投資人和其他基金。它們由於具備幫助投資者在基金之間分散化的能力而受到市場追捧,而且它們也可以代表投資者考察基金投資價值。理論上說,這是一種極富價值的服務,因為很多對衝基金作風神祕,而聯接基金通常比個人投資者有更多的信息渠道。但是當2008年12月伯納德·麥道夫(Bernard Madoff)因龐氏騙局被逮捕時,很多聯接基金被證明是他的客戶,可見它們的“代表”能力值得質疑。名列榜首的是法菲爾德-格林威治集團(Fairfield Greenwich Advisors),所陷金額高達75億美元,其他多家聯接基金和資產管理公司也被釣走10億美元以上,其中包括特里蒙特對衝基金公司(Tremont Group Holdings)、西班牙國家銀行(Banco Santander)(西班牙銀行,歐元區最大的銀行之一)、阿斯特合夥人對衝基金(Ascot Partners)和阿塞斯國際諮詢(Access International Advisors)。事實證明,某些基金甚至變成了麥道夫的營銷代理人。專欄26-1詳細討論了麥道夫醜聞。

華爾街實戰26-1 伯納德·麥道夫醜聞

2008年12月13日,伯納德·麥道夫向他的兩個兒子承認他多年操縱龐氏騙局,金額高達600億美元。龐氏騙局是一類臭名昭著的投資欺詐,管理人向客戶收集資金,號稱代為投資並聲稱獲得了優厚的回報,但事實上將資金挪作他用。(此騙局因查爾斯·龐茲(Charles Ponzi)得名,其騙局在20世紀初期的美國臭名昭著。)當早期投資者要求撤資時,支付給他們的資金來源於新進入的投資者,而非投資的真實收益。只要新進入的投資可以滿足撤資需求,騙局便可維持下去,而吸引新投資者進入的是早期投資者所獲得的豐厚收益和靈活的撤資能力。

作為華爾街的大佬,麥道夫的騙局進展順利。他是電子商務的先驅者,而且又是納斯達克前任主席。除此之外,他名下的伯納德·麥道夫投資證券也充當資金管理人的角色,不論市場好壞,每年都聲稱可以取得10%~12%的收益率。人們猜測他的策略大量應用了期權套期保值,但是麥道夫本人從不提及他的投資之道。即便如此,他在華爾街的聲望以及他的客戶名單依然向人們證明了他的合法性。此外,他努力吸收新客戶,需要關係才可以加入其基金的事實更是釣足了投資人的胃口。據稱騙局維持了數十年,在2008年股市大跌之際,幾家大客戶要求贖回70億美元,而公司資產僅剩不足10億美元,騙局因此大白於天下。

不是每個人都被愚弄了,回顧過往,曾有不少質疑和警告被提出過。例如,由於它異常神祕,數家機構投資者離開了基金。考慮到其資產的規模,被認為是麥道夫投資策略核心的期權交易應當主宰期權市場的交易規模,事實上並無跡象支持上述假定。不僅如此,麥道夫的審計公司只有3個職員(只有1個會計),似乎無法完成如此鉅額且複雜交易的審計。進而言之,麥道夫的費用結構也與眾不同。與對衝基金管理費加激勵費的模式不同,他聲稱其利潤來自交易佣金,若果真如此,對於客戶可是一筆巨大的價差。最後,與多數基金將資金託管於銀行不同,他聲稱將資金保管在家中,也就是說誰也無法確認它們的存在。2000年,SEC收到了一個名為哈利·馬可波羅(Harry Markopolos)教授的來信,聲稱“麥道夫證券是全球最大的龐氏騙局”,但麥道夫經營照舊。

還有一些懸而未決的問題。麥道夫得到了哪些幫助?到底流失了多少資金?大多數“不見了的”資金說明麥道夫的利潤是虛構的,其餘資金則返還給了早期投資者。這些錢去向何方?它們到底是在失敗投資中損失的還是被麥道夫揮霍一空?為什麼早前的警告沒有引起管理者的警覺?

類期權性質的補償對於對衝基金的基金的預期費用有著深遠的影響。這是因為即便聯接基金的總業績不佳,它仍然對每一家戰勝基準的基金都支付激勵費。這樣一來,分散化會傷害你![1]

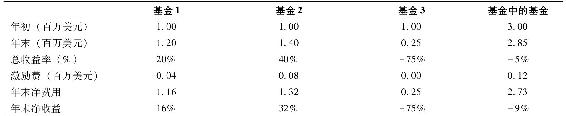

【例26-5】聯接基金的激勵費

假設一個聯接基金對3家對衝基金分別投資100萬美元。簡化起見,我們忽略基於資產價值的費用(管理費)而僅僅關注激勵費。假設基準收益率為零,所以每家基金都可以收到總收益20%的激勵費。下表列出了各家基金在一年內的業績、總收益率、激勵費。基金1和基金2有正的收益率,因此獲得激勵費,而基金3業績慘淡,激勵費為零。

即使總組合的收益率為-5%,它仍需為每3美元的投資付出0.12美元的激勵費,佔到了資產淨值的4%。如最後一列所示,聯接基金的收益率從-5%降至-9%。

聯接基金的基本理念在於將風險分散於多家基金。但是,投資者應該意識到聯接基金的槓桿往往很大,這使得收益波動巨大。此外,如果聯接基金投資的多家基金具有相似的投資風格,所謂分擔風險的作用就會化為泡影,可是為此多付出的費用不會隨之消失。[2]

[1] S.J.Brown,W.N.Goetzmann,and B.Liang,“Fees on Fees in Funds of Funds,”Journal of Investment Management 2(2004),pp.39-56.

[2] One small silver lining:while funds of funds pay incentive fees to each of the underlying funds,the incentive fees they charge their own investors tend to be lower,typically around 10%rather than 20%.