e1 Zvi Bodie 投資學 v10

26.5 對衝基金的業績評估

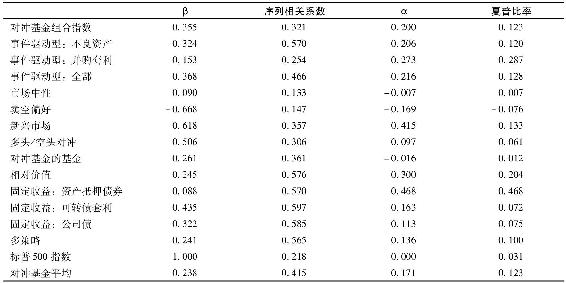

表26-3通過標準的指數模型計算了一系列對衝基金指數相對於市場基準的標準普爾500指數的業績表現。模型計算了2005年1月至2011年11月各基金的月超額收益率。我們記錄了每隻基金相對於標準普爾500指數的β值、相關係數、夏普比率和α。一般,這些對衝基金的β都小於1,不出意外,賣空偏好的β數值很大且為負,而市場中性策略的β基本接近於0。

表26-3 對衝基金指數迴歸模型(預測期間:2005.1~2011.11)

資料來源:Authors’calculations using data downloaded from Hedge Fund Reasearch Inc.,www.hedgefundresearch.com,March 2012.

總體來說,對衝基金的表現都是令人欽佩的,大多數基金的α都是大於0的,其平均α也較大,為每月0.17%。同樣,大多數基金的夏普比率都要高於標準普爾500指數,其平均夏普比率為0.123,是標準普爾500指數夏普比率的4倍。如此優異表現的來源是什麼?

當然,有一種可能性是:這個結果說明對衝基金經理技高一籌。另一種可能性是基金對於未知的因素具有敞口,從而具有正的風險溢價。一種可能的因素即為流動性,接下來我們將看到流動性和流動性風險與平均收益率息息相關。此外,另一些因素使得對衝基金難以評估,這些因素值得深思。

26.5.1 流動性與對衝基金業績

對於對衝基金誘人業績的一種解釋來自流動性。回顧第9章中提到CAPM的一個重要拓展是對於持有流動性較差資產的投資者給予收益溢價。跟其他機構投資者比如共同基金相比,對衝基金更傾向於持有非流動性資產。它們可以這樣做主要得益於禁售條款保證了投資在一段時期內的穩定性。因此,在評估業績時應考慮流動性,否則對於流動性的補償將被視為真正的α,即經過風險調整後的異常收益。

Aragon證實了擁有禁售限制的對衝基金樂於持有流動性較差的投資組合。[1]此外,當控制住禁售和其他股份條款(如撤資通告期)時,這些基金顯著的正α變得不顯著。Aragon認為,對衝基金所謂的“阿爾法”並非來自選股能力,而是流動性溢價。換句話說,對於其他擁有流動性的投資者而言,這是一個“公正的”獎賞。

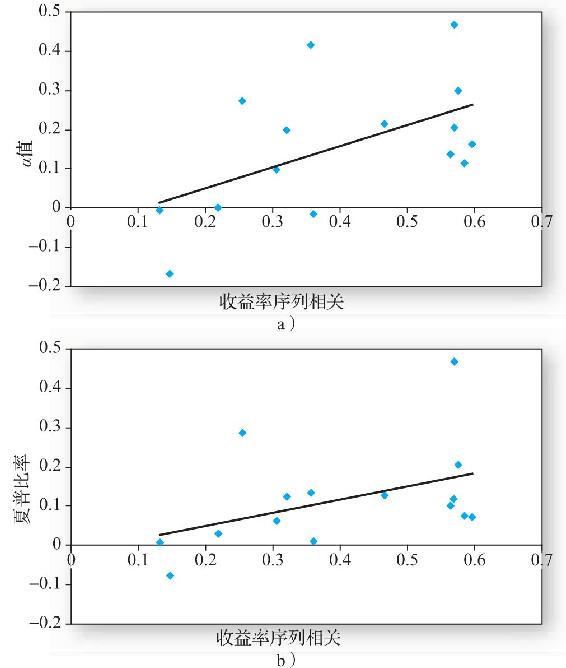

非流動資產的特徵之一為收益率的序列相關性。正序列相關表示正收益率之後更容易出現正收益率(與負收益率相比)。這種現象常常被看作市場缺乏流動性的徵兆,因為交易不活躍資產的價格難以獲得,對衝基金為了計算淨資產價值和收益率必須對這些資產進行估值。Getmansky、Lo和Makarov的研究表明,由於基金公司要麼傾向於平滑其估計,要麼傾向於向市值靠近,所以這一過程存在明顯的缺陷,會導致價格正相關。[2]因此,正的序列相關通常用來證明流動性差的問題,在無摩擦的近似有效市場中,序列相關或者其他可預測的價格模式可以達到最小化。大多數共同基金的收益率不存在序列相關性,標準普爾500指數的序列相關性幾乎為零。[3]

圖26-2 收益率序列相關較高(說明所持有的投資組合流動性很低)的對衝基金顯現出了較高的夏普比率

資料來源:Plotted from data in Hasanhodzic and Lo,“Can Hedge Funds Be Replicated?”

Hasanhodzic和Lo發現對衝基金的收益率顯示出強烈的正相關。平滑的價格給予我們兩個重要啟示:第一,它再度證明了對衝基金持有非流動性資產而且它們明顯的α可能只是流動性溢價;第二,它說明對衝基金的評估指標是被高估的,因為任何平滑都會降低波動性(因此提升夏普比率)、協方差和對於系統因素的β值(提升經風險調整的α值)。圖26-2顯示錶26-3中對衝基金指數的阿爾法和夏普比率隨序列相關係數的增加而增加。這個結果與Hasanhodzic和Lo在基金方面的研究相一致,同時表明價格平滑可以部分解釋對衝基金平均較高的收益表現。

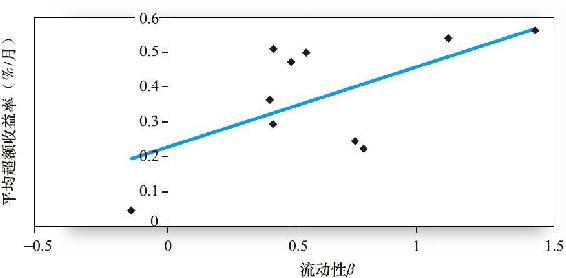

Aragon關注流動性的平均水平,而Sadka討論了對衝基金的流動性風險。[4]他指出意外的市場流動性下降將嚴重影響對衝基金的平均收益率,而最高和最低流動性敞口的基金收益率每年可相差6%。對衝基金業績可視為對流動性風險的補償。圖26-3是根據表26-2中各類資產的平均超額收益和流動性風險β所繪的散點圖。隨著市場流動性的提升,平均收益率顯著提高。

圖26-3 將平均超額收益表示為流動性β的函數

資料來源:Plotted from data in Sadka,“Liquidity Risk and the Cross-Section of Hedge-Fund Returns”.

如果對衝基金可以利用流動性缺乏的市場對流動性較差的資產故意進行錯誤估價,從而操縱收益率,情況就會變得更為複雜。這樣一來,我們需要關注一個現象:比起其他月份,對衝基金12月的收益率格外得高。[5]對於那些處在激勵費起徵點附近的基金而言,此類現象更為嚴重。這說明在12月(相對於基準的年度業績被計算的月份)流動性較差的資產被定價定高了。實際上,流動性越低的基金,其在12月的激勵越大。如果基金利用市場來操縱收益率,業績評估就更加變得不可能了。同時,一些對衝基金通過購買額外的其已持有倉位的股票來拉高其價格以操縱其業績評估。[6]這種現象一般發生在每月月末市場閉市前,而在月末,對衝基金需彙報其業績表現。此外,這種操作在受其價格影響較大的流動性差的股票上更加集中。如果真如這些論文所述,對衝基金利用流動性缺乏的市場來獲利,那麼對其業績的準確衡量就幾乎不可能了。

26.5.2 對衝基金業績與生存偏差

我們已經知道了生存偏差(只有成功的基金才被納入數據庫)可以影響普通共同基金的業績評估。對衝基金也有同樣的問題。回填偏差(backfill bias)源於只有在對衝基金主動選擇時,其基金報告才會進入數據庫。對於從原始資本開始的基金,只有在其過去業績足夠好到可以吸引投資者時,才會選擇向公眾開放。生存偏差(survivorship bias)則源於失敗的基金被自動剔出數據庫,從而只有成功的基金倖存。馬爾基爾(Malkiel)和Saha發現對衝基金的損耗率遠遠高於共同基金(通常是後者的兩倍以上),這是一個值得研究的問題。[7]眾多研究認為生存偏差可以達到2%~4%。[8]

26.5.3 對衝基金業績與因素負荷變化

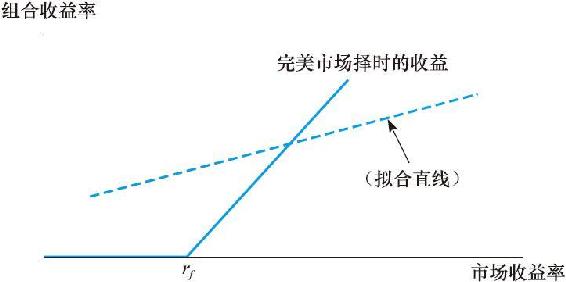

在第24章中,我們指出業績評估的一個傳統假設是組合經理有一個較為穩定的風險屬性,但是對衝基金是天生的投機主義者,而且很容易改變屬性。這也使得業績評估更加撲朔迷離。如果風險不為常數,那麼由標準線性模型估計出的α就會有偏差。另外,如果風險屬性系統性地隨著市場期望收益率變化,則業績評估可謂難上加難。

要問為什麼,請看圖26-4。該圖顯示了一個不涉及選股,僅在市場可能超過短期國庫券收益時將資金從短期國庫券轉向市場組合的市場擇機者(見第24.4節)特徵線。其特徵線不是線性的,當市場超額收益率為負時,其斜率為0,為正時其斜率為1。如果強行對其進行線性迴歸將會得到一個斜率介於0~1、α為正的擬合直線。可見統計學無法正確描述此類基金。

圖26-4 完美市場擇時者的特徵線

注:真實的特徵線類似於看漲期權,而擬合直線的斜率和截距都有偏差。

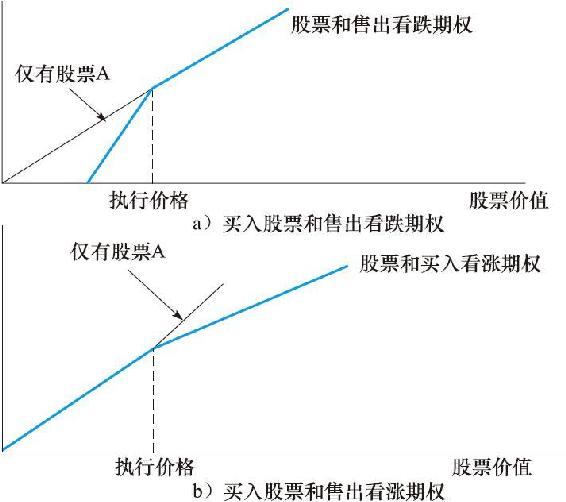

我們在第24章和圖26-4中看到,準確擇時的能力很像是一個無須付費的看漲期權。事實上,如果基金購入或售出期權也會有類似的非線性特徵。圖26-5a示例一個基金持有投資組合並且出售其看跌期權,圖26-5b表示持有投資組合並出售其看漲期權。在這兩種情況下,組合收益疲軟時,特徵線都會更加陡峭,也就是說,基金在其下跌時有更大的敏感度。這與擇時能力具有相反的屬性,擇時能力更像是購入期權並且在市場上揚時獲得更大的敏感性。[9]

圖26-5 售出期權後的組合特徵線

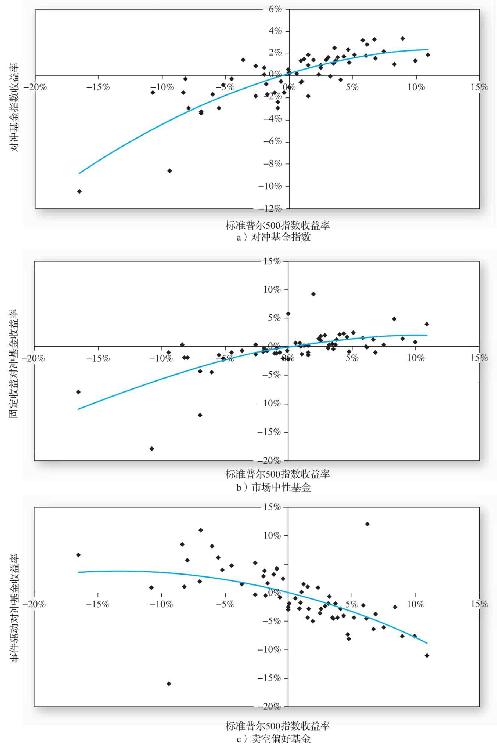

圖26-6證明了這類非線性性質。對衝基金收益關於標準普爾指數收益的散點圖用非線性擬合後可知,每類基金在下行市場的β(斜率更大)都高於上行市場。[10]

這顯然不是投資者想要的:市場走弱時,敏感度提升。這說明基金可能在出售期權,要麼直接出售,要麼通過動態交易策略間接出售(見第21.5節)。

正如對衝基金的β不穩定一樣,對衝基金風險的某些方面也存在不穩定性,比如說收益的整體波動性。因為對衝基金經理在運用槓桿和衍生品交易方面有很大的自主性,這些基金有很強的能力去改變它們的風險敞口。回憶下在第24章中,當投資經理人在任何一個業績衡量時期都可以改變他的風險時,他也可以操縱風險調整後收益的標準差測度。因此,他可能希望用類似於晨星風險調整後收益的方法來計算和彙報其操縱型業績表現。

26.5.4 尾部事件與對衝基金業績

設想一個對衝基金的策略是持有標準普爾指數基金並且售出該指數通常難以執行的看漲期權。很明顯該基金管理人不需要過多的技巧。但是如果你僅僅在短時間內知道其投資的結果,而不是其投資策略,你可能認為他絕頂聰明。因為如果期權的執行價格足夠低,它們很難被執行,從而上述策略在很長時間內甚至很多年內都持續性地盈利。在多數時期內,這個策略會由於出售看漲期權而對於標準普爾500指數具有溫和的溢價,給人留下持續優良表現的印象。但是多年一遇的市場下跌會對其造成毀滅性的打擊。例如1987年10月的股市崩盤,這個策略會使基金失去過去10年的全部收益。但是如果你足夠幸運,可以避免這些罕見的極端尾部事件(因為它們落在概率分佈的左側尾部),這個策略就會閃閃發光。

圖26-6 對衝基金指數月收益率和標準普爾500指數月收益率(2008~2012)

資料來源:Constructed from data downloaded fromwww.hedgeindex.com and finance.yahoo.com.

圖26-6顯示至少看上去對衝基金像是期權出售者,這一事實讓我們感到緊張。而在研究對於極端尾部事件具有敞口的策略(例如出售期權)時,問題在於極端事件難以出現,所以想要給出公正的判斷往往需要幾十年的數據。在兩本有影響的書中,對衝基金經理納西姆·塔勒布(Nassim Taleb)認為,實際中很多經理的做法與我們假設的一樣,在絕大多數時間內攫取著名望與財富,但是將投資者置於蒙受巨大損失的風險中。[11]

塔勒布用到了黑天鵝的例子來闡述高度不可能卻又具有顛覆性力量的事件。在澳大利亞被發現之前,歐洲人相信所有的天鵝都是白色的:他們從沒見過不是白色的天鵝。在他們的知識中,黑天鵝是超出理性範圍的,用統計術語來說,就是在他們樣本下的極端離群值。塔勒布認為世界上充滿了黑天鵝,僅僅因為現有知識積累所限而不為人知。我們不能預測黑天鵝的行為,我們也不知道黑天鵝在任意時刻會不會出現。1987年10月的崩盤,一日之內市場縮水20%,可以視作黑天鵝——一個從未發生過的、發生概率小到不值得為之建模卻是致命性的事件。這些看似從天而降的事件,警醒著我們在使用過往經驗預測未來行為風險時,應心存謙遜。瞭解了這些,我們來看LTCM的教訓。

【例26-3】尾部事件與LTCM

20世紀90年代末,LTCM普遍被認為是歷史上最成功的對衝基金。它維持了兩位數的收益率並且為其經理帶來了數以億計的激勵費。該公司使用精細的計算機模型來估計資產間的相關性並且相信其資本幾乎為它的組合收益標準差的10倍,從而可以經受任何“可能”的資產震動(至少在正態分佈下)。但是1998年夏天,情況開始惡化。1998年8月17日,俄羅斯主權債務違約,將市場推入混亂。LTCM在8月21日一天的損失高達5.5億美元(幾乎是月度標準差的9倍)。8月的總虧損為13億美元,儘管LTCM認為其主體倉位是市場中性的。幾乎它的所有投資都出現了虧損,情況與設想的投資分散化背道而馳。

怎麼會這樣?答案是俄羅斯違約引發投資者大規模轉投高質量特別是高流動性的資產。LTCM作為一個典型的流動性賣家(持有流動性較低的資產,出售高流動性資產,賺取收益率價差)蒙受了極大的損失。這是一個不同於過去樣本/建模期的市場震動。被流動性危機侵襲的市場中,平時毫不起眼的流動性風險共性使得表面上不相關的資產類型緊密相連。過去經驗中不可能的損失現在出現了,LTCM成了黑天鵝的獵物。

然而,圖26-6告訴我們,在2008~2009年金融危機時,大部分對衝基金指數並沒有顯示出比其他股票投資者更驚人的長尾風險。儘管權益投資收益率在這段時期非常慘淡,但典型的對衝基金收益率相對標準普爾500指數等的收益率呈現負值的情況少很多。這一現象,當然也與這些對衝基金的低β有關。

[1] George O.Aragon,“Share Restrictions and Asset Pricing:Evidence from the Hedge Fund Industry,”Journal of Financial Economics 83(2007),pp.33-58.

[2] Mila Getmansky,Andrew W.Lo,and Igor Makarov,“An Economic Model of Serial Correlation and Illiquidity in Hedge Fund Returns,”Journal of Financial Economics 74(2004),pp.529-609.

[3] 2005~2011年,標準普爾500指數的月超額收益序列相關係數為0.218(見表26-3),是這一規律的一個例外。這個偏離是因為期間的金融危機,危機期間的幾個月(2008年11~12月,2009年1~2月)的標準普爾收益率都顯著為負。序列中收益率都顯著為負使得序列正相關,導致了指數在這方面的異常表現。需要注意的是,即使在這段時間,對衝基金的序列相關係數仍是標準普爾500指數的兩倍。

[4] Ronnie Sadka,“Liquidity Risk and the Cross-Section of Hedge-Fund Returns,”Journal of Financial Economics,forthcoming.

[5] Vikas Agarwal,Naveen D.Daniel,and Narayan Y.Naik,“Do Hedge Funds Manage Their Reported Returns?”Review of Financial Studies 24(2011),3281-3320.

[6] Itzhak Ben-David,Francesco Franzoni,Augustin Landier,Rabih Moussawi,“Do Hedge Funds Manipulate Stock Prices?”Journal of Finance,forthcoming,2013.

[7] Burton G.Malkiel and Atanu Saha,“Hedge Funds:Risk and Return,”Financial Analysts Journal 61(2005),pp.80-88.

[8] 舉例說明,Malkiel和Saha估計偏差為4.4%;G.Amin and Kat,“Stock,Bonds and Hedge Funds:Not Fee Lunch!”Journal of Portfolio Management 29(Summer 2003),pp.113-20,發現偏差大致為2%;William Fung and David Hsieh,“Performance Characteristics of Hedge Funds and CTA Funds:Natural versus Spurious Biases,”Journal of Financial and Quantitative Analysis 35(2000),pp.291-307,認為偏差約為3.6%。

[9] 但是售出期權的公司因其不誘人的特徵線已先行得到了補償。

[10] 不是所有類型的對衝基金都有此類性質。很多顯示出了對稱的上行、下行市場β。但是,圖26-6a把對衝基金看作一類,而圖26-6b和圖26-6c選取了最有名的兩類非對稱對衝基金。

[11] Nassim N.Taleb,Fooled by Randomness:The Hidden Role of Chance in Life and in the Markets(New York:TEXERET(Thomson),2004);Nassim N.Taleb,The Black Swan:The Impact of the Highly Improbable(New York:Random House,2007)