e1 Zvi Bodie 投資學 v10

26.4 對衝基金的風格分析

儘管傳統的對衝基金策略可能關注市場中性策略,隨著市場的發展,賣空和衍生品的出現使得對衝基金事實上可以進行任意類型的投資策略。儘管很多對衝基金追求市場中性策略,對錶26-1的考察不難發現,很多基金遵循方向性策略。這樣,基金做出直率的賭注,比如幣值波動、併購結果或者某個投資板塊的業績。這些基金顯然沒有經過風險對衝,儘管它們叫對衝基金。

在第24章中,我們引入了風格分析,即利用迴歸分析度量一個組合對於各種因素或者資產類型的敞口,因此這種分析度量了一個組合對於資產類型的潛在敞口。各個因素的β值是基金對系統風險來源的敞口。一個市場中性基金對於市場指數沒有敏感性。相比之下,方向性基金對於其下賭注的因素有著明顯的β,此處多稱為因素負荷。觀察者可以通過因素負荷將敞口歸因於各個變量的變動。

我們在表26-2中對於對衝基金指數做了簡單的風格分析。所考慮的四類系統因素包括:

·利率:長期美國國債的收益率。

·股票市場:標準普爾500指數的收益率。

·信用狀況:Baa級債券和國債的收益率差。

·外匯:美元相對於一系列外幣的價值變動百分比。

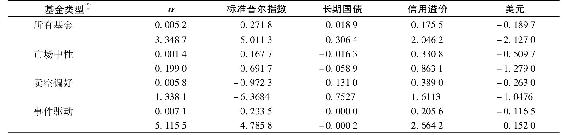

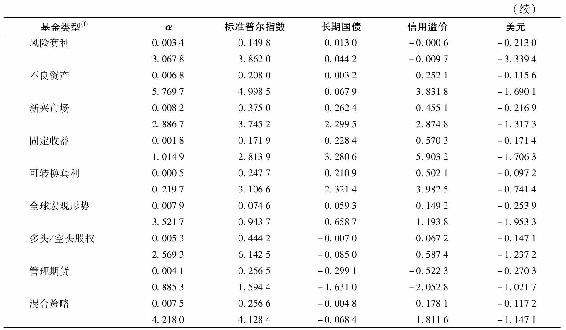

表26-2 對衝基金指數的風格分析

注:上行為因素貝塔的估計值,下行為估計值的t統計量。

①基金定義如表26-1所示。

資料來源:Authors’calculations.Hedge fund returns are on indexes computed by Credit Suisse/Tremont lndex,LLC,availablet atwww.hedgeindex.com.

對衝基金指數i在月份t的收益率在統計上表述為:[1]

式中,β測度了每一因素的敏感度。通常情況下,用殘差項eit測度與解釋變量無關的非系統性風險,用截距αi測度基金i在剔除系統因素影響後的平均業績。

概念檢查26-3

分析表26-2中固定收益套利指數的β值,此類基金是市場中性的嗎?如果不是,其因素風險在其投資的市場中有效嗎?

表26-2顯示了對13個對衝基金指數的敞口估計。結果證實了多數基金實際上是對於四個因素中一個或多個具有顯著敞口的方向性策略基金。此外,估計的β值與基金所宣稱的類型也是相符合的。比如:

·股票市場中性基金具有較低而且統計上不顯著的β值。

·賣空偏好基金對於標準普爾500指數有著顯著的負β。

·困境公司基金對於信用狀況(此表中的信用價差越大,說明經濟狀況越好)和標準普爾500指數存在明顯的風險敞口。這種風險敞口產生的原因在於重組活動通常依賴於借款的可獲得性且成功重組經常依賴於宏觀經濟形勢。

·全球宏觀形勢基金對強勢美元有負β,因為強勢美元使得海外投資貶值。

我們得出結論,多數對衝基金都在一系列經濟因素上進行著明顯的方向性賭注。

[1] 此處的分析與第24章中共同基金的類型分析有兩個不同:第一,因素負載沒有被限制為非負。這是因為對衝基金可以很輕易地賣空各類資產;第二,組合權重沒有總和為1的限制,這源於對衝基金沒有槓桿限制。