e1 Zvi Bodie 投資學 v10

26.2 對衝基金策略

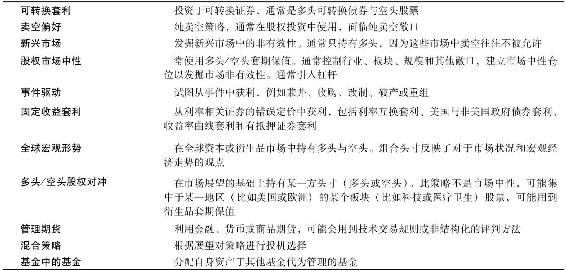

表26-1列出了對衝基金行業中常見的投資策略。這個列表包羅萬象,可見將對衝基金視為一個群體實為牽強。但是,我們可以將對衝基金策略分為兩大類:方向性和非方向性。

表26-1 對衝基金類型

注:CS/TASS(Gredit Suisse/Tremont Advisors Sharehdder Services,瑞士信貸集團)有最完整的對衝基金業績數據庫,它將對衝基金劃分為表中11種不同的投資類型。

26.2.1 方向性策略與非方向性策略

方向性策略(directional strategy)很容易理解,它單純地認定市場中一個版塊的表現會超過另一個板塊。

相比之下,非方向性策略(nondirectional strategy)主要用來發掘證券定價中暫時的偏差。比如,如果公司債券的收益率相較於國庫券格外高,對衝基金可能購入公司債券而賣空國庫券。注意,基金並沒有期待整個債券市場的波動:它購入一類債券而售出另一類。通過持有公司債券,基金對其利率敞口進行套期保值,而期待兩個板塊的相對價差。當收益率差價返回到其“常態”時,無論利率如何變動,基金都將會獲利。由此可見,達到市場中性(market neutral)需要特殊努力,在上例中表現為對利率風險的對衝,這也是“對衝基金”得名的原因。

非方向性策略有時被進一步分為趨同策略和相對價值策略,這種策略將賭注下在資產的誤定價上,但無須承擔市場風險。一個趨同策略的實例即為期貨合約的錯誤定價在合約到期日一定會被修正。相比之下,剛才討論的公司債券和國庫券的例子即為相對價值策略,因為沒有錯誤定價一定會被“修正”的時限。

例26-1中的多頭-空頭頭寸是對衝基金的典型策略。它們完全賭注於一些錯誤定價,而完全不用擔心市場敞口。無論市場如何變動,價格一旦“收斂”或者回到“恰當”水平上,即可獲利。因此,賣空和衍生品是該行業的重要工具。

【例26-1】市場中性頭寸

我們用一個對衝基金廣泛使用的策略來說明市場中性頭寸。新發行的30年國債通常售價高於(低收益率)29.5年國債,儘管二者具有幾乎相同的久期。其收益率差價被認為源於30年國債的流動性。而對衝基金往往不太需要流動性,因此購入29.5年國債並且售出30年國債。這是一個市場中性策略,即只要兩隻債券的收益率趨同就可獲利。而事實上隨著30年國債不再是流動性最高的債券,溢價會消失,收益率往往會趨同。

注意到上述策略不論利率如何變化均可獲利。隨著流動性溢價的消失,30年國債收益率上升,多頭-空頭策略一定可以獲利。由於上述定價差異一定會在某個時刻消失,這個策略就是趨同策略。儘管趨同期限不如期貨例子中那麼確定,我們仍然可以斷言下一個30年國債發售時現有30年國債的優勢地位即會消失。

一個更為複雜的多頭-空頭策略例子是可轉換債券套利,它在對衝基金中更為常見。可轉換債券可視為一個正常債券加上一個看漲期權,市場中性策略是持有一個可轉換債券倉位,然後持有一個相反倉位的標的資產。例如,若認為可轉換債券被低估,基金應當購入該債券而通過賣空標的股票來對衝掉股價變動風險。

儘管市場中性策略經過了套期保值,但它們不是無風險套利策略。相比之下,它們應當被視為純賭局(pure plays),期待某兩個指定板塊間的錯誤定價,而將其他的外來風險比如市場風險對衝掉。進而言之,由於基金大量使用槓桿,收益率因而波動較大。

概念檢查26-1

將下述策略分類為方向性策略和非方向性策略。

a.該基金購買印度投資基金的股份並售出MSCI印度指數互換,印度投資基金是一隻折價出售的封閉式基金。

b.基金購入皮特里連鎖店(Petrie Stores)股份,賣出玩具反斗城股份,後者是皮特里連鎖店資產負債表的重要組成部分。

c.基金購買Generic Pharmaceuticals股份,期待其被輝瑞溢價收購。

26.2.2 統計套利

統計套利(statistical arbitrage)是市場中性策略的一種形式,但是值得單獨討論。由於它不是通過尋找錯誤定價(比如指數套利)而實現無風險獲利的策略,所以它有別於純套利。事實上,它大量使用量化工具和自動交易系統來發現定價上的暫時偏差。通過在這些豐富的機會中持有較小的頭寸,根據平均數法則,從中獲利的概率非常高,幾乎是一種“統計上的確定性”。當然,這種策略要求基金的建模技術可以可靠地辨別出市場無效。僅當期望收益率為正值時,平均數法則才對基金有效。

統計套利通常包括每天交易上百個證券,持有期以分鐘計。這種快速的交易需要大量運用數量工具例如自動交易和數學算法來識別獲利機會並有效分散倉位。這些策略試圖通過察覺到最微小的錯誤定價獲利,需要最快的交易技術和最低的交易費用。沒有第3章提到的電子通信網絡,上述策略是不可能實現的。

統計套利的特殊形式是配對交易(pairs trading),股票被根據其本質上的相似性或者市場風險(β)來配對。常見的做法是將收益高度相關而一個公司的定價較另一個更為激進的股票進行配對。[1]購入較為便宜的股票而售出較貴的股票即可實現市場中性倉位。對衝基金的全部組合由這些配對構成。每一對可能有不確定性,但是隨著很多此類配對,大量的多頭-空頭賭注被期望獲得正向的異常收益。更一般的配對交易允許持有一簇可能被錯誤定價的股票。

統計套利通常與數據挖掘(data mining)相結合,即收集大量歷史數據以發現系統性的規律。數據挖掘的風險(也是統計套利的風險)在於當經濟形勢改變時,歷史關係可能會被破壞。或者數據表面上體現出來的模式只是巧合的結果。對足夠多數據進行足夠多的研究必然會產生表面上的模式,而這種模式沒有反應真實的關係,更不能用於預測未來。

[1] 判斷“激進”與否的標準不統一。一種方法是指電腦自動搜索歷史上價格緊跟但是最近分開的股票。如果上述差異終將消失,基金會購入近來表現低迷的股票而售出高價股票。另一種方法是指可能根據價格與內在價值的關係決定是否為“激進定價”。