e1 Zvi Bodie 投資學 v10

習題

基礎題

1.回到“國際化投資所引起的問題”欄目,這篇文章寫得很好,只是有些過時了。你同意文中關於“投資從事全球業務的美國跨國公司可以使你獲得跨國的分散化組合?”的回答嗎?

2.在圖25-2中,我們同時提供了當地貨幣和美元計值的收益率。哪一個更重要?它又與投資是否對匯率風險套期保值有什麼關係?

中級題

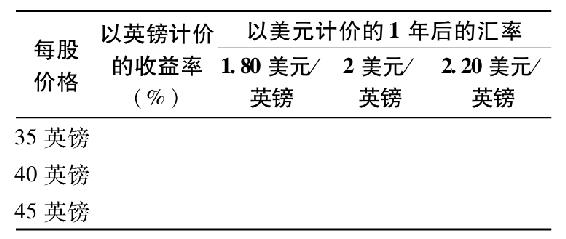

3.假設一個美國投資者最近打算以每股40英鎊的價格投資於一家英國企業,他有10000美元的現金,而當期匯率為2美元/英鎊。

a.此投資者可以購買多少股?

b.填寫完成下表中1年後9種情況的收益率(3種可能的每股英鎊價格乘以3種可能的匯率):

c.什麼時候,美元計值的回報率等於英鎊計值的回報率?

4.如果第3題中9種情況的可能性都相同,請分別求出以英鎊計值和以美元計值的收益率的標準差。

5.現在假設第3題的投資者在遠期市場上售出5000英鎊,遠期匯率是2.10美元/英鎊。

a.重新計算每種情況下的美元計值收益率。

b.在這種情況下,美元計值收益率的標準差將如何變化?將之與原值以及英鎊計值的標準差進行比較。

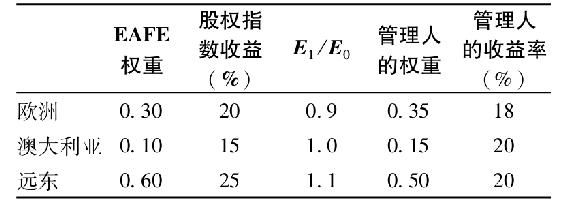

6.計算下例中貨幣、國家和股票選擇對總體業績的貢獻,所有匯率都表示為1美元所能購買的外幣單位數。

7.如果即期匯率是1.75美元/英鎊,1年期遠期匯率為1.85美元/英鎊,同時英國國庫券的利率是每年8%,則用美元計算的由於投資英國國庫券而鎖定的無風險收益率是多少?

8.如果你打算投資於第7題中的英國國庫券10000美元,你怎樣鎖定你的美元計值的收益率?

高級題

9.這一章是從美國投資者的角度寫的。假設你在給一個小國家投資者提供建議。本章內容要做哪些修改?