e1 Zvi Bodie 投資學 v10

25.5 國際化投資及業績歸因

國際分散化對消極投資者帶來的好處可能是溫和的,而對於積極投資者而言,它提供了巨大的機遇。國際投資需要在更多領域進行專業化的分析:貨幣、國家和產業分析以及更廣泛的股票選擇。

25.5.1 構建一個外國資產的基準組合

不論積極還是消極的國際投資,都需要一個基準組合(基準收益)。一個常用的非美國股票指數是摩根士丹利資本國際集團編制的歐洲、澳大利亞與遠東指數(European,Australian,Far East index,EAFE)。此外還有第一波士頓公司、高盛公司等公佈的其他幾個世界性的股票指數。模仿甚至是複製這些具有國家、貨幣、公司代表性的指數的組合是純國內消極股權投資策略的明顯延伸。

在國際環境中容易產生的一個問題是制定世界指數時選擇市值加權方法的合理性問題。儘管這種方法與最普通的方法很不一樣,也遠非至今最為普遍的方法。但是,有人認為它並不是最好的方法。這部分是因為不同國家的上市公司中各板塊佔有不同的比例。

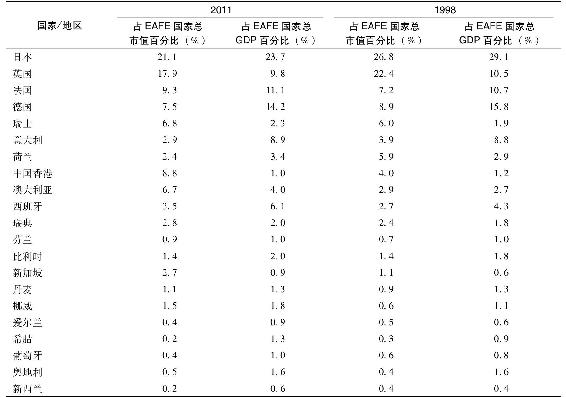

表25-12列出了1998~2001年EAFE指數反映國家/地區股票市場市值與GDP分別佔EAFE國家總值和總GDP的比例。該數據展示了各國/地區市值規模與GDP之間極大的不一致。由於股票市值是存量數值(某一時間點的股權總價值),而GDP是流量數值(一整年內產品與服務的價值),我們預計股票市值波動更大,而且一定時期內股份的相對份額也會有更大的波動。但是,有些差異是持續性的。比如,2011年中國香港股票市值是其GDP的八倍,而德國的股票市值遠小於其GDP。這些差異說明中國香港比德國有更多的經濟活動是由公開上市公司主導的。

表25-12 EAFE指數國家/地區的權重情況

資料來源:Datastream online.thomsonreuters.com/datastream.

一些人認為用GDP作為國際證券指數的權重比用上市公司的市值更為合適,因為一個國際分散化資產組合策略應該按照各國主要資產的比例來購買各種證券,而且一個國家的國內生產總值比它的股票市值更能代表這個國家在國際經濟中的重要性。還有一些人建議用各國進口額的比例作為權重,其依據是那些希望對進口貨物套期保值的投資者會按照這些進口貨物同等比例選擇在外國公司中擁有的股份。

華爾街實戰25-3 國際化投資所引起的問題

正如Yoki Berra所說的一樣,跨國投資的問題是它太海外化了。

貨幣波動?套期保值?跨國分散化?這些是指什麼?

下面是我常問的五個問題的答案。

·國外股票佔有世界股票市場大約60%的市值,那麼是不是應把你投入股市資金的60%投向國外?

向國外投資的主要原因不是要複製全球市場或者提高收益。相反,SEI投資管理公司的投資部門經理羅伯特·路德維格(Robert Ludwig)解釋說:“我們把國外股票列入投資範圍是為了減少風險。”

國外股票同美國股票不同步變化,這樣,在美國市場下跌時它們就可能帶來相反的收益。但是為了達到這個降低風險的目標,你並不需要把你60%的錢投往國外。

·那麼,你需要把多少資金投向國外才可以有一種較為合適的分散化組合呢?

路德維格先生回答說:“根據國外市場的波動性以及市場之間的相關性,我們認為較好的組合為70%投資於美國,20%投資於國外發達國家市場,10%投資於新興市場。”

即便你有1/3的資金投資於國外的市場,你也會發現低風險的收益並不那麼可靠。因為,不幸的是,當美國股票受到真正的重擊時,國外股票的價格似乎也容易產生暴跌。

·投資從事全球業務的美國跨國公司可以使你獲得跨國的分散化組合嗎?

“當你研究這些跨國公司時,你會發現主導它們業績的主要因素是國內市場。”一家芝加哥調查公司的副總裁馬克·裡珀(Mark Riepe)說。

為什麼會這樣呢?美國的跨國公司是由美國的投資者所有,它們會隨著美國市場的情況而產生波動。此外,裡珀先生還指出,雖然跨國公司可能會從國外市場中獲得巨大的收益,但它們的大部分成本,尤其是勞動力成本,都是在美國發生的。

·國際分散化投資組合來自國外的股票還是國外的貨幣?

“來自兩者的份額幾乎相等,”裡珀先生說,“那些希望對他們的外幣進行套期保值的人增加了與美國股票的關聯性,所以分散化收益不會那麼大。”

是的,在投資於一種國外股票基金之前,對相應的貨幣進行套期保值,以消除外匯匯率變動的影響,並且獲益於這種變動。你確實應該三思而後行。

“我們已經進行的研究表明股票管理者通過進行積極的貨幣管理所受到的損害比得到的收益還大。”路德維格先生說。

·你應該根據每個國家股票市場的規模分配自己的資金嗎?

應該對日本投資多少?這個問題仍處於爭論之中。如果你用摩根士丹利資本國際集團的歐洲、澳大利亞及遠東指數來複制市場,現在你就會將大約1/3的海外資金投在日本。

這就是你在跨國指數基金中發現的試圖模擬EAFE或其他類似跨國指數業績的權重模式。相反,積極管理下的國外股票基金對市場權重投入較少的關注,目前來看,它們在日本的平均投資額只有14%。

如果你的目標更多的是降低風險而不是業績表現,指數以及模擬它的基金很明顯是贏家。日本與美國市場的表現截然不同,所以它可以為美國的投資者提供很好的分散化組合,一家芝加哥時事通信公司《晨星共同基金》的國際編輯特里西亞·羅斯柴爾德(Jricia Rothschild)說。

“但是它們之間的關係並不是不變的,”她補充說,“以過去20年裡發生的事情來推斷將來20年裡會發生什麼,通常是有問題的。”

資料來源:Jonathan Clements,“International Investing Raises Questions on Allocation,Diversification,Hedging,”The Wall Street Journal,July 29,1997.Excerpted by permission of The Wall Street Journal.©1997 Dow Jones&Company,Inc.All rights reserved worldwide.

25.5.2 業績歸因

我們可以使用類似於第24章的方法來測度這幾個因素的貢獻。

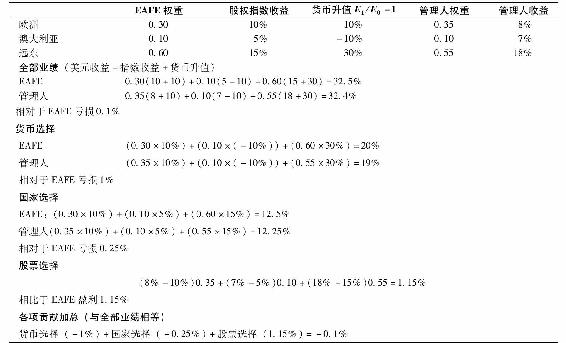

(1)貨幣選擇(currency selection)測度相對於投資者的基準貨幣(我們在此使用美元)的匯率變動對於整個投資組合的影響。我們可以用EAFE指數來比較一個特定時期內投資組合的貨幣選擇與使用消極基準的差別。EAFE貨幣選擇的計算是這樣的:用在EAFE投資組合中對不同貨幣評價的加權平均作為投資在每種貨幣中的EAFE權重。

(2)國家選擇(country selection)測度投資於世界上業績較好的股票市場對於投資組合的影響。可以用每個國家股權指數回報率的加權平均作為每個國家投資組合的權重份額的測度。我們用指數收益來抽象各國證券選擇的影響。檢驗一個管理者相對於消極管理的業績,我們可以將國家的選擇通過以下方法進行比較:以國家的指數回報率的加權平均值作為每一國家的EAFE投資組合的權重份額。

(3)股票選擇(stock selection)像在第24章中一樣,可以用每一國家的超額股權指數的股權收益的加權平均值來測度。在這裡,我們用當地貨幣回報率作為不同國家的投資權重。

(4)現金/債券選擇(cash/bond selection)可用相對於基準權重,從加權的債券中獲得的超額收益率來測度。

概念檢查25-3

利用表25-13的數據,計算組合權重為歐洲為40%、澳大利亞為20%和遠東為40%時,管理人的國家選擇和貨幣選擇。

表25-13給出瞭如何測度一項國際投資組合管理策略的收益的示例。

表25-13 業績歸因實例:國際投資

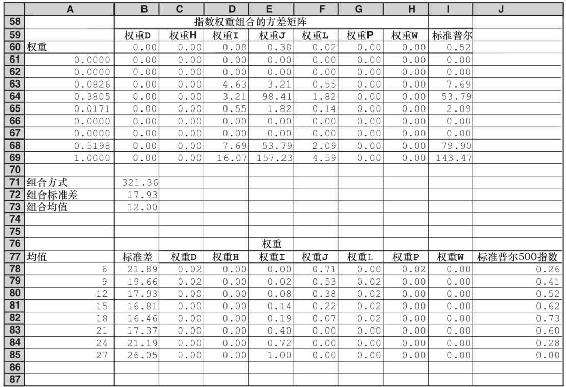

Excel應用:國際投資組合

這個Excel模型提供了類似於第6章的有效邊界分析。第6章的有效邊界由單個股票計算得來,這裡檢驗了國際外匯交易基金的收益,並使得我們可以分析國際分散化投資的收益。請登錄在線學習中心www.mhhe.com/bkm。

Excel問題:

1.找到有效邊際上三個不同預期收益率對應的三個點,每個預期收益對應的標準差分別是多少?

2.現在假設標準普爾500指數與其他市場指數的相關係數都減去一半。找到剛才三個預期收益率對應的新的標準差的點。是高了,還是低了?為什麼?