e1 Zvi Bodie 投資學 v10

25.3 國際投資:風險、收益與分散化的好處

美國的投資者有多種途徑進行國際投資。在實際操作中,尤其對於大機構投資者而言,最簡單的方法是直接購買其他國家資本市場上的證券。現在,在國際化的驅動下,中小投資者也開始從這種方式中獲利了。

除直接交易外,許多國外公司的股票以美國存託憑證(ADR)的形式在美國市場上買賣。美國金融機構,如銀行,可以在公司所在國購買該公司股票,然後以這些股票為基礎發行ADR。每份ADR都是對銀行所持有的一定數量股票的要求權。有些外國股票在美國既可以直接交易也可以通過ADR進行交易。

還存在很多以國際市場為投資目標的共同基金。除了單國共同基金外,還有很多開放式基金以國際市場作為投資目標。比如,富達基金(Fidelity)的投資集中在海外,主要在歐洲、太平洋地區及有著新興基金髮展機會的發展中國家。而秉承指數化投資策略的先鋒基金(Vanguard),分別發行了歐洲、大洋洲和新興市場的指數基金。最後,如第4章中提到的,有很多交易所交易基金,比如iShare和WEBS(World Equity Benchmark Shares,這是一種特定國家指數產品)。

美國的投資者也可以交易以外國證券市場價格為標的的衍生產品。比如,他們可以買賣日經指數或倫敦金融時報指數的期貨與期權。這兩種指數分別由日本證券交易所的225種股票與英國、歐洲的股票編制而成。

25.3.1 風險與收益:彙總統計

本章中大部分的討論都是基於一個國家市場指數收益率的數據庫,我們用了2002~2011年48個非美國的國家市場指數和美國標準普爾500指數。這段期間經歷了互聯網泡沫的破裂、低利率時期的繁榮、隨之而來的2008年金融危機和金融危機後的緩慢復甦。

研究風險資產時通常考慮相對無風險收益的超額收益,這就增加了國際投資的複雜性,因為各國的無風險收益率都各不相同。當無風險債券用不同貨幣計價時,同樣的一個指數(其他單項資產也是如此)將獲得不同的超額收益率。儘管我們的方法是以美國為基礎的,但在其他國家依然適用,不同的是當採用其他貨幣計價的無風險收益率時,我們的收益率會發生變化。

我們研究的這段動盪時期帶來了低於預期的平均超額收益率,但主要在發達國家市場,而發展中國家則保持著持續不斷的增長。這個現象給我們上了很好的一課:它為我們提供了一個觀察市場的極端案例,即投資者的預期反映到現實收益中會非常模糊和不可靠,可能無法提供對未來收益的準確預測。過去的收益確實是對風險的反映,至少是對不久的將來反映。儘管市場有效假說被運用於預測收益(未來的收益不能由過去的收益預測),但是它不能用於預測風險。因此,我們的實踐能夠幫助我們從與此前預期存在差異的歷史收益中更好地區分出哪些能從中習得而哪些不能。

儘管積極的投資經理致力於單個市場資產配置和證券的選擇,但我們在進行國際投資時只考慮國家市場指數,成為一種改進版的被動投資策略。不過,我們的分析也闡釋了未來主動投資的必要性。

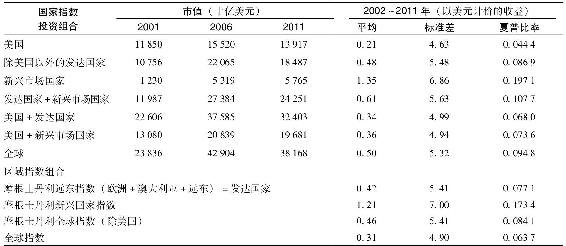

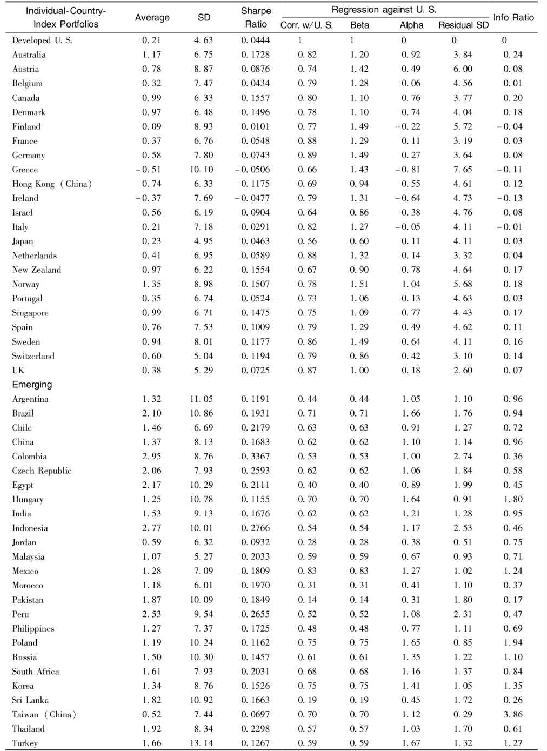

從研究單個市場的特徵開始,我們進一步構建多個市場的投資組合,來研究分散化投資的好處。單個市場指數的市值可以在表25-1和表25-2中看到,以此構建的投資組合如表25-9a所示,這一表格還列示了國家指數和地區指數的收益情況。單一國家市場指數的表現在表25-9b中。

根據發達國家和新興市場國家2002年年初的市值,我們進行加權,構建了加總的國家市場指數組合。這些組合在5年後進行重新調整,即2007年的組合是基於2006年年底的市值構建的,這一組合將繼續持有5年(在這10年中,股利將進行再投資)。從很大程度上講,這一策略是可行的,因為大多數(儘管不是全部)國家的市場指數都可以通過該國的指數基金或ETF進行投資。一方面,由於並非所有國家的市場指數都可以進行投資,所以這個設想的策略可能比真實可得的策略更分散化投資一點;另一方面,在真實的投資過程中,這個組合中的各資產將因為各國市值的變化而時時改變權重。但事實上,我們僅僅5年才調整一次權重,這一定程度上削減了該投資組合分散化的好處。利弊平衡後,我們假設設想的投資組合與實際可得的被動投資組合的表現差不多。

我們還將這些國家市場指數投資組合與區域市場指數投資組合進行了比較,都列示在了表25-9a中。我們用標準化後超額收益的平均數和標準差(以美元計價)進行比較,同時我們還用到了相對於美國投資組合的α和β來衡量。在粗略地對比發達國家和新興市場國家市場指數的表現後,我們將深入研究這些數據。

表25-9a 市場價值和各國市場指數組合與區域市場指數組合的比較

資料來源:Datastream.

表25-9b 全球風險與收益 (2000~2009年)

資料來源:Datastream,online.thomsonreuters.com/datastream.

華爾街實戰25-1 指數基金WEBS降低了海外投資的成本

隨著近些年來海外市場的發展,一種投資海外市場的新方法適時出現了。WEBS是指一種特定國家指數產品,投資於通過精選後的一個國家的股票組合。每個WESB系列指數基金都試圖尋找一個與摩根士丹利指數的價格和收益率相對應的投資組合。

當投資者想要賣掉這一投資產品時,他賣出的是一系列股票而不是直接贖回該基金,這類似於封閉式基金到期時的情況。WEBS是一系列證券的組合,它的交易類似於美國股票的交易,這不同於共同基金的交易,因為共同基金的份額不能在二級市場上交易,只能按照每天閉市時的基金價值進行申購和贖回。由於WEBS基金進行大量的買入賣出,所以投資者不用擔心像封閉式基金一樣有較高的溢價或者折價。作為市場指數的投資組合,WEBS基金屬於被動管理式,相應地,它們的管理費率低於開放或者封閉式基金的費率。

WEBS基金給投資者創建了一個針對某一海外市場買賣股票的機會。不同於美國的存託憑證(ADR)只能讓你投資一家公司,WEBS基金可以給投資者提供投資一個國家股票組合的機會,讓投資者在擁有一個或多個海外市場股票頭寸的同時,免去買入和直接管理股票資產的麻煩,同時投資者可以通過外匯的方式直接用美元進行交易。

一些投資者可能更喜歡主動管理型、分散程度高、流動性強的開放式國際權益投資基金以減少海外投資的匯率和政策風險。開放式基金雖然方便,但當海外股票波動較大時,可能面臨著因為基金贖回而被迫賣出股票的風險。

當買入或賣出WEBS時,你將支付交易費用,由於它們是被動管理型,管理費率相對較低,同時也省去了大部分普通基金交易時應付的交易費用。

外國指數籃子

資料來源:Modified from The Outlook,May 22,1996,published by Standard and Poor’s;and Amex website,www.amex.com,February 2000.

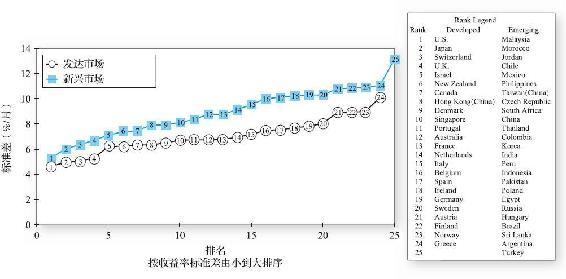

25.3.2 投資新興市場的風險更大嗎

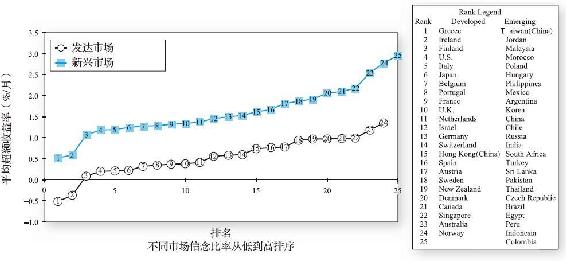

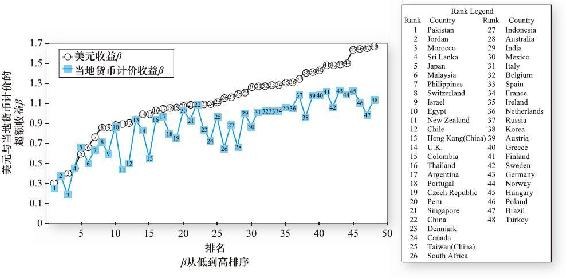

在圖25-3中,發達國家或地區和新興市場國家或地區都是按照標準差由小到大排列的。新興市場國家或地區的標準差與發達國家或地區的標準差繪製在同一圖中。作為全部組合來看,當我們用收益的波動性來衡量風險時,新興市場風險明顯大於發達市場,儘管你也能發現一些新興市場比一些發達市場看著更加安全。當然,若投資者考慮將一個國外市場指數加入一個美國指數的投資組合,就要考慮該國市場的相對風險,就要衡量其相對於美國市場的β數。[1]

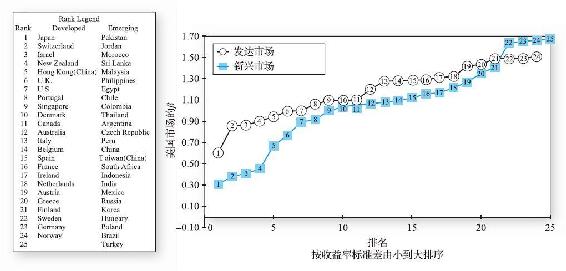

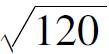

圖25-4按照各國指數收益相對美國指數收益的β大小進行排序。圖中6個發達市場和8個新興市場的β小於1,注意到,這僅佔48個國家的1/3。一個有效分散的國際投資組合應該比僅投資美國資產的風險更小,同時比所有國家的標準差都要小。但這並不是說,一個方差較大的國際投資組合就是差的。事實上,如果無風險資產是可得的,最小方差組合永遠不是最優的(它們由最大化夏普比率、切線的斜率、投資組合的有效邊界決定)。但是,一個有效的國際投資組合必須有一個較大的平均收益率以獲得一個較大的夏普比率。

圖25-4中發達市場和新興市場β的比較表明,與上圖的標準差的結果相比,新興市場風險對於美國投資者而言並沒有比發達市場風險大很多,這也是這一系列對比給我們的最大收穫。

圖25-3 2002~2011年發達市場與新興市場月度超額收益率的標準差

圖25-4 2002~2011年發達市場和新興市場指數美元收益率對美國市場的β

25.3.3 新興市場的平均收益率更高嗎

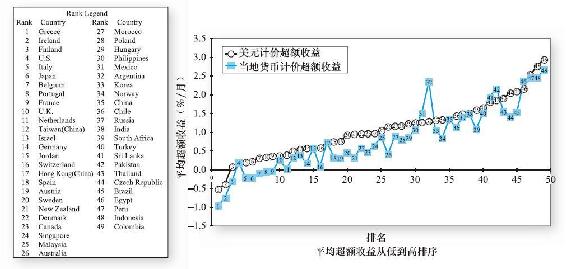

圖25-5按照2002~2011年市場的平均超額收益率將市場排序,新興市場顯示出了明顯的優勢。在這49個市場中,只有兩個發達國家市場收益率低於無風險資產收益率,考慮到這些市場的波動性,這一現象並不正常。一部分原因是美元在這些年的走弱,當我們用當地貨幣衡量超額收益率時,8個發達國家市場的收益率低於美國10年期國債的收益率。此外我們還發現,β較小的國家(如巴基斯坦)比β較大的,甚至β最大的國家(土耳其)有著更高的收益率。儘管新興市場的β不是很高,但新興市場的平均收益率顯著高於發達市場的平均收益率,意味著在這段時間中,新興市場較之發達市場能夠使得投資組合更加有效分散。

圖25-5 2002~2011年發達市場與新興市場平均超額收益率

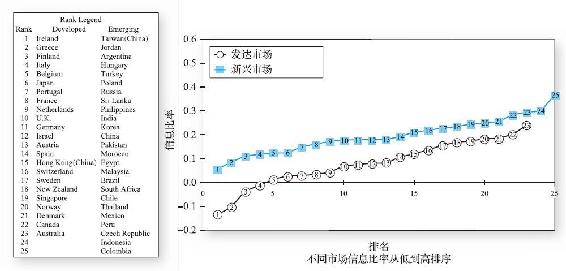

我們不必對這一結果太過驚訝。回憶下過去120個月收益率的標準差SD(10年平均)=SD(月平均標準差)/ ,巴基斯坦10年期平均月度收益標準差約為0.92%,而土耳其則為1.20%。當這兩個國家的標準差向相反方向分別偏離一個標準差的時候,就會產生2.12%的差距,但其10年期月度平均收益率的差距僅為0.21%。這個結論我們之前也提到過,即使是長達10年以上的期限,我們也無法對實現的平均收益進行很好的解讀。

,巴基斯坦10年期平均月度收益標準差約為0.92%,而土耳其則為1.20%。當這兩個國家的標準差向相反方向分別偏離一個標準差的時候,就會產生2.12%的差距,但其10年期月度平均收益率的差距僅為0.21%。這個結論我們之前也提到過,即使是長達10年以上的期限,我們也無法對實現的平均收益進行很好的解讀。

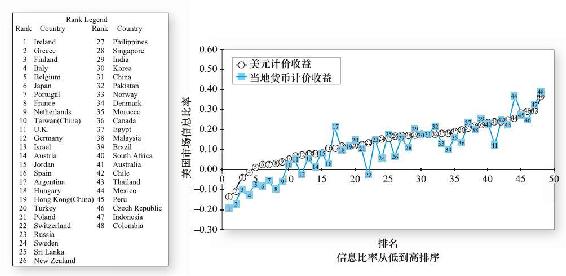

投資者會本能地想要估計下各個市場的α或者信息比率來看它們是不是顯著異於零。在第18章的投資表現評估中,我們說如果沒有正的α,我們不能說一個資產有很好的市場表現。而信息比率衡量的是如果一個市場指數按照最優的比例加入一個美元指數組合後,組合夏普比率增長的幅度。

圖25-6顯示新興市場國家的信息比率整體上優於發達市場國家,主要是因為八個受金融危機影響較大的發達國家市場的糟糕表現和四個主要新興市場的較好表現。其他36個國家的表現並不能很好地區分。再次重申,考慮到較高的波動性,48個國家中8個發達市場和4個新興市場的表現也沒有什麼令人驚訝的。

圖25-6 2002~2011年發達市場與新興市場國家以美元計價的信息比率

令人震驚的是美國市場的表現,從表25-9a中我們看到,儘管美國市場的標準差是最小的,但夏普比率依然排名比較靠後。這可能是由金融危機或者美國在國際經濟地位上的下降導致的,這從美元的不斷貶值中可以看出。[2]為了驗證第二種可能性,我們比較了發達市場和新興市場以本幣計算的收益率。因為美國投資者可以通過對衝的方法獲得這些收益率。

25.3.4 匯率風險對於國際投資重要嗎

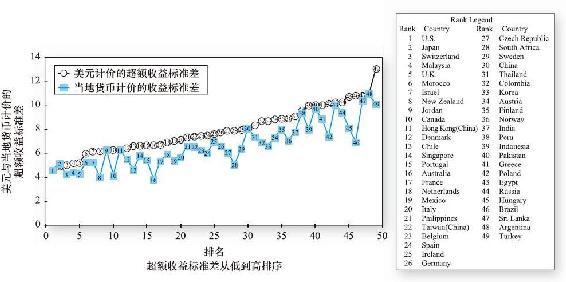

表25-3表明不同國家之間的匯率變化十分不同,在圖25-7至圖25-10中,我們比較了用美元和當地貨幣衡量的收益率與標準差、β係數以及平均超額收益和信息比率的關係。圖25-7和圖25-8討論的是風險問題,兩種測度都顯示以本幣計價的收益率的風險明顯低於以美元計價的收益率。當用β係數比較時,兩者之間的差距(至少在這10年間)是非常顯著的。需要提醒的是,這一結果是在只有一個國外指數加入美國的投資組合時才適用,如果考慮更多元化的投資,相對風險可能會改變。

在構建國際投資組合時,經常需要考慮對衝匯率風險以降低組合的整體風險。然而是否需要對衝某種外幣的決策也是積極管理國際投資組合的一部分。如果一個投資組合經理認為美元相對某國貨幣被高估了,那麼對該貨幣敞口進行對衝,若正確的話,可以提高組合的美元收益。這個決策的潛在收益取決於這一國投資在組合中的比例。如果僅對投資組合中的一國外幣進行上述操作,對組合整體的風險並沒有太大影響。但是如果投資經理預期美元相對於大部分或全部貨幣都是高估的時候呢?在這種情況下,對所有外幣敞口進行對衝的“豪賭”將對組合整體的風險產生很大的影響。與此同時,如果這個決策是正確的,如此大的頭寸將帶來一筆鉅額的收益。

圖25-7 2002~2011年以美元和當地貨幣計價的超額收益標準差

圖25-8 2002~2011年以美元和當地貨幣計價市場β

圖25-9 2002~2011年以美元和當地貨幣計價平均超額收益

圖25-9和圖25-10顯示以美元計價的超額收益和信息比率稍好於以本幣計價情況。既然以本幣計價調整風險後的收益並沒有優於以美元計價的,我們可以得出結論,新興市場的優秀成績受益於本國經濟的良好表現,不僅僅是因為美元的貶值。

25.3.5 國際分散化的好處

表25-10向我們講述了一個國際分散化投資的故事。首先,它告訴我們市場之間的相關係數在穩步上升。從20世紀60年代末到2011年,16個國家中只有4個國家與美國的相關係數保持穩定,剩下的都有了顯著的上升。在最近這10年,全球市場(除了美國)與美國市場的相關係數達到了0.90。因此,分散化投資的好處主要來源於與其他國家相關係數(各國之間的相關係數以及和美國市場的相關係數)較低的市場。表25-9b告訴我們,這些主要是新興市場。

圖25-10 2002~2011年以美元和當地貨幣計價信息比率

表25-10 海外資本市場收益率與美國市場的相關係數(以美元計價的超額收益)

注:NA=不可得

資料來源:Datastream online.thomsonreuters.com/datastream;1970-1989:Campbell R.Harvey,“The World Price of Covariance Risk,”Journal of Finance 46(March 1991),issue 1,pp.111-58.

為了衡量國際分散化投資的價值,我們回到最開始研究組合的標準差的地方,也就是表25-9a。我們發現不管往美國國內資產的投資組合中加入全球市場或是新興市場,組合的標準差都上升了,這是因為海外市場的較大標準差並沒有因為新興市場與其他市場較低的相關性而抵消。

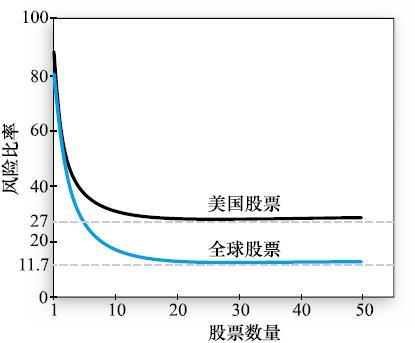

然而,分散化投資的目的不僅僅是減少風險,更重要的是增加夏普比率。這裡我們看到,在任何資產配置中,國際組合投資的夏普比率都要高於美國市場的夏普比率。即使不考慮是發達市場還是新興市場,全球組合投資的夏普比率都要比美國市場的高。運用更直接的M2測度(見第24章),投資全球市場組合的優勢每年是284個基點。即使是分散化程度最低的全球ETF組合,其每年獲得的風險調整後的溢價是107個基點。

華爾街實戰25-2 投資者遇到的挑戰:市場似乎太關聯了

投資界有一條黃金準則:將你的錢分散化投資到不同的資產——股票、基金、債券、商品——它們的價格不同步變化。但是這條準則越來越難以遵守了。

最近的研究發現,一系列過去價格升降不一致的資產現在開始越來越相關了。以最近幾周經歷過山車的新興市場股票為例,用於反映新興市場的摩根士丹利遠東指數最近與標準普爾500指數的相關係數為0.96,6年前,相關係數還只有0.32。

這給投資者帶來了一個困擾:怎樣才能構建一個足夠分散化的投資組合,使得其中的資產價格不同時變化呢?

最近相關係數上升的趨勢並不意味著投資者就應該放棄他們現在的投資組合。安博特資產管理公司首席經濟學家艾茲拉提說這只是表明他們不再能夠擁有與過去一樣分散化的投資組合了。他補充到,經過較長的一段時間,大概幾十年,多樣化的資產開始出現聚集現象。

對於相關係數上升的一種解釋是全球化程度的提高,使得各國之間的經濟變得相互依賴。理柏資深分析師託內荷認為國際化的股票,即使它們現在的相關係數很高,也值得進行長期投資。一些人認為這種高相關性只是暫時的現象,他們預計一年或幾年後,多元化將回歸,而託內荷就是其中一員。

資料來源:Shefail Anand,“Investors Challenge:Markets Seem Too Linked,”The Wall Street Journal,June 2,2006,p.C1.©2006 Dow Jones&Company,Inc.All rights reserved worldwide.

因此,這些數據很好地說明了儘管相關係數在不斷上升,持有一個被動的全球ETF也比僅投資美國市場組合要好。圖25-11通過比較隨機選取的全球股票組合與只有一個股票的組合(基於1995年的相關係數)向我們展示了多元化投資的好處。這個例子並沒有為分析國際分散化投資的價值提供多大的幫助,因為多元化投資的好處並不歸功於標準差的降低,而應歸功於風險調整後收益的增加。

圖25-11 國際多元化組合的標準佔單一股原組合標準差的比例

資料來源:B.Solnik,“Why Not Diversify Internationally Rather Than Domestically.”Financial Analysts Journal,July/August 1974,pp.48-54.Copyright 1995,CFA Institute.Reproduced and republished from Financial Analysts Journal with permission from the CFA Institute.

25.3.6 分散化投資好處的誤導性表述

構建有效投資組合的基本技術是有效邊界理論。一條有效邊界是通過期望收益與估計的收益協方差矩陣計算出來的。這條邊界加上現金資產構成資本配置線,完整的有效投資組合集合在第7章中已述及。有效分散化的收益反映在有效邊界的彎曲程度上。其他因素相同時,股票之間的協方差越低,有效邊界的彎曲程度越大,那麼對於任何期望收益來說,風險降低也就越多。目前為止,一切都看起來不錯,但是如果我們用樣本期內已實現平均收益代替期望收益來構建有效邊界,曲線又會怎樣?

事後有效邊界(根據已實現收益得到)描述了僅有一個投資者的投資組合,且該投資者是一個相當有洞察力的人,他準確預測出了所有資產的平均已實現收益,並準確估算出了樣本期內所有資產的協方差矩陣。很明顯,這樣的投資者根本不存在。對於其他缺乏超凡洞察力的投資者而言,這種邊界只具有業績評估方面的意義。

在這個股價急劇波動的世界中,有些股票能實現鉅額的未預期平均收益。這種巨大的“潛力”會體現於事後有效邊界上。而這種潛力會放大分散化帶來的收益。這種(難以預測的)潛力已在第24章中詳細敘述。對於真實投資者而言,把這種潛力作為未來投資的工具是沒有意義的。

25.3.7 國際分散化帶來的實際收益

儘管用已實現收益來預測未來收益有很強的誤導性,但是已實現收益在預測風險方面用處頗大。理由有二:第一,市場有效(至少是近似有效)意味著股價難以精確預測,但並沒有說風險不能精確預測;第二,在統計上,根據實證數據得出的標準差、相關係數等的誤差要遠遠小於根據期望值得出的。因此,利用已實現收益估計的風險可以比較好地代表分散化的好處。

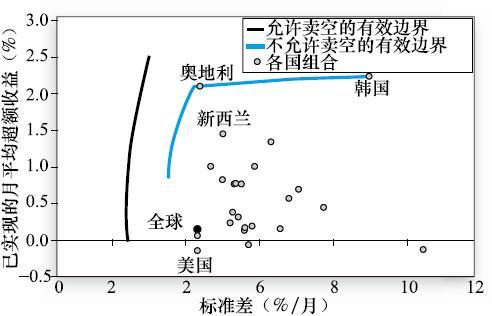

圖25-12 2001~2005年間各國投資組合的事後有效邊界

圖25-12表示了用已實現平均收益率得到的25個發達國家股指的有效邊界,包括賣空和不賣空的情況。儘管事後有效邊界排除了賣空的情況,但仍然極大地誇大了分散化的好處。不幸的是,這種誤導性的有效邊界仍然經常出現在各類文獻和課本中來說明分散化的好處。

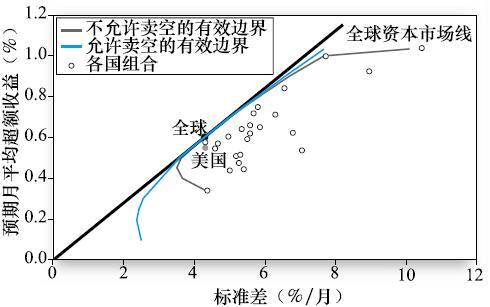

引入合理的預期均衡收益就可以對分散化進行更合理的描述。由於缺乏優質信息,所以期望收益率最好建立在對資產合適的風險評估上。資本資產定價模型(CAPM)告訴我們要使用股票而非全球投資組合的β值。為了構造出所有資產的預期超額(相對於無風險利率)收益率,我們把預期超額收益率定位在了全球投資組合上。將全球組合的預期超額收益率乘以各資產的β值就得到該資產的預期超額收益率。這種處理使得全球投資組合一定在有效邊界上,並且是全球資本市場線與有效邊界的切點。而有效邊界並不會受到全球組合超額收益估計的影響。一個更高的估計值只會把曲線向上移動。

圖25-13 各國投資組合的有效邊界(全球月預期超額收益率為0.6%)

我們用實際收益估算風險值,並且對賣空進行限制。我們假設全球組合的預期超額月收益率是0.6%,用β計算各個市場的期望收益率,這個超額收益在過去50年的平均收益線上。而改變這個估值不會從本質上影響圖25-13的結果(與圖25-12同比例繪製)。本圖僅僅利用發達市場的數據就體現了國際分散化所帶來的顯著好處,加入新興市場後必然進一步提升這個優勢。

25.3.8 熊市中國際分散化還會帶來好處嗎

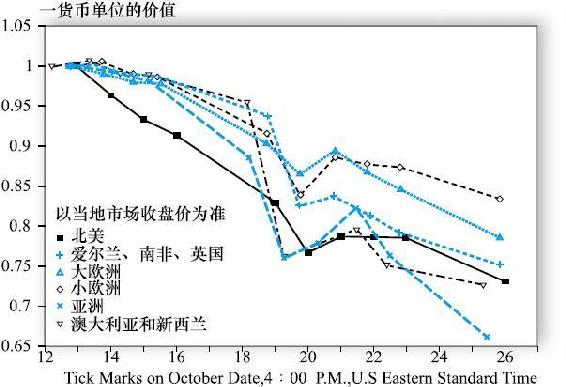

一些研究表明在資本市場動盪時期,國家組合投資收益之間的相關性將增大。[3]如果是這樣,那麼分散化的好處在最需要的時候就會消失。比如,羅爾(Roll)對1987年10月股市崩盤的研究表明,所有23個對象國家的指數在10月12日~26日期間都發生了下跌。[4]這種相關性體現在圖25-14中區域性指數的變動中。羅爾發現一國指數對世界指數的β值(在崩盤前估計得出)是對美國股市10月崩盤最好的預測器。這就揭示了全球股價變動背後一個廣泛的因素。這個模型認為宏觀的衝擊會影響到所有的國家,因此,分散化只能減輕各國特殊事件的影響。

圖25-14 1987年10月14~26日崩盤時期的區域指數

資料來源:Richard Roll,“The International Crash of October 1987,”Financial Analysis Journal,Sep-Oct 1988.Copyright 1988,CFA Institute.Reproduced from Financial Analysis Journal with permission from CFA Institute.All right reserved.

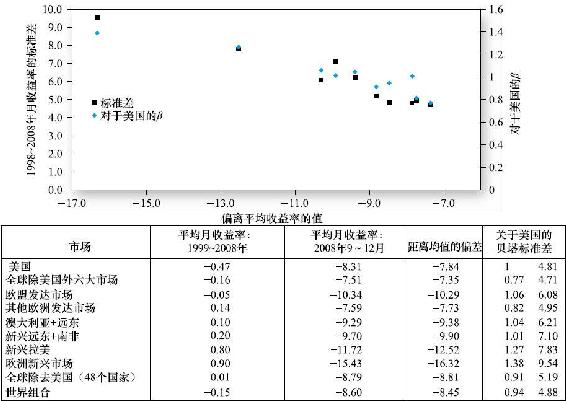

2008年全球股市的崩盤也提供了一個檢驗羅爾理論的機會。圖25-15中的數據包括1999~2008年和2008年危機發生前4個月的平均月收益率,以及關於美國的β和各指數的標準差。從圖中可以看出,對於美國的β和國家指數的標準差都可以解釋危機時期和正常時期收益率的差別。市場在1987年的表現,即在極壞行情下相關性會提高,在2008年重複出現了,這驗證了羅爾的預言。

圖25-15 2008年9~12月β和月收益率標準差偏離1998~2008年均值情況

資料來源:本書作者的計算。

[1] 加入一個資產能夠減少一個組合的標準差的充分條件是這個資產相對組合的β小於1。

[2] 美元的貶值偶爾會因為國際金融危機而中止,國際金融危機使得美元成為了一項相對安全的投資。

[3] F.Longin and B.Solnik,“Is the Correlation in International Equity Return Constant:1960-1990?”Journal of International Money and Finance 14(1995),pp.3-26;and Eric acquier and Alan Marcus,“Asset Allocation Models and Market Volatility,”Financial Analysts Journal 57(March/April 2001),pp.16-30.

[4] Richard Roll,“The International Crash of October 1987,”Financial Analysts Journal,Sep-Oct 1988.