e1 Zvi Bodie 投資學 v10

25.2 國際化投資的風險因素

國際化投資並不能免除來自專業分析的風險和成本。國際化投資中特有的風險因素是匯率風險和政治風險,我們將在隨後的兩小節中討論。

25.2.1 匯率風險

我們不妨先看一個簡單的例子。

【例25-1】匯率風險

考慮在英國投資的情況,投資者購買以英鎊計價的年收益率為10%的無風險英國國庫券。儘管這項投資對英國投資者是無風險的,對美國投資者而言卻並非如此。現在假設匯率是1英鎊兌2美元,美國投資者的期初投資額為20000美元,即相當於10000英鎊。在10%的無風險收益率下,一年後他能拿到11000英鎊。

如果在這一年間英鎊對美元的匯率發生變化,將會如何?假設這一年內英鎊相對於美元貶值,年終匯率是1英鎊兌1.80美元,那麼,11000英鎊只能兌換19800美元(11000英鎊×1.80美元/英鎊),相對於期初的20000美元,反而損失了200美元。這樣,儘管以英鎊計算的收益率為正的10%,但由於匯率變動,當以美元計算時,收益率就變成了負的1%。

將上例推廣到一般情況。設E0為期初匯率(2美元/英鎊),那麼20000美元相當於20000/E0英鎊。一年後將增值為(20000/E0)[1+rf(UK)]。其中rf(UK)表示英國的無風險利率。期末時匯率變為E1,英鎊收入最終要兌換為美元,則年終美元收入為20000(E1/E0)[1+rf(UK)]。因此,以美元計算時英國國庫券的收益率為

從式(25-1)可以看出,以美元計算的收益率等於以英鎊計算的收益率乘以匯率的“收益率”。對美國投資者而言,他對英國國庫券的投資可以視為無風險投資與風險投資的組合,其中風險投資是指英鎊兌美元的匯率風險。在上例中,英鎊發生貶值,從每磅2美元跌到每磅1.80美元,英鎊投資的匯率損失超過了國庫券投資的盈利。

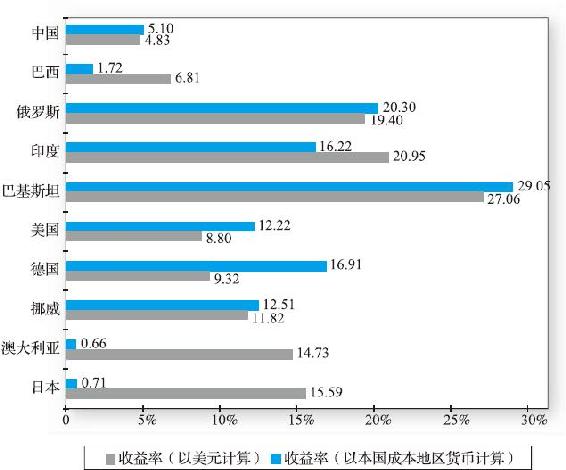

圖25-2也說明了這一點,圖中列出了2010年某些國家或地區的股指收益率。圖中淺色條塊代表本國或本地區貨幣的收益率,而深色條塊代表經匯率變動調整後以美元計算的收益率,從圖中可以清楚看出,此時期匯率變動對某些國家或地區以美元計算的收益率有極大影響。

圖25-2 以美元計算與以本國或本地區貨幣計算的股市收益率

資料來源:Datastream,online.thomsonreuters.com/datastream.

概念檢查25-1

利用例25-1中的數據分別計算在以下匯率下,購買英國國庫券的美國投資者在以美元計算時的投資收益率:

(a)E1=2美元/英鎊;

(b)E1=2.20美元/英鎊。

純匯率風險(exchange rate risk)指的是投資於外國安全資產所承擔的風險。在例25-1中進行英國國庫券投資的美國投資者所承擔的風險僅僅是英鎊兌美元的匯率風險。我們可以通過研究不同匯率變化和相關性的歷史比率,來評估各國匯率風險的大小。

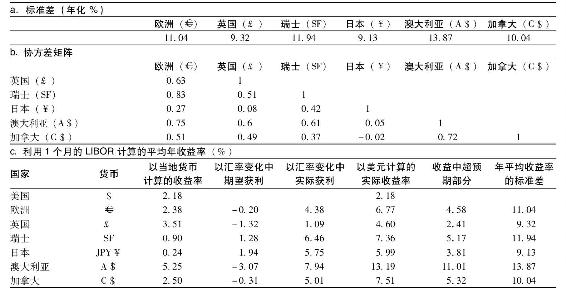

表25-3a列出了2001~2011年按照主要貨幣相對美元的匯率月度比率變化計算的歷史匯率風險的度量值。數據表明貨幣風險還是相當高的。比率變動的標準差從9.13%(日元)到13.87%(澳元)不等。而同期美國大量股股票市場的月度收益率標準差為16%。因此,僅僅匯率風險一項就大概達到了股票風險的70%。很明顯,如果一個積極的投資經理髮現國外某市場的股價被低估,但他並沒有任何關於匯率是否被錯誤定價的信息,當他投資於該國股票時,最好先對該國匯率做套期保值。主要貨幣的匯率風險在一定時期內是比較穩定的。比如,Solnik(1999)的研究表明,1971~1998年匯率變動的標準差基本是相同的,從4.8%(加元)到12.0%(日元)。

表25-3 美元對於其他世界主要貨幣的匯率變化2002~2011年 (每月匯率)

資料來源:Exchange rates:Datastream,online.thomsonreuters.com/datastream;LIBOR rates:www.economagic.com.

在國際投資組合中,部分匯率風險是可以被分散掉的。這一點可以根據表25-3b中各資本市場間較低的相關係數清楚地看出(儘管其中也有例外,在隨後比較套期保值和不套期保值的國家組合的風險時,將會深入觀察)。因此,一個持有良好分散化的國際投資組合的消極投資者並不需要百分之百地規避其匯率風險。

表25-3c列出了不同國家貨幣市場的收益率,也顯示出匯率變動對收益率的影響。儘管投資於當地的貨幣市場看起來是無風險的,但是考慮到匯率的風險,它們依舊是風險資產。國際投資伴隨著貨幣投機時,應該先粗略地估計風險調整後貨幣的預期收益。貨幣投機商的國際資本流動應當與風險調整後的各類貨幣的預期美元收益同方向。此外,正如表25-3b所示,大部分匯率風險是可分散化的,因此我們可以預期投資於主要貨幣的收益率應該是差不多的。

我們可以用一個在這段時間內以日元計價的投資案例來解釋下匯率風險。以日元計價的月LIBOR年化值為0.24%,相對較低,而以美元計價的LIBOR則為2.18%,意味著投資者預期日元相對於美元將升值約1.94%,即兩國的利差。但是這種預期並沒有實現,事實上,日元相對於美元一年升值了5.75%,以美元計價的日元投資的年化收益率達到了5.99%(0.24%的日元利率加上5.75%的實際日元升值)。然而,這種程度的實際收益和預期收益的偏差並不讓人驚奇。在案例中,日元LIBOR投資的“超預期收益(以美元計價)”,即以美元計價的日元投資收益5.99%減去以美元計價的LIBOR 2.18%,二者差值達到3.81%,但相對於日元收益率高達9.13%的標準差而言,這並不算太大。事實上,真正令人感到不可思議的是,表25-3中6個國家的超預期收益沒有一個高於其標準差。

投資者可以利用外匯遠期或期貨合約來規避匯率風險。外匯的遠期合約或期貨合約要求以約定的匯率與另外一個投資者交換貨幣。在這裡,回憶下例25-1,美國投資者會同意以固定的匯率將英鎊換為美元,這樣就減少了將英鎊兌換成美元的風險。

【例25-2】對衝匯率風險

如果進行投資時遠期匯率為F0=1.93美元/英鎊,那麼通過簽訂匯率為1.93美元/英鎊的遠期匯率合約以在年末按該匯率兌換11000英鎊,美國投資者就可以獲得美元計算的無風險收益率。在這個例子中,無風險收益率為6.15%

你也許會想到這種方法與第22章所討論的以現貨期貨平價關係為中心的套期保值策略的中心思想相同。在這兩種方法中,期貨或遠期市場都可以被用來消除持有另外一項資產的風險。美國投資者為了鎖定無風險的美元收益,既可以在英國投資,但須對衝匯率風險,也可以在美國投資無風險資產。由於這兩種無風險的投資策略應該產生相同的收益,我們可以得出

整理得

這就是我們在第23章中講過的利率平價關係(interest rate parity relationship),或稱為拋補利息套利關係(covered interest arbitrage relationship)。

不幸的是,這種完美的匯率對衝通常並不這麼簡單。在上例中,投資者可以確切地知道在期貨市場或遠期市場應賣出多少英鎊,因為在英國以英鎊為單位計算的收益是沒有風險的。但如果不是投資英國國庫券,而是投資有風險的英國股票,那麼投資者就無法知道這項投資以英鎊計算的最終價值,也不知道將來會賣出多少英鎊,也就是說,由外匯遠期合約所進行的套期保值是不完善的。

概念檢查25-2

在下面兩種情況下,求出上例中投資者為了對對衝匯率風險,在遠期中需要賣出多少英鎊?

(a)r(英國)=20%;

(b)r(英國)=30%。

式(25-1)對非對衝投資的一般形式就是

式中,r(外國)指的是以外國貨幣投資可能獲得的風險收益率。只有在r(外國)已知的這種特殊情況下,才能進行完美的套期保值。在這種情況下,我們必須在期貨市場為現在購買的每單位外幣出售1+r(外國)單位的外幣。

25.2.2 政治風險

原則上說,證券分析中的宏觀環境分析、行業分析和特定公司分析在各個國家都是相似的。分析的目標都是提供個別證券資產或組合的期望收益及其相應的風險。但是,想要獲得關於國外資產的相同質量的信息自然更加困難,且代價更加高昂。不僅如此,錯誤的或者誤導的信息也會帶來更大的風險。

讓我們看兩個投資者:一個美國投資者想要投資印度尼西亞的股票,一個印度尼西亞投資者想要投資美國的股票。這樣,兩個投資者都要對各自投資國的市場進行宏觀分析,這個任務對美國投資者來說更加困難些。當然,並不是說印度尼西亞的投資風險必然高於美國,實際上可以輕易找到很多比印度尼西亞股票更具風險的美國股票。主要區別在於美國的金融市場比印度尼西亞的更加透明。

在過去跨國投資非常少的時候,跨國投資相對於國內投資的額外風險是指政治風險(political risk),並且對它的評估是一門藝術。隨著跨國投資數量的增加,各種資源被有效利用起來,分析的質量也得到了很大提高。在這個領域內(競爭相當激烈),領先的組織是PRS(政治風險服務,Political Risk Services)集團。下面將說明PRS的方法。[1]

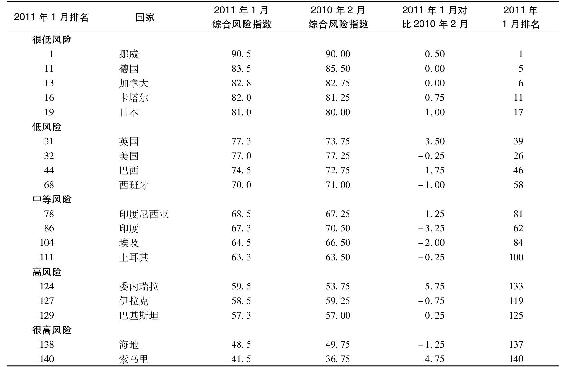

PRS的國家風險分析是在綜合了各類指標後給出的一個0(最危險)到100(最安全)之間的評分。以此把國家分為5類:很低風險(100~80)、低風險(79.9~70)、中等風險(69.9~60)、高風險(59.9~50)、很高風險(小於50)。為了更清楚地說明,表25-4列出了PRS在2011年1月出版的《國際國家風險指南》(International Country Risk Guide)上對一些國家的評分。不出意外,挪威榮登榜首,而小型的新興市場國家索馬里墊底(140名)。與利比亞(第20名)和巴林島(第29名)相比,美國的排名(第32名)略顯平凡,上述三個國家都在低風險國家之列。

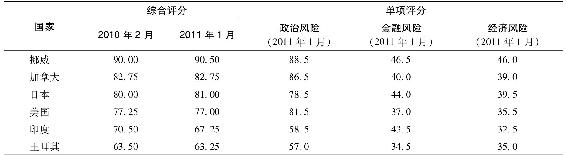

表25-4 2010年2月與2011年1月的綜合風險等級

資料來源:International Country Risk Guide,January 2011,Table 1,The PRS Group,Inc.Used with permission.

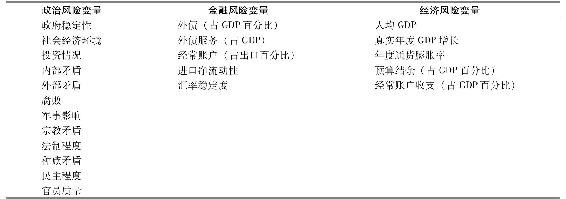

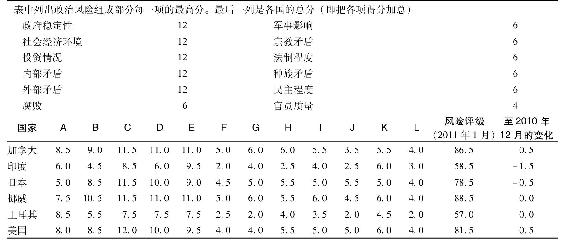

綜合風險指標是3個測度值的加權平均:政治風險、金融風險和經濟風險。政治風險的評分從100到0,而金融風險與經濟風險的評分從50到0。將上述3個測度值相加除以2就得到了綜合指標。PRS用於決定3類風險評分的變量如表25-5所示。

表25-5 PRS用於決定風險評分的變量

表25-6按照2011年1月的綜合風險評級排序,列出了表25-4中六個國家三項指標的值。在這六個國家中,美國的政治風險排名第三,而金融風險卻排名第六。在這方面,美國出奇糟糕的表現可能是由過高的政府赤字和貿易成差造成的,而這又給匯率帶來了巨大壓力。匯率穩定性、貿易差額和海外債務都計入PRS的金融風險度量。而2008年8月開始的金融危機恰恰驗證了PRS的判斷。我們最初對美國的排名感到驚訝,其實是由於我們對其評判方法的瞭解不足。

表25-6 綜合評分與單項評分

資料來源:International Country Risk Guide,January 2011,Table 2B,The PRS Group,Inc.Used with permission.

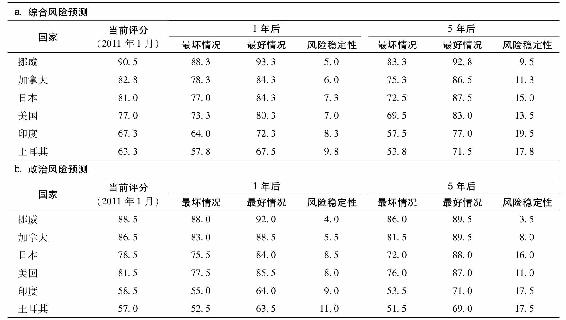

通過對總指標和它每個成分的情境分析,可以對國家風險有更為深刻的瞭解。表25-7a和表25-7b分別展示了在1年和5年內總體風險和政治風險可能出現的最好和最壞的情況。風險穩定度就是最好情況的風險值減去最差情況的風險值。最差情況下的風險值可能把一個國家移動到更高的風險分類中。比如說,根據表25-7b 6個國家在最差情況下的風險值,說明土耳其極易受到政治環境惡化所帶來的衝擊。

表25-7 綜合風險和政治風險預測

資料來源:International Country Risk Guide,January 2011,Table 3C,The PRS Group,Inc.Used with permission.

最後,表25-8給出了政治風險12個組成部分的具體評分情況。日本的腐敗(變量F)得分比美國好,而就民主程度(變量K)而言,美國、加拿大、印度並列第一。

表25-8 政治風險的組成成分 (2011年1月)

資料來源:International Country Risk Guide,July 2011,Table 3B.The PRS Group,Inc.Used with permission.

PRS每月出版的《國際國家風險指南》在250頁左右,包含更多細節,也有其他機構提供類似的服務。因此,如今的投資者在進行國際投資時可以更準確地評估風險。

[1] 你可以在www.prsgroup.com找到更多信息,非常感謝PRS為我們提供數據與指導。