e1 Zvi Bodie 投資學 v10

25.1 全球股票市場

今天你可以簡單地投資近100個國家的資本市場,並獲得你所投資產品的最新消息。到2011年,52個國家已具備股票市場且它們的總市值高於10億美元。本章中的數據和分析正是基於這些國家的數據。

投資界習慣於將全球市場劃分為發達國家市場和新興市場。一個典型的新興經濟體依舊在經歷工業化,其發展速度快於發達國家經濟體,且資本市場蘊含著更大的風險。我們運用富時指數[1]的標準,根據其資本市場發展情況來區分發達國家市場和新興市場。

25.1.1 發達國家/地區

為了評價我們是否過於將投資集中於美國的股票和債券上,我們看一下表25-1。美國僅佔了全球股票市場資本總額的40%。顯然,同時在發達國家市場和新興市場上搜尋股票可以獲得更好的風險-收益權衡。發達國家或地區市場的股指通常比新興市場的風險小,但兩者都提供了分散化的機會。發達國家或地區的GDP在2010年佔到了全球GDP的68%,市值佔全球資本市場市值的85%。

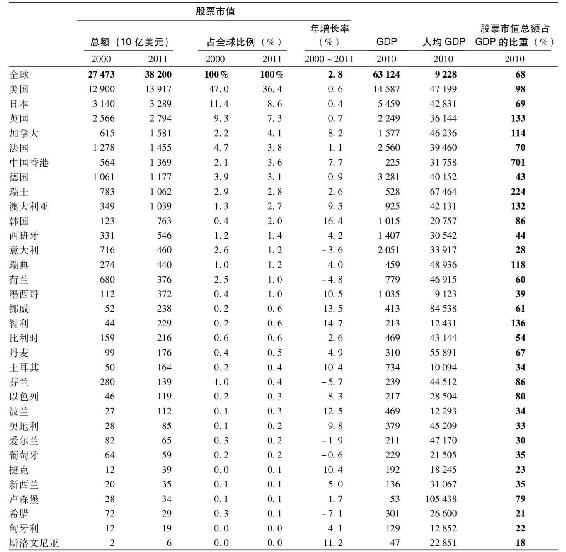

表25-1 發達國家或地區股票市值總額

資料來源:Market capitalization:Datastream,online.thomsonreuters.com/datastream;GDP and GDP per capita:The World Bank,data.worldbank.org.

表25-1的前兩列列出了2000~2011年發達國家或地區市場資本總額的情況。第一行是全球資本市場的交易情況,表格中每列年與年之間的變化體現了這些市場的波動。2011年公司股票的市值總額為38.2萬億美元,其中美國股票市場市值總額為13.9萬億美元(佔了36.4%)。接下來三列列出了2000年和2011年各國家或地區股票市場佔全球的百分比以及在這12年間市值的增長情況。21世紀前十年的兩次危機:2000~2001年的互聯網泡沫以及2008~2009年的金融危機,沉重打擊了發達國家。發達國家在這段時間股票市場的平均增長率僅為1.7%,而同期全球股票市場平均增長率為2.8%,發展中國家則為16.3%。

表25-1的最後三列是各國家或地區在2010年的GDP、人均GDP及股票市值佔GDP的百分比。不出意料,人均GDP在發達國家並不像總GDP那樣差異巨大,因為總GDP部分取決於人口總數。但是市場市值佔GDP的百分比在各國間差異巨大,這說明即使是在發達國家之間,經濟結構也有著明顯差異。

25.1.2 新興市場

對於消極的分散投資組合策略來說,由佔全球投資組合總額64%(2011年)的六大市場組成可能已經足夠分散化了。但對於尋求更多有良好前景的積極投資組合來說,這還不夠分散。積極投資組合理應包含新興市場的許多股票甚至是股票指數。

從表25-2中可以看出這種情況。當然,積極的投資組合經理必須謹慎對待類似中國和俄羅斯這種21世紀年均年增長率超過33% 的市場。表25-2列出了20個新興市場的數據。但是經理同樣不能忽視其他發展中國家市場,雖然增長率沒有那麼高,但這些年增長依舊較多。

的市場。表25-2列出了20個新興市場的數據。但是經理同樣不能忽視其他發展中國家市場,雖然增長率沒有那麼高,但這些年增長依舊較多。

表25-2 新興市場國家或地區股票市值總額

資料來源:Market capitalization:Datastream,online.thomsonreuters.com/datastream;GDP and GDP per capita:The World Bank,data.worldbank.org.

這20個新興市場佔到了全球GDP的24%,和表25-1中3個發達國家一起佔到全球GDP的92%。但上述國家或地區的人均GDP還是差距懸殊,從1019美元(巴基斯坦)到41122美元(新加坡)不等。金磚國家(巴西、俄羅斯、印度、中國和南非)的股票市值佔GDP的比例依舊低於70%(中國只有11%),說明這些股票市場在未來幾年都會有顯著的發展,即使在GDP方面進展緩慢。

2000~2011年,新興市場相比發達國家,其增長有更大的波動性,說明在這些市場上更大的風險和更豐厚的收益是並存的。

25.1.3 股票市值與GDP

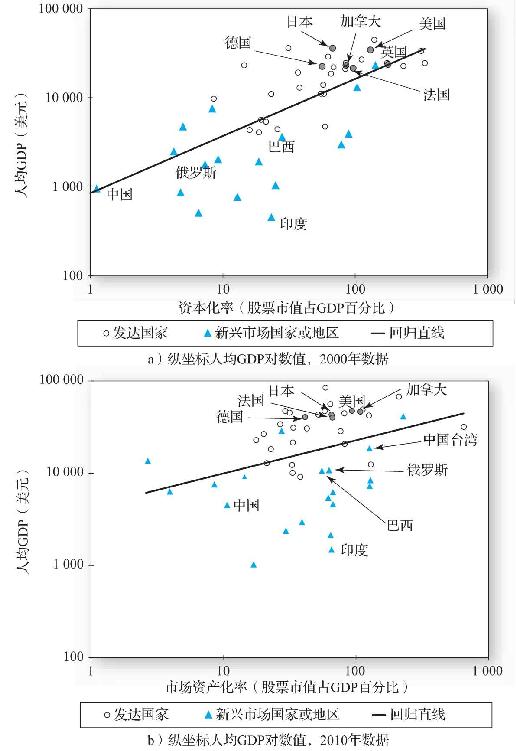

當代經濟發展的觀點(如de Soto在2000年所說)認為經濟發展的必備條件是有助於公民合法擁有、投資、交易資本資產的完善的商業法律法規和制度。由此推出,股權市場的發展是人民財富增長的催化劑,股票市值規模較大的國家相對更加富有。對於那些資本市場較為發達的富有國家,這一關係相對會弱一些。

圖25-1描述了人均GDP與股票市值之間的關係(兩個變量都已經轉化為log10的對數形式)。圖25-1a展示的是2000年的散點圖和迴歸直線,2011年的情況展示在圖25-1b中。大部分發達國家和地區市場都在迴歸直線的上方而大部分新興市場則都在下方。但近些年中,新興市場資本化率在快速上升,這一上升使得迴歸曲線斜率更加平坦,同時我們可以清晰地看到,縱座標上全球各國和地區的人均GDP都在往上攀升。

圖25-1 人均GDP,股市總市值與GDP佔比

迴歸線的斜率衡量了股票市值每增加1%會帶來人均GDP的增長幅度。2000年,這一斜率為0.64,但到2011年,它下降到0.35。所有點相對迴歸曲線也更分散,2000年的R2為0.52但2011年則僅為0.10。

25.1.4 母國偏見

母國偏見指的是投資者在實際投資風險資產時,會傾向於國內的資產,降低外國證券的權重。如果投資者按照國際資產的相應比例投資,美國的投資者在2011年應該僅投資在美國的36.4%公司上(見表25-1),剩下的63.6%應該投資海外市場。非美國的投資者較之美國國內的投資者應持有更多的美國股票。但事實上,大部分投資者都有母國偏見,並持有更多的本國股票。

2001年和2011年美國投資者持有的國外股票和長期債券以及外國投資者持有的美國股票和長期債券的比例如下:

①10億美元

②大約2/3的資產都是權益類

資料來源:Report on U.S.portfolio holdings of foreign securities as of 12/31/2011.Department of the Treasury,October 2012.

母國偏見現今依舊存在,但是已經沒有10年前那麼顯著了。

[1] 富時指數公司(英國富時指數(Financial Times Share Exchange,FTSE)的創始人)運用14個不同方面的標準將國家劃分為發達國家和新興市場國家。我們選用的25個發達國家均包括在富時公司列舉的發達國家的名單上。