e1 Zvi Bodie 投資學 v10

習題

基礎題

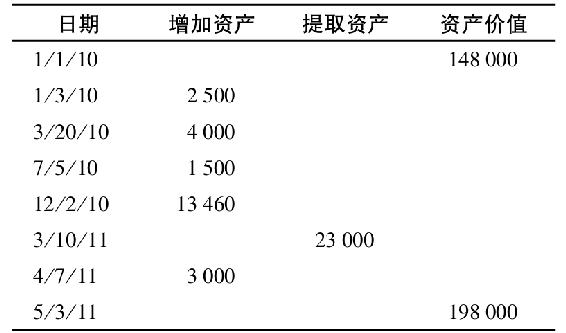

1.一個家庭的儲蓄賬戶電子錶顯示如下:

計算開始和結束日期間家庭儲蓄賬戶的美元加權平均收益。

2.正的α值可能與內在表現有關嗎?請解釋。

3.我們知道風險投資的幾何平均(時間加權收益率)總是小於它的算術平均。IRR(美元加權收益率)可以與這兩個平均值相比較嗎?

4.我們已經看到了把握市場擇時的威力,因此把用於選股的資源和精力投放到關注市場擇時上是明智的嗎?

中級題

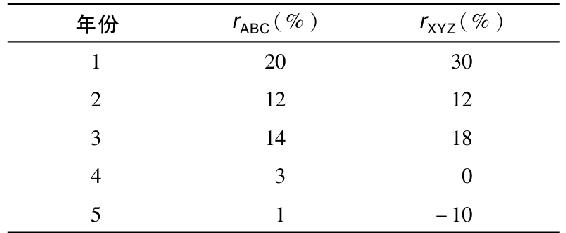

5.考慮股票ABC和XYZ的回報率,如下表:

a.計算在樣本期內這些股票的算術平均收益率。

b.哪隻股票對均值有較大的分散性?

c.計算每隻股票的幾何平均收益率,你得出什麼結論?

d.如果在ABC股票的5年收益當中,你可以均等地得到20%、12%、14%、3%或1%的回報,你所期望的收益率是多少?如果這些可能的結果是屬於XYZ股票的呢?

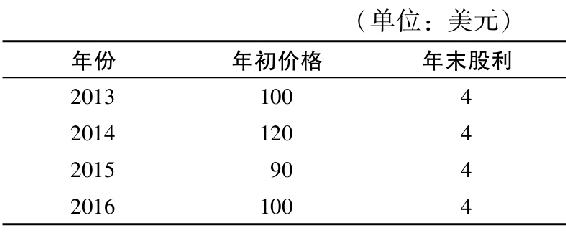

6.XYZ股票的價格與分紅情況如下表:

一位投資者在2013年年初買了3股XYZ股票,在2014年年初又買了另外2股,在2015年年初賣出1股,在2016年年初賣出剩下的4股。

a.這位投資者的算術與幾何平均的時間加權的收益率分別是多少?

b.美元加權的回報率是多少(提示:仔細做出一張與4個期間相聯繫的從2013年1月~2016年1月收益的現金流量表。如果你的計算器不能計算內部收益率,就使用試錯法)?

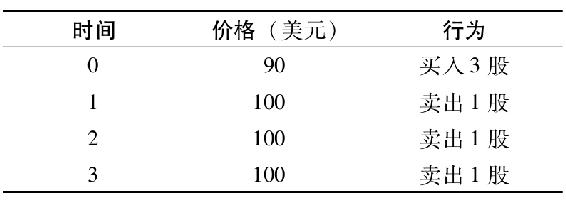

7.一位管理者今天購買了3股股票,並在此後的3年中每年賣出其中的1股,他的行為與股票的價格歷史信息總結如下。假定該股票不付股利。

a.計算這一股票的時間加權幾何平均回報率。

b.計算這一股票的時間加權算術平均回報率。

c.計算這一股票的美元加權的平均回報率。

8.在目前的股利收益及預期的資本利得基礎上,資產組合A與資產組合B的期望收益率分別為12%與16%。A的β值為0.7,而B的β值為1.4,現行國庫券利率為5%,而標準普爾500指數的期望收益率為13%。A的標準差每年為12%,B的標準差每年為31%,而標準普爾500指數的標準差為18%。

a.如果你現在擁有市場指數組合,你願意在你所持有的資產組合中加入哪一個組合?說明理由。

b.如果你只能投資於國庫券和這些資產組合中的一種,你會做何選擇?

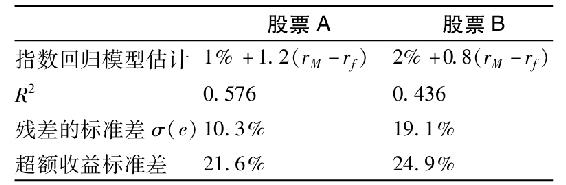

9.考慮對股票A與B的兩個(超額收益)指數模型迴歸結果,在這段時間內無風險利率為6%,市場平均回報率為14%,對項目的超額收益以指數迴歸模型來測度。

a.計算每隻股票的下列指數:

i.α。

ii.信息比率。

iii.夏普比率。

iv.特雷納測度。

b.在下列情況下,哪隻股票是最佳選擇?

i.這是投資者唯一持有的風險資產。

ii.這隻股票將與投資者的其他債券資產組合混合,是目前市場指數基金的一個獨立組成部分。

iii.這是投資者目前正在分析以便構建一積極的管理型股票資產組合的眾多股票中的一種。

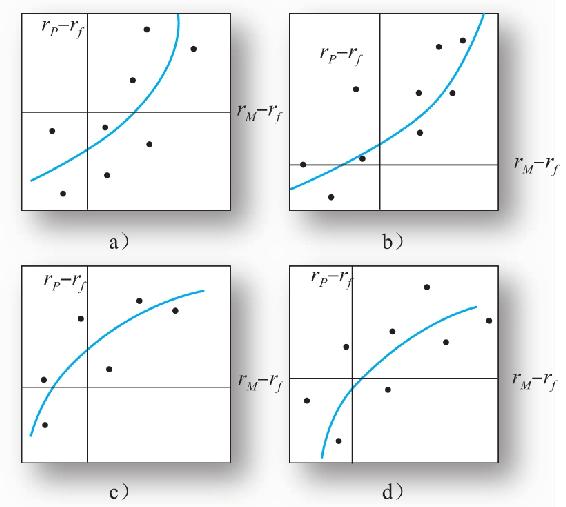

10.評價4個經理的市場擇時預測與債券選擇能力,他們的業績分散在各圖上黑點所示的地方。

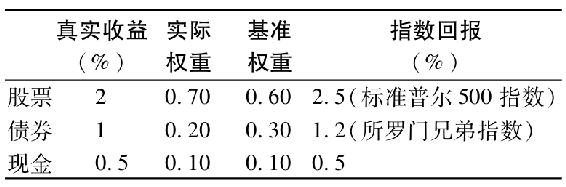

11.考慮以下有關一貨幣基金經理最近一個月來的業績資料。表上第1列標出了該經理資產組合中各個部分的實際收益。資產組合的各部分的比重、基準的或中性的以及各部分指數收益情況如第2、3、4列所示:

a.該經理本月的收益率是多少?他的超額業績或不良表現為多少?

b.債券選擇在相對業績表現中所起的作用有多大?

c.資產配置在相對業績表現中所起的作用有多大?試證明選股與配置各自的貢獻的總和等於她的相對於基準的超額收益。

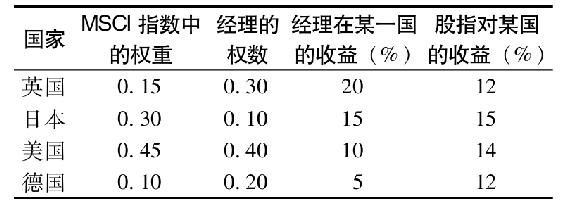

12.一個全球股權經理負責從一個全球性的股票市場中選擇股票,其業績將通過將他的收益率與MSCI國際債券市場的收益率做比較來做出評估,而他可以自由地按他認為合適的比例持有來自世界各國的股票。在某一月內其投資結果如下:

a.計算此期間內該經理所有決策的總價值。

b.計算他的國家配置決策增加或減少的價值。

c.計算他在國家內的股票選擇方面增加的價值。證明他的國家配置與債券選擇決策的價值總和等於總的超額(或不足)收益的值。

13.以前有智者曾說一個人應該在一個完全的市場週期中測度投資者的業績。怎樣評價這一觀點?什麼樣的論述是與之相矛盾的?

14.通過由大量有相似投資風格的基金經理來評價其各自的相對投資業績,是否可以克服與β值不穩定性或者總體波動性有關的統計方面的問題?

15.在某年當中,國庫券利率為6%,市場回報率為14%,一位資產組合經理,其β值為0.5,實現的回報率為10%。

a.以資產組合的α為基礎評價這一經理。

b.根據布萊克-詹森-斯科爾斯發現的證券市場線過於平緩的事實,重新考慮對a的回答。

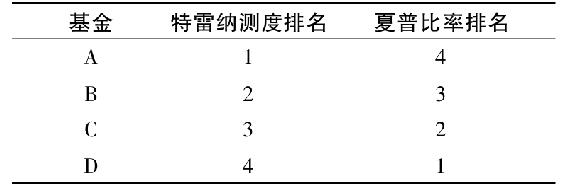

16.比爾·史密斯正在評估四支大盤股本組合:基金A、B、C和D。在他的評估中,計算了四隻基金的夏普比率和特雷納測度,排序如下:

基金A和基金D排名的差異最有可能來自:

a.基金A沒有基金D分散化。

b.評估每隻基金的業績時使用了不同的基準。

c.風險溢價不同。

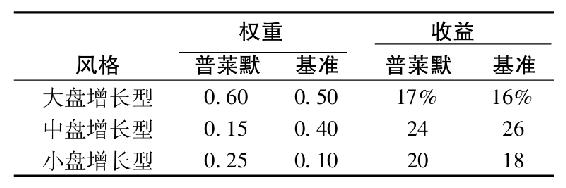

利用以下信息完成16~19題:普萊默管理公司正在研究如何最好地評估經理的業績。普萊默越來越關注到基準組合的做法並且準備嘗試這種方法。為此,公司聘請了一位CFA薩利·瓊斯來指導經理構建基準組合的最佳方法,如何最佳地選擇基準,所管理的基金風格是否對此有影響,以及在使用基準組合方法時如何處理他們的國際基金。

為了便於討論,瓊斯列出了兩年期普萊默管理的國內基金和潛在的基準的一些業績數字。

作為研究的一部分,瓊斯也研究了普萊默的國際基金。在這個組合中,普萊默投資了75%在荷蘭股票,25%在英國股票。而基準組合則是各自投資了50%。平均而言,英國股票業績比荷蘭股票好。持有期內歐元對於美元升值6%,而英鎊對美元貶值了2%。從局部收益上看,普萊默的荷蘭投資比基準業績要好,但是考慮上英國股票,總體業績就不如基準組合了。

17.每個部門的部門內選擇效應是什麼?

18.計算該時期內普萊默組合對於基準組合業績超出(低於)了多少?計算部門選擇和證券選擇對業績的貢獻。

19.如果普萊默決定使用基於收益的風格分析,消極管理基金迴歸方程的R2會比積極管理基金的高還是低?

20.下面對於普萊默國際基金的哪項敘述最正確?普萊默有正的貨幣配置效應以及

a.負的市場配置效應和正的證券配置效應。

b.負的市場配置效應和負的證券配置效應。

c.正的市場配置效應和正的證券配置效應。

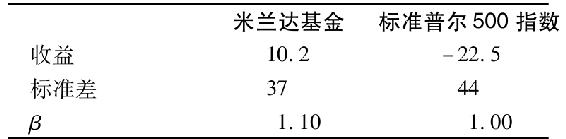

21.凱莉·布萊克利是米蘭達基金的經理,米蘭達基金是一隻大盤股本基金。以標準普爾500指數作為業績評估的基準。儘管總體上米蘭達基金追蹤了標準普爾的資產風格以及部門權重,布萊克利在管理基金方面卻有較大的餘地。她的組合只包括標準普爾500指數和現金。

通過對市場擇時的把握以及證券選擇,布萊克利去年的收益很不錯(如下表所示)。年初時,在疲軟經濟和動盪的地緣政治的雙重影響下,她尤為謹慎。她大膽地更換了她的市場配置。整年中她的資產中有50%是股票,50%是現金。而同期的標準普爾500指數有97%的股票和3%的現金。無風險利率是2%。

一年追蹤收益 (%)

a.米蘭達基金和標準普爾500指數的夏普比率分別是多少?

b.米蘭達基金和標準普爾500指數的M2測度分別是多少?

c.米蘭達基金和標準普爾500指數的特雷納測度分別是多少?

d.米蘭達基金的詹森測度是多少?

高級題

22.登錄http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html,選擇兩個產業組合並下載其36個月的數據。為完成以下任務,也可從該站點下載其他所需的數據。

a.基於本章討論的各種業績評估標準,將組合業績同市場指數做比較。畫出月度α價值加上殘差收益。

b.將法瑪-弗倫奇的三指數模型作為收益的基準。利用這一模型畫出α價值加上殘差收益。在這種基準下,業績改變了嗎?