e1 Zvi Bodie 投資學 v10

24.6 業績貢獻分析程序

事實上,經風險調整的收益並不是評估者關注的唯一焦點,更多時候他們只是想確定某一決策到底是否能提高業績。好的投資業績取決於投資者正確擇時擇股的能力,這些時機感和選擇能力有較廣泛的適用範圍,它們既可以認為是在股市大升時從固定收益證券轉入股權市場,當然又可以定義得更具體,比如指投資者在特定行業中尋找表現相對不錯的股票。

投資組合管理者一般既做出關於資產配置的方向性決定,必要時又在同一資產類別中選擇具體的證券配置。研究業績貢獻,其目的就是把總的業績分解為一個一個的組成部分,每個組成部分都代表了一個特定的投資組合的選擇能力。

我們先從最廣泛的資產配置選擇說起,然後再進一步分析投資組合選擇中較細緻的具體內容。在這種概念下,積極管理的投資組合與消極的市場標準投資組合(如市場指數基金)有了新的不同:前者由一系列決策所提供的貢獻組成,這些決策是在投資組合的不同構成時期做出的。而後者卻並非如此,例如,一個通常的貢獻分析系統把業績分解為三個要素:①廣義的資產配置選擇,如股權、固定收益證券和貨幣市場工具之間的選擇;②各市場中行業的選擇;③行業中具體股票的選擇。

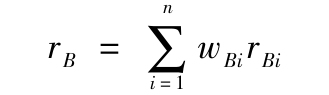

貢獻分析法著重解釋投資組合P與另一個市場基準投資組合B之間的收益差別,我們稱其為基準收益(bogey)。假設投資組合P與投資組合B共包括了幾類資產,其中包括股票、債券、國庫券等。在每一類中存在著確定的市場基準指數投資組合。譬如,標準普爾500指數是股票的市場基準。投資組合B中各類資產的權重是固定的,於是它的收益率為

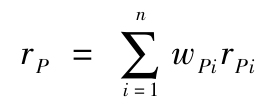

這裡wBi是投資組合B中第i類資產的權重;rBi是評估期第i類資產市場基準資產組合的收益率。根據預測,投資組合P的管理者選擇權重為wPi的第i類資產;在每類中,管理者也根據證券分析做出了持有不同證券的選擇,它們在評估期內的收益為rPi。於是P的收益率是

它與投資組合B收益率的差距為

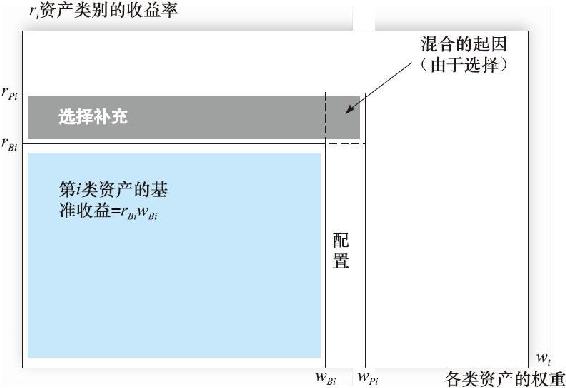

式(24-9)中的每一項都能重新展開,從而使每項分解為資產配置決策貢獻和該類中的證券選擇決策貢獻,並以此來確定它們對整體業績水平的貢獻。我們把每一項分解如下,注意每類中來自資產配置的貢獻與來自證券選擇的貢獻之和實質上就是每一類資產對整體業績的總貢獻。

第一項之所以能測度資產配置的效應,是因為它反映了各資產類實際權重與基準權重之差再乘以該資產類的指數收益率;第二項之所以能測度證券選擇的效應,是因為它是某一資產類中實際投資組合的超額收益率與市場基準收益率之差,然後乘以實際資產組合中該類資產的權重。由這兩項構成了該類資產的總業績。圖24-10是關於整體業績如何分解為證券選擇和資產配置的簡單圖解。

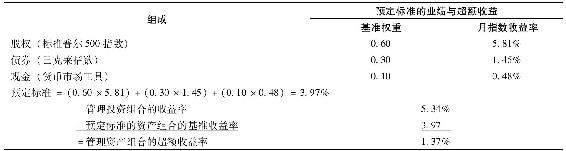

為了解釋這種方法,我們可以考慮對一個假想投資組合進行具體的貢獻分解。如果該資產組合只投資於股票債券和貨幣市場。從表24-6到表24-9都是具體的貢獻分析。設投資組合當月的收益率為5.34%。

圖24-10 第i類資產對業績的總貢獻

表24-6 管理投資組合的業績

第一步當然是先建立一個可比較的市場基準水平。我們仍把這個市場基準稱為基準收益,它是投資者就算完全採取消極策略也能得到的收益率。“消極”在這裡有兩層意思。首先,它指資金在各類資產之間的配置是按照常規或中性的原則進行的,於是一般的市場配置就是一種消極投資策略;其次,它意味著投資組合管理者在每一類資產中持有類似指數基金的投資組合,比如在股權市場中持有標準普爾500指數基金。在這種情況下,作為業績基準的消極投資策略,既是資產配置的基準,又是證券選擇的基準。任何一種對消極投資基準的偏離都可以歸結為資產配置發生了變化(對市場資產中性配置的偏離),或者是證券選擇發生了變化(對資產類中消極指數的偏離)。

雖然我們已經在前幾章中大篇幅討論瞭如何在某類資產中確定指數,但我們覺得有必要對如何確定資金在各類資產之間進行中性配置做一下簡短介紹。各資產的權重能否稱之為“中性”,這主要取決於投資者的風險容忍度,因此它必須在與顧客進行交談之後才能決定。比如說,愛冒險的投資者可能願意把大部分資金注入股權市場,於是該基金管理者的中性權重也許就是75%的股權、15%的債券,另有10%的現金。以這些權重為中心的任何一點偏離都將表明投資者認為其中一種資產的市場表現超過或低於了通常的風險-收益要求。相反地,厭惡風險型的投資者可能會認為在三種市場上45%、35%、20%的權重是中性的。因此,在正常情況下,他們的投資組合會比那些喜好風險的投資者具有更低的風險。所以,只有當投資者在判斷各市場表現後,對各資產權重做出了“特意”的調整,我們才能認為其真正偏離了“中性”。

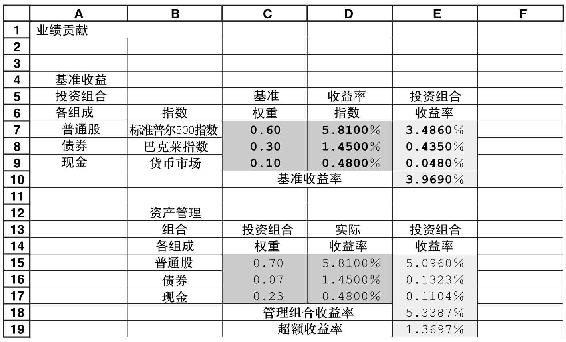

在表24-6中,中性權重分別為股權60%、債券30%、現金(貨幣市場工具)10%,因此基準收益的投資組合就由每種指數按照60∶30∶10的權重組成,其收益率為3.97%。被評估的投資組合的業績是正的,等於為其實際收益率減去基準收益:5.34%-3.97%=1.37%。接下來我們需要對1.37%的收益率進行分解,並把它們歸因於各個獨立的決策。

24.6.1 資產配置決策

假設被評估投資組合的權重分別為股權70%、債券7%、貨幣市場工具23%。投資組合的業績必然與這些權重對預定標準權重60∶30∶10的偏離有關,而且程度的大小取決於三種資產類中權重偏離所產生的或好或壞的結果。

為把管理者關於資產配置的效應獨立出來,我們考察一個假想的投資組合,它由權重為70∶7∶23的三種指數基金組成。它的收益率僅反映了從60∶30∶10的基準權重轉移到現在權重所引起的收益變化效應,而不包括任何由積極投資管理者在每個市場中積極選擇證券所帶來的效應。

由於管理者會對具有良好表現的市場增加權重,而減少表現不好市場的份額,上述假想投資組合的業績要優於預定標準。因此,總業績中屬於資產配置的貢獻就等於三個市場中超額權重與其相應指數收益率之積的總和。

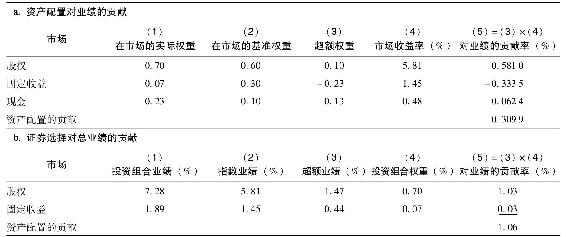

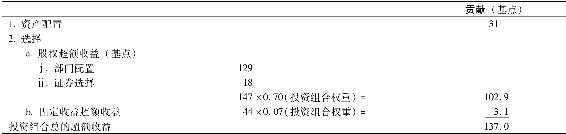

表24-7a表明在總超額收益的137個基點中,成功的資產配置貢獻了31個基點,因此部分優良業績應歸功於此。這是因為當該月股權市場實現了5.81%的收益率時,經理大幅增加了當月的股權市場投資權重。

表24-7 業績歸因

24.6.2 部門與證券選擇決策

如果業績中有0.31%(表24-7a)應歸功於各資產市場間的成功配置,那麼剩下的1.06%就應歸功於在每一市場中的部門及證券選擇。表24-7b具體計算了該投資組合中部門及證券選擇對總體業績的貢獻大小。

從表24-7b可知,該投資組合中股權部分所實現的收益率為7.28%(而標準普爾500指數的收益率為5.81%),固定收益證券的收益率為1.89%(而巴克萊指數收益率為1.45%)。把股票市場和債券市場中的超額收益乘以各自的投資比例,兩項之和共計1.06%,此即為部門及證券選擇對業績的貢獻。

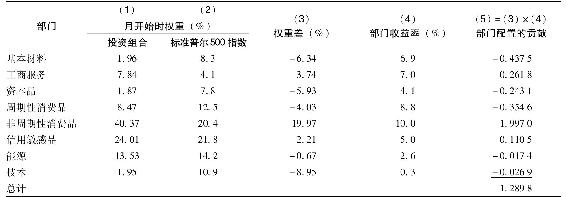

表24-8通過記錄股權市場每一部門的數據而得到了股權市場中優異業績的具體來源。前3欄是該投資組合與標準普爾500指數在股權市場上各部門間的配置及兩者之間的差異,第4欄列出了每個部門的收益率。第5欄為每個部門中兩者之間的差異與部門收益率的乘積,它們分別代表每個部門對其在股權市場上出色業績所做出的貢獻。

表24-8 股權市場中的部門選擇

注意,好的業績源於加大了對一些具有出色表現的部門所做的投資,如對經濟週期非敏感的消費品行業,而同時減少了對技術工業等表現不佳部門的投資力度。由於僅部門選擇一項就為投資組合中股權超額收益提供了1.29%的收益率,而且表24-7b中第3列顯示投資組合中股權部分的收益率比標準普爾500指數大1.47%,於是我們可以通過簡單的相減得出部門內證券選擇對投資組合中股權業績所做的貢獻為0.18%(=1.47%-1.29%)。

當然在投資組合的固定收益證券部分也可以應用同樣的部門分析,在這裡不再贅述。

24.6.3 各部分貢獻的加總

在該月,投資組合的各項選擇程序都很成功。表24-9詳細列出了各方面的業績貢獻。在3個市場上進行資產配置貢獻了31個基點,在各市場內的證券選擇貢獻了106個基點,於是投資組合的總的超額業績達到了137個基點。

表24-9 投資組合貢獻小結

Excel應用

業績歸因

這一部分將利用業績歸因表對業績歸因進行說明,對於其他投資組合的業績分析,則可以採用另外一些數據。該模型可用來評估共同基金以及其他一些投資組合的管理。

你可以從在線學習中心找到這個Excel模型(www.mhhe.com/bkm)。

Excel問題:

1.如果實際權重是75/12/13,而不是70/7/23,資產配置對整體表現的貢獻將會發生什麼變化,解釋你的結果。

2.如果實際股權組合收益率為6.81%,而不是5.81%,債券選擇對於組合整體表現的貢獻度將發生什麼變化?解釋你的結果。

其中部門和證券選擇所得的106個基點可以繼續細分下去,股權市場中的部門選擇實現了129個基點的超額收益,而部門內的證券選擇貢獻了18個基點。(把147個基點的股權總超額業績乘以70%的股權權重,即為股權對投資組合業績的貢獻)。同樣,對固定收益部分也可以進行類似的分解。

概念檢查24-5

a.設基準收益的權重為股權70%、固定收益證券25%、現金5%,那麼對於上文討論的投資組合而言,其資產配置的貢獻為多大?

b.假設標準普爾500指數的收益率為5%,重新計算證券選擇對投資組合業績的貢獻。