e1 Zvi Bodie 投資學 v10

24.5 風格分析

風格分析(style analysis)是由諾貝爾經濟學獎得主威廉·夏普提出的。[1]這個極為流行的概念曾得到一項著名研究[2]的支持,該研究指出,82種共同基金收益的差異中有91.5%可以由基金在國庫券、債券以及股票各部分的資產配置上的差別來解釋。之後的研究,在考慮了更大範圍內用不同資產等級的資產配置方法後發現,有97%的基金收益可以單獨由資產配置來解釋。

夏普的想法是把基金收益用指數(代表某個風格的資產)進行迴歸,那麼每個指數的迴歸係數就可以測度該“風格”資產隱含的配置額。由於基金不允許為空頭頭寸,所以迴歸係數一定是非負的,且加總後必為100%,從而可以表示一個完整的資產配置。迴歸的R2表示由資產配置引起的收益率變動所佔的百分比,收益率變動剩下的部分可以被解釋為由股票選擇或者是定期更換各種資產風格的權重所引起。

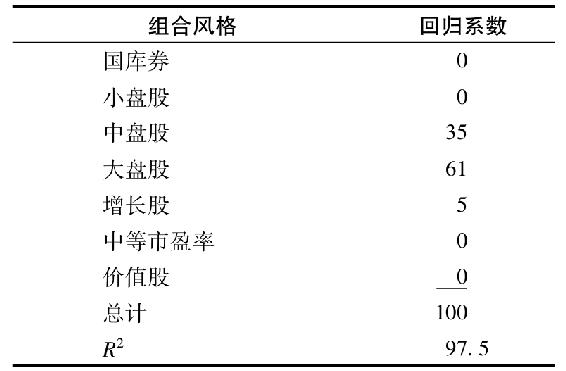

為了解釋此方法,對富達公司麥哲倫基金(Fidelity Magellan’s Fund)1986年10月至1991年9月5年的月收益進行研究,如表24-5所示,表中有7種資產風格,每一種都由一個股票指數代表,其中只有3個指數的迴歸係數是正的,僅這3種風格的投資組合就可以解釋97.5%的收益,也就是說,一個如表24-5中比例構造起來的追蹤組合,可以解釋麥哲倫月度收益變動的絕大部分,於是可以得出結論,基金的收益可以只用上述3種風格的投資組合來解釋。

表24-5 對富達麥哲倫基金的風格分析

資料來源:Authors’calculations.Return data for Magellan obtained from finance.yahoo.com/funds and return data for style portfolios obtained from the Web page of Professor Kenneth French:mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html.

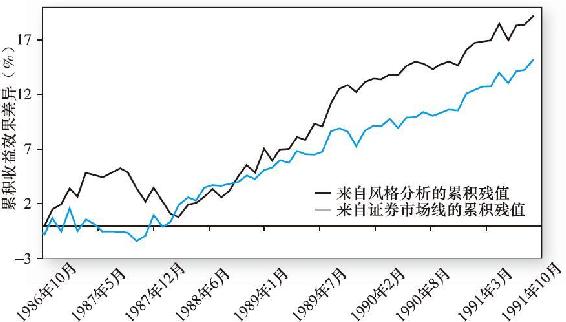

收益波動性中不能被資產配置所解釋的部分可以歸因於股票選擇或者是定期更換各種資產類型的權重。對於麥哲倫基金來說,這一部分是100-97.5=2.5%。這種結果通常用於說明股票的選擇與經常調整組合成分相比並非特別重要,但是這種分析又忽略掉了截距項的重要性。(R2可以是100%,但是由於風險調整後的異常收益,截距可以不為零)。對於麥哲倫基金,截距為每月32個基點,在5年期內的累積異常收益為19.19%。麥哲倫基金的不俗表現如圖24-8所示,圖中畫出了基金和風格分析基準累積收益的效果,除了1987年10月左右,相對於目標組合,麥哲倫的收益穩步提高。

圖24-8 富達公司麥哲倫基金累積收益差異:基金與風格分析基準和基金與證券市場線基準

資料來源:作者的計算。

除CAPM的證券市場線(SML)方法外,風格分析提供了另外一種評估業績的方法。SML只用了一種組合,即總市場指數,而風格分析更為自由地從一些特定的指數中構造追蹤組合。比較這兩種方法,麥哲倫的證券特徵線(SCL)是通過將組合的超額收益與包括所有NYSE、Amex、NASDAQ股票的市場指數的超額收益做迴歸得到的。麥哲倫的β估值為1.11,迴歸R2為0.99。α值(截距)在這個迴歸中“僅有”25個基點,表現為累積異常收益僅有15.19%。

為什麼該回歸只用了一個市場指數,但其R2會高於利用了6個股票指數的風格分析?原因是風格分析對迴歸係數加入了額外的約束條件:迴歸係數必須全部為正而且總和為1。這種“簡潔”的表示法不一定與時時變化的實際組合比重相一致。到底哪種方法更好地測量了麥哲倫基金的表現呢?這個問題沒有定論。如果是消極組合,SML方法更為適宜。但是,風格分析揭示了最密切跟蹤基金活動的策略和相對這一策略的業績評估。如果由風格分析方法得出的策略與基金的募股說明書是一致的,那麼相對於該策略的業績就是對基金成功的正確測度。

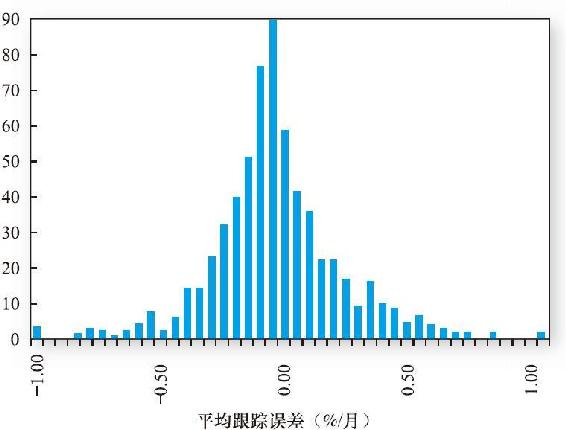

圖24-9 1985~1989年636種共同基金的平均跟蹤誤差

資料來源:William F.Sharpe,“Asset Allocation:Management Style and Performance Evaluation,”Journal of Portfolio Management,Winter 1992,pp.7-19.Used with permission of Institutional Investor,Inc.,www.iijournals.com.All Rights Reserved.

圖24-9所示的是夏普風格的636種共同基金平均殘值的頻率分佈。該分佈呈現我們所熟悉的鐘形圖案,其每月的中值略低於零,為-0.074%。這可能讓你回想起圖11-7,在那幅圖中我們列出了大量共同基金樣本的CAPM模型α值的頻率分佈。在夏普的這個研究中,這個經風險調整的收益圖形為一條鐘形的曲線,其中值略低於零。

24.5.1 風格分析與多因素基準

風格分析給業績評估帶來了一個很有意思的問題。假設某個時期內一個成長指數組合比標準普爾500指數一類的共同基金有更好的業績。若把該成長指數包含到風格分析中,將會從組合的α值中消除其優秀業績的成分。這樣做合適嗎?相當合理,基金分析師認為該成長股的價值被低估了,從而使組合可以從中牟利。這個決定所帶來的α值是合理的,不應當被風格分析所消除。這就帶來了一些相關的問題。

第11章指出,傳統的業績評估基準是一個四因素模型,模型中包括法瑪-弗倫奇模型的三個因素(市場指數收益、基於規模的組合收益以及賬面價值與市場價值比率)加上一個動量因素(基於前一年股票收益構建的組合)。從這個四因素模型中估計的α控制了很多可能會影響到平均收益率的風格選擇。但是使用多因素模型得到的α假設消極型策略會包含上述因素組合。在什麼時候這種假設是合理的呢?

只有在假設因素組合都是基金的備選消極型策略的一部分時,才可以使用單指數基準之外的基準。很多時候這種假設並不符合現實,儘管研究表明多因素模型對資產收益的解釋力更好,單指數基準仍被用於業績評估。在第24.8節中,我們將說明基金經理如何找出對超額業績有貢獻的決策。這種業績貢獻程序把實際組合和基準組合收益的差值歸功於對各類資產的配置上。業績評估的基準往往是在不考慮任何指定風格組合的情況下選定的。

24.5.2 利用Excel進行風格分析

風格分析在投資管理行業中相當受歡迎,並且產生了一系列類似的方法。大量組合管理人利用網站幫助投資者確定他們的風格和股票選擇業績。

我們可以用Excel中的Solver功能進行風格分析。方法是將基金的收益對於各種風格的組合做迴歸(如表24-5)。風格組合是代表一種可能的資產配置的消極(指數)基金。假設你選擇了三種風格組合,分別標記為1、2、3。風格迴歸的係數包括α(即描述異常業績的截距)和三個斜率。斜率係數表示了基金業績受各種消極型組合收益的敏感程度。迴歸的殘差項代表“噪聲”,獨立於各個風格的投資組合。由於我們想讓每個迴歸係數非負且相加為1,因此我們不能使用傳統的多元迴歸。

用Solver做風格分析,先指定係數(比如設α為0,每個β都是1/3),計算下述殘差的時間序列:

式中,R(t)是時刻t基金的超額收益;Ri(t)是第i個類型組合的超額收益(i=1、2、3);α是樣本期基金的非常規業績;βi是第i個類型組合對於基金的貝塔。

式(24-8)根據你的迴歸係數得出了殘差項。取每個殘差的平方和,利用“by changing variables”命令,使用Solver通過改變四個迴歸係數來最小化殘差的平方和,同時加上約束:係數非負且相加為1。

Solver的結果給出了三個風格係數以及以截距衡量的對基金唯一異常業績的估值。第8章中提到,平方和的方法也可以用來計算迴歸的R2和p值。

[1] William F.Sharpe,“Asset Allocation:Management Style and Performance Evaluation,”Journal of Portfolio Management,Winter 1992,pp.7-19.

[2] Gary Brinson,Brian Singer,and Gilbert Beebower,“Determinants of Portfolio Performance,”Financial Analysts Journal,May/June 1991.