e1 Zvi Bodie 投資學 v10

24.3 投資組合構成變化時的業績評估指標

我們已經看到,就算投資組合收益分佈的均值和方差固定不變,但由於股票收益率在不斷波動,分析者必須根據相當長時期的樣本觀察值才能比較準確地預測業績水平。如果投資組合收益的分佈在不斷變化,那麼這個問題將會變成怎樣呢?

當評估期並不很長時,消極投資策略具有固定均值及方差的假設是較為合理的。但是,由於投資組合管理者經常根據金融分析師的信息對投資組合成分進行調整,這種積極投資策略的收益分佈就隨之而變化了。在這種情況下,如果仍假設在樣本期內均值和方差固定不變,那麼就會產生很大的錯誤。讓我們看一個例子。

【例24-3】投資組合風險的變化

假設市場指數的夏普比率指標為0.4,在前52周內,基金管理者奉行了一種低風險策略,每年實現超額收益1%,其標準差為2%。於是它的夏普比率指標為0.5,顯然要優於市場指數的消極投資策略。在下一個52周的投資期內,管理者發現超額收益為9%、標準差為18%的高風險投資策略要更好,其夏普比率仍為0.5。基金管理者在這兩年內都維持了高於市場指數的夏普比率值。

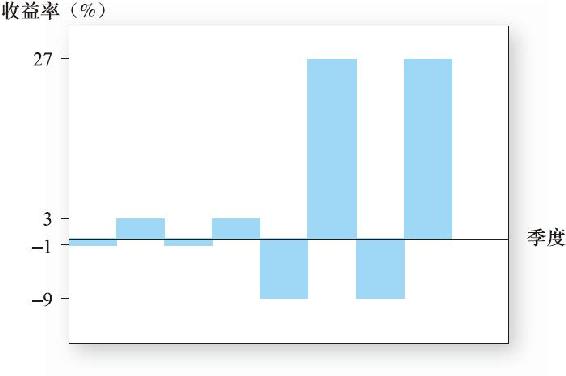

圖24-5 資產組合收益,後4季度的收益波動大於前4季度

該基金管理者在兩年投資期內的季度收益率(以年收益率表示)如圖24-5所示。在前四季度內,超額收益率分別為-1%、3%、-1%和3%,其均值為1%,標準差為2%。在後四季度內超額收益率分別為-9%、27%、-9%、27%,均值為9%,標準差為18%。兩年中投資組合的夏普比率指標都是0.5。但是,如果以8個季度為計算期,其均值為5%,標準差為13.42%,於是夏普比率指標只有0.37,竟然明顯低於消極的投資策略!

這是怎麼回事?事實上,均值從前四個季度到後四個季度的改變並不能看作策略的轉移,但兩年中均值的差異增加了投資組合收益率的表面波動。積極投資策略中均值的變化會使策略看上去比實際更具“風險”性,因此使夏普比率指標的有效性大大降低。所以,我們認為對於積極的投資策略來說,跟蹤投資組合的構成並隨時調整投資組合的均值及方差是很有必要的。我們在下一部分會看到一個關於此問題(即市場擇時)的另一個例子。