e1 Zvi Bodie 投資學 v10

概念檢查答案

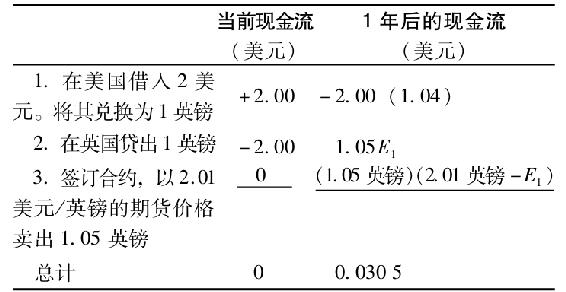

23-1 根據利率平價關係,F0應該為1.981美元。因為期貨價格太高,我們應該改變剛才考慮的套利策略。

23-2 因為美元貶值時,公司經營變差,它利用期貨對衝,能夠在那種情景下提供利潤。它需要持有英鎊期貨的多頭頭寸,這意味著當期貨價格上升,即購買1英鎊需要更多的美元時,合約將帶來利潤。特定的對衝比率取決於:如果購買1英鎊所需的美元數量增加0.05美元,同時利潤下降200000美元,這樣期貨多頭帶來的利潤增加為0.05美元×62500=3125美元。對衝比率為

23-3 玉米價格每上升1美元,利潤減少100萬美元。因此,公司需要按當日價格購買100萬蒲式耳的期貨合約。這樣玉米價格每上升1美元期貨頭寸會帶來100萬美元的利潤。合約帶來的利潤會抵消經營帶來的利潤損失。

23-4

淨現金流是無風險的,月收益率為1%,等於無風險利率。

23-5 一個基點的價格價值依然是9000美元,利率一個基點的變化使這個2000萬美元資產組合的價值減少0.01%×4.5=0.045%。因此,對衝利率風險所需要的期貨合約應為該資產組合規模的一半,並且是其修正久期的2倍。

23-6

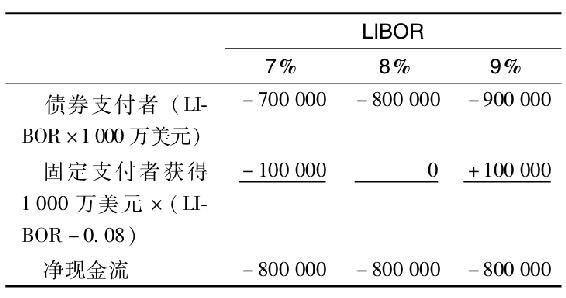

不管LIBOR是多少,該公司淨現金流出等於0.08×本金,相當於公司發行了一個票面利率為8%的固定利率債券。

23-7 管理者想持有貨幣市場證券,因為相對於其他短期限資產,它們的價格更具有吸引力。但是,這裡有利率將要下降的預期。通過簽訂互換協議支付短期利率並接收固定利率,管理者能夠繼續持有這個特定的資產組合並從利率下跌中獲利。如果利率確實下降,那麼這個合成的固定利率資產組合價值會增加。

23-8 股票提供的總收益(資本利得加股利)足夠彌補投資者投資於股票的時間價值。農產品價格並不一定隨著時間而上升。事實上,在收穫季節,農產品價格會下跌。囤積在經濟上的吸引力不復存在。

23-9 如果系統性風險較高,合適的貼現率k會提高。根據式(23-4),我們可以推出F0會下降。直覺上,如果橘汁的預期價格保持不變,1磅橘汁的要求權的價值就會減少,然而與這一要求權有關的風險卻上升了。因此,投資者願意今天為期貨交割所支付的數額較低。