e1 Zvi Bodie 投資學 v10

CFA考題

1.特許金融分析師唐納·多尼想探究期貨市場潛在的非有效性。TOBEC指數現貨價值185點。TOBEC期貨合約用現金結算,並且標的合約價值等於指數價值乘以100。目前,年無風險利率為6.0%。

a.計算6個月到期期貨合約的理論價格,使用持有成本模型。指數不支付股利。交易一個期貨合約總(雙邊)交易成本是15美元。

b.計算6個月到期的期貨合約價格下限。

2.假定你的客戶說:“我投資於日本股市,但是想消除某個時期在這個市場上的風險敞口。我能否完成這個目標,而不用承擔賣出股票並在預期改變後再買回股票的成本和不便?”

a.簡要描述一個策略,對衝投資於日本股市的市場風險和外匯風險。

b.簡要說明為什麼a中你描述的對衝策略可能不是完全有效的。

3.特許金融分析師瑞娜·邁克爾斯計劃未來90天內在美國政府現金等價物上投資100萬美元。邁克爾斯的客戶授權她使用非美國政府現金等價物,但要利用外匯遠期合約對衝兌換美元的外匯風險。

a.計算下表中90天末對衝投資的兩種現金等價物的美元價值。寫出計算過程。

b.簡要描述能夠說明你結果的理論。

c.根據這一理論,估計90天期美國政府現金等價物的隱含利率。

90天期現金等價物的利率 (%)

4.在研究了艾瑞斯·漢姆森的信用分析後,喬治·戴維斯正在考慮是否將尤卡丹雪場的剩餘現金(以墨西哥比索持有)投資於墨西哥的債券市場以增加持有期回報。雖然戴維斯投資墨西哥計價的債券,但是投資目標是獲得以美元計價的持有期收益的最大化。

戴維斯發現墨西哥1年期債券收益率較高,並且被認為是無信用風險的,該債券很有吸引力。但是他擔心墨西哥比索的貶值會減少按美元計價的持有期回報。漢姆森蒐集了下面的金融數據以幫助戴維斯進行決策:

蒐集的經濟與金融數據 (%)

漢姆森建議購買墨西哥1年期債券並使用1年期外匯遠期對衝外匯風險敞口。計算漢姆森建議的投資策略所帶來的美元持有期回報。該策略所帶來的美元持有期回報比直接投資美國國債的回報多還是少?

5.a.巴梅拉·伊舒克是一個日本銀行的外匯交易員,正在計算6個月期日元/美元外匯期貨合約的價格。她蒐集到以下外匯與利率數據:

利用以上數據,計算6個月期日元/美元外匯期貨合約的理論價格。

b.伊舒克還利用以下外匯與利率數據重新計算了3個月期日元/美元外匯期貨合約的價格。因為3個月日本利率剛剛上升至0.5%,伊舒克認識到存在套利機會,並決定借入100萬美元購買日元。用以下數據計算伊舒克投資策略的日元套利利潤:

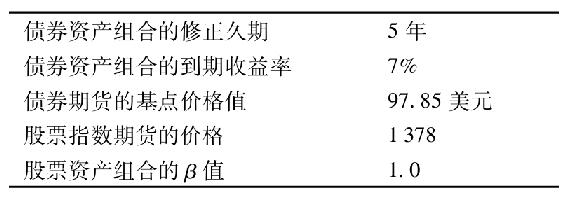

6.詹妮絲·戴爾斯是一個美國資產組合管理人,管理著8億美元的資產組合(6億美元股票和2億美元債券)。作為對短期市場事件預期的反應,戴爾斯想通過期貨將資產組合調整為50%的股票和50%的債券,並將頭寸持有至“直到恢復初始資產組合的最佳時機”。戴爾斯利用金融期貨調整資產組合配置的策略是正確的。股票指數期貨的乘數是250美元,債券期貨名義面值是100000美元。與期貨策略相關的其他信息如下:

a.論述以期貨調整資產配置的策略的必要性並解釋該策略如何能使戴爾斯實施資產配置調整。不要求計算分析。

b.計算實施戴爾斯的資產配置策略所需要的每種合約的數量:

i.債券期貨合約;

ii.股票指數期貨合約。

7.根據以下信息求解本題。

①修正久期=久期/(1+y)。

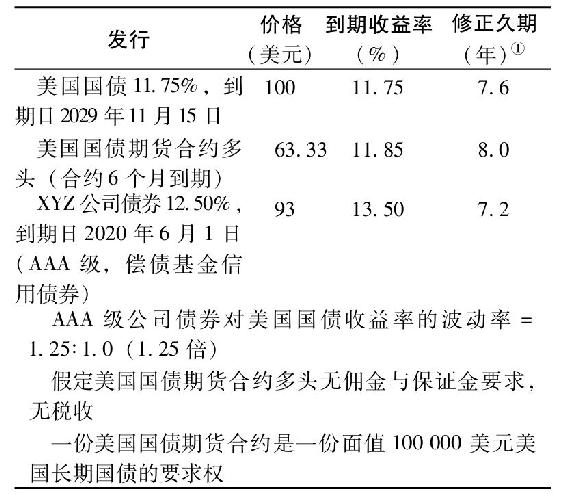

情景A 一個固定收益管理人持有價值2000萬美元的美國國債頭寸,票面利率為11.75%,到期日為2029年11月15日。他預計在不遠的將來,經濟增長率和通貨膨脹率都會高於市場預期。機構限制規定不允許資產組合中任何已有債券在貨幣市場上出售。

情景B XYZ公司的財務主管最近確信在不遠的將來利率會下降。他認為這是提前購買公司的償債基金債券的大好時機,因為這些債券正在折價銷售。他準備在公開市場上購買面值2000萬美元的XYZ公司債券,票面利率為12.5%,到期日為2020年6月1日。面值2000萬美元的債券頭寸現在公開市場的售價為每100美元售93美元。不幸的是,財務主管的決策必須獲得董事會的批准,而審批過程需要2個月。此例中董事會的批准只不過是形式而已。

對以上兩種情況,證明怎樣利用國債期貨來對衝利率風險。列出計算過程,包括所用期貨合約的數量。

8.你利用過去一年的月末數據,以10年期KC公司債券收益率對10年期美國國債收益率做迴歸。你得到以下的結果:

收益率KC=0.54+1.22收益率美國國債

其中收益率KC是KC債券的收益率,收益率美國國債是美國國債的收益率。10年期美國國債的修正久期是7.0年,KC債券的修正久期是6.93年。

a.假定10年期美國國債收益率變化了50個基點,計算10年美國國債價格變化的百分比。

b.假定10年期美國國債收益率變化了50個基點,利用上面的迴歸公式計算KC債券價格變動的百分比。