e1 Zvi Bodie 投資學 v10

小結

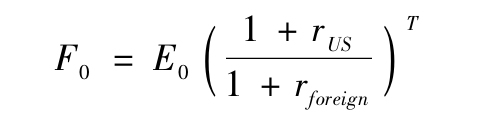

1.外匯期貨合約有很多品種,其中還包括歐洲貨幣指數。外匯期貨的利率平價關係為

其中匯率是用每單位外幣的美元數標價的。如果期貨價格偏離了這個價值就意味著存在套利機會。不過,實證研究表明通常平價關係都能得到滿足。

2.各種股票市場指數的期貨合約都採用現金結算。把這些合約與國債合約結合可以構造綜合股票頭寸,對市場時機決定者而言,這是一種非常有價值的工具。同樣,股票指數期貨合約也可以被套利者用來從股票期貨平價關係背離中獲取利潤。

3.對衝要求投資者購買一種資產,該資產能夠抵消其資產組合對特定風險來源的敏感度。對衝頭寸要求對衝工具能夠帶來與要保護頭寸相反方向的收入。

4.對衝比率指需要消除風險暴露所需對衝工具,例如期貨合約的數量。系統性市場風險的對衝比率與標的股票資產組合的規模和β值成比例。固定收益資產組合的對衝比率與基點的價格值成比例,也就是與資產組合的修正久期和規模成比例。

5.很多對衝基金認為兩種或兩種以上證券存在相對錯誤定價時會使用對衝策略來構造市場中性頭寸。它們不是套利策略,而是一種特殊的獲取利潤機會的單一業務。

6.利率期貨合約可以用債務證券標價(如國債期貨合約)或者直接用利率標價(如歐洲美元合約)。

7.互換,把一系列現金流進行交換,可以視為遠期合約的資產組合。每次交換都可以視為一個單獨的遠期協議。不過,與每次交換都單獨定價不同的是,互換把一個“遠期價格”用於所有的交換。因此,互換的價格是每次交換都單獨定價得到的遠期價格的平均值。

8.標的商品存在儲存成本,所以商品期貨定價比較複雜。當投資者願意儲存商品時,把儲存成本扣除便利收益,可以得到如下期貨定價方程:

非利息的淨儲存成本c,就相當於一種“負股利”。

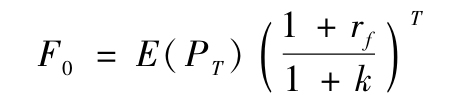

9.當儲存商品不是為了投資時,正確的期貨價格應該根據一般的風險溢價原則確定,即

對可儲存商品而言,合理期貨價格的均衡條件(風險-報酬)和無套利預期是彼此一致的。