e1 Zvi Bodie 投資學 v10

23.4 互換

互換是遠期合約的多期擴展。例如,不僅僅在某一時日以協議遠期價格把英鎊換成美元,外匯互換(foreign exchange swap)可以要求在若干未來時日交換貨幣。交易方要求在未來5年裡每年用160萬美元交換100萬英鎊。類似地,利率互換(interest rate swap)是以按固定利率產生利息的現金流換取按浮動利息產生的現金流。[1]未來7年交易一方每年用100萬美元乘以短期市場利率的現金流換取一個金額等於100萬美元乘以固定利率5%的現金流。

互換市場是衍生品市場的重要組成部分,目前互換市場規模已經超過了500萬億美元。我們將以一個簡單的利率互換例子闡述互換機制如何運作。

【例23-6】利率互換

考慮一個大型資產組合管理人現在持有總面值1億美元、平均票面利率為7%的長期債券。該管理人認為利率將上漲。因此,他想賣掉債券,並把它們換成短期或浮動利率債券。但是每當預計利率上漲就更換資產組合的交易成本過高。調整資產組合既便宜又快捷的方式是將資產組合產生的每年700萬美元的利息收入互換為一個按短期利率支付利息的現金流。這樣,當利率上漲時,資產組合的利息收入隨之增加。

某個互換交易者意願將一份對應6個月LIBOR的現金流互換為對應固定利率7%的現金流。(LIBOR,倫敦銀行同業拆借利率,是歐洲美元市場上銀行之間短期資金借貸的利率。它是互換市場上普遍採用的短期市場利率。)資產組合管理人則會換出這份名義本金為1億美元、固定利率7%的現金流而換入以LIBOR計息相等名義本金的現金流。[2]換句話說,管理人將0.07×1億美元的支付換為LIBOR×1億美元的支付。管理人從互換協議得到的淨現金流為(LIBOR-0.07)×1億美元。注意,互換協議並不意味著貸款的生成。協議雙方僅僅只是將固定現金流換為可變的現金流。

以下是三種假定利率水平下資產組合管理人的淨現金流:

注意,所有頭寸的淨收入(債券加互換協議)等於每種情形下的LIBOR乘以1億美元。事實上,管理人已將固定利率債券資產組合轉換成為浮動利率資產組合。

23.4.1 互換和資產負債表調整

例23-6闡述了為什麼互換對持有固定收益管理人具有極大的吸引力。這些協議提供了一種快捷低廉而且變相的資產負債表調整方式。假設一家公司發行了固定利率債券,並認為利率可能下降;它更希望已發行的是浮動利率債券。原則上,它可以發行浮動利率債券並利用收益買回已經發行的固定利率債券。但是通過接收固定利率(抵消它的固定利息義務)支付浮動利率的互換協議,把固定利率債券轉換成浮動利率債券更加容易與快捷。

相反,一家銀行按目前市場利率向存款客戶支付利息,面臨市場利率上調的風險,希望將其部分融資轉換為固定利率計息。它需要尋找以名義本金為基礎,按浮動利率計息的接收現金流並且按固定利率支付現金流的互換交易方。這個互換頭寸,加上浮動利率存款負債,將產生一個固定現金流動的淨負債。銀行則可投資於長期固定利率貸款,而不必擔心利率風險。

再舉一個關於固定收益資產組合管理人的例子。當預計利率波動時,管理人能通過互換低廉、快捷地在固定和浮動利率之間進行轉換。管理人可以通過支付固定接收浮動的互換,將固定利率資產組合轉換成浮動利率的資產組合,而後也可以通過一個相反的互換協議將其轉回。

外匯互換也能使公司迅速便宜地調整資產負債表。例如,假設一家公司發行票面利率為8%、本金1000萬美元的債券,它更想用英鎊支付其利息債務。也許,這家公司是一家英國公司,它發現在美國市場上有較好的融資機會,但又想用英鎊償還債務。那麼,目前需要用美元償還80萬美元利息債務的這家公司,可以簽訂一份互換協議,每年用一定數目的英鎊交換80萬美元。這樣做,它就用新的英鎊債務有效地替代了美元債務。

概念檢查23-6

某公司如何利用互換將已發行的利率等於LIBOR的浮動利率債券轉換為固定利率債券?假設互換協議允許將LIBOR換為固定利率8%。

23.4.2 互換交易商

什麼是互換交易商?交易商,就像典型的金融中介如銀行,為什麼在假設的互換中願意為互換的意願參與者承擔起交易對手的角色?

考慮一個交易商成為一個互換客戶的交易對手,假定該交易商正在按LIBOR支付和按固定利率收入。該交易商將在互換市場上尋找另外一個互換客戶,該客戶願意按固定利率獲得利息收益並按LIBOR支付利息。例如,公司A按7%的票面利率發行債券並希望將其轉換為以浮動利率計息的債務,同時公司B發行了以LIBOR浮動利率計息的債券並希望將其轉換為固定利率計息的債務。互換交易商將與公司A達成互換交易,公司A支付固定利率而接收LIBOR,然後與公司B達成互換交易,公司B支付LIBOR而接收固定利率。當兩個互換交易合併在一起,互換交易商的頭寸對市場利率完全中性,在一個互換中支付LIBOR,而在另一個互換中接收LIBOR。類似地,互換交易商在一個互換中支付固定利率,而在另一個互換中接收固定利率。互換交易商僅是一箇中介,把支付從一方轉移到另一方。[3]互換的買賣價差使它在交易中有利可圖。

概念檢查23-7

一個養老保險基金持有貨幣市場證券資產組合,管理人認為該組合與風險相當的短期證券相比收益更好。但是,管理人預計利率將會下降。採取什麼類型的互換能使基金繼續持有短期證券資產組合而同時在利率下調時獲利。

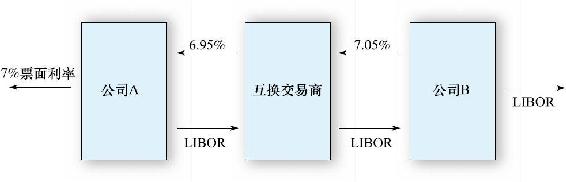

互換交易的結構如圖23-6所示。公司A發行了固定利率7%的債券(最左邊的圖),並與互換交易商達成協議,接收固定利率6.95%而支付LIBOR。因此,公司A淨支付為7%+(LIBOR-6.95%)=LIBOR+0.05%,將固定利率債務轉換成浮動利率債務。相反,公司B發行了浮動利率LIBOR債券(最右邊的圖),並與互換交易商達成協議,支付固定利率7.05%而接收LIBOR。因此,公司B淨支付為LIBOR+(7.05%-LIBOR)=7.05%,將浮動利率債務轉換成固定利率債務。如圖23-6所示,買賣價差是互換交易商的利潤來源,在圖23-6中是每年名義本金的0.10%。

圖23-6 利率互換

注:公司B向互換交易商支付固定利率7.05%以獲得LIBOR。公司A從互換交易商得到6.95%,支付LIBOR。互換交易商將每期得到名義本金的0.10%的現金流。

23.4.3 其他利率合約

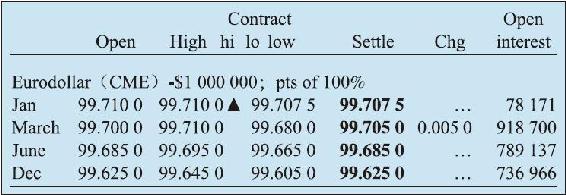

互換是場外市場交易的不同期限遠期合約的組合。它們也是交易所上市交易的利率合約。交易活躍程度最高的是歐洲美元合約,如圖23-7所示。該合約的利潤與合約到期日LIBOR和合約初始利率之間的差成一定比例。它們類似於其他貨幣的銀行同業拆借利率。例如,LIBOR的孿生兄弟EURIBOR,是在歐元區銀行之間進行以歐元計價的同業拆借利率。

圖23-7 利率期貨

資料來源:The Wall Street Journal,February 9,2013.Reprinted by permission of The Wall Street Journal,©2013 Dow Jones&Company,Inc.All rights reserved worldwide.

歐洲美元合約的規則有些特殊。例如,考慮一份在交易所上市的合約,到期日是2013年2月。初始協議價格F0=99.7075,或近似為99.71。但是,這個值並不是真正的價格。事實上,合約參與者協議商定合約利率,並且所謂的期貨價格等於100減去合約利率。因為所列的期貨價格是99.71,所以合約利率等於100-99.71,即0.29%。類似地,合約到期時最終期貨價格FT=100-LIBORT。因此,合約購買者的利潤與下面的公式成比例

這樣,合約設計允許參與者直接按LIBOR交易。合約乘數為100萬美元,但合約上所列的LIBOR是按3個月(季度)利率;LIBOR(年化)每增加1個基點,季度利率只增加1/4個基點,購買者利潤減少

0.0001×1/4×1000000美元=25美元

檢查這份合約的收益,可以發現,歐洲美元合約允許交易者將固定利率(即合約利率)“互換”為浮動利率(LIBOR)。因此,實際上這是一期利率互換。注意圖23-7合約全部持倉量非常巨大——1年期以內的合約數量超過300萬。而且,雖然沒有被《華爾街日報》披露,但是歐洲美元的重大交易合約的期限延長至10年。如此長期限的合約並不常見。它們反映了這樣的事實,交易商把歐洲美元合約作為對衝工具進行長期利率互換。

23.4.4 互換定價

怎樣確定合理的互換比率呢?例如,我們如何知道用LIBOR交換6%的固定利率是合理的呢?或者,在外匯互換中,英鎊和美元之間的合理互換比率是多少呢?為了回答這個問題,我們必須研究一下互換協議與遠期或期貨合約的相似之處。

先考慮一個只有一年期的美元與英鎊的互換協議。例如下一年,某交易者想用100萬美元換取50萬英鎊。這只不過是一個簡單的外匯遠期合約。美元支付方協議在一年以後按今天商定的價格購買英鎊。一年期交割的遠期匯率是F1=2美元/英鎊。根據利率平價關係,我們知道這個遠期價格與即期匯率E0有關,即F1=E0(1+rUS)/(1+rUK)。因為一年期的外匯互換實際上是一個外匯互換協議,所以合理的互換比率可以由平價關係確定。

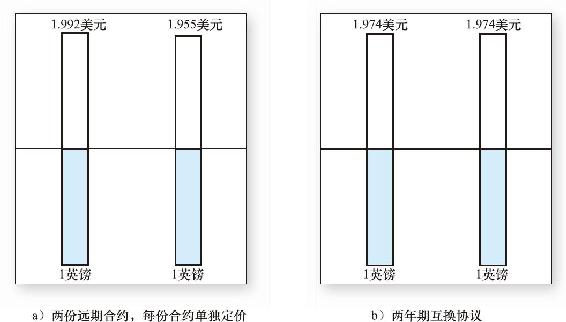

現在考慮一個兩時期的外匯互換協議。這個協議可以看作兩份獨立遠期合約的組合。如果是這樣,1年以後匯率遠期價格F1=E0(1+rUS)/(1+rUK),而兩年之後匯率遠期價格F2=E0[(1+rUS)/(1+rUK)]2。舉一個例子,假定E0=2.03美元/英鎊,rUS=5%,rUK=7%。根據平價關係,我們可以得到遠期價格F1=$2.03/£×(1.05/1.07)=$1.992/£,F2=$2.03/£(1.05/1.07)2=$1.955/£。圖23-8a說明了假定每年交割1英鎊的互換產生的現金流。儘管我們現在已經知道未來兩年每年需要支付的美元數,可它們每年都是不同的。

圖23-8 遠期合約與互換協議對比

相比之下,一份交換2年期外匯的互換協議要求互換久期中每年都使用固定的匯率。這就意味著每年每英鎊兌付相同數量的美元,如圖23-8b所示。因為未來兩年每年匯率的遠期價格分別是1.992美元/英鎊和1.955美元/英鎊,所以為使兩年期互換成為公平交易,固定匯率必須介於這兩個值之間。因此,美元支付方第一年要少支付(與遠期匯率相比),而第二年要多支付。這樣,互換可以視為遠期合約的資產組合,但與遠期合約分別定價不同,所有的交易都使用相同的遠期價格。

瞭解了這一點,確定合理的互換價格就非常簡單了。在未來兩年,如果我們用兩份單獨的遠期匯率協議每年購買1英鎊,那麼我們第一年支付F1美元,第二年支付F2美元。如果使用互換,每1英鎊我們都得支付固定的價格F*美元。因為這兩種方式成本是相同的,我們可以得到

式中,y1和y2分別為用來對1年期和2年期美元現金流進行貼現的收益率,它們可以從收益曲線上得到。在我們的例子中,我們假定美國收益曲線收益率恆等於5%,求解

我們得到F*=1.974。相同的原理適用於任何期限的外匯互換。本質上,我們需要找到的是與一系列遠期匯率協議的年度現金流現值相等的年金水平F*。

利率互換也可以採用相同的方法進行分析。不過,這裡的遠期交易是關於利率的。例如,如果你持有100美元名義本金,並將LIBOR互換為7%的固定利率,那麼你就建立遠期協議,即用100美元與LIBOR的乘積交換一個固定的“遠期”價格——7美元。如果互換協議具有多個時期,那麼合理價差應該由整個互換期內所有的利率遠期價格決定。

23.4.5 互換市場的信用風險

隨著互換市場的飛速發展,市場信用風險與主要交易對手違約風險也在隨之增加。實際上,儘管互換市場信用風險並非微不足道,但也不像名義本金顯示的那樣巨大。為了弄明白這一點,試想一個用LIBOR交換固定利率的簡單利率互換。

交易之初,對雙方來說互換的淨現值都是零,因為遠期合約在開始時是沒有價值的:雙方僅僅協議按照現在協商願意履行的條件進行現金交換。即使一方這時想退出交易,也不會給對方造成任何損失,因為可以找到另一個交易者來代替。

但是,一旦利率或者匯率發生變化,情況就不那麼簡單了。例如,假設一份利率互換協議生效不久利率就上升了。因此,浮動利率支付方將承受損失,而固定利率支付方獲得利益。如果此時浮動利率支付方拒絕履約,那麼固定利率支付方將承擔損失。但是,這個損失並不像互換名義本金那麼大,因為浮動利率支付方的違約也同時解除了固定利率支付方的付款義務。損失僅僅是固定利率與浮動利率之間的差額,而不是浮動利率支付方所應支付的價款總額。

【例23-7】互換的信用風險

考慮一個名義本金為100萬美元、5年期互換協議內容是用LIBOR交換8%的固定利率。簡單起見,假設當前收益曲線保持在8%,LIBOR等於8%,除非利率發生變化,否則沒有任何現金交換。但是假設現在收益突然上升至9%,浮動利率支付方每年將向固定利率支付方支付現金(0.09-0.08)×100萬美元=10000美元(只要浮動利率保持在9%)。如果浮動利率支付方違約,則固定利率支付方將損失5年的這麼多現金。該等值年金的現值是10000美元×年化因素(9%,5年)=38897美元。該損失雖然並不少,但是比名義本金的4%還要小。我們得出結論,互換信用風險遠比它的名義本金小。

23.4.6 信用違約掉期

儘管名稱類似,但是信用違約掉期(credit default swap,CDS)與利率或貨幣互換並不是同一類型的工具。如我們在第14章中所見的,CDS的支付與一家或多家公司的財務狀況相關,因此CDS允許交易雙方在這些公司的信用風險上選擇立場。當引發了一個“信用事件”,比如說新發行債券違約或無力支付利息,賣方將提供保護並承擔債券市場的損失。例如,互換賣方有義務支付面值並獲得違約債券(即互換要求實物交割)或者向互換買方支付債券面值與市場價值之間的差額(稱為現金交割)。互換買方向賣方定期支付費用以在信用事件發生時獲得保護。

與利率互換不同,信用違約掉期並不需要定期支付利率差額。實際上,它們更像對特定信用事件的保險單。債券持有者可能購買這些互換把信用風險敞口轉移給互換賣方,有效提高他們資產組合的信用質量。但是與保險單不同,互換購買者並不一定要持有CDS合約的標的債券,因此信用違約掉期可以用來對目標公司信用條件的變化進行純粹投機。

[1] 利率互換與第16章中描述的霍默-利伯維茨債券互換類型無關。

[2] 互換的參與者不需要相互貸款。他們只需同意交換固定現金流和按照短期市場利率計息的可變現金流。這就是為什麼本金被稱為名義本金的原因。名義本金僅僅用來描述互換協議的規模。在此例中,雙方協議將7%的固定利率互換為LIBOR;LIBOR與7%的差額乘以名義本金決定了交易雙方交換的現金流。

[3] 事實上,情況要更復雜一些。互換交易商不僅僅是中介角色,因為它還揹負一方或另一方交易者違約的信貸風險。如圖23-6所示,如果公司A違約,互換交易商仍須向公司B兌現承諾。從這個意義上說,互換交易商超出了向另一方交易者傳輸現金流的職能。