e1 Zvi Bodie 投資學 v10

23.2 股票指數期貨

23.2.1 合約

與很多需要進行實物交割的期貨合約不同,股票指數期貨實行現金結算,結算金額等於合約到期日標的股票指數的點數與反映合約規模的乘數之積。期貨多頭的總利潤為ST-F0,其中ST為到期日股票指數的值。現金結算節約了空頭購買指數中的成分股並交割給多頭,多頭又將股票賣出以換取現金所花費的成本。事實上,多頭的收入是ST-F0美元,空頭的收入為F0-ST美元。利潤與真正的股票交割沒有不同。

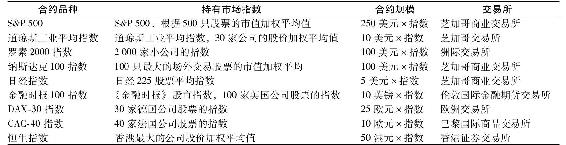

現在交易的股票指數期貨合約有好幾種,表23-1列出了一些主要的合約,合約規模一欄給出了用來計算結算金額的乘數。例如,標準普爾500指數期貨價格是1400,而最終的指數值是1405,那麼多頭的利潤為250美元×(1405-1400)=1250美元。迄今為止,標準普爾500指數期貨合約一直是美國股指期貨市場上最主要的品種。[1]

表23-1 主要股票指數期貨

這些股票市場指數都是高度相關的。表23-2給出了美國四種主要股票指數之間的相關矩陣:標準普爾500指數、道瓊斯工業平均指數、基於2000家小公司的羅素2000指數以及納斯達克100指數。標準普爾500指數和道瓊斯工業平均指數這兩個寬基指數之間的相關係數最高,為0.979,以科技公司為主NASDAQ指數和中小企業為主的Russell 2000指數與其他寬基指數相關係數比較低,並且它們之間的相關係數比較低,但是與大部分指數的相關還是超過了0.85。

表23-2 美國主要股票市場指數的相關性

注:相關係數是根據2008~2012年收益率計算得出的。

23.2.2 構造合成的股票頭寸:一種資產配置工具

股指期貨之所以這麼受歡迎,其中一個原因就是它們可以替代持有股票,從而使投資者並不需要真正買入或賣出大量股票就能進行大範圍的市場操作。

因此,我們說持有指數期貨就是持有“合成的”市場資產組合。投資者只需要持有指數的多頭頭寸,就可以替代持有市場資產組合。期貨頭寸建立與平倉的交易成本遠低於購買現貨頭寸的交易成本。那些在整個市場進行投機而不侷限於個別證券的“市場時機決定者”更願意做股指期貨交易,也正是因為這個原因。

例如,市場時機選擇的一種運作方式是在國債與大範圍股票市場之間來回切換。當股票市場上揚時,市場時機決定者從國債市場進入股市,而當市場下跌時,他們又把股票換成國債,以規避市場下跌,這樣他們就能從大範圍的市場運作中獲得利潤。但是,這種市場時機選擇會因為頻繁買賣大量股票產生一大筆經紀費用。一個很好的替代選擇就是投資國債和持有數量不斷變化的市場指數期貨合約,它們的交易費用更低。

具體地說,牛市時,他們建立大量的期貨多頭,這樣一旦預測市場要轉為熊市,他們就可以便宜、快捷地平倉。與在國債與股票之間來回切換相比,他們只要買入並持有國債然後調整指數期貨的頭寸就可以了。

你可以構造一個與持有股票指數資產組合收益一樣的指數期貨加國債的頭寸,即

(1)買入與你想購買股票頭寸相等的市場指數期貨合約。例如,如果想持有1000美元乘以標準普爾500指數,你就需要購買4份期貨合約,因為每份合約要求交割250美元乘以該指數。

(2)投資足以支付合約到期日期貨價格的資金於國債。最低投資額等於按期貨價格清償期貨合約所需款項的現值。

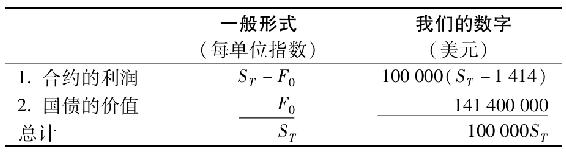

【例23-3】使用股票指數期貨的合成頭寸

假設一個機構投資者想在市場上進行為期1個月的1.4億美元的投資,為了使交易成本最低,決定購買標準普爾500指數期貨合約而不是真正持有股票。如果現在指數為1400點,1個月到期的期貨價格為1414點,國債的月利率是1%,則該投資者需要買入400份合約。(每份合約相當於價值為250美元×1400=350000美元的股票,且1.4億美元/350000美元=400。)這樣它就有了10萬美元乘以標準普爾500指數的多頭頭寸(400份合約乘以合約乘數250美元)。為了支付期貨價格,它必須投資期貨價格現值100000倍的金額於國債,即100000×(1414/1.01)=1.4億美元市值的國債。注意,在國債上1.4億美元的支出恰好等於直接購買股票所需要的資金數額。(國債的面值是100000×1414=1.414億美元。)

這是人工合成的股票頭寸。在到期日,資產組合的價值是多少?設ST是到期日T時股票指數的價值,F0為初始的期貨價格:

合約到期日的總收益與股指價值成比例,也就是說,採取這種投資組合策略與持有股票指數本身沒有什麼區別,除了持有期的股利分配與稅收處理。

例23-3中國債加期貨的策略可以被視為一種100%的股票投資策略。從一個極端的角度看,期貨投資為零時這種策略就是100%的國債頭寸。採取期貨空頭將得到與賣空股票市場指數一樣的結果,因為在這兩種情況下投資者都從股票價格的下跌中獲利。很明顯,國債加期貨的資產組合為市場時機決定者開闢了一條靈活、低成本的投資途徑。期貨頭寸可以迅速便宜地開倉與平倉。另外,由於期貨空頭使得投資者可以在國債上賺取利息,所以它比傳統的股票賣空方式優越得多,因為賣空股票只能賺取很少或者不能賺到利息。

概念檢查23-4

如果一個投資者持有股票指數組合,當他對市場預期持悲觀態度時,他會使用期貨構造“合成退出”頭寸,他也可以使用例23-3中的那種市場時機選擇策略。假設該投資者持有1.4億美元股票,當市場疲軟時,他在持有的股票基礎上增加什麼樣的期貨頭寸可以構造綜合國債風險?使用例23-3中的表格,假設利潤是無風險的。

專欄23-1說明,現在股票市場上用期貨合約構造合成股票頭寸對於基金管理人來說已經變得非常普遍。該專欄想強調的是,期貨頭寸在構造國外股票合成頭寸方面尤其有用,因為那裡交易費用昂貴、市場流動性較差。

華爾街實戰23-1 迅捷投資?考慮股指期貨

隨著越來越多的投資者進入全球性市場,並且市場波動性也有所提高,股指期貨已成為靈活的基金管理人進行投資的最好的工具。確實,在大多數主要市場中,股票期貨交易量已經超過了股票的交易量。

股指期貨為什麼有這麼大的吸引力?因為它方便、快捷與便宜。在大多數主要市場中,股票期貨與傳統的交易方式相比,不僅流動性更好,而且交易成本更低。

“一旦我決定現在是進入法國、德國或英國市場的最佳時機,我就不必等到找到合適的股票。”法布里奇奧·皮爾里尼(Fabrizio Pierallini)說。他是總部在紐約的沃託貝爾有限公司(Vontobel Ltd.)的歐洲太平洋基金管理人。

皮爾里尼先生說以後可以對市場選擇進行微調,逐漸將期貨頭寸轉為偏好的股票。在某種程度上,皮爾里尼先生的股票業績能跑贏市場,而期貨提供了保住這些收益的方法,同時又可對市場的下跌進行套期保值。

例如,通過出售等於標的資產組合價值的期貨,基金管理人幾乎可以完全使資產組合不受市場波動的影響。譬如基金管理人成功地獲得了優於市場的業績,但當市場整體下跌10%時,他的資產組合價值下跌3%。用期貨進行套期保值可以獲得超出市場表現的業績,把損失轉變為近7%的利潤。

在期貨強化戰略中,“全球性資產配置戰術”是在全世界範圍內進行期貨交易,而傳統的管理人可能交易股票。近年來,這種資產配置策略的普及極大地推動了期貨市場的發展。

利用全球市場波動,“期貨比股票做得更好,並且便宜”,泛安戈拉資產管理公司(PanAgora Asset Management)賈羅德·威爾科克斯(Jarrod Wilcox)說,該公司總部設在波士頓。雖然它也投資個股,但它經常利用期貨改變其頭寸,如對特定股票市場進行套期保值。

威爾科克斯注意到,當它準備進行海外投資時,期貨經常是從成本角度看最有意義的唯一工具。在國外,交易稅和手續費可能超過每筆交易資金額的1%,而期貨交易的成本只有0.05%。

資料來源:Abridged from Suzanne McGee,“Got a Bundle to Invest Fast?Think Stock-Index Futures,”The Wall Street Journal,February 21,1995.Reprinted by permission of The Wall Street Journal,©1995 Dow Jones&Company,Inc.All rights reserved worldwide.

23.2.3 指數套利

無論什麼時候,只要實際期貨價格落到無套利區域之外,我們就有獲得利潤的機會。這就是平價關係如此重要的原因。除了理論上的學術意義之外,它更是一種能帶來鉅額利潤的交易規則。指數套利(index arbitrage)是一種利用期貨的實際價格與理論上的正確平價之間的背離來獲利的投資策略。

理論上,指數套利很簡單。如果期貨價格過高,就賣出期貨合約,買入指數的成分股。如果期貨價格過低,就買入期貨合約,賣出股票。通過完全的對衝,你可以獲得期貨價格錯估帶來的套利利潤。

但實際中指數套利很難進行。問題在於購買“指數成分股”。想買入或賣出標準普爾500指數中500種成分股是不大切合實際的。原因有二:一是交易成本,它可能超過套利獲得的利潤;二是同時買入或賣出500種不同的股票是極其困難的,並且操作過程中的任何延誤都會影響暫時價差的利用效果。別忘了,其他人也將試圖利用平價中的任何偏差,如果他們搶先交易了,他們可能會在你行權之前改變價格。

如果套利者想利用期貨價格與其標的股票指數的價差獲利,他就需要同時快速地交易整個資產組合的股票。因此,他們需要藉助交易程序,這就是程式交易(program trading),它是指買入或賣出整個資產組合的股票。電子交易使交易者可以向市場一次性下達同時買入或賣出一籃子股票的指令。[2]

這種套利行為及其相應的程式化交易能否成功取決於兩件事情:現貨與期貨價格的相對水平和兩個市場同步交易的情況。因為套利者利用的是現貨與期貨之間的價差,所以它們的絕對價格並不重要。

23.2.4 使用指數期貨對衝市場風險

資產組合管理人應怎樣利用期貨對衝暴露的市場風險?例如,假設你管理一個3000萬美元的資產組合,β為0.8,你認為長期市場是牛市,但是你擔心接下來的兩個月內市場很容易急劇下挫。如果交易是無成本的,你可以賣出你的資產組合,並持有短期國債2個月,然後在認為市場下跌風險過去之後,再重新建立你的頭寸。但在實際中,這個策略會帶來難以接受的交易成本,更不用說資產組合的資本利得或損失帶來的稅收問題。一種替代性的方法是使用股票指數期貨對衝你的風險敞口。

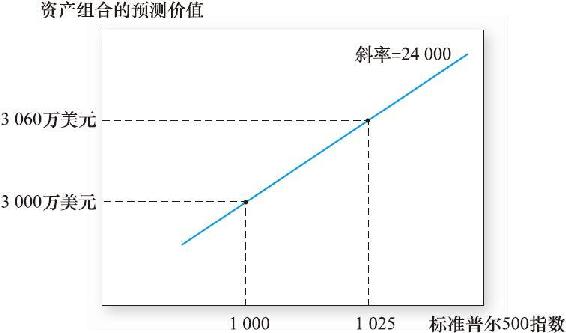

【例23-4】對衝市場風險

假設標準普爾500指數目前為1000,指數下降到975就表示下降了2.5%。資產組合的β值是0.8,這樣你預計的損失為0.8×2.5%=2%,用美元表示就是0.02×3000萬美元=60萬美元。因此,對於標準普爾500指數每25點的變動,你的資產組合對市場變動的敏感度為60萬美元。

為了對衝這個風險,你可以賣出股票指數期貨。當你的資產組合的價值隨著市場下降而降低時,期貨合約帶來的利潤能夠抵消資產組合價值的降低。

期貨合約對市場變動的敏感度很容易確定。合約乘數為250美元,指數每變動25點,標準普爾500指數期貨合約的利潤就增加6250美元。因此,為了對衝兩個月的市場風險,計算對衝比率如下:

因為你想從合約中獲利來抵消資產組合的市場風險,所以你需要做空股指期貨。你的資產組合在市場下跌時業績表現不好,因此你需要的是在市場下跌時業績表現好的頭寸。

我們也可以用前面圖23-3中外匯風險例子中的迴歸程序來解決這一套期保值問題。圖23-4所示的資產組合的價值是標準普爾500指數價值的函數。β為0.8,斜率係數為24000:指數上漲2.5%,即從1000到1025,能夠帶來3000萬美元的2%的利潤,也就是60萬美元的資本利得。因此,指數每上漲1點,你的資產組合價值就增加24000美元。於是,為了完全抵消市場變動的風險,你需要做24000單位的標準普爾500指數點的空頭頭寸。因為合約乘數是250美元,所以你需要賣出24000/250=96份合約。

圖23-4 資產組合預測值是市場指數的函數

注意,當未保護頭寸對某一資產價格的迴歸斜率是正的,你的對衝策略是持有這一資產的空頭頭寸。對衝比率是迴歸斜率的相反數。這是因為對衝頭寸必須抵消你初始的風險敞口。如果資產價值下降時,你的業績表現變差,你需要這樣一種對衝工具,即當資產價值下降時,該工具的業績表現變好。這時就需要持有資產的空頭頭寸。

積極管理人有時認為一項特定的資產被低估了,但同時市場總體上將下跌。儘管與對市場中的其他股票相比,該項資產值得買入,但在整個市場下跌時它也可能表現欠佳。為了解決這個問題,管理人可以對公司和市場分別下賭注:對公司下注,購買公司的股票,但通過對衝頭寸規避市場風險。換句話說,管理人尋找一種市場中性策略(market-neutral bet),即持有股票是為了獲得α收益(風險調整後的超額期望收益),但是市場風險已經被完全對衝,最終持有的是一個β為零的頭寸。

通過允許投資者對衝市場的表現,期貨合約可被基金經理用來挑選個股,而不用關心市場風險對單個股票的市場風險。選好股票以後,通過股票期貨合約可以把資產組合的市場風險調整到任何想要的程度。再次說明,股票的β值對對衝策略來說尤其重要。我們將在第26章中詳細討論市場中性策略。

【例23-5】市場中性下積極選股

假設股票的β是2/3,管理者購買了價值375000美元的股票。市場下跌3%,股票預期下跌2/3×3%=2%,也就是7500美元。如果市場下降3%,標準普爾500指數將從現在的1000點下跌30點。合約乘數為250美元,這樣每份期貨合約空頭的利潤為30×250美元=7500美元。因此,股票的市場風險可以通過賣出標準普爾500指數期貨合約來抵消。更正式地,我們計算的對衝比率如下

現在市場風險被對衝了,這個股票加期貨資產組合表現不確定性的唯一來源就是股票的表現了。

[1] 我們應該指出這些合約的乘數產生的頭寸對於許多小投資者而言金額巨大,芝加哥商品交易所電子交易系統Globex上交易的E-minis是乘數較小的同等期貨合約(典型的為標準合約價值的1/5)。E-minis合約不僅提供股指交易,也提供外匯交易。

[2] 有投資者試圖通過將ETFs與市場指數掛鉤來消除平價波動性,但ETFs在較差流動性市場交易時,大單可能會導致價格出現較大的滑點。