e1 Zvi Bodie 投資學 v10

概念檢查答案

22-1

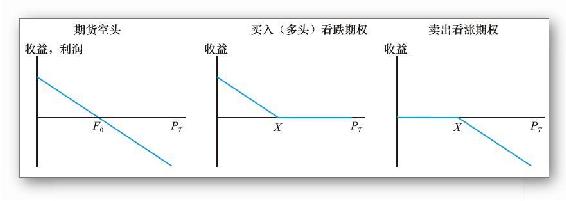

22-2 清算所對所有合約的淨頭寸為零。其多頭頭寸與空頭頭寸相互抵消,所以來自盯市的淨現金流一定為零。

22-3

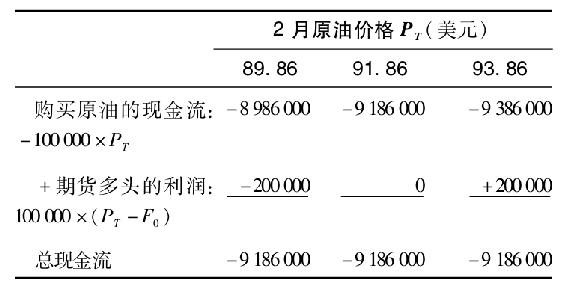

22-4 風險是由指數和投資組合不同步移動所造成的。因此,基礎風險包括期貨價格和投資組合價值之間的價差,即使期貨指數與指數本身完全相關,這種基礎風險也有可能會一直持續。你可以用指數模型來衡量這種風險。如果你在投資組合指數收益的基礎上將活躍的投資組合的收益進行迴歸,迴歸係數等於活躍投資組合的收益方差,這一組合可以用股指期貨來實現對衝。你也可以使用迴歸的標準差來衡量不完全套期保值頭寸的風險,它將告訴你指數模型殘差的標準差。因為這些是獨立於大盤指數的風險回報的成分,這個標準偏差衡量了積極投資組合收益的部分變異,而這不能利用股指期貨合約對衝。

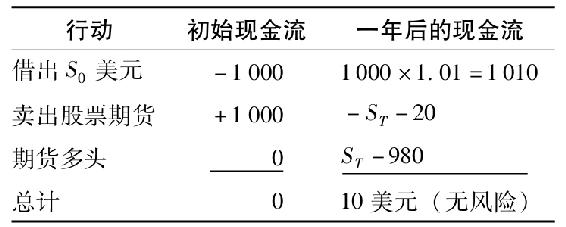

22-5 期貨價格為980美元,比平價低10美元,如下策略的現金流是無風險的,且正好等於錯估部分。

22-6 β值一定是0。如果期貨價格是一個無偏估計,則可以推知風險溢價為0,也就意味著β值為0。