e1 Zvi Bodie 投資學 v10

CFA考題

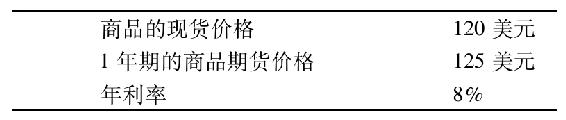

1.特許金融分析師瓊·塔姆認為她發現了某一商品的套利機會,這個機會的信息提示如下:

a.利用這一特定套利機會需要怎樣的交易過程?

b.計算套利利潤。

2.MI公司發行2億瑞士法郎的5年期貼現票據,這筆錢將兌換成美元去美國購買資本設備。MI公司想規避現金頭寸的風險,有以下3個方案:

·瑞士法郎平值看漲期權。

·瑞士法郎遠期。

·瑞士法郎期貨。

a.比較這3種衍生工具的本質特徵。

b.根據MI公司的套期保值目標,評價這3種方案的適用性,並指出各自的優勢與不足。

3.指出期貨合約與期權合約的根本區別,簡要說明兩者在調整資產組合風險的方式上有何不同。

4.特許金融分析師瑪麗亞·馮夫森認為固定收益證券遠期合約可用來對Star醫院退休金債券組合進行保值,以規避利率上升帶來的風險。馮夫森準備了下面的例子來說明是如何操作的。

·10年期面值1000美元的債權,今天按面值發行,每年按票面利率支付利息。

·投資者計劃今天買入該債券並在6個月後拋售。

·目前6個月無風險利率為5%(年化)。

·6個月此債券的遠期合約可以利用,其價格是1024.70美元。

·6個月後,因利率上升,債券加上已產生的利息的總價值預計減少為978.40美元。

a.投資者是否應該買入或賣出遠期合約對債券進行保值,規避持有期利率上升的風險。

b.如果馮夫森對債券的價格預測正確,計算這份遠期合約在到期日的價值。

c.計算合約簽訂6個月後這份組合投資(債券及相應的遠期合約頭寸)價值的變化。

5.桑德拉·卡佩爾向瑪麗亞·馮夫森諮詢有關採用期貨合約的方式對Star醫院退休金計劃的債權組合進行保值,以防止利率上升帶來的損失。馮夫森給出的表述如下:

a.如果利率上升,賣出債券期貨合約將在到期日前獲得正的現金流。

b.在到期日前,持有成本使得債券期貨合約的價格高於標的債券的現貨價格。

請分析馮夫森提供的兩種表述是否正確。