e1 Zvi Bodie 投資學 v10

22.5 期貨價格與預期將來的現貨價格

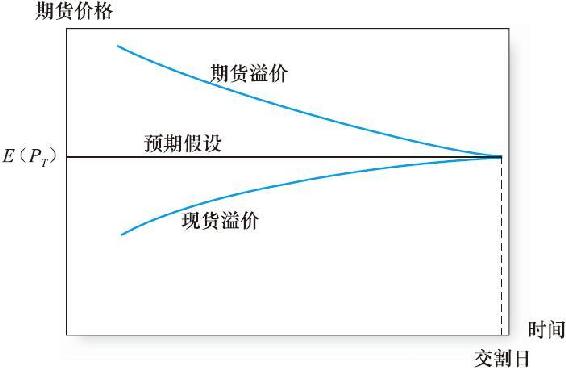

到目前為止,我們已經分析了期貨價格與當前的現貨價格之間的關係。那麼期貨價格與將來某時現貨價格的預期值之間的關係又是怎樣的呢?換句話說,期貨價格如何能更好地預測最終的現貨價格?三種傳統的理論分別是預期假設(expectation hypothesis)理論、現貨溢價(normal backwardation)理論和期貨溢價(contango)理論。現在所有這些傳統假設都被納入到了現在資產組合理論之中。圖22-7顯示了三種傳統理論中期貨價格的預期軌跡。

圖22-7 在預期現貨價格不變的特殊情況下,期貨價格隨時間的變化

22.5.1 預期假設

預期假設是期貨定價中最簡單的理論,它表明期貨價格等於資產未來現貨價格的期望值,即F0=E(PT)。這種理論認為期貨合約多頭和空頭的期望收益都是零:空頭的期望盈利為F0-E(PT),多頭的期望盈利為E(PT)-F0,而F0=E(PT),故雙方的期望盈利均為零。這個假設的前提是風險中性,如果所有的市場參與者都是風險中性的,他們就會對期貨價格達成一致,使得各方的期望盈利均為零。

在無不確定性的世界中,期望假設與市場均衡有一個共同之處,那就是如果現在知道商品所有的未來時間的價格,則任何交割日的期貨價格等於現在已知的那個交割日的未來現貨價格。接下來我們說當存在不確定性時,期貨價格等於預期的未來現貨價格,雖然這個結論很誘人,但是不正確的。因為它忽略了未來現貨價格不確定的情況下,期貨定價必須考慮的風險溢價問題。

22.5.2 現貨溢價

現貨溢價理論與英國著名的經濟學家約翰·梅納德·凱恩斯和約翰·希克斯有關,他們認為大多數商品都有自然的套期保值者想規避風險。例如,小麥農場主想規避小麥價格的不確定性風險。他們使用空頭頭寸,以確定的價格在將來進行交割:他們進行空頭套期保值。為使投機者持有對應的多頭頭寸,農場主需給予投機者一定的期望盈利。只有期貨價格低於將來小麥現貨價格的期望值時,投機者才會做多,以獲得期望利潤E(PT)-F0。投機者的期望利潤是農場主的期望損失,但為了避免承擔小麥價格的不確定性風險,農場主依然願意承擔期貨合約帶來的期望損失。現貨溢價理論表明了期貨價格要低於將來現貨價格的期望值一定的水平,但在隨著到期日的臨近期貨價格逐漸上升,直至最後FT=PT。

儘管這種理論認識到了風險溢價在期貨市場中的重要作用,但它是基於所有不確定性而不是系統性風險(這並不奇怪,凱恩斯提出這個觀點過後40年才誕生了現代資產組合理論)。現代觀點提煉出了用來決定適當風險溢價的風險測度方法。

22.5.3 期貨溢價

與現貨溢價完全相反的期貨溢價理論認為商品的購買者才是自然的套期保值的需求者,而非供應者。同樣是小麥的例子,穀物加工商願意付一定的溢價來鎖定小麥的購買價格,因此他們採取多頭頭寸在期貨市場上進行套期保值:他們是多頭套期保值者,而農場主是空頭套期保值者。因為多頭套期保值者願意接受高期貨價格來規避風險,且投機者必須被給予一定的溢價才建立空頭頭寸,所以期貨溢價理論認為F0必須高於E(PT)。

顯然,任何商品都有自然的空頭套期保值者和多頭套期保值者,於是折中的傳統觀點即“淨套期保值假設”認為當空頭套期保值者數量多於多頭套期保值者時,F0低於E(PT),反之亦然。市場上強大的一方是擁有更多自然的套期保值者的一方(多頭或空頭)。強大的一方必須付出溢價來吸引投機者購買足夠的合約以平衡多頭套期保值者和空頭套期保值者的“自然”供給。

22.5.4 現代資產組合理論

三種傳統假設都認為會有大量投機者進入期貨市場成為任意一方,只要給予足夠的風險溢價進行補償。現代資產組合理論通過提煉風險溢價決定中的風險的概念對上述方法進行調整。簡單地說,如果商品價格有正的系統性風險,期貨價格就會比預期的將來的現貨價格低。

現以不付股利的股票為例,來說明如何使用現代資產組合理論來決定均衡的股票期貨價格。如果E(PT)表示今天對T時股票價格的期望,k表示股票所要求的收益率,則今天的股票價格應該等於它期望的未來回報的現值

從期貨-現貨平價關係也可得出

因此,式(22-4)與式(22-5)的右半部分等價,使其相等並解出F0,有

從式(22-6)中可以得到,當rf小於k時,F0小於PT的期望值,這適用於任何β值為正的資產。這意味著當商品呈現正的系統性風險時(k大於rf),合約多頭會獲得期望利潤[F0低於E(PT)]。

為什麼會這樣?期貨多頭的盈虧為PT-F0,如果PT最終的實現涉及正的系統性風險,則多頭的利潤也涉及這種風險。持有很好的分散化資產組合的投機者只有因承擔風險而被補償以正的期望利潤時,才會做期貨多頭。只有E(PT)大於F0時,這個期望利潤才是正的。相反,期貨空頭遭受與多頭利潤同值的期望損失,進而承擔負的系統性風險。分散化投資的空頭願意承擔這個期望損失以降低投資風險。即便是在F0小於E(PT)時,也會進入合約。因此,如果PT有正的β值,那麼F0肯定小於PT的期望值。對於負β值的商品,可做相反的分析。

概念檢查22-6

如果期貨價格是最終現貨價格的無偏估計,那麼關於一項資產的現貨價格的風險,什麼是一定正確的?