e1 Zvi Bodie 投資學 v10

22.4 期貨價格的決定

22.4.1 現貨-期貨平價定理

我們已經知道,期貨合約可用來對標的資產的價格變化進行套期保值。如果套期保值是完全的,也就是說標的資產和期貨合約組成的資產組合是無風險的,那麼該組合頭寸的收益率應與其他無風險投資的收益率相同。否則,投資者就會在價格回到均衡狀態之前獲得套利機會。基於這一點,我們可以推導出期貨價格與標的資產價格之間的理論關係。

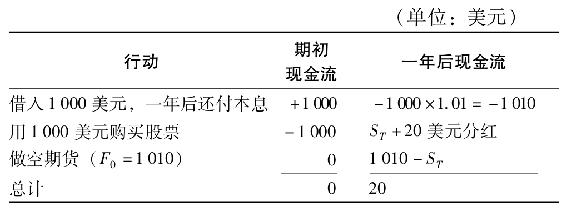

假設標準普爾500指數現在是1000點,某投資者投資1000美元於以標準普爾500指數為標的物的指數共同基金,他想進行暫時套期保值以規避市場風險。該指數基金一年內支付給投資者20美元的股利,簡單起見,假定股利在年底一次支付。假定年底交割的標準普爾500指數期貨合約價格為1010美元。[1]如果投資者利用期貨空頭對資產組合進行套期保值,那麼當年底股指點數不同時,投資者的收益也會不同。

期貨空頭的收益等於初始期貨價格1010美元與年底股價的差值。這是因為收斂性:合約到期日,期貨價格等於當時的股票價格。

注意,整個頭寸得到了完全的套期保值。股票組合價值的增加都被期貨空頭收益的減少完全抵消了,總價值與股價無關。總收益1030美元是現在的期貨價格F0(1010美元)與股息20美元之和。這就像投資者以現在的期貨價格在年底賣出了股票,於是消除了價格風險並鎖定了總收益為現在的期貨價格加上股息。

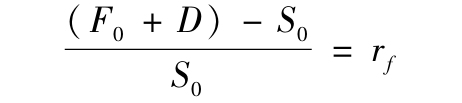

這個無風險頭寸的收益率是多少?股票的初始投資額為1000美元,期貨空頭的建立是不需要初始現金的,因此1000美元投資組合年底增值為1030美元,收益率為3%。更一般地,總投資S0,即股票現貨價格,增至期末價值F0+D,D是股票組合的股息,則收益率為

這個收益率是無風險的,F0是起初購買期貨合約時的期貨價格。儘管股息不是完全無風險的,但在短期內是高度可預測的,尤其是對分散化的股票組合而言。與股價的不確定性相比,這裡的不確定性實在是太小了。

由此推測,其他無風險投資的收益率也應該是3%,否則投資者就會面臨兩種有不同收益率的無風險投資策略,這種情況是不可持續的。由此,有如下結論

重新整理後得到期貨價格為

式中,d代表股票組合的股息率,即D/S0。這個公式稱為現貨-期貨平價定理(spot-futures parity theorem),它給出了正常情況下或理論上正確的現貨價格與期貨價格的關係。對平價的任何偏離都會提供無風險的套利機會。

【例22-8】期貨市場套利

假如違背了平價關係,例如,如果經濟中的無風險利率僅為1%,按照式(22-1),期貨價格應該為1000美元×1.01-20美元=990美元。實際期貨價格F0=1010美元,比“理論值”高出20美元。這意味著投資者可以在期貨做空,以1%的無風險利率拆借資金買入價格被相對低估的股票組合獲得套利利潤。這種策略產生的收益如下:

此策略的期初投資為零,一年後現金流為正,且無風險。不管股價是多少,總有20美元的收益,這個收益實際上就是期貨的錯誤估價與平價之間的差額(=1010-990)。

當平價關係被違背時,利用這種錯誤估價的策略就會產生套利利潤——不需要初始投資的無風險利潤。如果存在這種機會,所有的市場參與者都會趨之若鶩,結果當然是股價上升或者期貨價格下跌,直至滿足式(22-1)。類似的分析也可用於F0低於990美元的情況,只需反向策略就能獲得無風險利潤。因此,結論是,在完善的市場內不存在套利機會,即

概念檢查22-5

回到例22-8給出的套利策略,假如F0很低,比如為980美元,所採取的三個步驟是什麼?用類似例22-8中的表格給出此策略現在與一年後的現金流。確認你獲得的利潤與期貨錯誤估價差額相等。

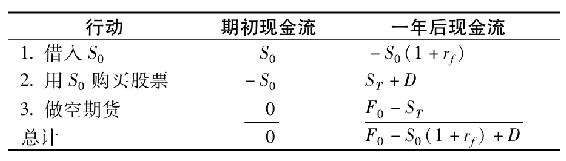

更一般地,例22-8中的套利策略可以表示如下(見下表)。

初始淨投資額為0,因為第二步買股票所需的錢來自第一步的借款,第三步的期貨空頭頭寸是用來套期保值的,不需要初始投入。再者,年底的總現金流入是無風險的,因為所有的條件在合約簽訂時都是已知的。如果最終的現金流不為零,那麼所有人都會利用這個機會進行套利,最後價格變化到年底現金流為零,此時,F0等於S0(1+rf)-D。

平價關係又稱為持有成本關係(cost-of-carry relationship),因為期貨價格是由在期貨市場上延遲交割購買股票與在現貨市場上購買立即交割股票並持有到將來的相對成本決定的。如果你現在買股票現貨,就需要立即支付現金,並損失其時間價值,成本為rf,另外,你會收到股息,股息率為d。因此,相對於購買期貨合約,你的淨持有成本率為rf-d,這部分成本會被期貨與現貨的價差所抵消。當F0=S0(1+rf-d)時,價差正好沖銷了持有成本。

平價關係也很容易推廣到多期情形。我們很容易知道,合約到期日越長,現貨與期貨間的價差就越大。這反映了合約到期日越長,淨持有成本就越高。當合約在T時到期,平價關係為

注意,當股息收益率低於無風險利率,式(22-2)說明期貨價格超過現貨價格,大量長期合同到期。但是當d>rf,在當前的情況下,股票的收益率超過以上(無風險)利率可以投資的資金收入;在這種情況下,期貨價格通過更長的到期日將低於目前的股價,你可以確信,通過檢查圖22-1中的標準普爾500指數合同清單,情況確實如此。

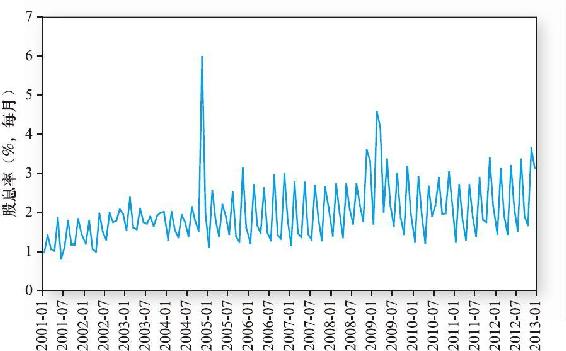

儘管個股股息波動可能難以預測,寬基指數如標準普爾500指數的年度股息率相當穩定,近幾年大致在2%。但是該股息率具有季節性,一年之中出現規律的波峰與波谷,因此需要採用相對應月份的股息率。圖22-5描述了標準普爾500指數的股息率特徵。比如1月或4月,呈現較低的股息率水平,而5月則保持較高的股息率水平。

圖22-5 標準普爾500指數的月度股息率

我們是以股票與股指期貨為例推導出了平價關係,但同樣的邏輯適用於所有的金融期貨合約。例如,以黃金期貨來說,只需股息率為零。對債券來說,可用債券的息票利率代替股票的股息率。這種情況同樣滿足式(22-2)所描述的平價關係。

上述的套利策略使我們相信,這些平價關係絕不僅僅是理論結果,任何對平價關係的違背都會給交易者帶來鉅額利潤的套利機會。在下一章中,我們將會看到股票市場中的指數套利就是發現股指期貨合約平價關係背離的一種工具。

22.4.2 價差

同預測期貨與現貨價格關係一樣,我們也能得出具有不同期限的期貨價格之間的關係。式(22-2)說明期貨價格部分由合約的期限決定。如果無風險利率大於股息率(即rf>d),那麼合約的期限越長,期貨價格就越高,且如果rf<d,到期日越長,期貨價格就越低。從圖22-1中可以證實,在2013年年末當無風險利率低於股息率,標準普爾500指數的期貨的期限越長,其價格越低。對黃金這類不付“股息”的資產,令d=0,從而得出F與合約期限成正比。

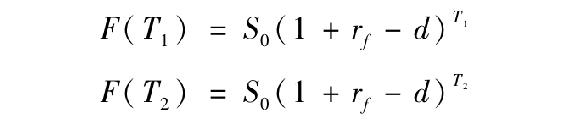

為了更精確地描述價差,設在T1時交割的期貨價格為F(T1),在T2時交割的期貨價格為F(T2),股票股息率為d,由平價關係式(22-2)可知

有

因此,價差間的基本平價關係為

注意,式(22-3)與現貨-期貨平價關係所不同的是原先的現貨價格被F(T1)取代。直觀地也可這麼理解,交割日從T1推遲到T2向多頭傳遞了這樣的信息:股票可於T2時以F(T2)買進,但在T2之前不需要準備什麼現金。所節省的成本為從T1到T2的淨持有成本。由於交割日推遲了,使F(T1)帶來的無風險收益率為rf,但同時也損失了從T1到T2時間內所支付的股息,於是推遲交割所節省的淨持有成本為rf-d。相應地,期貨價格上升,以補償市場參與者因為延遲交割股票和延期付款帶來的損失。如果不符合此平價關係,那麼就會出現套利機會(本章末習題探討的就是這種可能性)。

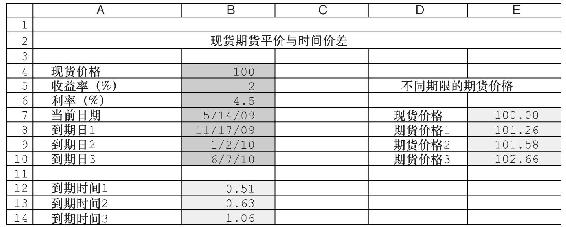

【例22-9】價差定價

為說明式(22-3)的應用,假設存在一份合約,數據如右表所示:

假設短期國債有效年利率為1%,並保持不變,股息率為2%。根據式(22-3),相對於1月合約期貨價格,“正確”的3月合約期貨價格為

而實際的3月合約期貨價格為104.75,也就是說,相對於1月合約期貨價格,3月合約期貨價格被稍微低估,如果不考慮交易成本,則存在套利機會。

Excel應用:平價與價差

平價電子數據表可以幫助計算不同到期日、利率和收益水平下與現貨價格相對應的期貨價格。你可以使用電子數據表查看遠期合約價格如何隨著現貨價格和持有成本波動而變化。你可以通過網站www.mhhe.com/bkm更多地瞭解電子數據表的應用。

Excel問題:

1.探究收益率和利率的不同價值。如果利率上升了2%,時間的大小會發生什麼情況(期貨價格與短期合約的差異)?

2.如果收益率上升了2%,會發生什麼情況?

3.如果收益率等於利率的話,會發生什麼?

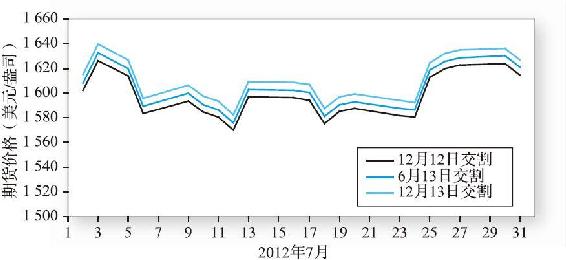

式(22-3)還表明所有到期日不同的合約期貨價格的變動應趨於一致。這並不奇怪,因為平價關係決定了它們都同一個現貨價格相聯繫。圖22-6描繪了3種不同期限的黃金期貨價格走勢圖。很顯然,三種合約期貨價格變化步伐一致,正如式(22-3)所預示的,離交割日越遠的期貨價格越高。

圖22-6 黃金的期貨價格

22.4.3 遠期定價與期貨定價

到目前為止,我們很少注意期貨與遠期收益的不同時間結構。我們認為,期貨多頭逐日盯市的盈虧總和為PT-F0,並簡單假設期貨合約的全部利潤累積到交割日。假設合約的收益要到最後交割日才能得以實現,那麼我們前面推出的平價定理嚴格適用於遠期的定價。但是,實際現金流出的時間影響了期貨價格的決定。

當逐日盯市給多頭或者空頭中的任一方提供系統性優勢時,期貨價格就會偏離平價關係。當逐日盯市對多頭有利,期貨價格就會高於遠期的價格,因為多頭願意給盯市帶來的系統性優勢一定的升水。

那麼何時盯市有利於多頭或者空頭?當逐日盯市結算在利率較高時收到(並且能夠用於投資),在利率較低時支付(並且能夠融資),那麼交易者就會從中獲利。因為利率升高、期貨價格傾向於上升時多頭會受益,所以這些投資者願意接受更高的期貨價格。因此,只要利率與期貨價格變化之間是正相關的,“公平”的期貨價格就高於遠期價格。相反,負相關意味著盯市的結果有利於空頭,也隱含著均衡的期貨價格要低於遠期價格。

對大多數合約來說,期貨價格與利率之間的協方差很低,以致期貨與遠期價格的差別可以忽略不計。但這個規則對於長期固定收益證券合約來說是一個例外。在這種情況下,由於價格與利率高度相關,協方差很大,足以使遠期與期貨價格之間產生一個明顯的價差。

[1] 實際上,該期貨合約交割的是250美元乘以標準普爾500指數,所以每份合約按照指數的250倍進行結算。我們只是簡單假設一份合約為一個單位的指數,而不是250單位的指數。在實踐中,一份合約可以對價值250美元×1000=250000美元的股票進行套期保值。當然,機構投資者會認為該投資組合的規模相當小。