e1 Zvi Bodie 投資學 v10

22.3 期貨市場策略

22.3.1 套期保值與投機

套期保值與投機是期貨市場兩個相反的策略。投機者利用期貨合約從價格變化中獲利,而套期保值者則是為了規避價格波動帶來的風險。

如果投機者認為價格會上漲,他們選擇做多,來獲取預期利潤。反之,如果認為價格會下跌,他們則選擇做空。

【例22-3】用原油期貨投機

假設你認為原油價格會上漲,並決定購買原油期貨合約。每份合約要求交割1000桶原油。原油2月期貨合約價格每上漲1美元,多頭盈利增加1000美元,而空頭則會虧損相應金額。

相反,如果你認為價格將下跌,並賣出一份原油期貨合約。如果原油價格的確下跌了,那麼原油價格每下跌1美元,你的盈利增加1000美元。

如果2月份期貨合約價格為91.86美元/桶,而原油的到期價格為93.86美元/桶,多頭每份合約獲利2000美元。空頭每份合約虧損相等的金額。相反,如果原油價格下跌至89.86美元/桶,多頭就會損失,而空頭每份合約則會獲利2000美元。

投機者為什麼選擇購買原油期貨合約,而不是直接購買原油呢?原因之一是期貨市場的交易費用非常低。

另外一個重要的原因是期貨交易的槓桿效應。期貨合約要求交易者僅提供比合約標的資產價值低得多的保證金。因此,與現貨交易相比,期貨保證金制度使投機者得到了更大的槓桿作用。

【例22-4】期貨與槓桿效應

假設初始保證金要求是原油期貨合約價值的10%。現在期貨價格是91.86美元/桶,且合約規模是每份合約1000桶,則初始保證金需0.10×91.86×1000=9186(美元)。原油價格上漲2美元,漲幅為2.18%,每份合約多頭盈利2000美元,相當於初始保證金9186美元的21.8%。這個比例是原油價格上漲幅度的10倍。由於合約保證金只有對應資產價值的1/10,該比例產生了期貨頭寸固有的10倍槓桿效應。

套期保值者利用期貨來保護他們的頭寸不受價格波動的影響。例如,一家原油銷售公司預計將來原油市場將出現波動,並想保護其收入不受價格波動影響。為了對銷售收入進行保值,該公司可以選擇在原油期貨市場做空,賣出原油期貨。以下將舉例說明套期保值鎖定了其總收益(例如,原油銷售收入加上期貨頭寸產生的利潤)。

【例22-5】利用原油期貨套期保值

原油分銷商預計2月出售100000桶原油,他採取套期保值的方式規避原油價格可能出現下跌帶來的損失。每份合約規模1000桶,他可以2月交割的期貨合約為100份。原油價格下跌帶來的現貨頭寸的虧損將被期貨頭寸帶來的盈利所彌補。

為了便於說明,假定2月交割的期貨合約價格僅有3個可能的價格:89.86美元/桶、91.86美元/桶和93.86美元/桶。原油銷售收入是原油價格的100000倍。每份期貨合約的收益是期貨價格跌幅的1000倍。收斂性保證了最終原油期貨價格等於現貨價格。因此,100份期貨合約的盈利為(F0-PT)的100000倍,PT是交割日的原油價格,F0是初始的期貨價格,即91.86美元/桶。

考慮該公司所有的頭寸,2月的總收益計算如下:

原油到期日的價格加上期貨合約的單位盈虧等於現在的期貨價格91.86美元/桶。期貨頭寸的盈虧恰好抵消原油價格的變化。例如,如果原油價格跌至89.86美元/桶,期貨合約空頭頭寸產生200000美元的收益,則足以保證總收益穩定在9186000美元。總收益與公司以現在的期貨價格賣出原油資產獲得的總收益相同。

概念檢查22-3

假設例22-5中2月每桶原油價格將是89.86美元、91.86美元或93.86美元。考慮一家電力公司計劃在2月購買100000桶原油。說明該公司今天購買100份原油期貨合約,其在2月的支出將鎖定在9186000美元。

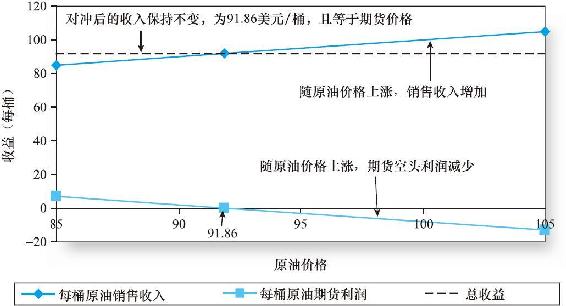

圖22-4是例22-5套期保值的原理圖。原油的銷售收入是一條向上傾斜的直線。期貨合約的收益是一條向下傾斜的直線。兩者之和是一條水平的直線。該直線是水平的,說明套期保值後公司總收益與未來原油價格無關。

圖22-4 利用期貨對衝後的收入(例22-5,期貨價格=91.86美元)

對例22-5進行概括,你會注意到到期日原油價格是PT,而期貨的盈利是每桶(F0-PT),因此不論原油的最後價格如何,每桶原油的收益總是PT+(F0-PT),等於F0。

例22-5中原油分銷商利用空頭頭寸規避資產出售價格波動的風險,稱為空頭套期保值。多頭套期保值是指為規避資產購買價格波動風險而採取相應的套期保值操作。例如,一個電力供應商計劃現在採購原油是擔心未來採購時價格上漲。概念檢查22-4表明,電力供應商可以通過購買原油期貨合約來鎖定原油的購買價格。

有些商品無法進行嚴格的套期保值,因為所需的期貨合約並不交易。例如,一個投資經理想對多樣化、積極管理的投資組合進行一段時期的套期保值。但是,只存在指數化的期貨合約。由於積極管理的投資組合的收益與指數的收益高度相關,投資經理可以通過賣出指數期貨合約進行有效的套期保值。用其他標的資產的期貨合約進行套期保值,稱為交叉套期保值。

概念檢查22-4

投資者利用股指期貨對積極管理的股票投資組合進行套期保值,存在的風險來源有哪些?你如何來估計這一風險的大小?

22.3.2 基差風險與套期保值

基差(basis)是指期貨價格與現貨價格的價差。[1]我們已經知道在合約到期日,基差為零:收斂性決定了FT-P0=0。但在合約到期前,期貨價格與現貨價格之間可能會有較大的差值。

我們來討論例22-5中的案例,一個空頭套期保值者建立原油空頭頭寸以規避風險。假如他將資產與期貨合約持有至合約到期,則不存在任何風險,因為到期日期貨與現貨價格相等,資產與期貨的損益正好抵消,所以風險被消除了。如果套期保值者在期貨合約到期前清算期貨合約與資產,則他需要承擔基差風險(basis risk),因為期貨價格與現貨價格在到期前不一定完全同步變動。在此例中,期貨合約與資產的損益就不一定會完全抵消。

有些投機者會利用基差的變動來獲取利潤。他們賭的不是期貨或現貨價格的變動方向,而是兩者價差的變化。當基差變小時,現貨多頭和期貨空頭的組合就會盈利。

【例22-6】基差投機

假設某投資者擁有100盎司黃金與1份空頭黃金期貨合約。現在黃金每盎司售價1591美元,而6月交割的期貨價格為1596美元,那麼現在的基差為5美元。明天,現貨價格上漲至1595美元,期貨價格上漲至1599美元,於是基差縮小為4美元。

投資者的收益和損失如下:

持有黃金的收益(每盎司):1595美元-1591美元=4美元

黃金期貨合約的損失(每盎司):1599美元-1596美元=3美元

淨收益等於基差的減少額,即1美元/盎司。

與之相關的投資策略是日曆價差(calendar spread,跨期套利),即投資者同時成為同一標的資產的期貨多頭與期貨空頭,但是多頭合約的到期日與空頭合約的到期日不同。[2]如果兩種期貨合約價差變動與預測相符的話,即多頭合約的期貨價格漲幅大於(或跌幅小於)空頭合約,投資者就有利可圖。

【例22-7】價差投機

假設某投資者持有9月到期的期貨合約多頭與6月到期的期貨合約空頭。如果9月合約上漲了5美分,而6月合約上漲了4美分,那麼他的收益為5美分-4美分,即1美分。與基差投機類似,價差投機策略是通過價格結構的相對變化來獲利的,而不是通過價格水平的變化來獲利的。

[1] 基差這個詞用得不太嚴格。有時指期貨與現貨價格的差F-P,有時又指現貨與期貨價格的差P-F。我們在本書中始終指的是F-P。

[2] 另一種策略是跨商品套利,此時投資者購買一種商品的期貨合約,同時賣出另一種商品的期貨合約。